董事會特征對內部控制失效的影響研究

——基于中國上市公司的數據分析

2016-09-05 07:14:09呂景勝趙玉梅

中國軟科學 2016年5期

呂景勝,趙玉梅

(1.中國人民大學 商學院,北京 100872; 2.北華航天工業學院 會計系,河北廊坊 065000)

?

董事會特征對內部控制失效的影響研究

——基于中國上市公司的數據分析

呂景勝1,趙玉梅2

(1.中國人民大學商學院,北京100872; 2.北華航天工業學院會計系,河北廊坊065000)

本文以我國上市公司2007—2013年854家面板數據為樣本,圍繞董事會獨立性、董事會特征—董事會行為—內部控制失效的邏輯思路,實證分析董事會特征對內部控制失效的影響機理。首先提出董事會特征(董事會規模、董事會持股、董事薪酬及專業委員會齊全程度)與董事會行為(董事會議事行為強度和董事會信息披露強度)、董事會行為與內部控制失效以及董事會特征通過行為對內部控制失效影響的研究假設,接著構建相關理論模型,最后進行實證檢驗并得出董事會特征通過董事會行為對內部控制失效的影響具有中介效應,且是一種非線性的中介效應的結論。

董事會特征;內部控制失效;董事會行為

一、引言

世界范圍內上市公司舞弊案件頻頻爆發,不僅將如何防范和治理內部控制失效的問題凸顯出來,同時也引起社會各界對如何完善公司治理機制問題的高度關注,成為全球化的共同話題。毫無例外地折射出內部控制存在的種種問題,也在不同程度上反映出公司治理效率的低下甚至無效。國際證券委員會(2005)對世界范圍內的財務舞弊事件進行研究后發現,證券市場監管的弱化和公司治理的低效是公司發生包括舞弊在內的違規違法行為的主要原因之一,其中董事會治理水平偏低是更應該引起關注和得到充分重視。出現舞弊行為的公司董事會治理水平往往處于較低水平。李金偉(2013)[1]通過對宏盛公司內部控制失效的分析后指出,內部控制沒有納入董事會日常工作、投資者管理制度混亂、咨詢和反饋機制不健全、內部監督無效、對于公司存在的違法違規信息披露行為沒能及時披露等是主要問題所在。余麗萍(2014)[2]通過對萬福生科財務造假案進行分析后認為,該公司暴露了其內部控制存在的重大缺陷(董事會虛設和內部人控制)、信息失真嚴重、人為虛構經濟事項和私自篡改財務據數)、內部審計監督乏力及配備資源嚴重不足等是導致內部控制失效的主要因素。當董事會治理失效時,便會出現公司舞弊、高管腐敗、公司經營失敗等內部控制失效事件。可見,董事會治理是影響內部控制失效的關鍵因素。

二、董事會特征對內部控制失效的影響機理與研究假設

董事會治理層面的影響因素很多,董事會規模是學者們研究董事會治理中最古老也是最具有代表性的測量指標。隨著學者們研究的深入,如羅新華等(2008)[3]、閆賢賢(2011)[4]、江萍等(2012)[5]、孟貴珍(2013)[6]等把董事會的治理因素也逐漸擴展到董事會持股、董事薪酬以及專業委員會的設置情況(審計委員會設立)方面。借鑒學者們對研究變量的擴展選取,董事會特征衡量采用董事會規模、董事會持股、董事薪酬以及專業委員會的設置情況(審計委員會設立)四個方面。構建董事會特征各變量對董事會行為(董事會議事行為強度和董事會信息披露強度)、董事會行為對內部控制失效以及董事會特征對內部控制失效影響過程中存在董事會行為這一中介變量的理論模型,據此提出相關研究假設并進行實證檢驗。

(一)董事會特征對董事會行為影響的假設分析

1.董事會特征與董事會議事行為強度

對董事會規模的研究一直爭論的焦點。董事會規模較大,有利于治理效率的提高和限制 CEO對公司產生的不利影響,更有利于公司績效的提升。董事會組成過大的負面影響,如搭便車現象往往在董事會成員之間容易產生,即一部分董事成員不需要付出一定大的成本便可容易獲取很多的收益;派系問題也容易出現,嚴重影響董事會監督和戰略決策參與程度,進而降低董事會治理的效果(劉際陸2011[7]等)。同樣董事會規模過小,缺乏充足的專業背景,工作負荷過大容易導致工作效率低下,董事會很容易被大股東或者控股股東控制,往往會造成內部人的發生;董事會的監控作用得不到應有的發揮,內部控制可能成為經理層應付檢查的工具,內部控制制度流于紙面形式。為此本文認為,隨著董事會獨立董事的加入以及委員會的設立和增加,董事會的議事強度會隨著不斷增強,當人數達到甚至超過公司的承受范圍時,由于受到協調和整合成本所帶來的董事會決策遲緩等負面影響會越來越大,往往使董事會議事的行為受到阻礙,導致董事會運作效率低下。為此提出假設1a:

假設1a:董事會規模與董事會議事行為強度具有倒U型關系。

董事會持股的意義在于,保持董事會整體利益取向與其他股東的目標是基本一致的。董事會持股對公司會有正向的影響作用,可以使董事會利益與公司的長遠利益有機地結合在一起;董事會成員持股較多時,董事會能成為有效的監督者,更好地監督經理層。這種激勵作用,會激勵董事會從長遠和整體利益出發,更會關注經營中的缺陷和管理中的漏洞,使董事會自覺地增強對經理人的監督管理活動,從而提高董事會行為的參與程度。董事會持股比重越大,公司的價值增長空間也會越大,存在正向關系(薄瀾,姚海鑫2012[8])。本文認為,董事會持股在我國雖已存在,但持股的正向效應沒有充分發揮,隨著董事會持股比例的不斷增大,董事會會更有動力履行其職責,利于公司的健康長遠發展。為此提出假設1b:

假設1b:董事會持股比例與董事會議事行為強度具有正向關系。

依據代理理論和不完全契約理論,所有權人要通過建立和完善對經營者的監督激勵機制,明確每個利益主體的責權利,故董事薪酬對董事會整體運行效力會產生重大影響。董事薪酬的影響作用體現在兩方面:一是當董事薪酬達到或者超過董事的預期心理時,董事成員們往往會更負責地履行各自監督和決策職責。董事們為獲得公司潛在和持久的高額薪酬和其他利益回報,會更加勤奮工作,主動承擔更多的董事會工作。另一方面,當薪酬低于期望的薪酬時,可能存在監督動力不足的問題,參與董事會的積極性會受到不同程度的影響。這是因為,董事成員作為個體,同樣需要被公司激勵,從而更有動力做出有助于公司決策的行為。Chou,Chung and Yin(2013)[9]利用臺灣上市公司 2005—2006期間2年的數據對董事個人、董事會規模對董事會出席率進行研究,得出對董事進行薪酬激勵更能促進董事積極按時參加董事會和在會上主動發表意見,從而證實董事薪酬對董事會的出席率具有正向作用。張先治(2010)[10]、付增貴(2012)[11]等從研究內部控制有效性方面入手,認為高管持股比例越大,對內部控制有效性越增強,即具有正相關的影響。趙琳(2014)[12]利用我國509家創業板上市公司2009—2011期間3年的數據對董事會特征和董事會行為之間的關系實證分析后,得出結論:董事持股對董事會行為之間存在U型關系。基于以上分析,提出假設1c:

假設1c:董事薪酬與董事會議事行為強度具有倒U型關系。

一般來說,董事會設立專業委員會的數量越多,意味著董事會越需要這些專業委員會發揮各自作用,協助董事會更好地履行職能,彌補董事會治理中的不足,進而為董事會科學決策提供更多的資源。Marra,Mazzola and Prencipe(2011)[13]發現審計委員會在降低盈余管理方面發揮著重大作用。楊忠蓮,楊振慧(2006)[14]等通過檢驗審計委員會的設立以及其特征對財務報表重述的影響中發現,審計委員會的設立以及其他特征因素與財務報表重述的之間具有負相關的關系。基于以上分析,提出假設1d:

假設1d:專業委員會齊全程度與董事會議事行為強度具有正向關系。

即:設置專業委員會的數量與董事會議事行為強度具有正向關系。

設立審計委員會與董事會議事行為強度具有正向關系。

2.董事會特征與董事會信息披露強度

我國自規定董事會成員中要有一定比例的獨立董事和可以設置委員會以來,董事會組成不斷擴大,對信息的生成、處理、評價、審核以及披露等環節影響很大,會影響到信息的全面性和真實性。根據信號傳遞理論認為,董事會人員的增加會使董事之間進行良好的溝通。由于各自的背景不盡相同,更能全面地通過監督經理層的經營活動,獲取更多有價值的信息,并對這些信息進行審核和評價,及時傳遞給股東和董事會,便于董事會作出合理決策。隨著具有良好社會地位和較高威望的董事成員的加入,董事會隨著組成的擴大,董事會會獲得這些董事的社會信息資源(趙晶晶2013)[15]。這些董事會利用自己所擁有的信息資源和經驗,在董事會中更好地與大家分享,為董事會提供咨詢并提出合理化建議;利用自己較好的信息識別和處理能力,從而提高董事會的信息評價和披露質量。為此,提出假設2a:

假設2a:董事會規模與董事會信息披露強度具有正向關系。

董事會持股不僅可以激勵董事會更好地履行監督職能,更能從戰略角度關注公司的前景和規劃發展。董事會作為對外信息的發布者,會及時關注公司內外的信息傳遞所產生的各種反應程度,并根據這種反應變化情況適時作出決策調整。董事會持股不僅可以起到激勵與約束董事會的作用,還對公司長遠發展發揮著正向作用(薛有志等2010[16]等)。在信息時代,董事會持股比例的增加會促使董事會更關注公司內外部信息的傳遞渠道和傳遞信息的質量。為此,提出假設2b:

假設2b:董事會持股比例與董事會信息披露強度具有正向關系。

董事和經理層的薪酬不僅是作為評價董事會成員工作和經理層工作的直接指標,而且還往往是作為對董事和經理個人價值是否得以實現的一種價值衡量尺度。董事和經理層都非常看重公司給予的薪酬,這代表著公司對他們工作的認可程度。董事會作為公司信息樞紐機構,對上要接受股東大會對公司信息的需求,下要對經理層進行監督以獲取更多的信息。這些信息作為對經理層和董事成員薪酬考核和評價的主要依據。如果過度監督更加不利于董事會及時從經理層獲取需要的信息,信息披露的質量也無法得到保障。財務薪酬的激勵往往對董事會整體職能的履行效能更具有積極作用。以激勵為基礎的董事薪酬會極大地增強董事會對監督和控制功能的執行。羅正英(2016)[17]認為內部控制質量對公司高管薪酬的影響主要體現為內部環境、控制活動以及信息與溝通等三個方面。李育紅(2011)[18]等也認為高管薪酬及持股比例越大,內部控制有效性也越強。高書勝(2009)[19]經營者股權對董事會治理具有顯著的倒U型的曲線關系,而董事會治理對經營者股權具有明顯的負向影響。為此,提出假設2c:

假設2c:董事薪酬與董事會信息披露強度具有倒U型關系。

董事會設立各專業委員會的目的是提高董事會治理的效率和效果。審計委員會的設立不僅能夠促進董事會監督內部控制的執行情況,還能督促董事會客觀評價和披露這些信息。審計委員會的設立在降低信息披露虛假方面具有重大作用,我國上市公司董事會應及早建立審計委員,并充分利用審計委員會在遏制信息披露違規中的作用。審計委員會在內部控制信息和財務信息評價和監督中起到關鍵作用,它的存在有利保障了信息披露的質量(余怒濤,葛桓志2010[20])。審計委員會自主工作的獨立性越髙,在審計委員會中,具有財務審計背景的外部董事和委員越多,就更有利于改善和提高審計質量。提出假設2d:

假設2d:專業委員會齊全程度與董事會信息披露強度具有正向關系。

即:設置專業委員會的數量與董事會信息披露強度具有正向關系。

設立審計委員會與董事會信息披露強度具有正向關系。

(二)董事會行為對內部控制失效影響的假設分析

在新制度主義理論看來,制度有多種形式,可以是正式的,也可以是非正式的。內部控制失效的結果主要是違背規則和誠信。這更強調組織要對內部控制主體的道德誠信和行為進行正式制度的強制規范及非正式制度的約束。從董事會治理角度分析,道德氛圍的軟環境比最精細的內部控制制度體系更能發揮作用。所以董事會的職責不僅僅是制度和規則的建立和完善,更重要的是要在內部率先形成價值觀念和道德的正向氛圍。董事會會議被認為是最好的交流平臺和職能履行的見證。如江維琳等(2011)[21]等學者從董事會監督程度或者戰略參與決策強度以及同時考察董事會監督和戰略決策程度(董事會會議次數或者董事會出席率)對公司價值(凈資產收益率、每股收益、托Q值、經濟增加值、營業增長率、盈余管理水平等)的影響,得出基本一致的觀點,認為董事會監督和戰略決策的參與程度越高,對公司各種業績的改善和提升的作用越大,存在正向影響關系。周婷婷(2014)[22]認為董事會年度會議召開次數越多,表明董事會履行職責越是勤勉努力工作,董事會整體治理效果越好,越能提高內部控制的有效性,即存在顯著正相關的關系。為此提出假設3a:

假設3a:董事會議事行為強度的提高有利于降低內部控制失效的可能性。

在眾多內部控制失效的事件中發現,多是由于內幕交易、披露虛假消息誤導利益相關者;利用低買高拋股票等方式操縱公司股市,給利益相關者造成巨大的損失,這足以表明董事會對信息評價和披露職能有效履行的重要性。董事會通過選擇外部審計師和審計委員會的設立和有效運行,對財務報告和其他信息報告進行審計從而監督高管的行為,降低高管的財務舞弊行為,提高信息披露的質量。程小可,姚立杰(2014)[23]微觀企業層面,自愿披露內部控制鑒證報告的公司,控股股東掏空較低,考慮產權性質調節作用后,自愿披露內部控制鑒證報告的民營公司掏空程度更低。董事會通過選擇和聘請外部審計師進行審計,能顯著提升對高管的機會主義行為的監督效果,提高公司對外信息披露的質量,從而降低公司內部控制失效的可能性。董事會在開會時對內部控制記錄有效性情況、評價和報告對財務報告質量的提高具有促進作用,更能增強信息使用者對公司報告的信心。董事會聘請獨立審計師需要對經理層內部控制報告進行審核,并對其發表是否有效的意見,有利于保障公司信息質量。提出假設3b:

假設3b:董事會信息披露強度越強內部控制失效的可能性越小。

(三)董事會特征與董事會行為對內部控制失效影響的假設分析

董事會行為作為董事會特征對內部控制失效影響的中介橋梁,在其中發揮著重要的傳導作用。Finegold,Benson and Hecht(2007)[24]的研究中更進一步證實了董事會治理中結構、規模以及特征等會直接作用于董事會的行為,而行為又會進一步對公司財務、市場價值、社會與道德產生影響。因此,可以認為董事會特征對治理績效的傳遞關系是通過董事會行為來完成的。我國學者方剛和劉小元(2013)[25]通過梳理董事會結構和董事會行為的整體治理研究成果,系統分析了董事會控制和戰略行為的演進過程,整合了兩者之間的治理模型之后,得出董事會行為(控制與戰略行為)是董事會結構與公司績效治之間的傳導變量,起著中間變量的作用。趙琳(2014)[26]以我國創業板上市公司2009—2011年期間3年509家作為研究樣本,不僅較全面地梳理董事會行為(監督和戰略),還構建了董事會特征到董事會行為再到董事會治理績效的傳導模型,檢驗了董事會行為在董事會特征與治理績效之間的中介效應(非線性)。為此,提出假設4:

假設4:董事會特征通過董事會行為對內部控制失效產生影響的這一過程中具有中介效應,而且可能是一種非線性的中介效應。

(四)變量選取

董事會特征各變量名稱、變量簡稱以及變量定義具體見表1,董事會行為強度變量選取和控制變量選取見表2,內部控制失效變量選取了內部控制評價報告中是否披露重大缺陷、內部審計報告中是否披露重大缺陷、是否受到證監會處罰、內部控制審計報告是否是非標準的審計意見、財務審計報告是否是非標準的審計意見來衡量內部控制的失效。在此更強調內部控制信息披露結果和外部監管結果,認為公司只要有一項是,就認為該公司內部控制是失效的。變量簡稱為ICF(1為是,0為否)。

表1 董事會特征變量選取一覽表

表2 董事會行為強度變量及控制變量選取一覽表

(五)數據來源及研究方法

本文所有變量來自國泰安數據庫和銳思金融數據庫以及一部分證監會網站公告數據。鑒于我國上市公司內部控制信息披露是2007年及以后才開始要求披露的,為此樣本的開始節點選擇在2007年,所有上市公司2007—2013年間樣本,共計3108個樣本。為了樣本期的匹配性,將數據樣本周期不全或存在數據缺失的樣本剔除后剩余854個樣本,占總樣本量的27.48%。為此,本文最后保留了854家上市公司2007—2013年共計5978個樣本點。利用平衡面板數據構建固定效應的面板數據模型,通過離差變換最小二乘法對模型加以估計,使用Eviews 7.0軟件得出實證結論。

(六)變量的描述性統計

1.董事會特征變量的描述性統計分析

如下表3所示,董事會人數的均值為9.364170,中位數為9,最大值為20,最小值為3,標準誤為2.012851,這表明公司董事會規模的均值為9.36。從董事會持股比例來看,董事會持股比例的均值為0.033292,中位數為0,最大值為0.7417,最小值為0,標準誤為0.107648,這表明大部分公司的董事會持股比例為低水平。從董事薪酬來看,董事年度薪酬的均值為407993.9,中位數為177000.0,最大值為19735400,最小值為0,標準誤為792420.9,這表明公司的董事年度薪酬的均值為40萬左右。從專業委員會齊全程度來看,設置專業委員會的數量均值為3.854198,中位數為4,最大值為7,最小值為0,標準誤為0.716544,這表明大部分公司設置專業委員會的數量在4個及以下;是否設立審計委員會均值為0.394671,中位數為0,最大值為1,最小值為0,標準誤為0.48821,這表明大概有39.47%的公司設立了審計委員會。

2.董事會行為強度變量的描述性統計分析

如下表4所示,從董事會議事行為強度來看,董事會年度開會次數的均值為9.293458,中位數為9,最大值為57,最小值為2,標準誤為3.911703,這表明大部分公司董事會年度平均開會9次左右;從董事會信息披露程度來看,董事會信息披露程度的均值為0.378618,中位數為0,最大值為1,最小值為0,標準誤為0.485083,這表明大部分公司沒有同時披露內部控制審計報告和內部控制評價報告,但從均值來看,有三分之一多的公司同時披露內部控制審計報告和內部控制評價報告。

表3 董事會特征變量的描述性統計分析結果

表4 董事會行為強度和內控失效變量的描述性統計分析結果

3.內部控制失效變量的描述性統計分析

如上表4所示,內部控制失效的均值為0.402208,中位數為0,最大值為1,最小值為0,標準誤為0.490385,這表明大部分企業沒有內控失效,但從均值來看,大概有40%的公司的內部控制失效。

三、董事會特征對內部控制失效影響的實證檢驗

(一)董事會特征對董事會行為影響的實證檢驗

1.董事會特征對董事會議事行為強度影響的實證檢驗

(1)模型設定

基于前面的研究假設,建立理論模型1至6。

(模型1)

BMit=β0+β3ROSCCit+γXit+ε2it

(模型2)

(模型3)

BMit=β0+β6NCit+γXit+ε4it

(模型4)

BMit=β0+β7ACit+γXit+ε5it

(模型5)

(模型6)

(2)Hausman 檢驗

下表5是實證模型的Hausman檢驗結果。根據Hausman檢驗,Hausman統計量對應P值均為0,檢驗結果拒絕了隨機效應模型原假設,這表明固定效應模型更加合理,為此,以下采用固定效應模型進行分析。

表5 模型的Hausman檢驗結果

(3)實證結果

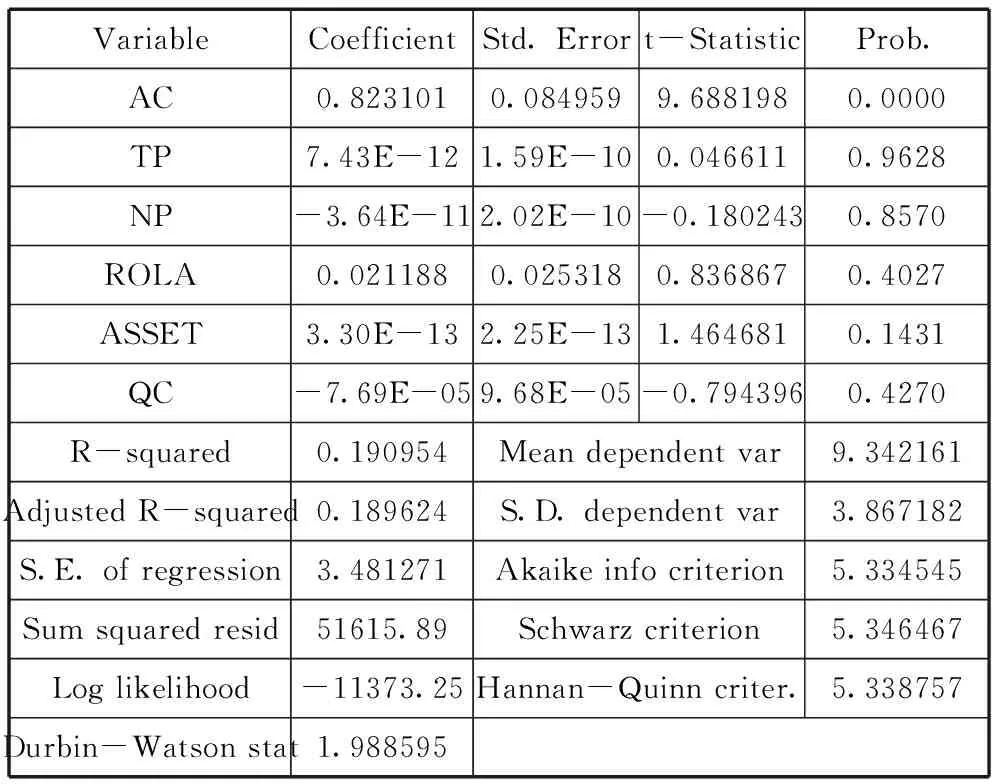

表6實證結果顯示,董事會規模對董事會議事行為強度影響呈現倒U型關系,其中β1=1.708046,β2=-0.073867,且P=0.0000<0.1,這表明董事會規模對董事會議事行為強度影響呈現倒U型,并在0.0216處出現拐點,即假設1a成立。表7實證結果顯示,董事會持股比例對董事會議事行為強度的影響顯著為正,β3=2.036949,P=0.0790<0.1,這表明董事會持股比例對董事會議事行為強度的影響為正,假設1b成立。表8實證結果顯示,董事薪酬一次項對董事會議事行為強度的影響顯著為正,董事薪酬二次項對董事會議事行為強度的影響為正但不顯著,β4=3.67E-07,P=0.0076<0.1,β5=9.93E-15,P=0.3885>0.1,這表明董事薪酬對董事會議事行為強度的影響為正,假設1c不成立。這可能是短期薪酬與長期股權相結合的激勵措施在積極發揮作用,使得我國董事薪酬的正向激勵效果更加明顯;還可能是內部控制失效后,董事會激勵與約束機制的變更對董事和經理人產生正向鼓舞和激勵作用。表9實證結果顯示,設置專業委員會的數量對董事會議事行為強度的影響顯著為正,β6=2.113707,P=0.0000<0.1,這表明專業委員會齊全程度對董事會議事行為強度的影響為正向關系,假設1d成立。表10實證結果顯示,設立審計委員會與董事會議事行為強度對董事會議事行為強度的影響顯著為正,β7=0.823101,P=0.0000<0.1,這表明專業委員會齊全程度對董事會議事行為強度的影響為正,假設1d成立。表11實證結果在某種程度上印證了上述結論的合理性。

表6 模型1的實證結果

表7 模型2的實證結果

表8 模型3的實證結果

表9 模型4的實證結果

表10 模型5的實證結果

表11 模型6的實證結果

2.董事會特征對董事會信息披露強度影響的實證檢驗

(1)模型設定

基于前面的研究假設,建立理論模型7至12。

ICAEit=β0+β1NODMit+γXit+ε1it

(模型7)

ICAEit=β0+β2ROSCCit+γXit+ε2it

(模型8)

(模型9)

ICAEit=β0+β5NCit+γXit+ε4it

(模型10)

ICAEit=β0+β6ACit+γXit+ε5it

(模型11)

(模型12)

(2)Hausman 檢驗

表12是實證模型的Hausman檢驗結果。根據Hausman檢驗,Hausman統計量對應P值均為0,檢驗結果拒絕了隨機效應模型原假設,這表明固定效應模型更加合理,為此,以下采用固定效應模型進行分析。

表12 模型的Hausman檢驗結果

(3)實證結果

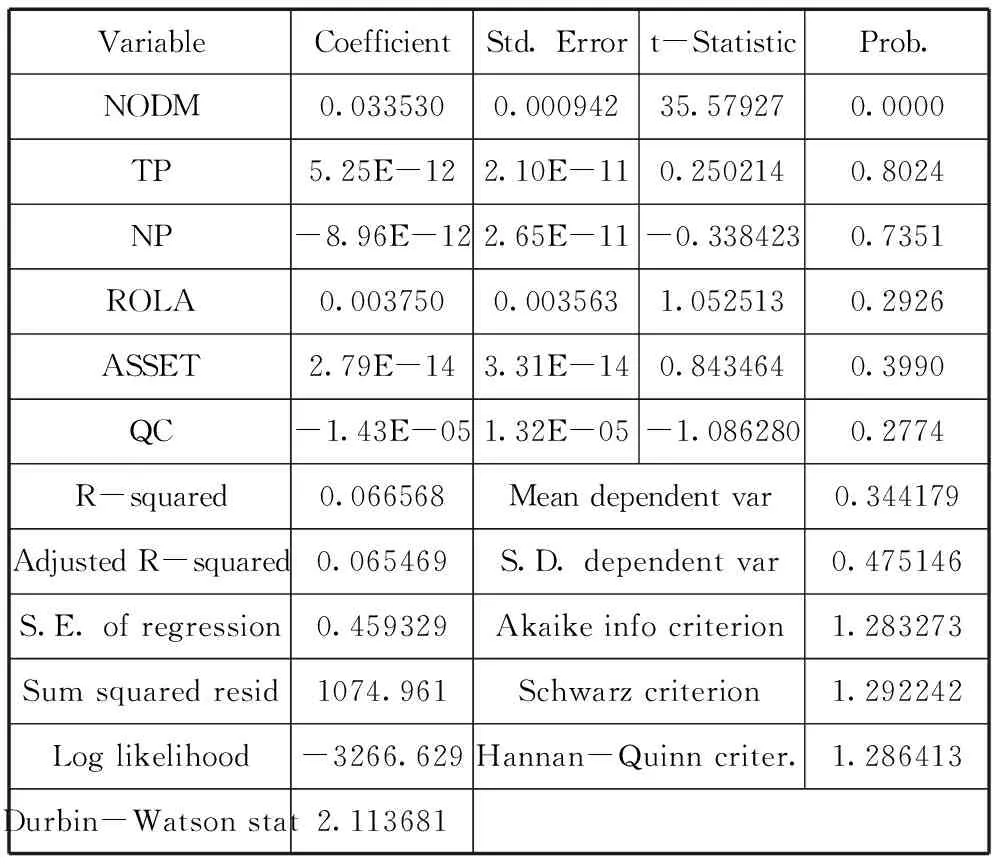

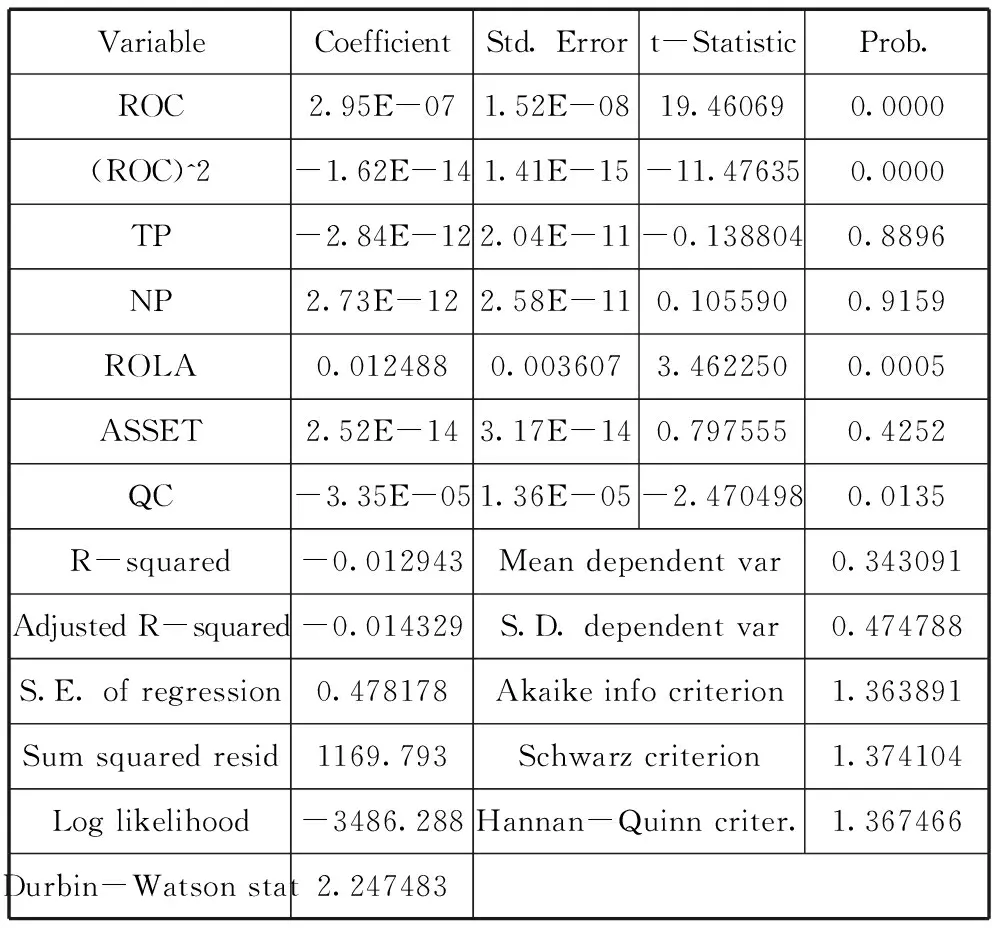

表13實證結果顯示,董事會規模對董事會信息披露強度影響為正,其中β1=0.033530,P=0.0000<0.1,這表明董事會規模對董事會信息披露強度影響顯著為正,即假設2a成立。表14實證結果顯示,董事會持股比例對董事會信息披露強度的影響顯著為正,β2=0.757311,P=0.0000<0.1,這表明董事會持股比例對董事會信息披露強度的影響為正,假設2b成立。表15實證結果顯示,董事薪酬一次項對董事會信息披露強度的影響顯著為正,董事薪酬二次項對董事會信息披露強度的影響顯著為負,β3=2.95E-07,β4=-1.62E-14,P=0.0000<0.1,這表明董事薪酬對董事會信息披露強度的影響呈現倒U型關系,并在0.0027處出現拐點,假設2c成立。表16實證結果顯示,設置專業委員會的數量對董事會信息披露強度的影響顯著為正,β5=0.084550,P=0.0000<0.1,這表明專業委員會齊全程度對董事會信息披露強度的影響為正,假設2d成立。表17實證結果顯示,設立審計委員會與董事會議事行為強度對董事會議事信息披露的影響顯著為正,β6=0.077042,P=0.0000<0.1,這表明設立審計委員會對董事會信息披露強度具有顯著的促進影響,假設2d成立。表18實證結果在某種程度上印證了上述結論的合理性。

表13 模型7的實證結果

表14 模型8的實證結果

表15 模型9的實證結果

表17 模型11的實證結果

表18 模型12的實證結果

(二)董事會行為對內部控制失效影響的實證檢驗

1.模型設定

基于前面的研究假設,建立理論模型13。其模型形式為:

ICFit=β0+β1BMit+β2ICAEit+γXit+εit

(模型13)

2.實證結果

表19是模型13的實證結果。如表19所示,董事會議事行為強度對內控失效可能性的影響顯著為正,β1=0.044545,P=0.0000<0.1,這說明董事會議事行為強度的提高有助于增加內控失效的可能性;而董事會信息披露強度對內控失效可能性對的影響顯著為負,β2=-0.366251,P=0.0000<0.1,這說明董事會信息披露強度的提高有助于降低內控失效的可能性。該結果表明,假設3a不成立,而假設3b成立。這一實證結果證實了董事會議事強度的不斷增大反而對公司抑制內部控制失效產生負面影響。這可能因為董事會會議召開的頻率越大,表明公司存在的不良問題和潛在的隱患越多。

表19 模型13的實證結果

(三)董事會特征與董事會行為對內部控制失效影響的實證檢驗

1.模型設定

為了檢驗董事會特征與內部控制失效之間的非線性中介效應,本文通過模型14來檢驗董事會特征對董事會行為的效應,通過引入董事會特征的一次項和二次項用于檢驗兩者的U型或倒U型的非線性關系。模型15中引入董事會行為的一次項和二次項以檢驗董事會行為與內部控制失效的倒U型或U型關系。故模型14和模型15得到具體形式如下:

(模型14)

(模型15)

董事會特征通過董事會行為對內部控制失效影響產生的間接效應應記為θ,是指董事會行為對董事會特征偏導數與內部控制失效對董事會行為偏導數的乘積:

根據模型14和模型15可知,董事會特征通過董事會行為對內部控制失效影響產生的間接效應記為θ:

θ=(λ1+2λ2Pit)(γ1+2γ2BMit)

為此,如果λ1、λ2、γ1、γ2以及θ均顯著,則說明董事會行為在董事會獨立性與內部控制失效間的非線性中介效應顯著。

2.實證結果

上表11是模型14的實證結果,下表20是模型15的實證結果。如表11所示,董事會規模NODM、董事會持股比例ROSCC、董事薪酬ROC、專業委員會齊全程度NC、AC的系數是顯著的,故λ1和λ2是顯著的;如表20所示,BM和BM^2的系數分別為0.027374和-0.000556,并且P<0.1為顯著的,故γ1和γ2是顯著的。為此,董事會行為在董事會特征與內部控制失效間的非線性中介效應存在且顯著。故假設4董事會特征通過董事會行為對內部控制失效的影響具有中介效應是成立的。

表20 模型15的實證結果

四、結論與建議

通過上述的實證研究,可以得出以下結論與建議:

(一)董事會特征對董事會行為強度的影響

從董事會議事行為強度來看,首先,董事會規模對董事會議事行為強度影響呈現倒U型,假設1a得到驗證。這意味著隨著董事會規模的逐漸增大,董事會融入更多資源,有利于董事會議事行為的增強,但超過拐點后,人員過多的負面影響,如經濟成本、派系分歧等,會漸漸抵削原有的促進作用,反而使董事會議事行為受到阻礙,導致董事會運作效率低下。為此,我國上市公司的董事會可以考慮行業等因素,保持適當的規模,避免組成過大或者過小帶來的負面影響,積極發揮董事會人員組成對議事行為和質量的促進作用。

其次,董事會持股比例對董事會議事行為強度的影響為正,假設1b得到驗證。這說明隨著董事會持股比例的不斷提高,能夠激勵和有效地促進董事會履行議事職能,提高董事會會議的參與度和議事效率。目前我國上市公司董事會持股比例偏低,今后應適當加大我國董事會持股的比例,充分利用董事會會議這個公共的交流平臺,為公司健康發展服務。內部控制失效的治理中,可以采取加大對董事會的持股激勵措施,這有利于降低代理成本,促進公司整體形象的改善。

再次,董事薪酬對董事會議事行為強度的影響為正,但不呈現倒U型關系,即假設1c不成立。這可能是由于我國上市公司的薪酬制度改革取得良好的成效,短期薪酬與長期股權相結合的激勵措施在積極發揮作用,使得我國董事薪酬的正向激勵效果更加明顯。還可能是因為,內部控制失效后,董事會激勵與約束機制的變更對董事和經理人一種有效整改措施。這種機制的調整不僅能夠對董事和經理人產生正向鼓舞和激勵作用,而且還具有負向的約束懲戒作用,它既能夠鼓勵現在位的董事和經理人從所有人利益角度出發努力治理和經營公司,還能對嚴重偏離所有人利益的行為進行嚴厲的強制懲罰,甚至解雇相關董事和經理人。雖然假設沒有得到驗證。表明董事薪酬在我國還有提升的空間,可以通過薪酬激勵機制的不斷完善,可以更有利于董事積極參與公司治理。

最后,專業委員會齊全程度對董事會議事行為強度的影響為正,假設1d得以驗證。這說明我國專業委員會的設立對董事會議事行為具有積極的促進作用,今后上市公司應根據需要合理設立專業委員會,切實發揮他們的作用,為董事會更好地履行監督職能和科學決策提供更多的資源。審計委員會的設立在公司財務審計和內部控制監控中發揮著至關重要的地位,相對于其他部門來說,它更能及時發現問題和提出整改措施,為此更能增強董事會議事行為。

從董事會信息披露強度來看,首先,董事會規模對董事會信息披露強度影響顯著為正,假設2a得以驗證,這說明,隨著董事會組成不斷擴大,由于董事背景和專業知識等方面各有不同,董事會會獲取更多有價值的信息資源,這能促進董事會履行信息披露的職責。為此,在我國上市公司董事會構成中應積極引進業務能力強的董事,并強化現有董事素養和專業技能的培訓和教育,開展多種形式的信息交流和學習活動,優化董事會的構成,進而更有利于提高董事會信息整合和評價的水平和質量。

其次,董事會持股比例對董事會信息披露強度的影響顯著為正,假設2b得以驗證。這表明隨著董事會持股比例的不斷增加,對董事會信息披露的強度具有積極的促進影響。所以,今后應把適當提高董事會持股比例作為重要的激勵手段,促使董事會更好地履行信息披露職責,進而保障信息披露的質量。

再次,董事薪酬對董事會信息披露強度的影響呈現倒U型,假設2c得以驗證。這表明董事薪酬對董事會信息披露強度的影響并非是單一的線性關系,具有雙重作用。在拐點出現之前,董事薪酬的增加,會激勵董事積極參加到董事會信息評價和披露的工作中來,當超過拐點后,董事們往往由于所得到的薪酬低于預先的期望,履行職責的動力和積極性會受到不同程度的影響,進而弱化董事會信息披露強度。因此,在今后董事薪酬激勵中,一定要把握“度”,避免因薪酬的過高或者過低產生過多的負面影響。

最后,專業委員會齊全程度對董事會信息披露強度的影響為正,假設2d得以驗證。這說明專業委員會越是齊全,越有利于促進董事會履行信息披露職責。審計委員會的設立能夠促進董事會客觀評價和披露信息,從而可以有利保障信息披露質量和維護利益相關者的權益。為此,我國上市公司董事會應根據成本效益原則,合理設置各專業委員會,明確劃分各委員會的職責,充分發揮它們事先督導和事中監控信息的作用。尤其是應充分發揮審計委員會在信息監督和評價中的作用,讓審計委員會成為保障信息真實的第一道防線。

(二)董事會行為對內部控制失效的影響

董事會議事行為強度的提高有助于增加內控失效的可能性,即假設3a,沒有得到驗證。雖然本文認為董事會年度會議召開次數越多,表明董事會履行職責更勤勉和有效,董事會整體治理效果會越好,往往越能降低內部控制失效的可能。但實證結果卻表明董事會議事行為強度的不斷提高反而增大了內部控制失效的可能。這往往是因為董事會會議召開的頻率越大,并不是表示董事會工作越盡責,而是公司存在不良問題和潛在隱患可能很多,需要被動地通過多召開董事會來共同商議解決對策。還有一種可能是在內部控制失效后,董事會為了重塑公司形象,往往都會通過多次召開董事會的方式來進行整改,并把這一信號及時傳遞給相關使用者。所以在今后的公司治理中,不僅要及時防范內部控制失效行為,還要關注和加強對已失效公司董事會后續治理行為。可見我國上市公司召開董事會會議是一種為要解決已存在隱患的事后被動方式,為此,要發揮董事會會議預先識別和防范風險的作用。

董事會信息披露強度的提高有助于降低內控失效的可能性,假設3b得以驗證。這說明董事會信息披露職能的履行可以作為防范內部控制失效的一個有效途徑。因此要不斷加強董事會信息披露制度的建設,強化董事會信息披露行為,確保信息生成、傳遞和披露的真實性和全面性,為有效防范和治理因信息虛假導致的內部控制失效問題。

(三)董事會特征通過董事會行為對內部控制失效的影響

董事會特征通過董事會行為對內部控制失效的影響具有中介效應,而且還具有非線性的影響。這表明董事會特征(董事會規模、董事會持股、董事薪酬和專業委員會齊全程度)通過監督和決策職能的履行過程可以對內部控制的失效產生影響。為此,在我國上市公司今后的董事會治理和內部控制的相關研究中,不僅要關注董事會特征,直接作用于董事會行為引起的變化,更應該關注董事會行為這一變化又對內部控制失效產生的動態影響。這更有利于從董事會治理特征視角全面審視和分析內部控制失效發生的動態過程,為防范和治理內部控制失效提供可行的路徑。

[1]李金偉.上市公司內部控制失效成因及對策分析——以ST宏盛為例[J].財會通訊,2013(07):86-87.

[2]余麗萍.萬福生科公司內部控制失效研究[J].企業導報,2014(01):52-53.

[3]羅新華,隋敏.我國上市公司治理結構對內部控制影響的實證研究[J].東岳論叢,2008(07):63-67.

[4]閆賢賢.董事會治理對內部控制有效性影響研究[D].內蒙古科技大學,2011.

[5]江萍,劉淑娟,邵新建.股權集中度和公司績效關系再研究——來自后股改時代的新證據.金融監管研究[J].2012(05):08-25.

[6]孟貴珍.董事會特征與企業內部控制有效性——基于滬市 A 股制造業上市公司的調查研究[J].會計之友,2013(11):39-45.

[7]劉際陸.董事會特征與企業績效實證研究——以民營上市公司為例[J].石家莊經濟學院學報,2011(05):54-58.

[8]薄瀾,姚海鑫.上市公司內部控制有效性的影響因素研究——基于公司治理和外部審計的實證分析[J].首都經濟貿易大學學報,2012(04):71-78.

[9] Chou H I,Chung H,Yin X. Attendance of board meetings and company performance: Evidence from Taiwan[J].Journal of Banking & Finance,2013,37(11):4157-4171.

[10]張先治,戴文濤.公司治理結構對內部控制影響程度的實證分析[J].財經問題研究,2010(07):89-95.

[11]付增貴. 董事會治理、高管薪酬對內部控制有效性的影響——來自滬、深兩市采掘業上市公司2008——2010年經驗數據[J].企業經濟,2012(09):166-168.

[12]趙琳.創業板上市公司董事會治理績效影響因素研究[D].山東大學.2014

[13] Marra A,Mazzola P,Prencipe A. Board monitoring and earnings management pre-and post-IFRS[J]. The International Journal of Accounting, 2011,46(02):205-230.

[14]楊忠蓮 楊振慧.獨立董事與審計委員會執行效果研究——來自報表重述的證據[J].審計研究,2006(02):81-85.

[15] 趙晶晶.上市公司董事會特征與公司成長性關系的實證研究[J]. 安徽廣播電視大學學報,2013(04):46-52.

[16]薛有志,彭華偉,李國棟.董事會會議監督效應及其影響因素研究[J].財經問題研究,2010(01): 99-105.

[17]羅正英,詹乾隆,段姝.內部控制質量與企業高管薪酬契約[J].中國軟科學,2016(02):169-178.

[18] 李育紅.公司治理結構與內部控制有效性——基于中國滬市上市公司的實證研究[J].財經科學,2011(02):69-75.

[19] 高書勝.經營者股權與董事會治理的內生性實證研究[J].財會研究,2009(01):50-53.

[20] 余怒濤,葛桓志.獨立董事、審計委員會和股東制衡的有效性——基于會計報表披露的視角[J].財務與會計,2010(10):110-116.

[21]江維琳,李琪琦,向銳.董事會特征與公司盈余管理水平——基于中國民營上市公司面板數據的研究[J].軟科學,2011,25(05): 142-144.

[22]周婷婷.董事會治理環境動態性與內部控制建設[J].山西財經大學學報,2014(10):111-124.

[23]程小可,姚立杰.內部控制信息披露與控股股東掏空——中國版“薩班斯”法案的實施效果鐘凱[J].中國軟科學,2014(09):103-116.

[24] Fine gold D,Benson G S,Hecht D. Corporate boards and company performance:Review of research in light of recent reforms [J].Corporate Governance: An International Review,2007,15(05):865-878.

[25] 方剛,劉小元.董事會結構與行為治理研究回顧與展望[J].長春工業大學學報(社會科 學版),2013(47):15-18.

[26] 趙琳等. 董事會與R&D投入的權變模型:控股股東類型的調節效應[J].系統工程,2013(12):10-17.

(本文責編:海洋)

Study on the Impact of Board Characteristics on Invalidation of Internal Control——Data Analysis Based on Companies Listed in China

LV Jing-sheng1ZHAO Yu-mei2

(1.BusinessSchoolRenminUniversilyniofChina,Beijing100872china;2.NorthChinaInstituteofAerospaceAccountingDepartment,Langfang065000)

Based on Chinese listed companies from 2007 to 2013, 854 panel data as samples, around the failure of the board characteristics-behavior-internal control logical train of thought, Analyzes the affection of board characteristics to the failure of internal controls. First, hypothesizes the board characteristics (size of the board, the board holdings, directors’ remuneration and the full extent of the Professional Committee) and the board behavior (procedure for the Board and the board information disclosure behavior intensity strength), the board behavior, internal control failures and board characteristics through behavior research hypothesis of the impact of internal control failure, and then build the relevant theoretical model, it verifies that the board behavior plays an nonlinear effect intermediary role in the independence of the board and characteristics to the invalidation of internal control.

board characteristics;invalidation of internal control ;board behavior

2015-12-16

2016-04-11

呂景勝(1961-)男,北京人,中國人民大學商學院教授、博士生導師,研究方向:公司治理與企業法律實務。

F270

A

1002-9753(2016)05-0093-14

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中華手工(2017年2期)2017-06-06 23:00:31

光學精密工程(2016年6期)2016-11-07 09:07:19

中國塑料(2016年3期)2016-06-15 20:30:00

中外會展(2014年4期)2014-11-27 07:46:46

祝您健康(1987年3期)1987-12-30 09:52:32