基于上市公司數據的風險投資與企業業績的關系

2016-09-10 23:56:44鄧博通

時代金融 2016年21期

鄧博通

【摘要】本文結合中小板與創業板的IPO中小企業相關業績數據,以風險投資的特點為切入點,采用統計與回歸分析,結果表明風險投資能夠影響企業業績。

【關鍵詞】風險投資 企業業績 上市公司

一、我國風險投資行業的發展現狀

據相關資料顯示,我國風險投資機構募集資金的途徑多種多樣,其中從非上市企業募集這一募集方式占據主導地位,占據總量的40.6%,從國有投資機構募得的資金額度占第二位,達到20.5%,從個人募集到的資金占13.7%,從各級政府募集到的資金占總量的11.8%,通過其他方式募集到的資金共占總量的13.4%。

在2015年2227個各類新增風險投資項目中,主要經營業務收入低于100萬元的僅有78項,僅占總項目數的3.5%,而5000萬元以上的占55.9%,項目主要經營業務收入超過5000萬元的比重向來居于首位。風險投資機構主要通過三種方式參與被投資企業或項目的監管:一是提供管理咨詢服務的方式,這一方式的比重為33.5%;二是獲取董事會席位的方式,這一方式的比重為29.5%;三是以財務咨詢的方式。這三種方式的比重說明風險投資機構比較傾向于通過自身專業能力或社會資源對被投資企業進行間接監管,而非以獲取董事會席位的方式直接參與企業或的管理。

二、研究假設及實證分析

(一)研究假設

本文擬通過以下兩個點對本文研究議題進行假設推理與驗證:第一,股權交易式的風險投資能否影響提升企業業績;第二,風險資本占有的股本比例的多少對企業業績的影響程度。

1.風險資本介入與企業經營業績的關系。對擁有風投背景的企業與沒有這一背景的企業綜合比較,在同種環境中,擁有風投背景的企業,其運營管理效率應該會高于沒有風投背景的企業,相應的,其經營業績也應當高于后者,所以,我們可以根據這一理論依據推出第一個假設:風險資本介入能夠提升企業業績。

2.風險資本持股比例與企業業績的關系。逐利性是資本的特質之一,風投機構盈利的多少與持有被投資企業的股份的多寡有直接關聯,所以,本文認為持股比例是風險投資影響企業業績的一個重要因素,可以在回歸性分析時當作分析指標之一。本文根據這一理論依據推出第二個假設:風投機構持股比例與企業業績存在顯著的正相關關系。

(二)實證分析

1.數據及樣本選取。本文數據樣本采集為截至2015年末所有通過中小板和創業板進行IPO的企業,以通過二板市場進行IPO的企業為研究樣本的原因是,風險投資面向的企業多是以擁有未來發展潛力的中小企業為主,二板市場又是此類企業的上市平臺,以此為研究樣本具有相當的代表性。根據獲得的數據進行統計,從2009年到2015年末,共有1285家企業通過中小板和創業板上市,具體分布為787家通過中小板上市,498家通過創業板上市。其中896家企業通過風險投資取得了融資,占總量的69.7%。以風險投資背景(此處是指風險投資機構是否處于企業十大股東之列,以VC表示)與持股比例為自變量,以公司組織結構與企業業績相關的一系列指標為因變量。

企業業績會較大程度受到其內部組織結構的影響,本文以掌握大部分權利的董事會結構(Board)為分析指標之一,而在持股比例方面,由于董事會結構的不同會導致股權結構有所變化,因此,本文僅針對股權集中度,以第一股東持股比例為分析指標(Top1)。同時,由于影響企業業績的因素較多,本文將選取幾個具有代表性的因素為分析指標。

資產負債率(LEV),評價企業負債情況。

公司規模(Size),直接影響企業盈利。

公司所處行業(industry),企業所處行業的狀況也在一定程度上影響企業的綜合業績。

公司存續時間(History),公司存續時間是一個公司管理水平與經營能力的綜合體現。

風投機構持股比例(Ratio),第二假設中的分析指標。

本文所建立的回歸分析模型將從以上變量中選取。

前文針對“風險投資能否影響企業業績”這一論題進行了兩個假設,現結合本文采集到的企業數據樣本,對第一個假設“風險資本介入能夠提升企業業績”進行研究分析。現從數據樣本中有無風險投資背景(VC)這一自變量入手,研究有風投背景與無風投背景企業之間的業績差異,構建研究模型1,如下:

針對第二個假設“風投機構持股比例與企業業績存在顯著的正相關關系”,本文將在回歸分析模型上做出小小改變,以風投機構持股比例(Ratio)為研究變量之一,研究其與企業業績的相關性,并以此構建回歸模型,具體回歸方程如下:

2.描述性統計。在對第一個假設“風險資本介入能夠提升企業業績”進行分析驗證時,樣本為截至2015年末,共有1285家企業通過中小板和創業板上市,具體分布為787家通過中小板上市,498家通過創業板上市。對這些企業的相關指標進行統計分析后結果如表1所示:

根據樣本數據進行統計,共1285家公司里面,有風險投資背景(這里指企業風險投資機構是否處于企業十大股東之列)的占51.82%,這一數據表明風險投資大幅度擴充了我國上市中小企業的數量,而根據板塊來進行區分的話,中小板塊里擁有風險投資背景的企業數占在該板塊上市企業總數的47.35%,創業板中擁有風險投資背景的則有58.93%。

在企業業績的諸多指標中,總資產收益率(ROA)的變動不大,最低是0.0112665,最高是0.211267,平均值是0.065221,標準差是0.025226,這一組數據表明投資機構的投資收益率相差不大,而在業績增長率(Growth)方面,數值變化較大。從樣本數據統計來看,共1285家企業中,上市一年以內有134家企業出現業績負增長,297家企業的業績增長率未達到10%,業績增長率高于50%的有367家,業績增長率存在明顯差異。若做出的假設1得到論證,那么風險投資對于企業的業績存在明顯的影響。

3.回歸分析。第一,風險投資介入與企業業績關系分析。以企業IPO時,風險投資機構所持股權是否為十大股東之列作為區別標準,將1285家企業分為風險投資企業(666家),非風險投資企業(619家),再針對這兩個類別進行對比分析。

結合多元線性回歸方程1:

以企業業績為自變量,通過企業盈利能力(ROA)和成長力(Growth)進行綜合評定,因變量是VC(風險投資機構是否處于企業十大股東之列),另外幾個變量是具有代表性的影響企業業績的指標。

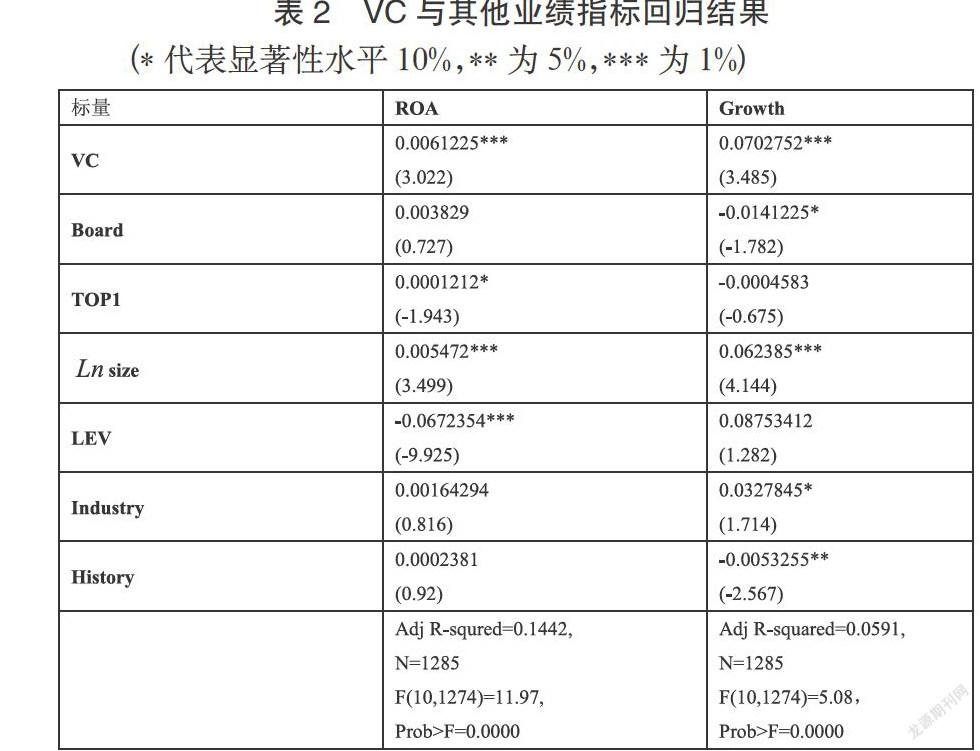

本文先就模型1中VC與其他幾個業績指標之間的多重共線性進行驗證,結果表明VC與其他幾個業績指標不存在多重共線性,其回歸結果如表2所示:

根據上表數據可以得出以下結論,有風險投資背景的企業的總資產收益率和企業收入增長率能得到明顯提高,其中總資產收益率的回歸系數是0.0061225,T值是3.022,企業收入增長率的回歸系數是0.0702752,T值是3.485,二者的顯著性水平均在1%顯著,這組數據充分說明風險投資能提升企業業績,并且提升效果比較明顯。

在自變量方面,我們從企業管理結構的角度上進行分析,發現兩職合一對會在一定程度上影響企業業績的提升,但影響能力不明顯。而在董事會的獨立性這一變量上,無法通過顯著性性檢驗,表明董事會規模不會對企業業績產生較大影響。在公司規模(Size)這一指標上,與自變量(ROA)和(Growth)存在明顯的正相關。

通過以上回歸性分析,我們基本可以認定第一個假設“風險資本的介入會提升公司的業績”成立。即與沒有風投背景的企業相比,有風投背景的企業能夠取得更高的企業業績,獲得進一步的成長。

第二,風險投資持股比例與企業業績關系的分析。針對第二個假設,我們采用666家風險投資企業作為分析樣本,結合前文構建的回歸模型2進行分析,研究具有風險投資背景的企業業績與風險資本占股份額的相關性。

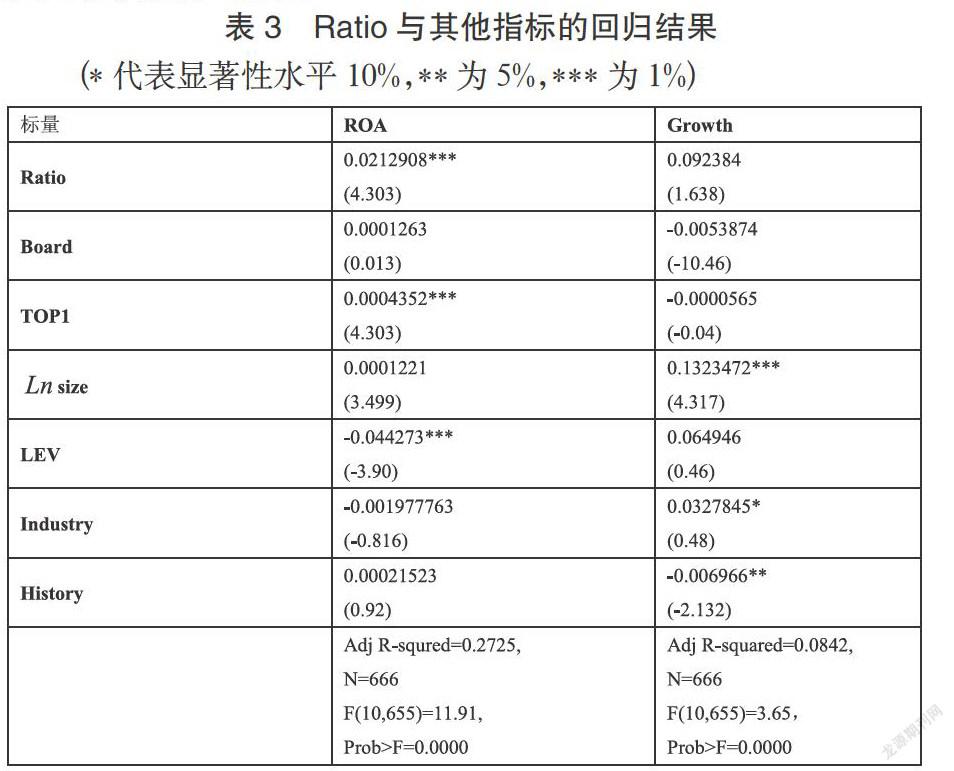

我們仍然先驗證Ratio與其他影響企業業績指標是否存在多重線性,檢驗結果表明Ratio與其他指標也不存在多重共線性,其回歸結果如表3所示:

經過回歸分析我們發現,風險資本占股比例與評價企業業績的兩個指標的回歸系數都是正,與(ROA)的回歸系數是0.0212908,顯著水平1%下顯著,與(Growth)的回歸系數是0.092384,無法通過顯著性檢驗,T值檢驗值為1.638,顯著性不明顯,綜合二者來看,我們仍然可以認為第二個假設“風投機構持股比例與企業業績存在顯著的正相關”通過了驗證,也就是說風險投資機構持有越多的被投資企業的股份,該企業在上市一年以內的業績更為突出。

(三)政策建議

風險投資極大的促進了我國中小企業的發展,但我國風險投資業還存在許多問題與缺陷,例如風險投資機構往往并不會將企業的成長力作為首要考慮因素,而是將風險資本能否退出以及退出收益為第一要素,這并不是一個健康行業應有的形態,因此,我國風險投資業尚有完善的空間,本文就這些缺陷提出以下建議:

1.完善有關風險投資的法律法規,建立行業自律組織。至于我國風險投資業是否有大量泡沫存在,尚需時間來驗證,但該行業的現狀較為混亂這是不爭的事實,我國僅對這一行業出臺過大量的扶持政策以及投入過扶持資金,但在監管法規方面卻出現空當,監管缺位這一現象十分嚴重。因此,政府急需就風險投資業的監管制定相關法律法規,并加大監管力度,從立法角度對風險投資的模式與流程進行規范,為中小企業的發展打造一個健康穩定的融資環境。

2.加強風投人才的培養,提升行業素質。風險投資機構在選擇投資項目時,需要精準的眼光與判斷,這些都要求風險投資者的綜合性知識過硬,既有對項目前景的判斷,也有對行業發展的判斷。而在風險投資機構參與投資企業管理時,對風險投資者的管理能力與運營能力都有極高的要求。因此,加強對風投人才的培養,不僅是對風險投資業整體行業水平的提升,也能促使中小企業取得長久穩固的發展。

參考文獻

[1]吳斌,黃明峰.企業績效、高管人力資本特征與控制權配置——基于我國中小企業板風險企業的經驗數據[J].中國軟科學.2011(04).

[2]吳超鵬,吳世農,程靜雅,王璐.風險投資對上市公司投融資行為影響的實證研究[J].經濟研究.2012(01).

[3]張學勇,廖理.風險投資背景與公司IPO:市場表現與內在機理[J].經濟研究.2011(06).