中國石油天然氣集團公司的財務分析

2016-09-10 23:56:44余巧娟

時代金融 2016年21期

【摘要】中國石油天然氣集團公司(簡稱中國石油集團,英文縮寫:CNPC)是由中央直接管理的國有特大型央企,主營業務涉及了煉油化工、管道運輸等多個領域。本文是根據該公司2012年度到2014年的資產負債表、利潤表以及現金流量表所做出的財務分析。

【關鍵詞】盈利能力 營運能力 償債能力 發展能力

一、數據來源

中國石油天然氣集團的資產負債表、利潤表、現金流量表來自中國石油天然氣集團的官方網站,對于集團的各項能力分析中的各項指標都是根據資產負債表中的相關數據運用相關計算公式計算得出,最后匯總成表格。

二、財務指標評價與分析

(一)償債能力分析

1.短期償債能力分析。

短期償債能力是指企業短時間內償還流動負債的能力。

2013年的流動性比率為0.688相比2012年的0.690下降了0.002,速動比率比2012年下降了0.001,但是現金比率比2012年提高,總體來說2013年與2012年的各項數據相差不大,說明企業的償債能力與2012年相比沒有發生很大的變化,2014年的流動性比率為0.675低于2013年的0.688,說明集團償還流動負債的能力提高了,流動負債得到償還的幾率就越大,2014年的速動比率為0.389比2103年高了0.073,速動比率變高的原因可能是企業的負債變少了,也可能是企業的流動資產變多了,現金比率2014年也比2013年高了0.042,說明中國石油集團的支付能力變強了。對于集團的周轉運行有現金保障,短期的償債能力在增強。

2.長期償債能力分析。

■

長期償債能力是指企業償還長期負債的能力。

中國石油集團2013年的資產負債率為45.22%,與2012年的45.56%相比下降了0.34%,說明的償債能力在增強,財務風險也就降低了,股東權益比率從2012年的上升到了2013年的0.844,產權比率降低了1.65%,利息保障倍數也降低了1.79,說明企業2013年的長期償債能力在增強,企業的能力在增強并且帶領企業往好的方向發展。但在2014年中資產負債率比2013年的增加了0.55%,說明集團的所要面對的財務風險變大了,股東權益比率比2013年減少了0.019,產權比率增加了3.48%,都說明了企業償還長期債務的能力變弱了。企業應該及時采取一些辦法來改變企業當前的狀況。

(二)營運能力分析

營運能力反映了企業的經營運行狀況,對于資產的表現有一個很好的反應,有利于企業對當前的營運方式做出反饋。

中國石油集團2014年的存貨周轉率為8.83比2013年的7.72增長了1.11、流動資產周轉率比2013的增長了0.09,說明企業存貨在減少,企業銷售量在增加,流動資金的流動性也在變強,但是總資產周轉率2014年比2013年有所降低,說明企業的盈利狀況變差了,但是2014年的流動資產周轉率和總資產周轉率與2013年相比變化不大,只是在存貨周轉率上變化的較為明顯,說明2014年的營運能力變強的主要原因在與企業的銷售力提高了。

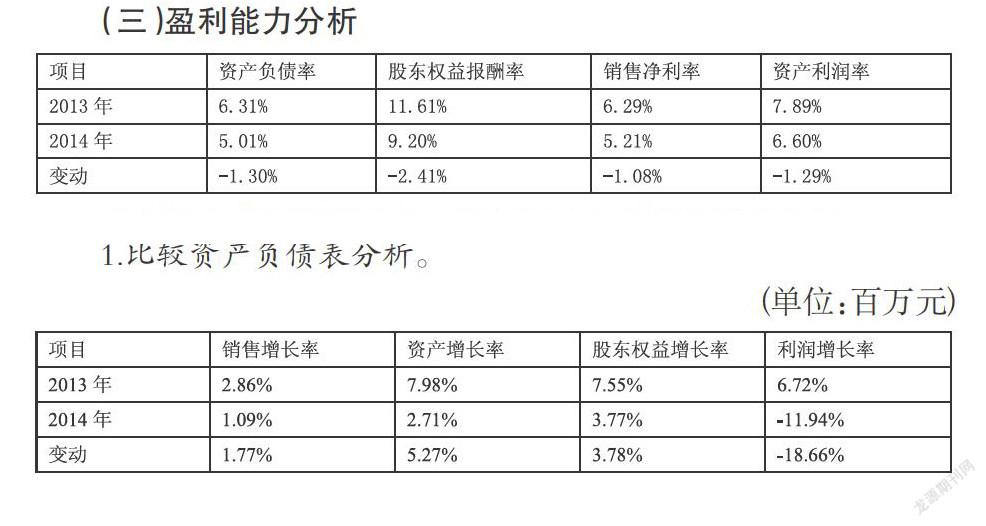

(三)盈利能力分析

盈利能力分析是對企業一段時間內的獲利情況的分析。

中國石油集團2014年與2103年相比其中資產凈利率下降了1.30%、股東權益報酬率下降了2.41%、銷售凈利率下降了1.08%、資產利潤率下降了1.29%,說明企業的經營管理存在問題,盈利能力也弱了,銷售獲得的凈利率也變低了,資產配置能力下降,所以企業需要改變現有的經營管理方式,對于資產的利用效率需要提高。

(四)發展能力分析

發展能力分析是對企業未來的發展能力的一個體現。

2014年的銷售增長率比2013年降低了1.77%,說明企業的發展能力在變弱、資產增長率比2013年降低了5.27%,說明企業在市場中的競爭力在下降,股權資本增長率由2014年的7.55%降為3.77%,利潤增長率2014年與2103年相比下降幅度較大,并且出現了負數,說明利潤沒有上升,反而比2013年減少了,導致利潤減少的主要原因是營業外收入的減少,市場對公司未來前景的預測比較差。

(五)財務趨勢分析

1.比較資產負債表分析。

(1)2014年總資產人民幣24053.76億元,比2013年末增長2.7%。其中,流動資產人民幣3913.08億元,比2013年末下降9.2%,主要原因是存貨減少。非流動資產人民幣20140.68億元,比2013年末增長5.4%,主要原因是由于投資增加,物業,廠房及機器設備(固定資產,油氣資產)增加。2013年總資產人民幣23420.04億元,比2012年末增長8.0%,其中,流動資產人民幣4309.53億元,比2012年末增長8.7%,非流動資產人民幣19110.51億元,比2013年末增長7.8%。資產從2012年度到2014年度,處于持續增長的狀態,但是流動資產在2013年到2014年呈下降的趨勢。說明資產增加的主要原因是非流動資產的增加,并且非流動資產在2013年到2014年增加較大。

(2)2014年總負債人民幣10876.16億元,比2013年末增長14%。其中:流動負債人民幣5798.29億元,比2013年末下降10.2%,主要原因是短期借款減少。非流動負債人民幣5077.87億元,比2013年增加了19.0%,主要原因是長期借款增加。2013年的總負債人民幣10720.96億元,比2012年末增長8.5%。其中:流動負債人民幣6454.89億元,比2012年末增加12.3%,主要原因是短期借款減少。非流動負債人民幣4266.07億元,比2012年增加了3.2%,總負債是呈持續增長的狀態,主要表現在非流動負債的持續增加,而對于流動負債2013年到2014年呈下降狀態。

(3)母公司股東權益人民幣11760.10億元,比2013年末增長3.8%,主要原因是未分配利潤增加。2013年的母公司股東權益人民幣11328.50億元,比2012年末增長6.5%,主要原因也是未分配利潤的增加。

(4)股東權益人民幣13177.60億元,比2013年增長了3.8%,2013年的12699.08億元比201年增長了7.5%,2012年到2014年都處于增加的狀態,主要表現在其他綜合收益、盈余公積和未分配利潤上。

2.比較利潤表分析。

(1)2014年,中國石油天然氣集團的營業收入為人民幣22829.62億元,比2013年上升1.1%,歸屬于母公司股東的凈利潤為人民幣1071.72億元,比2013年下降17.3%,下降的主要原因是營業外收入的大幅下降,說明企業需要適當改變原有的投資方式,對于企業的營業外投資加大力度。2013年的營業收入為人民幣22581.24億元,比2012年上升了2.9%,歸屬于母公司股東的凈利潤為人民幣1295.77億元,比2013年上升了12.4%,上升的主要原因是利潤總額的增加。

(2)2014年企業的基本每股收益為人民幣0.59元,比2013年減少0.12元。

(3)2014年企業的經營支出為人民幣21131.29億元,比2013年的人民幣20694.82億元 增長2.1%,說明企業在2014年對企業職工的一些福利有所增加。

(4)2014年企業外匯凈損失為人民幣23.13億元,比2013年的人民幣1886.42億元下降了9.97%,說明人民幣的價值2014年比2013年高。

(5)2014年企業所得稅費用為人民幣377.31億元,比2013年的人民幣357.89億元增加5.4%,主要原因是本年石油特別收益金稅前扣除政策調整增加所得稅支出及利潤下降綜合影響。

(6)2014年企業凈利潤為人民幣1190.34億元,比2013年的人民幣1422.29億元下降16.3%,主要原因是企業的營業外收入降低。2013年企業實現的凈利潤為1422.29億元,比2012年上升了8.9%,說明企業2013年的投資方式比2012年好。

3.比較現金流量分析。

(1)經營活動使用的現金流量凈額。

2014年企業經營活動產生的現金流量凈額為人民幣3564.77億元,比2013年的人民幣2885.29億元增加了679.48億元,上升23.5%,主要是由于企業推進資金緊平衡管理,加強庫存管理,營運資金增加。2014年12月31日本集團擁有的現金及現金等價物為人民幣737.78億元。現金及現金等價物的貨幣單位主要為人民幣(人民幣約占73.9%,美元約占20.0%,港幣約占4.8%,其他約占1.3%)。

(2)投資活動使用的現金流量凈額。

2014年企業投資活動使用的現金流量凈額為人民幣2908.38億元,比2013年的人民幣2665.10億元增加了243.28億元,上升9.1%,主要是由于上年同期以部分管道凈資產及其業務合資合作增加資金的影響。

(3)籌資活動使用的現金流量凈額。

2014年企業籌資活動產生的現金流量凈額為人民幣443.12億元,比2013年的人民幣122.39億元增加了320.73億元,上升了262.1%,主要是由于企業加強有息債務的管理,統籌優化債務結構,本期償還借款比上年同期增加。

4.比較財務比率分析。中國石油天然氣集團公司的流動比率和速動比率都略有增加,同時,資產負債率也上升,公司的償債能力有所增強。存貨周轉率有增長的趨勢,說明該公司的銷售情況具有良好的趨勢,市場對于石油的需求量在呈增長的狀態,對于企業的資金也有一個好的流通,但是,公司的總資產周轉率并沒有多大變化。值得特別注意的是,該公司的盈利能力指標都呈下降的趨勢,并且下降確實較為明顯。根據以上分析,中國石油天然氣集團公司雖然償債能力增強,但資產周轉率并沒有加快,而且公司的盈利能力指標數值也都變小,盈利能力也在下降。從發展的角度來看,石油集團公司各方面都是下滑的,而且2014年公司出現了虧損,前景不容樂觀。

三、總結

中國石油天然氣集團2014年整體的財務狀況比2013年有所下降,企業在2014年的短期償債能力在增強,但是長期償債能力變弱了,說明企業對于長期的發展狀況不是很好,2014年的營運能力比2013年提高了,但是盈利能力和發展能力都有所下降,說明企業在2014年的石油銷售量有所提高,企業的流動資金增加了,盈利能力是對企業的獲利狀況的一種表現,2104年企業的銷售力在增加,但是獲得的盈利卻在減少,說明企業可以通過對成本與售價的調整來改變盈利狀況,企業可以增加石油銷售的網點,在增加銷售量的同時還減少了庫存,并且通過減少存貨的來降低存貨所需要耗用的一系列相關費用,從而達到降低成本的效果。2014年發展能力的下降,可以看出企業在2014年市場中的前景變差了,主要的原因是2014年的營業外收入比2013年下降很多,說明企業可以通過增加營業外的投資來提高企業的營業外收入,通過擴大對外投資的方式來提高營業外收入,增加企業的總利潤,提高了企業的發展能力,投資其他的行業,也能夠為企業降低風險。提高了增加企業的資本,為企業的長期發展奠定基礎。

參考文獻

[1]楊玉剛,張有利.企業償債能力評價指標的缺陷與完善.2001,(9):15-16.

[2]張寧.珠海格力電器股份限公司償債能力分.2014,(1).

[3]張晨.財務管理是企業穩定發展的重要因素.2005,(20):49-50.

作者簡介:余巧娟(1995-),女,漢,浙江衢州人,就讀于寧波大紅鷹學院,專業:財務管理,研究方向:財務信息化。