創業板醫藥高新技術企業融資及影響因子

2016-09-14 07:29:06康翻蓮劉美潔太原工業學院太原030008山西恒譽會計師事務所有限公司太原03000

中國管理信息化 2016年17期

康翻蓮,劉美潔(.太原工業學院,太原 030008;.山西恒譽會計師事務所有限公司,太原 03000)

創業板醫藥高新技術企業融資及影響因子

康翻蓮1,劉美潔2

(1.太原工業學院,太原 030008;2.山西恒譽會計師事務所有限公司,太原 030001)

本文以2010年至2014年創業板醫藥高新企業的年度財務報表為依據,對高新技術企業的融資現狀進行分析,發現資產負債率偏低、長期負債水平過低等問題。進而采用因子分析模型,利用SPSS 17.0軟件,分析得出影響企業融資的因子分別是償債能力、盈利與營運能力、成長能力和公司規模。該結論為高新技術企業融資和優化資本結構提供了方向。

融資;醫藥高新技術企業;因子分析;償債能力

本文選取了2010年至2014年五年創業板醫藥的48家企業作為研究對象,對有異常值和數據不完整的4家公司予以剔除,九強生物、花園生物、奧賽康、迦南科技。實際樣本包括了44家全國創業板醫藥企業。文中的所有財務數據來源于巨潮網,東方財富網和網易財經中有關創業板醫藥企業的年度財務報表,并經過Microsoft Excel整理得出。

1.1融資現狀之資產負債率分析

資產負債率是負債占總資產的比例。這個比率表明公司資金的來源方向。對于債權人來說,資產負債率越低償債越有保障。因此,從資產負債率角度來分析,具體情況如表1所示。

表1 資產負債率分析

通過表1可以看出,2011年創業板醫藥企業的資產負債率有所下降,到了2012年以后資產負債率又逐步增加,但總的來說資產負債率都不足30%,比較低,說明企業沒有充分利用財務杠桿的作用。

1.2融資現狀之負債結構分析

企業資本結構的另一個重要方面是負債結構,為了能更好的分析創業板醫藥公司的資本結構,從流動負債比率來分析。具體情況如表2所示。

表2 負債結構分析

通過表2來看,創業板醫藥企業的流動負債比率逐年下降,但總體占比超過80%,即80%以上的負債來自短期負債,說明企業大量采用短期負債而較少運用長期負債。甚至有些公司的長期負債為零,如:康芝藥業、東富龍、寶萊特、博暉創新、三諾生物等,這就表明這些公司的負債全部來自短期負債,意味著這些公司短期償債壓力比較大,需要留有足夠的現金來償還債務。

2 影響融資現狀的因素分析

仍然以44家創業板上市的醫藥企業作為有效樣本值,以2014年度的財務數據作為研究的基礎。資產負債率反映了負債的比重,國內外文獻大都采用該指標來描述企業融資。

2.1研究假設

國內陸正飛和辛宇(1998)最早對融資影響因素進行了實證研究,陸正飛的研究發現:不同行業的資本結構有著明顯的差異,獲利能力與資產負債率存在顯著負相關關系,公司規模、資產擔保價值、成長性等因素對資產負債率的影響不十分顯著。金迪(2005)對127家高科技上市公司進行了研究,發現:高科技企業資本結構與公司規模正相關,與盈利能力負相關,與償債能力負相關。陳德萍和陳永圣(2010)以 2010年創業板上市公司的財務數據為樣本,研究發現:公司資本結構與盈利能力、資產擔保價值正相關,資本結構與償債能力顯著負相關,資本結構與成長性的關系不顯著。結合以往國內外學者對資本結構理論研究中資產負債率決定因素的探討,資產負債率的影響因素主要有以下幾方面:企業的盈利能力、企業的規模、企業的成長能力、運營能力以及償債能力。因此提出如下假設:

假設一:資產負債率與盈利能力負相關。按照優序融資理論,企業融資的順序應該是先內源融資后外源融資,外源融資中先選擇債務融資后選擇股權融資。由此可以看出,企業對外部資金的依賴程度低,需要融資時,首先考慮的是內源融資中的留存收益,而留存收益又來源于企業的盈利能力,因此可以看出,盈利能力與資產負債率應呈負相關關系。國外學者Titman和Wessels(1998)就曾以美國公司為樣本得出了盈利能力與資產負債率負相關的結論;Booth(2001)把研究方向放在了中國時,同樣也得出了負相關的結論。因此,沿用他們的結論,繼續假設盈利能力是與資產負債率呈負相關關系的。按照財政部2002年發布的《企業績效評價操作細則(修訂)》,盈利能力的評價指標采用凈資產收益率、總資產報酬率和銷售凈利率來衡量。

假設二:資產負債率與企業規模正相關。按照代理成本理論,由于信息不對稱的存在,規模大的企業獲取信息的速度要優于規模小的企業,因此規模大的企業,不對稱程度相對較低。為了降低監督成本,債權人更傾向于向規模大的企業放貸。在國外的研究中,Booth(2001)研究得出資產負債率與企業規模正相關的結論;國內的陸正飛和辛宇 (1998)、呂長江和王克敏(2002)、肖作平(2004)等也得出了相樣的結論。按照以往的文獻,企業規模用總資產的對數來衡量的居多,本文也采用該指標。

假設三:資產負債率與償債能力負相關。優序融資理論遵循的是先內源后外源的思想,所以說流動性高的資產意味著企業會較多的利用流動資金,從而減少對債務資金的使用,以此來促進企業的發展。楊慧輝(2005)、陳德萍,陳永圣(2010)基于創業板的研究也都表明:償債能力與資本結構是負相關。本文用速動比率和流動比率來代表償債能力。

假設四:資產負債率與成長能力正相關。公司銷售收入增長越快,表明成長能力越強,所需要的貨幣資金也就越多。但是成長能力強的企業內部融資會嚴重不足,更偏向于外部的債務融資,因此,我們假設資產負債率與公司的成長能力正相關。以往的研究結論并不一致,肖作平(2004)研究深滬上市的239家非金融公司后發現:公司杠桿比率與公司成長性、資產流動性負相關。陳維云和張宗益(2002)對影響資本結構的財務因素進行了研究發現:企業資產負債率與企業成長能力存在正相關的關系。李傳喜和潘妙婷(2010)、王彭彭(2010)利用創業板公司數據進行分析后也發現:公司的成長能力與資產負債率正相關。本文成長能力的指標采用銷售收入增長率。

假設五:資產負債率與營運能力正相關。企業的營運能力越強,說明資產的使用效率就越高,企業的贏利能力越強。高俊山和李占雷(2008)、李傳喜和潘妙婷(2010)的研究都表明:企業運營能力與資本結構呈正相關。因此,研究假設營運能力與資產負債率呈正相關。本文營運能力的指標采用總資產周轉率和固定資產的比率。

2.2變量的選取

本文將資產負債率作為衡量企業融資的被解釋因變量。并且,選取了能代表公司盈利能力,企業規模,償債能力,營運能力以及成長性五個方面的9個可能對資本結構產生影響的變量。具體變量情況如表3所示。

表3 資本結構評價指標

2.3相關性和顯著性分析

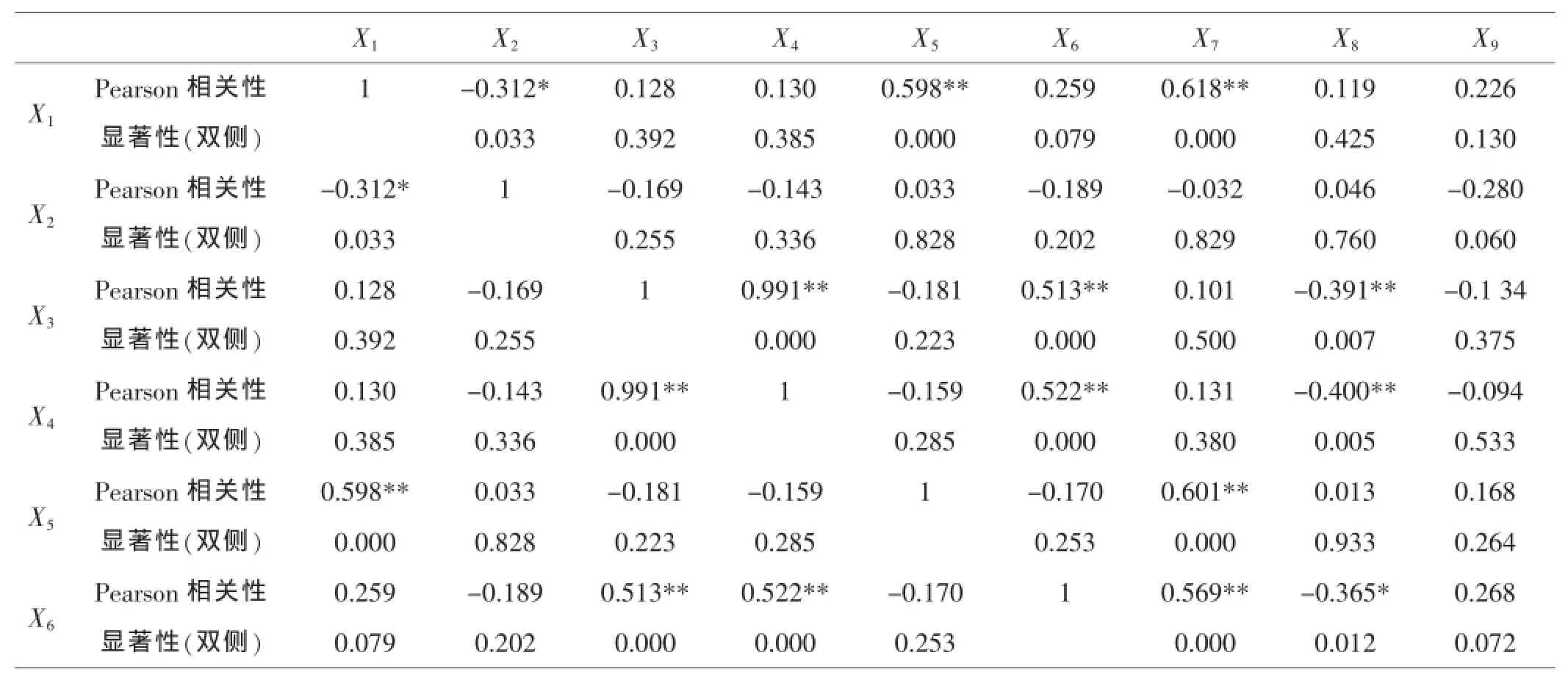

9個變量之間可能存在相關性,所以對各變量進行相關性分析,Pearson表示的是相關系數矩陣,數值越大變量間的相關性越強;顯著性則表示的是值越大,相關性越高。表4是運用SPSS 17.0軟件得到的相關系數矩陣表。

表4 相關系數矩陣

續表4

從表4中可以看出,有許多的變量之間存在著相關性。總資產報酬率和資產規模在0.05水平上顯著相關;銷售凈利率和固定資產比率在0.05水平上顯著相關;總資產報酬率和總資產周轉率、凈資產收益率在0.01水平上顯著相關;流動比率和速動比率、銷售凈利率、固定資產比率在0.01水平上顯著相關;速動比率和銷售凈利率、固定資產比率在0.01水平上顯著相關;總資產周轉率和凈資產收益率在0.01水平上顯著相關;凈資產收益率和主營業務收入增長率在 0.01水平上顯著相關;甚至流動比率和速動比率之間的相關性達到0.991,說明兩者之間存在多重共線性問題,不能采用最小二乘法。為了減少了變量個數,同時又能最大程度地保留原有變量的信息,首先需要對指標進行因子分析,提取出公共因子。

2.4因子分析

2.4.1KMO和Bartlett球形檢驗

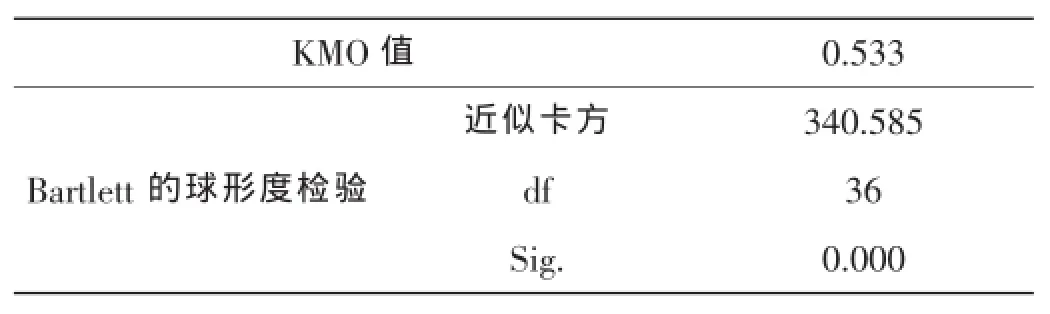

因子分析是一種降維的思想,將相關性高的變量聚在一起,最終將多個變量轉換為少數幾個綜合變量,從而降低所分析問題的復雜性。進行因子分析的前提是原始變量之間需要有較強的相關性,如果原始變量之間不存在較強的相關性,就無法把共同特性的變量進行綜合進而轉化成同一個因子變量。為了確定樣本數據是否適合采用因子分析模型,需要先確定各個因子間的整體相關性,我們采用KMO和Bartlett檢驗來判定。一般認為,當KMO值大于0.5時,表示數據適合采用因子分析模型。具體情況如表5所示。

表5 KMO和Bartlett檢驗

根據表5中的檢驗結果,樣本數據的KMO值為0.533,大于0.5,說明上述的9個變量之間存在整體相關性,Bartlett檢驗的結果為0.000,說明9個變量間的的單位陣與相關系數矩陣的顯著性差異水平為0,這都說明了適合做因子分析。

2.4.2主成分提取

對于因子變量的構造,本文采用最常見的主成分分析法,主成分因子根據相關矩陣的特征值提取。通過觀察發現特征值大于1的公共因子有4個,這4個公共因子對總體變量的解釋程度達到了85.028%,具體情況如表6所示。

表6 總方差分解表

在表6中,主成分1的特征值為3.035,方差貢獻率為33.728%,是所有成分中最大的值,因此,該因子是創業板醫藥企業資本結構中影響最大的主成分,即第一主成分因子。主成分2是僅次于第一個主成分的因子,它代表的是創業板醫藥企業資本結構影響因素第二重要的主成分。可以看出,前四個主成分的特征值都大于1,它們的累計方差貢獻率大于85%。綜上所述,根據因子提取原則,我們選取前4個因子作為主成分,分別命名為F1、F2、F3、F4,代替了原來的9個變量。

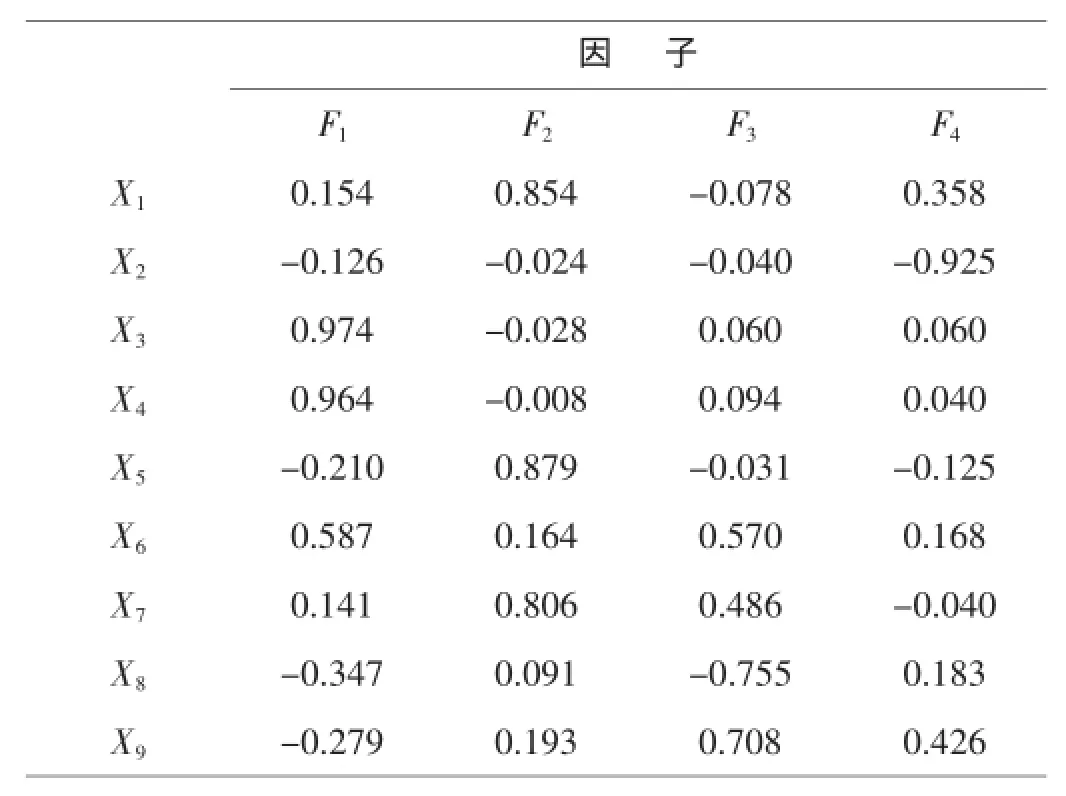

2.4.3因子的旋轉

以便于對變量進行因子分類,使每個變量都盡可能在唯一的因子上有較高的載荷,在前面提取的4個因子的基礎上,我們采用最大正交旋轉法。具體情況如表7所示。

表7 旋轉后的因子載荷矩陣

從表7中旋轉后的因子載荷矩陣可以看出,每個變量都只與其中一個因子存在較強的相關性,而與其他因子的相關性都較低,顯示出了因子與變量之間的關系。總資產報酬率與F2的相關性達到0.854,而與其他因子則是不足0.5,這足以說明總資產報酬率與F2高度相關了。遵循這一原則可以對主成分因子命名如下:

主成分因子 F1在 X3(流動比率)、X4(速動比率)、X6(銷售凈利率)上都存在較高的載荷,而這些都是反映公司償債能力的指標,因此,主成分因子F1是企業償債能力的因子。

主成分因子F2在X1(總資產報酬率)、X5(總資產周轉率)、X7(凈資產收益率)上存在較高載荷,而這些是反映公司盈利能力,營運能力的指標,因此,主成分因子 F2是企業盈利能力與營運能力因子。

主成分因子F3在X8(固定資產比率)、X9(主營業務收入增長率)上的載荷較重,而這些是反映公司的發展能力的指標,因而主成分因子F3是企業的成長因子。

主成分因子 F4在X2(資產規模)上有較重的載荷,而該指標與公司的規模有關,因此可以將主成分因子F4稱作規模因子。

從旋轉后的因子載荷矩陣來看,X6與 F1的相關性是0.587,與F3的相關性是0.570,兩者相差不是很大,因此對于X6來說 ,我們雖然尊重主成分分類,但是從根本上來講X6依然是盈利能力范疇。

綜上所述,被選取的主成分及解釋率分別為:償債能力因子,解釋率分別是33.728%;盈利能力與營運能力因子,解釋率為25.653%;成長因子,解釋率為25.653%;規模因子,解釋率為12.347;總的解釋量則為85.028%。

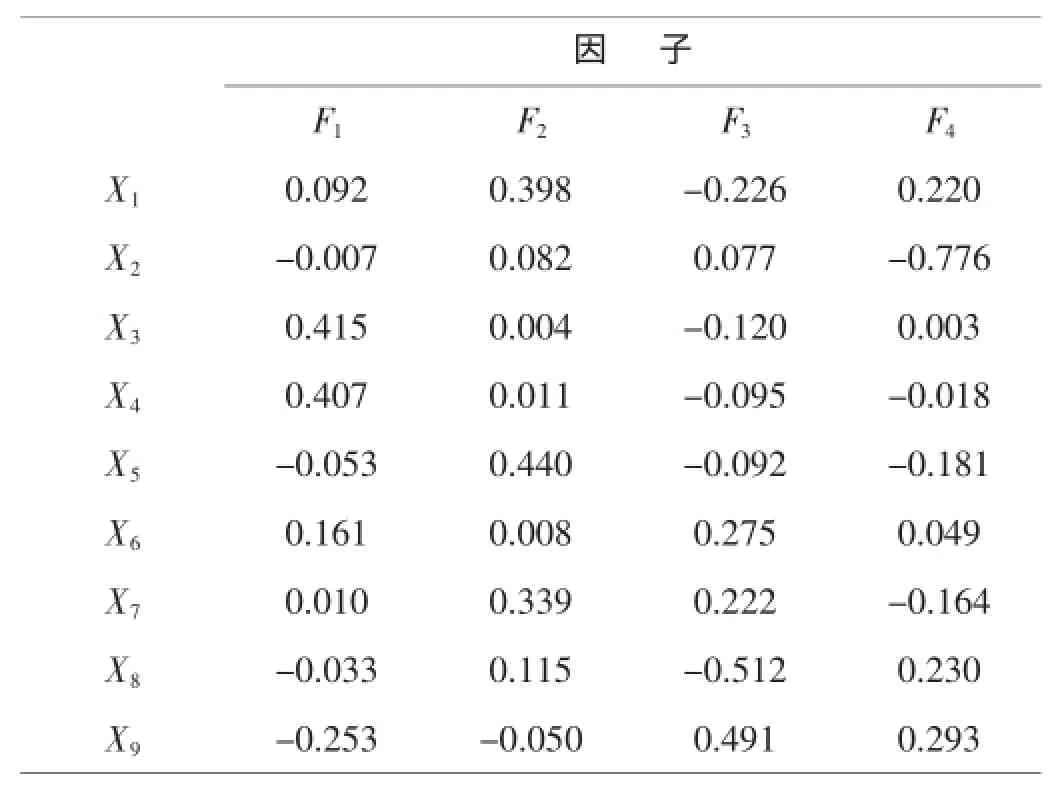

2.4.4因子得分

下表是通過因子得分系數矩陣而得出的公共因子得分。

表8 因子得分系數矩陣

由表8因子得分系數矩陣可得4個公共因子的表達式如下:

假設創業板醫藥企業的綜合分數是F,對各個公共因子的方差貢獻率(Wi)進行加權,F的計算公式即為:

3 結語

本文首先以2010年至2014年創業板醫藥公司的主要財務數據為基礎,對公司的資產負債率、負債結構進行了分析,發現創業板醫藥高新技術企業的融資確實存在不合理之處。主要表現在:一是資產負債率普遍偏低,沒有有效的運用財務杠桿的作用;二是負債結構不合理,長期負債水平過低,財務風險較高。

針對這種融資不合理的現狀,進而研究影響融資現狀的因素,利用SPSS 17.0軟件,借助因子分析模型,對代表四類能力的9個指標進行因子分析,得出影響資本結構因素的公共因子。第一是償債能力公共因子,第二是盈利與營運能力公共因子,第三是成長能力公共因子,第四公是規模公共因子;這四個公共因子共同構成了影響公司融資的綜合因子,其解釋率達到85.028%。該結論為高新技術企業改善融資渠道指明了方向。

主要參考文獻

[1]陸正飛,辛宇.上市公司資本結構主要影響因素之實證研究[J].會計研究,1998(8):34-37.

[2]金迪.我國高科技上市公司資本結構影響因素實證研究[J].廣東財經職業學院學報,2005(3):39-43.

[3]陳德萍,陳永圣.對我國創業板公司資本結構的實證檢驗[J].統計與決策,2010(14):146-148.

[4]Laurence Booth,Varouj Aviation,Asli Demirgue-Kunt,and Vojislav Maksmovic.Capital Structures in Developing Countries[J].Journal of Finance,2001,56(1):87-130.

[5]呂長江,王克敏.上市公司資本結構、股利分配及管理股權比例相互作用機制研究[J].會計研究,2002(3):12-17.

[6]肖作平.資本結構影響因素和雙向效應動態模型[J].會計研究,2004(2):36-41.

[7]楊慧輝.“中小企業版”改善資本結構的理論與實證分析[J].國際商務研究,2005(6):10-15.

[8]陳德萍,陳永圣.對我國創業板公司資本結構的實證檢驗[J].統計與決策,2010(14):146-148.

[9]陳維云,張宗益.對資本結構財務影響因素的實證研究[J].財務理論與實踐,2002(1):76-79.

[10]李傳喜,潘妙婷.我國創業板企業資本結構及其影響因素分析[J].經濟師,2010(11):86-88

[11]王彭彭.首批創業板上市公司資本結構特征、問題與對策研究[J].江西金融職工大學學報,2010(10):56-59.

[12]高俊山,李占雷.中小企業資本結構選擇的影響因素——基于中小企業板的實證[J].企業經濟,2008(1):166-168.

[13]李傳喜,潘妙婷.我國創業板企業資本結構及其影響因素分析[J].經濟師,2010(11):86-88.

[14]夏仕亮,王楠楠.江蘇創業板上市公司成長性因子分析法研究[J].科技管理研究,2014(24):70-80.

10.3969/j.issn.1673-0194.2016.17.006

F275

A

1673-0194(2016)17-0015-06

1創業板醫藥高新技術企業融資現狀

2016-06-07超過90%,而醫藥類企業在創業板中的占比很大,因此,研究創業板醫藥高新技術企業融資問題,對于我國加速轉型具有重要的理論和現實意義。

當前,我國正處于加快轉型跨越的關鍵時期,迫切需要科技創新的有力支撐,但具有高風險、高投入、高收益特點的科技企業融資渠道不多、不暢。融資成本高、融資難是制約高新技術企業發展壯大的“瓶頸”。創業板市場的目的是扶持高成長性、創新性的高科技企業,高新技術企業在創業板上市公司比重已

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

發明與創新(2022年30期)2022-10-03 08:40:56

哲學評論(2021年2期)2021-08-22 01:53:34

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

中華詩詞(2019年7期)2019-11-25 01:43:04

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

影視與戲劇評論(2016年0期)2016-11-23 05:26:01