當前世界經濟發展的新趨勢與新特征

2016-09-18 03:11:24陳文玲顏少君

中國流通經濟 2016年9期

關鍵詞:經濟

陳文玲,顏少君

(中國國際經濟交流中心,北京市100050)

當前世界經濟發展的新趨勢與新特征

陳文玲,顏少君

(中國國際經濟交流中心,北京市100050)

當今世界經濟正處于新舊思維碰撞、新舊動力轉換、新舊力量對比、新舊規則交替的動蕩期、轉型期、變革期和調整期,呈現出“三低、三失衡、三分化”的總括特點。從2016年初及未來更長一個時期的發展趨勢看,全球經濟依然會延續這些特點,但也涌現出了一些新的趨勢和特征,這突出表現為五個方面的舊動能弱化與四個方面的發展新亮點,中國經濟依然是世界經濟增長的重要力量,需要在復雜多變的國際形勢下,以“十三五”規劃和“一帶一路”等國家發展戰略為指引,以五大發展理念為指導,適應并把握經濟新常態,著力推動供給側結構性改革,推動我國經濟持續健康發展,繼續為世界經濟發展發揮積極而重要的作用。

世界經濟;低速增長新常態;動能弱化;新希望和新亮點

自2010年至今,關于國際經濟形勢,中國國際經濟交流中心已連續七年推出了世界經濟形勢分析報告,2014年提出世界經濟進入了低速增長的新常態,2015年提出中國經濟和世界經濟同時進入了低速增長新常態。2015年,國際貨幣基金組織(IMF)總裁拉加德同樣提出,世界經濟這艘巨輪正行駛在“淺水域”,即低速增長新常態。在2015—2016年的世界經濟形勢分析中,中國國際經濟交流中心提出,世界正處于新舊思維碰撞、新舊動力轉換、新舊力量對比、新舊規則交替的動蕩期、轉型期、變革期和調整期,呈現出“三低、三失衡、三分化”的總括特點。其中,“三低”即低速增長、低利率、低通脹;“三失衡”即收支失衡、貧富失衡、宏觀經濟政策協調機制失衡;“三分化”即經濟增長速度分化、貨幣政策分化、全球貿易格局分化。展望2016年初及未來更長一個時期的發展趨勢,全球經濟依然會延續這些特點,但涌現出了新的趨勢特征,并突出表現為五個方面的舊動能弱化和四個方面的發展新亮點,給我國經濟發展帶來了機遇和挑戰。

一、低速增長新常態下世界經濟增長的舊動力和舊動能正在弱化

盡管金融危機已經過去7年,但世界經濟依然在困難中掙扎,經濟復蘇異常疲軟,一系列問題不斷沖擊著本已脆弱不堪的世界經濟,全球貿易投資增長放緩,從債務問題到貨幣利率風險,再到全球能源和其他大宗商品市場的跌宕起伏,隨著原有世界經濟增長動能的日益弱化,世界經濟增長陰霾滿布,風險增加。

(一)國際貿易和投資增速放緩,世界經濟增長的引擎弱化

世界貿易和投資是世界經濟增長的重要引擎,但這個引擎正在弱化。據統計,多年以來國際貿易的增長速度都快于GDP的增長速度,自1990年以來國際貿易平均增長率為5.1%,為全球GDP增長率的2倍。[1]如表1所示,自2010年開始國際貿易增長率的下滑已經持續了6年多,2015年國際貿易增長率只有2.8%,2012—2015年增長幅度平均只有2.7%,低于同期世界GDP的增長水平。根據世界貿易組織(WTO)的最新預測,2016年全球經濟將遭遇連續第五年國際貿易增長低于趨勢線的情況,僅增長2.8%,與2015年增幅相同,這將是自20世紀80年代以來“最糟糕”的時期。國際貿易增速放緩,與全球GDP增長率一樣低迷,表明國際貿易拉動經濟增長的動力在減弱。

值得注意的是,在全球貿易投資增長率下降的背景下,非理性貿易保護主義等新貿易保護主義粉墨登場,如果說跨太平洋伙伴關系協定(TPP)、跨大西洋貿易與投資伙伴協議(TTIP)屬于更高標準貿易規則,用這種制度化設計來實行貿易保護主義的話,美國目前存在一種非理性的貿易保護主義趨勢,以最近美國的三位總統候選人為例,從希拉里到桑德斯、特朗普,他們都反對跨太平洋伙伴關系協定。希拉里認為,跨太平洋伙伴關系協定標準太低,因此堅決反對;特朗普提出,要撕毀一切貿易協定,向中國征收40%的稅;桑德斯也反對跨太平洋伙伴關系協定,認為該協定的達成將推進貿易自由化、便利化,中國會剝奪他們更多的就業崗位。盡管他們只是作為政治觀點在進行演說,但也表明這種非理性貿易保護主義正準備登場,貿易保護主義會隨之泛濫,在世界經濟形勢低迷、經濟增長動力缺乏的情況下,新貿易保護主義可能會對全球經濟造成拖累。

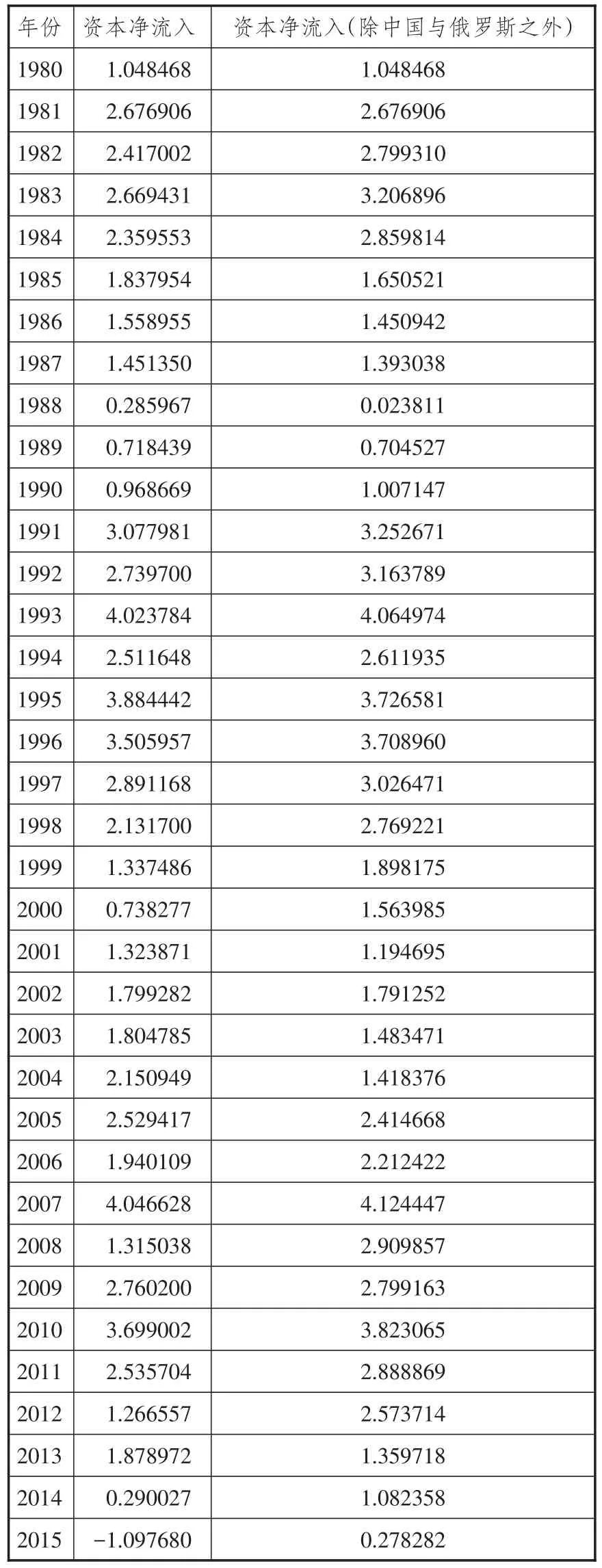

此外,全球投資增長率也在下降,尤其是新興經濟體的凈資本流入大大下降。2016年4月,國際貨幣基金組織公布的關于新興市場資本流動情況的報告顯示,自有統計數據的1980年之后,新興國家在2015年首次出現資本凈流出,流出規模相當于各國和地區國內生產總值的1.2%,中國尤為嚴重。[2]國際貨幣基金組織對40多個新興經濟體和地區資本流動情況的分析結果顯示,在雷曼危機爆發的2008年之前,面向新興市場的投融資不斷增加,在2010年達到峰值后,流入新興經濟體的凈資本流入轉而減少,2015年首次出現了資本的凈流出。具體參見表2。

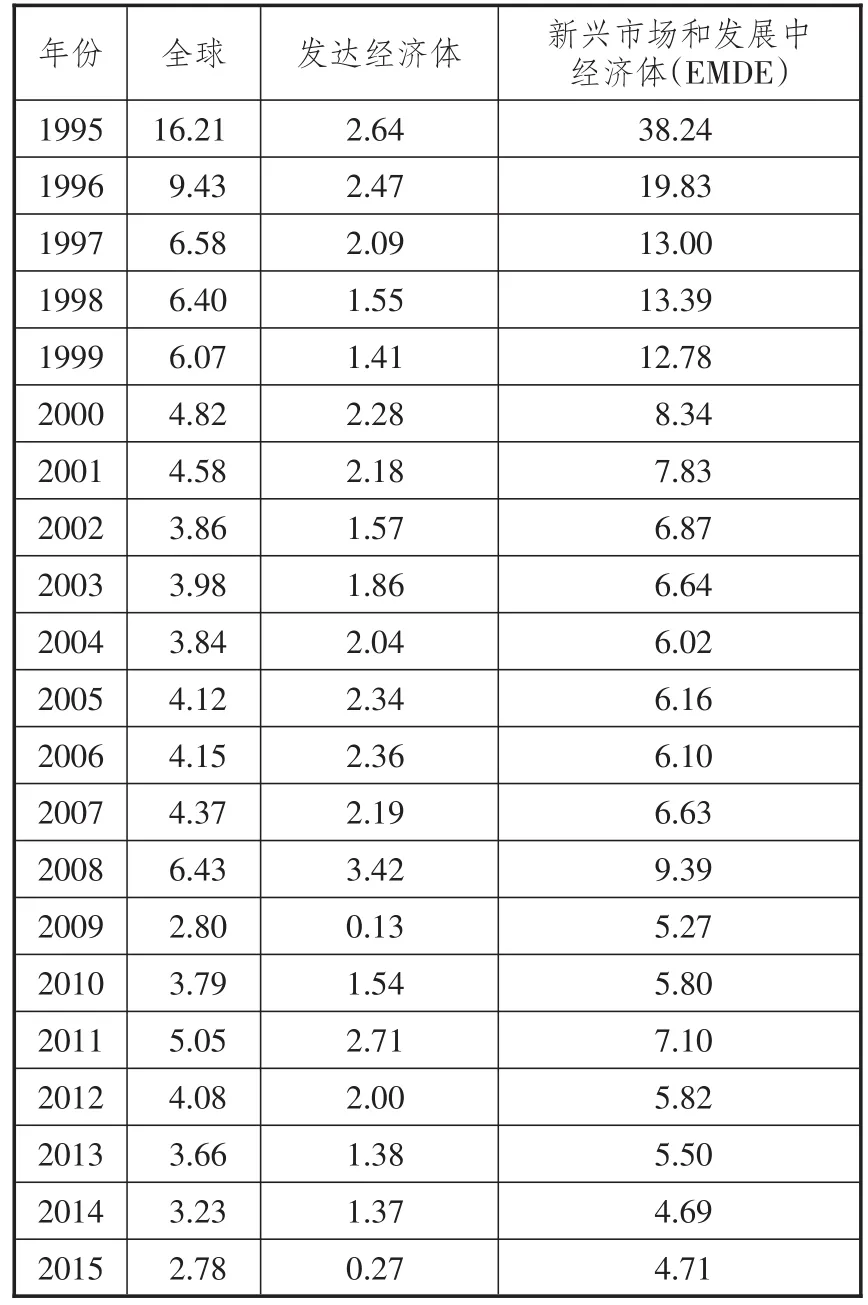

表1 1995—2015年全球貿易增長率與全球GDP增長率比較%

國際金融協會(IIF)的統計表明,2015年新興市場國家凈資本流出規模高達7 500億美元,預計2016年的情況也不太可能出現好轉,預計凈資本流出約為5 000億美元。[3]

(二)新興經濟體整體受挫,世界經濟增長舊動力弱化

金融危機后,新興經濟體和發展中國家成為拉動世界經濟增長的主要動力,這主要表現在兩個方面:一是新興經濟體和發展中國家經濟增長速度高于發達經濟體。如表3所示,新興經濟體和發展中國家的增長率要遠遠高于發達經濟體,2010—2015年新興經濟體和發展中國家平均增長率為5.4%,是發達經濟體的3倍。

表2 1980—2015年新興市場經濟體資本凈流入情況萬億美元

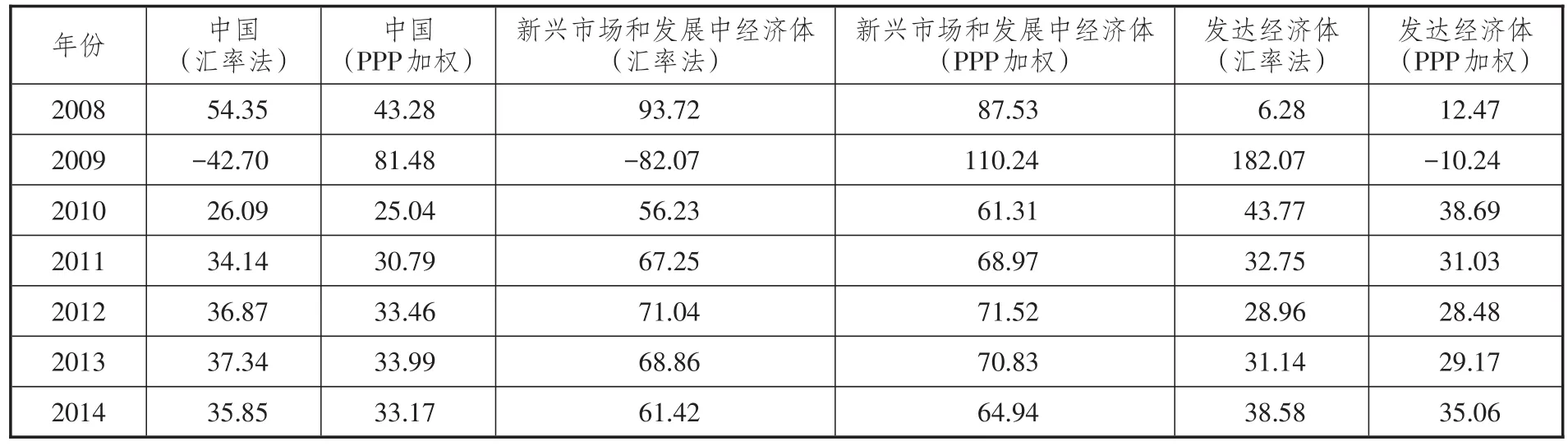

二是新興經濟體和發展中國家對世界經濟增長的貢獻率不斷提高。如表4所示,2008—2014年,無論是按照匯率法計算還是按照PPP加權法計算,新興經濟體和發展中國家對世界經濟增長的貢獻率都在60%以上,中國對世界經濟增長的貢獻率曾一度高達50%以上。

同時,統計數據表明,從2010年開始新興經濟體和發展中國家增長率不斷下降,由2010年的7.5%下降到了2015年的4%。盡管中國經濟也在下行,不過中國經濟對世界經濟增量的貢獻仍然達到了30%左右。隨著全球經濟的持續低迷,新興經濟體和發展中國家外部環境惡化,2016年,除印度外,新興經濟體和發展中國家經濟增長連續第六年放緩,整體受挫。國際貨幣基金組織2016 年4月發布的《世界經濟展望》報告預測,與2015年相比,新興市場和發展中經濟體將溫和增長,2016年和2017年兩年增速預計為4.1%和4.6%。[2]盡管2016年全球增長中新興市場和發展中經濟體所占比重仍然最大,但各國普遍面臨經濟增長的阻力,經濟增速普遍低于過去二十年的水平。

表3 2010—2016年世界經濟增長率%

俄羅斯、巴西等資源出口型國家經濟增長仍將處于深度衰退之中。2015年,國際原物料價格低迷、投資下滑、政府財政緊張等負面風暴席卷巴西,經濟受災慘重。統計數據顯示,2015年巴西GDP衰退3.8%,[4]2016年3月惠譽評級將巴西2016年的實際GDP預估從原來的-2.5%下調到了-3.5%。俄羅斯聯邦統計局2016年1月25日公布的經濟數據顯示,2015年俄羅斯國內生產總值(GDP)較上年萎縮3.7%。[5]由于通脹風險依然高企,國際油價繼續在低位運行,俄羅斯央行行長預計,2016年俄羅斯經濟將萎縮1.0%~3.0%。此外,伴隨著油價的下跌,部分拉美和中東國家增速放緩,包括拉美在內的非石油大宗商品出口國增長疲弱。

表4 2008—2014年各主要經濟體對世界經濟增長的貢獻率%

許多非洲國家和低收入國家增長前景堪憂。由于新興經濟體和發展中國家自身經濟增長的脆弱性,經濟增長前景堪憂。國際貨幣基金組織2016年4月發布的《世界經濟展望》報告顯示,2015年南非經濟增長1.6%,預計2016年和2017年分別增長0.6%和1.2%;撒哈拉以南非洲2015年增長3.4%,預計2016年和2017年分別增長3.0%和4.0%;中東、北非和阿富汗等地區2015年增長2.5%,預計2016年和2017年分別增長3.1%和3.5%。

中國和印度增長溫和放緩。2015年中國GDP增長6.9%,增速與過去相比有所放緩,但從走勢看,中國經濟增長動力依然強勁,2016年一季度國內經濟增長、物價水平、就業情況以及國際收支等四個方面的政策指標都顯示中國經濟回穩跡象明顯,經濟增長能夠維持在6.5%~7.5%的合理區間。印度方面,印度中央統計局數據顯示,2015年第四季度,印度GDP同比增長7.3%,成為全球增長最快的大型經濟體,截至2016年3月底的財政年度,印度中央統計局預計印度年度GDP增長將達到7.6%,創五年以來最高水平。[6]不過,考慮到全球經濟增長放緩的影響,印度財政部長阿朗·杰特利2016年2月26日向議會提交的2016—2017年度經濟調查報告顯示,預計印度新財年(始于2016年4 月1日)經濟增速在7%~7.75%之間。亞洲開發銀行將印度2016—2017財年經濟增速由7.8%下調至7.4%。

新興經濟體和發展中國家占世界人口的85%,經濟占世界總量的60%,2008年以來新興經濟體的整體崛起拉動了世界經濟的增長。但是,受全球貨幣注水、大宗商品價格下跌等外部環境惡化影響,新興市場和發展中國家經濟增長全面受挫,外部環境惡化,增長動力弱化。

(三)全球競爭性貨幣貶值加劇,全球資本流通的動能弱化

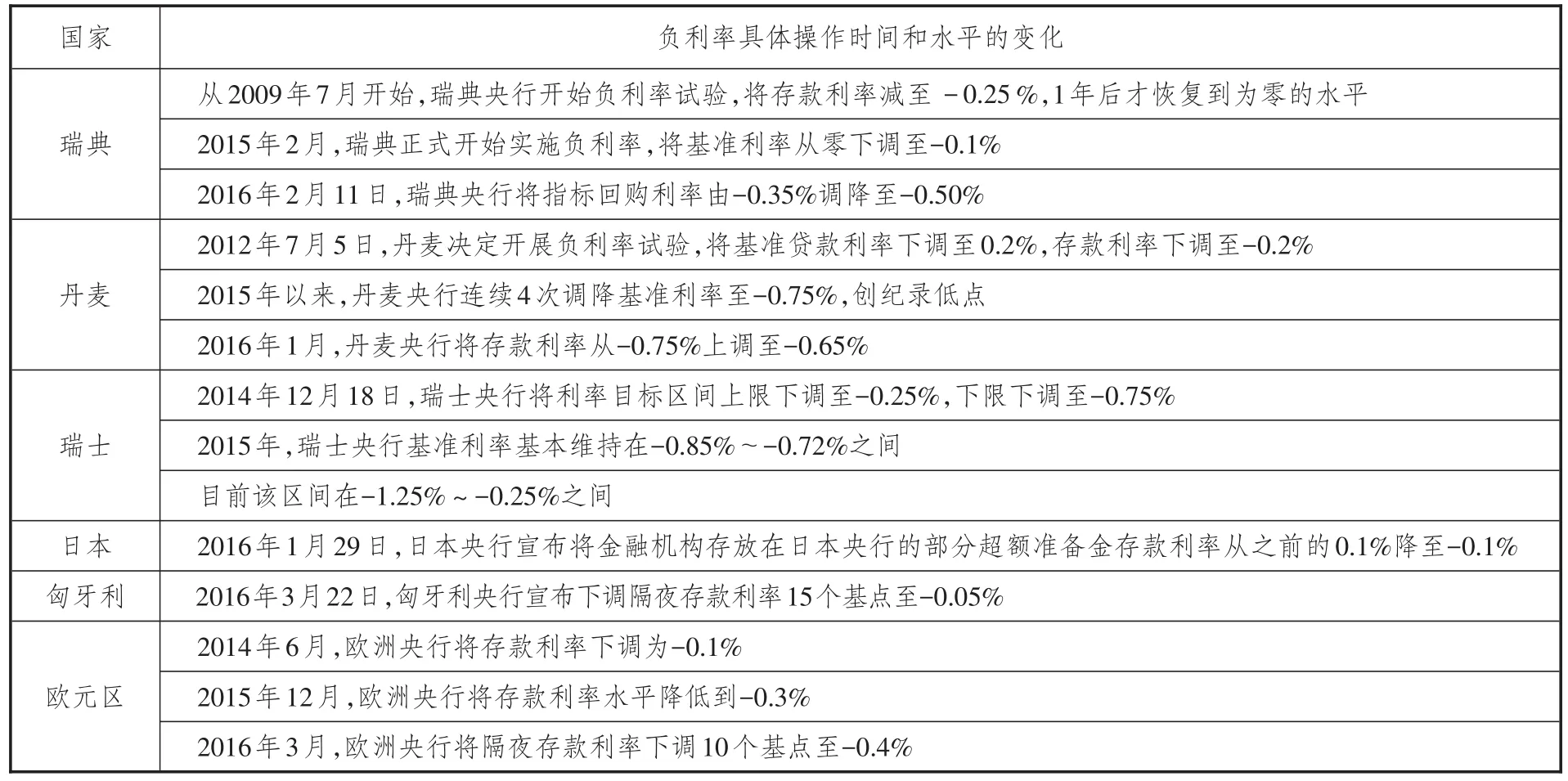

競相貶值的寬松貨幣政策繼續深化蔓延,全球可能步入負利率時代。金融危機后,量化寬松貨幣政策作為一種非常規、臨時性的貨幣政策被美國和日本采納,受這一政策影響,全球各主要發達經濟體基本都實行了寬松貨幣政策,并逐步向發展中國家蔓延。從目前來看,全球競相貶值的寬松貨幣政策不僅沒有結束,而且還在不斷加碼,繼瑞士、丹麥、瑞典實施負利率后,2016年1月29日,日本央行宣布使用負利率,將引入三級利率體系,把金融機構存放在日本央行的部分超額準備金存款利率由之前的0.1%降至-0.1%;在2016年3月的議息會議中,歐洲央行將隔夜存款利率下調10個基點至-0.4%;2016年3月22日,匈牙利央行宣布下調隔夜存款利率15個基點至-0.05%(如表5所示),全球可能步入負利率時代。

寬松貨幣政策成為近幾年應對全球經濟低速增長的主要政策,不斷加碼的寬松貨幣政策表明,當前全球經濟增長依然缺乏內在動力。全球負利率蔓延可能會引發金融風險,負利率扭曲了金融市場的反應,如日本央行決定采用負利率的消息公布后,包括日本在內的多國國債收益率紛紛下行。此外,10年期美債收益率跌破2015年8月道指千點暴跌時的低點,5年期德債收益率低于歐洲央行-0.3%的存款利率,英債收益率也不斷走低。全球至少有13個國家的兩年期國債收益率為負,有10個國家的五年期國債收益率為負。摩根大通最新分析報告顯示,目前全球負收益率的政府政策債券規模已達5.5萬億美元。日本野村證券首席經濟學家認為,負利率政策代表著決策者理智的破產,負利率可能會對世界經濟產生更大的影響,因為實行負利率會破壞金融秩序,會影響人們對市場的預期,會導致或引發新的金融風險,扭曲金融市場的信號。

負利率下主要國家依然深受通縮威脅。從一般意義上講,實行寬松的貨幣政策會出現通貨膨脹,推動經濟增長。而現在世界經濟的走勢則恰恰相反,2008年全球金融危機爆發后,全球央行紛紛進入“大放水”的量化寬松(QE)時代,然而具有諷刺意義的是,全球很多經濟體尤其是發達經濟體卻陷入了通縮的威脅中。如表6所示,2015年發達經濟體居民消費價格指數(CPI)僅為0.27%,不僅低于2014年的1.37%,更遠遠低于1995—2013年間全球通脹的平均水平。歐美國家的核心通脹率偏離于通脹目標軌道,即使歐洲央行推出新一輪寬松貨幣政策,其通脹效應也難以力挽狂瀾,歐元區通脹率仍然徘徊在臨界線附近。新興市場和發展中國家內部增長乏力、深層次問題突出等也在一定程度上加劇了全球需求的不足,通縮風險正在全球范圍內蔓延。

表5 全球實施負利率主要國家政策工具的變化

貨幣流通速度減慢是貨幣注水下沒有通脹反而導致了通縮的主要原因。當前主要發達經濟體均實行寬松貨幣政策,貨幣注水下市場流動性大大增加,可為什么沒有產生通脹反而導致了通縮呢?其主要原因如下:

一是貨幣流通速度減慢,這是最主要的原因。貨幣流通速度指單位貨幣在一定時間內的平均周轉次數,貨幣流通速度越快,流通中所需要的貨幣量越少,反之則越多。目前,美國貨幣一年內的周轉次數是1.5,即1美元一年的流通速度只有1.5次,這個周轉速度是很慢的。中國整個總資本的流通一年才0.5次,全球資本流通速度在減慢,這意味著資本利用率低,資本投入產出率低。

表6 1995—2015年全球居民消費價格指數%

二是資金作為超額準備金滯留在銀行體系內部的部分非常大。美國聯邦儲備局的統計數據顯示,2014年底,美國法定存款準備金要求為1 420億美元,而美國銀行存放于美國聯邦儲備局的超額準備金就高達2.5萬億美元,美國銀行體系的準備金總額相當于其10.4萬億美元存款的25%(其中法定和超額準備金之比為1:18),相當于美國GDP的20%,相當于美國聯邦儲備局資產負債表的59%。[7]也就是說,59%是作為超額準備金趴在賬上的,是不流通的,因此盡管表面上看釋放了很多貨幣量,但由于貨幣沒有流通,不能進入實體經濟,并沒有產生效能。

由于資本流通速度減慢,大量貨幣資本滯留在銀行體系內部沒有進入實體經濟,導致市場流動性增加不能產生流通效能,自然也就無法推動通脹,提振經濟增長。

(四)大宗商品價格在跌宕起伏中繼續下行,資源型國家調整經濟結構的內在動力弱化

通過小測試提升學生對課程內容持續關注度,測試可以采用線上線下兩種方式進行。在職教云平臺上發布小測試、提問及頭腦風暴等互動活動,評價采用分組互評、學生互評、教師參評等方式進行。這個環節著重對學生自主學習能力進行培養。由于課堂教學時間的限制,可以采用簽到功能逐步引導學生進行持續學習。

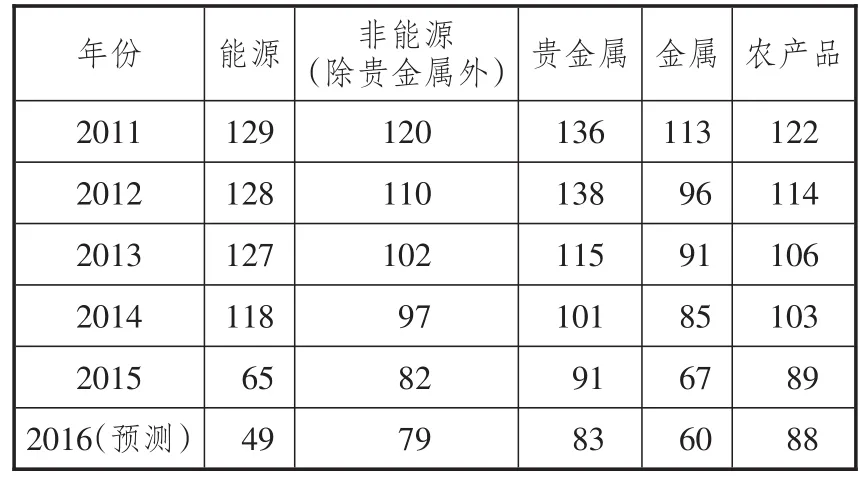

世界銀行2016年1月發布的《大宗商品價格展望》顯示,隨著全球宏觀經濟的持續低迷,自2011年以來包括能源、貴金屬、金屬、食品和原材料在內的主要大宗商品價格指數全面進入下行通道(如表7所示)。大宗商品價格的下跌給能源生產國帶來了重大影響,如巴西、南非、澳大利亞、加拿大、沙特阿拉伯、俄羅斯等的經濟增長受阻,而對于經濟結構比較單一的以能源、原材料出口為主的資源型國家,經濟增長更是受到巨大沖擊,經濟增速恢復緩慢,經濟結構調整困難,經濟增長動力弱化。

2015年國際油價下跌47%,2016年國際油價仍將在低位震蕩下行,這反映了全球原油供給需求結構的重大變化。從供給方面看,從2010年起,由于全球原油供給大于全球原油需求,國際石油輸出國組織、俄羅斯等國家加大了石油供給以及伊朗石油供給超過預期等,使得全球原油市場供給充足,再加之太陽能、水能、風能、海洋的潮汐能、生物質能、頁巖能等新興能源不斷涌現,可以看出,全球能源供給多元化趨勢已經基本形成,且美國頁巖氣革命有望使美國從原來最大的原油進口國成為最大的原油出口國,能源供給正在向西轉移;從需求方面看,能源需求結構向東轉移,中國和印度成為能源需求大國,受制于全球經濟增長緩慢,尤其是新興經濟體增速集體放緩,全球原油需求也在下降。可見,世界經濟低速增長新常態與能源市場多元化發展態勢將使得石油價格中長期內在低位維持震蕩和徘徊。

表7 大宗商品價格指數(以2010年價格指數為100)

除石油之外的主要大宗商品價格也在震蕩中下行,世界銀行在2016年1月發布的《大宗商品市場展望》中下調了對所監測46種大宗商品中37種大宗商品價格的預測,大宗商品價格下跌使得很多資源生產國經濟增長動能弱化,加重了世界經濟增長前景的陰霾。

(五)發達經濟體復蘇似有若無,世界經濟增長的引力弱化

金融危機后,新興經濟體的群體性崛起曾一度使得新興經濟體整體超過發達經濟體成為世界經濟增長的主要動力,但從2013年開始,隨著美國經濟的強勁復蘇、歐盟寬松貨幣政策和日本安倍經濟學等的施行,2013年發達經濟體重新成為世界經濟增長的主動力。不過,從2016年的發展趨勢來看,發達經濟體復蘇似有若無,對世界經濟增長的拉動力量也在弱化。

美國經濟復蘇放緩。2014年國際貨幣基金組織曾預計,2015年美國經濟增速是3.6%,后來下調到3.2%,而實際上2015年美國經濟增速僅為2.4%。2015年四季度,美國GDP年化增長率修正后是1.4%,而2016年一季度,受消費支出減少、美元走強、全球需求放緩等因素影響,美國經濟增速再度放緩至0.5%,這個數字創下了自2014年一季度以來的新低。[8]2016年二季度,美國國內生產總值同比增長1.2%,也遠遠低于預期。[9]盡管美國失業率維持在5%左右,房地產市場也在復蘇,但其高債務問題依然沒有解決;就業中的全職勞動者并未增加,就業質量并沒有改善,實際工資增長不盡如人意,美國全部財富的約40%集中于占1%的上層人口,同時下層人口不斷增加,而中間階層卻不斷萎縮。可見,美國經濟的復蘇并不穩固,美國社會宗教研究所的民意調查結果顯示,72%的受訪者認為“美國依然處在經濟困境之中”。國際貨幣基金組織在最新發布的《世界經濟展望》中,將美國2016年經濟增速下調到了2.4%。

歐元區經濟艱難復蘇。2015年,歐元區19國GDP增長1.6%,略高于2014年的0.9%。2016年一季度歐元區經濟增長預期下降,悲觀情緒普遍彌漫在工業界、服務業和消費者中。歐元區2016年1~3月經濟景氣指數分別為105、103.8、103,已經連續3個月下滑。歐盟統計局公布的數據顯示,歐元區2016年1月生產者價格指數(PPI)月率下降1.0%,2月生產者價格指數月率再度下降0.7%;2月居民消費價格指數年率初值意外下降0.2%,為5個月來首次降至負值,3月居民消費價格指數初值同比下降0.1%。目前,歐元區生產者價格指數、居民消費價格指數雙雙低迷,經濟增長前景不容樂觀。為提振經濟,在2016年3月的議息會議中,歐洲央行實行擴大量化寬松貨幣政策,不僅將隔夜存款利率下調10個基點至-0.4%,而且將主要再融資利率和隔夜貸款利率分別下調至0.0%和0.25%,進而宣布將月度購債規模由之前的600億歐元大幅增加至800億歐元,高于市場預期的750億歐元。[10]此外,歐洲央行還表示,將開始購買企業債,并推出新一輪的定向長期再融資計劃(TL?TRO2)。盡管如此,歐元區經濟狀況仍然未見明顯起色,根據數據編制機構Markit的估計,歐元區2016年一季度的增長率可能僅為0.3%。我們認為,歐元區寬松貨幣政策的刺激不足以提振通脹刺激經濟增長,歐元區內部法國、意大利、西班牙、葡萄牙以及希臘等國家的債務負擔依然嚴重,亟需歐元區各國政府進行結構性改革。此外,外部風險也可能拖累歐元區復蘇步伐,如歐洲難民危機以及英國退出歐盟帶來了不確定性風險等。

日本經濟回暖壓力較大。2015年日本經濟增長0.5%,國際貨幣基金組織預計2016年日本經濟增長0.5%,2017年為-0.1%。內需不振持續成為抑制日本經濟增長的主要因素。日本央行統計數據顯示,日本消費通脹年率從2015年12月的1.3%下滑至2016年1月的1.1%和2月的0%。此外,日本政府公布的經濟數據顯示,日本2016年2月零售銷售環比下降2.3%,不及下降0.9%的預期,已經連續第四個月下滑。日本2016年2月工業產出環比初值下降6.2%,降幅為2011年日本地震和海嘯以來最大。此外,日本綜合了工業生產、就業、零售銷售等指標的同步指標2016年2月為110.3,初值較前月下降3.2個百分點,也創下了2011年3月日本大地震以來的最快降速,進一步表明日本經濟放緩。為提振經濟,日本2016年1月推出了負利率政策,同時執行量化寬松計劃,以每年80萬億日元的速度從市場上買進資產。這也是日本首相安倍晉三所謂“安倍經濟學”的關鍵武器,寄希望借助低利率來降低企業和家庭的儲蓄意愿,增加消費、貸款或投資意愿,目前來看收效甚微,日本經濟回暖壓力較大。

二、處在新舊動力轉換、經濟轉型、創新變革與調整中的世界經濟涌現出若干新亮點

從短期看,隨著世界經濟舊動能和舊動力的弱化,世界經濟復蘇受到眾多因素的阻礙,但從影響世界經濟發展的長期變量和短期變量來看,長期內世界經濟增長仍然具有新動力和新亮點。

(一)世界迎來了全球化4.0時代的世界經濟新秩序和新格局

從近代歷史來看,全球化已經經歷了三波浪潮,一是全球化1.0時代,也即大航海時代;二是英國和英鎊主導的全球化2.0時代;三是美國和美元主導的全球化3.0時代。目前,我們認為,全球化進入了以中國為代表的新興經濟體推動下的全球化4.0時代。在全球化的第四次浪潮中,包括國際收支、國際投資、全球需求在內的三個周期都發生了一些新的變化。從硬件來看,全球貿易投資、貨幣、信息、技術等要素正在重新組合,在全球范圍內在市場機制作用下正向著最有效率的地區進行產業轉移和要素重組;從軟件上看,推動宏觀經濟政策協調、建立全球治理新體系和國際經濟新秩序,已經成為全球的共識。這也是全球化4.0時代的典型特點,即重塑國際經濟新秩序。隨著全球經濟新格局的建立,世界經濟將在新舊動能轉換、調整變革或重塑中尋找到新的動力。

(二)主要國家創新驅動戰略將成為全球經濟復蘇的新動力和新空間

創新驅動戰略將為全球經濟復蘇開拓新的空間。歷史經驗表明,歷次世界經濟從長周期中復蘇都離不開創新技術的出現,金融危機后,幾乎所有的發達國家都在創新驅動方面尋找新的突破,尋找新的經濟增長點,互聯網、物聯網、機器人技術、3D打印、人工智能、航天航海、生物醫藥等新技術不斷涌現,互聯網與傳統產業融合,推動科技革命、思想革命、組織革命、管理革命、業態革命、商業模式革命,這一系列新技術帶來的革命會使世界經濟尋找到新的突破方向。比如,日本的機器人技術世界領先,為保持其世界領先地位,2015年1月23日,日本政府公布了《機器人新戰略》,推動機器人向與信息技術相融合的方向發展,提升其易用性,致力于實現世界機器人創新基地、世界第一的機器人應用國家、邁向世界領先的機器人新時代等三大戰略目標;美國的3D打印技術走在了世界前列,為尋找新的突破,美國政府將3D打印技術作為提高制造業競爭力的重要途徑,2012年美國政府提出重振制造業,將3D打印技術作為戰略級技術;德國政府積極推進“工業4.0”高科技戰略計劃,旨在提升制造業智能化水平,這是網絡技術、計算機技術、信息技術、軟件與自動化技術深度交織而成的生產模式,包括智能工廠、智能生產、智能物流等內容;中國正在推進“中國制造2025”,推動“互聯網+”“雙創”等,創新驅動戰略使經濟爆發出新的活力。

(三)一批閃耀的新興經濟體成為全球經濟增長的新亮點和新希望

盡管金磚五國中的俄羅斯、巴西、南非都遇到了暫時的階段性困難和問題,經濟增長受阻,但印度和中國經濟發展動力依然強勁,依然是世界經濟增長的主要動力。2015年中國經濟增速6.9%,國際貨幣基金組織2016年4月發布的《世界經濟展望》將2016年中國經濟增速的預期上調到了6.5%;印度2015年經濟增速7.3%,國際貨幣基金組織預計其2016年增速為7.5%。一些低收入發展中國家經濟增長依然強勁,2015年低收入發展中國家經濟增長4.5%,國際貨幣基金組織預計,其2016年增長4.7%,2017年增長5.5%。此外,亞洲地區還涌現出了一批新的、充滿活力的新興經濟體。例如,孟加拉國在過去20年里其GDP年均增速約為6%,未來十年預計經濟增速為7%;埃塞俄比亞過去十年的經濟增速為10%,預計到2020年以前其經濟增速將達到11%;緬甸自啟動改革以來,經濟增速達到了8.5%,預計2020年以前其年均增速能達到8%;菲律賓自2012年以來年均增速為6.5%,2020年以前也將保持在6.5%;越南目前的經濟年均增速為6%,預計2020年之前會達到6%~7%;印度尼西亞未來經濟增速也將在5.5%以上,[11]這些比較閃耀的、充滿活力的新興經濟體都在亞洲,亞洲作為新興經濟體分布最為集中的地區,總體依舊保持了不斷增長的勢頭。2015年,亞洲發展中國家經濟增速達到6.5%,對世界經濟增長的貢獻率為44%,且這些國家都屬于人口眾多的國家,如孟加拉國擁有1.7億人口,印度尼西亞擁有2.5億人口,這些國家經濟的強勁增長將為全球經濟復蘇增添新動力。

(四)開放包容的中國仍然是引領世界經濟增長的重要力量和穩定器

金融危機爆發后,中國成為全球經濟增長增量的最大貢獻者,是世界經濟復蘇的中堅力量,發揮了經濟穩定器的作用,2015年中國對世界經濟增長的貢獻率依然保持在25%以上。目前,中國經濟正處于新舊動力轉換和發展方式轉變的新常態,中國正在實施更為開放的對外政策,構建自貿區網絡體系,正在加快推進“一帶一路”戰略,與更多的國家共同建設命運共同體、利益共同體、責任共同體,開放的中國為世界經濟服務并增添新的動力,仍然是引領世界經濟增長的重要力量。

從消費看,中國消費已經成為拉動經濟增長的第一動力。國家統計局公布的數據顯示,2015年全年最終消費支出對國內生產總值增長的貢獻率為66.4%,消費成為經濟增長的第一動力。我國產業結構也發生了重大變化,2015年第三產業增加值占國內生產總值的比重為50.5%,高于第二產業10個百分點。自2013年開始,我國出境游人數、境外旅游消費連續三年位居全球第一,對全球旅游收入的貢獻年均超過13%。世界旅游組織發布的年度統計數據顯示,2015年全年中國出境游人次已達1.2億,中國游客境外旅游消費額高達2150億美元,同比上漲53%。

從投資來看,我國對外直接投資增長快速。2015年,我國對外非金融類直接投資創下了1180.2億美元的歷史最高值,同比增長14.7%,實現中國對外直接投資連續13年增長,年均增幅高達33.6%。“十二五”期間,我國對外直接投資規模是“十一五”時期的2.3倍。2016年1~2月,我國非金融類對外直接投資1959.7億元,同比增長71.8%。[12]不論是從增速還是從金額看,中國對外投資都已經遠遠超過了吸引外資,中國企業開始向全球配置資源。

從進出口看,盡管受全球貿易放緩影響,中國依然是全球第一大貿易國。2015年,中國出口情況好于全球主要經濟體和新興市場國家。據世界貿易組織(WTO)統計,2015年1月至11月,美國(-6.8%)、德國(-11.2%)、日本(-9.4%)、印度(-17.5%)、南非(-9.5%)等國出口均為負增長,均高于中國出口降幅(-2.5%)。2015年,中國出口占國際市場的份額升至約13.4%,比2014年提高了1個百分點。

可見,盡管中國經濟也存在諸多挑戰,但依然充滿活動。展望“十三五”時期,新常態下中國將從經濟大國向經濟強國邁進,未來五年既是中國全面建成小康社會的五年,也是全面夯實“一帶一路”戰略規劃實施的五年,中國與沿線60多個國家項目、戰略和規劃的對接有望取得實質性進展,中國GDP總量與美國GDP總量的比率有望從現在的60%左右上升到80%左右,到2030年中國經濟總量有望實現從量變到質變的飛躍,即成為世界第一大經濟體。屆時,中國將為世界經濟提供更多的需求,創造更多的投資、市場和增長機遇,中國將成為引領世界經濟增長的重要力量,將在國際社會具有更高的地位,形成更大的影響力。正是基于對中國經濟增長前景的信心增加,美國最大的評級公司穆迪調高了對中國的評級,國際貨幣基金組織也調高了對中國經濟增長的預期,從原來的6.3%~6.5%調升到了6.5%~6.7%。

三、結語

總之,當前及今后幾年,世界經濟形勢仍然是錯綜復雜和多變的,低速增長的新常態仍將持續,新貿易保護主義抬頭、寬松貨幣政策持續發酵至負利率時代等新特點,與高債務風險、高失業率、高齡化、高貨幣風險交織,也不排除通縮與通脹之間的跳轉風險等。對此,中國必須有清醒的認識和正確的判斷,在面對挑戰和困難的同時,培育經濟增長新動力,推動建立全球經濟宏觀協調機制和全球治理體系的變革,把主要精力放到做好自己國家的事情上,以“十三五”規劃和“一帶一路”等國家發展戰略為指引,以五大發展理念為指導,適應并把握經濟新常態,著力推動供給側結構性改革,構建滿足人民群眾日益增長需求的供給結構,推動我國經濟持續健康發展,繼續為世界經濟發展發揮積極而重要的作用。

[1]WTO.World trade report 2015[EB/OL].[2016-04-11]. https://www.wto.org/english/res_e/publications_e/wtr15_e. htm.

[2]IMF.World economic outlook:too slow for too long,April 2016[EB/OL].[2016-04-11].http://www.imf.org/external/ pubs/ft/weo/2016/01/pdf/c2.pdf.

[3]IIF:新興市場2016年資本流出將緩解[EB/OL].[2016-04-11].http://finance.ifeng.com/a/20160411/14314733_0.shtml.

[4]巴西2015年GDP同比下降3.8%,降幅歷史之最[EB/OL]. [2016-04-11].http://finance.sina.com.cn/roll/2016-03-04/ doc-ifxqafrm6845266.shtml.

[5]俄羅斯經濟2015年萎縮3.7%[EB/OL].[2016-04-11]. http://world.huanqiu.com/hot/2016-01/8445137.html.

[6]印度中央統計局.2015年第四季度印GDP增7.3%領跑全球[EB/OL].[2016-04-11].http://www.guancha.cn/econo? my/2016_02_09_350731.shtml.

[7]中國金融新聞網.中美兩國存款準備金都高企,但有何不同?[EB/OL].[2016-04-11].http://www.aiweibang.com/yue?du/16271447.html.

[8]中國新聞網.美國2016年一季度GDP增長率0.5%創兩年新低[EB/OL].[2016-04-11].http://www.mnw.cn/news/ world/1168014.html.

[9]美國2016年二季度GDP增長1.2%遠低于預期[EB/OL]. [2016-04-11].http://news.hexun.com/2016-08-01/ 185272161.html.

[10]歐洲央行下調主要再融資利率[EB/OL].[2016-04-11]. http://finance.ifeng.com/a/20160310/14262573_0.shtml.

[11]2016中企思智庫觀點回顧(十一)[EB/OL].(2016-07-28).http://sanwen8.cn/p/2ef3ag1.html.

[12]新華網.2015年中國對外非金融類直接投資創歷史最高值[EB/OL].(2016-01-15).http://news.xinhuanet.com/ fortune/2016-01/15/c_128633677.htm.

責任編輯:陳詩靜

The New Trend and Characteristics of Current World Economic Development

CHEN Wen-ling and YAN Shao-jun

(China Center for International Economic Exchanges,Beijing100050,China)

At present,the world economy is in the period of turbulence,transformation,change and adjustment;and there exists the general characteristics of“three lows,three imbalances,and three differentiations”.From the development trend from the beginning of 2016 to a future longer period of time,though these characteristics will be maintained,there will some new trends and characteristics emerge.And these new trends and characteristics will be demonstrated as the weakening old driving forces in five aspects and the new development highlights in four aspects;andChina’s economy will still be the important forces for world economy growth.Facing the complex and changing international situation,we should adapt to the economic new normal,promote the structural reform from the supply side,promote the sustainable and healthy development of China’s economy,and play our positive role in world economic development based on the 13th Five Year Plan and the Belt and Road initiative.

world economy;the new normal of slow growth;weakened driving forces;new wishes and new highlights

F113

A

1007-8266(2016)09-0010-10

2016-05-03

陳文玲(1953—),女,河北人,研究員,博士生導師,中國國際經濟交流中心總經濟師、執行局副主任、學術委員會副主任,國務院研究室原司長,國務院第一屆醫改咨詢專家委員會委員、國務院第一屆食品安全委員會委員,主要研究方向為國際戰略、國際經濟、宏觀經濟、對外開放、現代流通、國家戰略研究、決策研究、政策研究等;顏少君(1979—),女,湖南省婁底市人,中國國際經濟交流中心戰略研究部副教授,主要研究方向為國際經濟、宏觀經濟與區域發展。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33