對賭協議的經濟決定因素

2016-09-18 03:33:36鄒劍文

中國鄉鎮企業會計 2016年8期

鄒劍文

對賭協議的經濟決定因素

鄒劍文

本文使用2014年與上市公司相關的620家收購協議作為研究樣本,運用邏輯回歸的方法對對賭協議的經濟決定因素進行討論。發現對賭協議的經濟決定因素所體現的信息不對稱性是對賭協議存在的重要原因。結果表明,研發強度(R&D)、收購方雙方所處行業不同(CrsInd)與收購方規模(size)與對賭協議存在的可能性顯著正相關,而被收購方為非私有(Pri)與對賭協議不存在顯著相關性。

對賭協議;經濟決定因素;信息不對稱

一、引言

對賭協議一般是在收購協議簽訂后五年內,對被收購方的財務績效指標或非財務績效指標設定閾值,如果被收購方在約定的時間,達到了約定的標準,則收購方會給其一定的獎勵;相反,則被收購方要給與收購方一定的補償。其產生于企業融資實踐過程中,當投融資雙方達成融資協議時,往往會附帶對賭協議條款。

一般來說,被收購方會高估自己的能力,很可能會夸大企業的前景,而忽略企業的風險。而收購方更傾向于做出謹慎的投資決策,但是由于信息不對稱的存在,收購方很難掌握被收購方的全面信息,因此,收購方更可能會低估被收購方的價值。而合理的對賭協議能夠對被收購方的財務績效指標或非財務績效指標進行約束,能夠很好地滿足雙方的需求。

隨著并購市場的日益活躍,對賭協議頻繁地出現在公司的收購協議中,如蒙牛、無錫尚德、雨潤食品等公司,它們在快速成長期,均通過私募股權融資的方式與機構投資者合作,并與其簽訂對賭協議,從而快速地獲得較大金額的融資額。在蒙牛等企業與摩根士丹利等三家機構投資者成功合作的鼓舞下,眾多中國企業,如港灣網絡、中國永樂、徐工集團等企業也在并購條款中簽訂了對賭協議。現有對賭協議的運用對被收購方的影響體現在:對于成功運用對賭協議的企業,能夠充分地獲取大量融資額,從而取得更為快速地發展,甚至成為整個行業的領頭羊。而對于未實現對賭協議承諾,導致失敗的企業則面臨著管理層失去控制權,甚至被收購的風險。由此可見,企業對賭協議運用的成功與否,會給企業的發展帶來顯然不同的影響。在探討了中國企業的對賭協議條款后,我們發現,對賭協議是一種偏向收購方利益的條款,那為何中國企業會與收購方簽訂對賭協議?而哪些情況下,收購方更傾向在收購協議中包含對賭條款?

二、文獻綜述

在國際上,對賭協議是受到法律保護的普通商業條款。因此國外的學者大多從風險及私募股權投資的角度來論述對賭協議的合理性,并對對賭協議的經濟決定因素進行了探討。國外學者對對賭協議的經濟決定因素的研究中,主要是從并購雙方信息不對稱方面進行分析。Kohers and Ang[2000]對1984-1996年美國公司的對賭協議進行了分類;Datar,Frankel,and Wolfson[2001]對在1990年至1997年完成收購后的,信息披露人對對賭協議的后續處理情況進行了說明;Chatterjee,Erickson,and Weber[2004]對1998年至2001年英國的對賭協議樣本進行了研究。以上三個研究都得出了相似結論:當被收購方與收購方存在很大的信息不對稱時,收購方更有可以利用對賭協議的方式對沖風險,減少購置成本,從而獲得更大的收購溢價;Cain,Denis,and Denis[2011]也發現,當被收購方在高增長和高收益波動的行業時,對賭協議可以減少不確定性成本。

而在我國,對賭協議則沒有完善的法律保障,且被證監會嚴格限制。因此,國內學者對對賭協議的研究主要是從其存在的合法性與激勵性作用方面來論述。

從合法性角度來看,鮑陸文英(2014)、潘林(2014)、楊宏芹,張岑(2013)對“對賭協議第一案”中,被收購方世恒公司以及迪亞公司拒不履行對賭協議條款進行了剖析,對超高溢價對賭協議的合法性進行了探討,其文章的重點在于論證對賭協議的合法性,呼吁立法部門完善對賭協議的相關法律,為對賭協議提供法律保障。

從對受讓公司激勵方面看,米詠梅(2009)認為對賭協議能大幅降低了收購方對被收購方管理層的監督成本,提高被收購方的激勵效用。而努力實現對賭標準是雙方利益的共同之處,在決定是否采用對賭方式融資時,企業管理層應謹慎考慮各種因素,權衡利弊,避免產生不必要的損失。項海容、李建軍和劉星(2009)認為,在不同績效目標的對賭條件下,對被收購方的激勵效應也是不同的,企業需要權衡績效目標,以達到激勵效用的最大化。

從實例分析來看,黃曉波、晏妮(2011)通過永樂電器與摩根士丹利對賭協議的研究,認為收購方設計對賭協議時應參考被收購方業績、流動性及股票價格等因素。程繼爽、程鋒(2007)探討了對賭協議的涵義和要素,其認為雙方必須對對賭協議的條款謹慎研究,充分考慮到各種情況的發生,并指出了我國企業抵御風險和提高利用對賭協議融資質量的途徑。

目前對我國學者對對賭協議的研究主要集中對收購協議的影響與其自身合法性方面,而鮮有對對賭條款的經濟決定因素進行分析。本文從2014年中國上市公司相關的對賭事件著手分析,對對賭協議的經濟決定性因素提出了新見解,從多個角度說明了企業在收購協議中包含對賭條款的經濟決定因素,以豐富國內對賭協議的研究。

三、研究假設

(一)收購方雙方所處行業不同(CrsInd)與對賭協議存在的關系

相關并購和非相關并購之間的協同效應孰高孰低,現有實證研究還沒有一致的結論,但是一致的觀點是,在非相關性并購中,并購雙方的信息不對稱程度更高。當收購方對不同行業的被收購方進行收購時,由于其對被收購方行業的特征與經營活動的了解不足,會導致收購方承擔更高的信息風險,而此時如果被收購方能夠在收購合同中提供業績補償承諾時,這能夠減少收購方由于信息不對稱而導致的潛在交易成本,這能夠使收購成功的可能性增加。因此,本文提出以下假設:

H1:同等條件下,當收購為跨行業收購時,對賭協議存在的可能性越大。

(二)被收購方為非私有(Pri)與對賭協議存在的關系

近年來,私營企業迅速發展,逐漸成為我國國民經濟中必不可少的組成部分。然而,私營企業在財務信息披露方面存在著很多問題。私營企業信息披露未充分揭示重大財務事項,雖然我國企業會計準則即便是明確要求企業要將此項信息充分的披露出來,但是存在大量私營企業仍然盡可能對這些信息的披露加以回避,從而使得投資者承擔損失。除此之外,私營企業披露信息的真實性也相對較弱。Cain,Denis,and Denis[2011]的研究認為,相較于私營的被收購方,非私營的被收購方和收購方之間的信息不對稱較小。因此,本文提出以下假設:

H2:同等條件下,當被收購方為私營公司時,對賭協議存在的可能性越大。

(三)被收購方R&D與對賭協議存在的關系

研發費用(R&D)是指研究與開發某項目所支付的費用。由于研發風險卻是普遍存在的,且研發費用科目缺乏完整性和規范性,企業對研究階段和開發階段的界限也比較模糊,研發費用的增加會使收購雙方的信息不對稱性增加。雖然新會計準則中明確提出了研發費用中實行費用化處理的部分的管理方法,即將該部分費用計入管理費用中。但因為大多數公司并不能很好對其明細科目進行管理,導致各企業記錄研發費用的科目不統一。總的來說,研發風險及研發科目的混亂導致收購方對目標企業的信息不對稱性增加。Cadman[2014]通過對美國企業對賭協議的研究發現,受讓公司的研發費用與對賭協議的存在息息相關,當被收購方R&D越大時,收購雙方的信息不對稱越大,收購協議中更容易包含對賭條款。因此,本文提出以下假設:

H3:同等條件下,被收購方R&D越大,對賭協議存在的可能性越大。

(四)被收購方規模與對賭協議存在的關系

公司規模可以通過“從業人員數”、“銷售額”“資產總額”幾個指標進行劃分,當上述指標越大時,公司規模越大。也就是說,當被收購方的規模越大時,公司的資產數量及銷售額方面較大,被收購方盈利能力及發展能力也較強,此時收購方對被收購公司的前景更為看好,更愿意與其簽訂對賭協議以獲取更大的利益。因此,當被收購方規模更大時,收購協議中更可能包含對賭協議。基于上述論點,本文提出以下假設:

H4:同等條件下,被收購方規模越大時,對賭協議存在的可能性越大。

根據上面的假設,我們選取了收購雙方是否從事不同行業(CrsInd)、被收購方是否為非私有(Pri)、超額累進報酬率(CAR),研發強度(R&D),被收購方規模(size)指標,對收購協議中包含對賭協議的可能性進行了討論。

四、研究設計

(一)樣本選擇和數據收集

本文從萬得金融數據庫中提取了研發強度(R&D),被收購方規模(size)指標,在萬得數據庫與新浪財經網上獲取月回報數據,計算出超額累進報酬率(CAR)。

此外,本文從巨潮資訊網選取了滬、深交易所上市公司2014年的收購協議作為研究樣本,最初的樣本包含726份上市公司收購協議,剔除了所有的缺失值和異常值的樣本公司,最后的樣本為619份被披露在企業公告的收購協議,其中有153份包含對賭條款。我們從中獲取了收購合同中的相關信息,如被收購方與收購方名稱及是否含有對賭協議等數據。隨后,我們將這些數據用于檢驗本文假設。

(二)模型設計

為測試關于對賭協議的經濟決定因素,本文通過logistics回歸研究對賭協議虛擬變量和假設決定因素相關指標之間的關系,采用的模型如下:

EO=α0+α1 CrsInd+α2 Pri+α3 R&D+α4 CAR +α5 Size

其中:

對賭協議(EO):由于我國對賭協議的披露制度仍未完善,本文采用虛擬變量衡量收購中對賭協議的運用,根據被收購方的權益變動報告書,如果在收購協議中包含對賭協議,變量取值為1,否則為0。

根據Cadman[2014]的研究,本文采用跨行業(CrsInd)、被收購方是否為私營(Pri)、被收購方研發強度(R&D)和被收購方規模(Size)衡量信息不對稱問題。收購方和被收購方屬于不同行業,研發強度越強時,收購過程中的信息不對稱問題越嚴重,因此本文預測α1為負,α3為正。對于跨行業變量,本文采用證監會行業標準,收購方與被收購方處于相同的第一級行業大類時,變量取值為1,否則為0。對于收購方為自然人的情況,本文以自然人作為對價股權的公司行業與被收購方行業進行對比,若其屬于相同行業,變量取值為1,否則為0。當被收購方為私營企業,被收購方的經營風險更大且收購過程中的信息不對稱問題越嚴重,因此預測和α2為負,當被收購方企業規模越大時,被收購方為獲取更大的利益會更傾向于簽訂對賭協議,所以我們預測α5為正。具體變量解釋如表1所示。

表1 變量列表

五、實證結果

(一)描述性統計

本文通過收購協議中是否包含對賭協議將樣本分為兩組,其中,包含對賭協議的有153個樣本,剩余466個樣本不包含對賭協議樣本。表2列示了兩組樣本各變量的描述性統計。

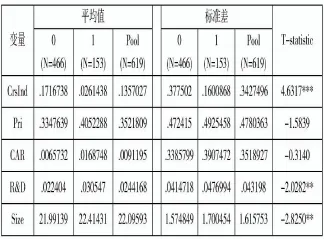

表2 描述性統計分析

由表2可得,跨行業變量包含對賭協議的收購樣本中均值為0.026,在1%的水平上顯著小于不包含對賭協議的樣本均值(0.172);包含對賭協議的收購樣本中,被收購企業的研發強度平均值為0.031,在5%的水平上顯著大于不含對賭協議的0.022,驗證了前文的猜想,即研發強度越大收購雙方所處行業不一致時,其信息不對稱越嚴重,收購方更傾向于在收購過程中使用對賭協議。包含對賭協議的收購樣本中被收購方總資產自然對數的均值為22.414,在5%的水平上顯著大于不包含對賭協議的樣本均值(21.991),這都驗證了前文猜想,即當被收購方為私營企業或企業規模較大時,使用對賭協議的可能性越大。而兩組樣本中,對于私營企業變量無顯著差異,描述性統計并未驗證假設。

(二)變量相關性分析

為檢驗各變量間相關性,初步得出結論,在進行回歸前,先對各變量進行相關性分析。分析結果如表3。

表3 變量相關性分析

通過表3我們可以發現,對賭協議與跨行業(CrsInd)呈負相關,與被收購方是否為不是私營(Pri)、研發強度R&D和被收購方規模(Size)正相關。即被收購公司的研發強度越強,規模越大,收購為跨行業收購且被收購方為私營企業時,在收購過程中更可能包含對賭協議。

(三)回歸結果分析

由于本文被解釋變量為虛擬變量,在控制行業變量的情況下,對樣本進行logistics回歸。回歸結果如表4所示。

表4 回歸結果分析

由表4可得,CrsInd的系數為-2.13,在1%的統計水平上顯著與EO存在負相關,即收購雙方處于不同行業時,信息不對稱性會增大,從而會在收購協議中包含對賭,H1成立;R&D的系數為5.11,在5%的統計水平上顯著與EO存在正相關關系,即被收購方的研發強度越大,收購雙方的信息不對稱問題越嚴重,收購協議中包含對賭條款的可能性越大,H3成立。Size的系數為0.19,在1%的統計水平上顯著與EO存在正相關關系,即被收購方的規模越大時,收購協議中包含對賭條款的可能性越大,H4成立。Pri的系數雖然為0.28,但其在統計水平上不顯著。

六、研究結論

通過2014年深滬兩市的619起并購交易為樣本,本文發現收購方的研發強度越大、或收購雙方處于不同行業時,收購雙方相互了解程度越低,其信息不對稱問題越嚴重,收購協議中包含對賭條款的可能性越大;當被收購方規模越大時,收購方為了獲取更大的利益,會更傾向于在收購協議中包含對賭條款。即通過研發強度、收購雙方所處行業和被收購方規模表現的信息不對稱問題是收購協議中是否包含對賭協議的經濟決定因素。

對賭協議是投資方衡量企業價值的計算方式和保障機制,對并購效率和對被并購方的激勵有著重要作用。隨著對賭協議在收購中的廣泛應用,其經濟決定因素對收購雙方有著重大的意義。本文的研究闡述了信息不對稱問題在收購過程中的重要性,使收購方在日后收購過程中更好地運用對賭協議和被收購方在對賭協議時合理規避風險提供理論實證基礎,對對賭在我國的應用有較大意義。

[1]Ang E.T.&N.Kohers,2001,“The Take-over Market for Privately Held Companies:The US Experience”[J],Cambridge Journal of Economics,Vol.25(6),pp.723~748.

[2]DatarS,FrankelR,WolfsonM.2001.Earnouts:the effects of adverse selection and agency costs on acquisition techniques.Journal of Law[J],Economics,and Organization 17:201-238

[3]鮑陸文英.對賭協議法律效力研究——以我國現行法為視角[J].華北科技學院學報,2014,05:111-115.

[4]潘林.“對賭協議第一案”的法律經濟學分析[J].法制與社會發展,2014,04:171-181.

[5]楊宏芹,張岑.對賭協議法律性質和效力研究——以“海富投資案”為視角[J].江西財經大學學報,2013,05:123-129.

[6]項海容,李建軍,劉星.基于激勵視角的對賭合約研究[J].上海經濟研究,2009,03:92-98.

[7]米詠梅.企業融資中的對賭協議:激勵與風險分析[J].經濟研究導刊,2009,36:118-120.

[8]黃曉波,晏妮.基于財務業績的對賭協議及其應用——永樂電器與摩根士丹利對賭協議案例分析 [J].財會通訊,2011,25:11-12.

[9]程繼爽,程鋒.“對賭協議”在我國企業中的應用[J].中國管理信息化(綜合版),2007,05:49-50.

(作者單位:深圳大學經濟學院)

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46