高管年齡對企業業績的影響研究

——基于A股上市公司的研究

2016-09-18 03:33:37姜洋

中國鄉鎮企業會計 2016年8期

姜洋

高管年齡對企業業績的影響研究

——基于A股上市公司的研究

姜洋

一直以來,高層管理人員是企業非常重要的人力資源。高管人員的重要性決定了其對企業績效以及整個公司的前景至關重要。通過現有的文獻研究發現,高層管理人員年齡與企業績效的具體關系在學術界眾說紛紜,意見不一。因此,選取在滬深A股的629家上市公司2013、2014兩年數據為樣本,研究高管年齡與企業績效之間的相關關系。本文的實證分析結果表明,高管年齡對企業業績呈現負向關系。

高管特征;年齡;企業績效;滬深上市公司

一、引言

目前企業的所有權及控制權相分離,企業所有者對企業的日常運轉、經營決策等不是十分了解,然而高管直接掌握了公司的主要決策權,對企業發展有著決定性的作用。根據已有的研究成果來看,高管人員的自身特征會對企業的績效產生非常重要的影響。高管人員的年齡是影響企業績效的重要因素之一,可以從如下四個方面認識管理者年齡對其企業績效的影響:不同年齡段的高管人員的工作經驗和社交人脈、對風險的接受程度、思想和創新力以及對員工的工作態度的影響。

二、文獻綜述

高管團隊成員年齡與企業績效之間的關系是學術界研究的重點關注點之一。徐經長和王勝海(2010)通過實證研究表明上市公司的績效與高管人員的年齡顯著相關。王萌(2012)研究發現滬深兩市的制造業首席財務官年齡與企業業績顯著負相關。陶寶山(2012)研究結果表明中小企業板上市公司高管年齡與企業績效也是負相關。當然也有學者得出了不同的觀點,季健(2011)通過研究發現高管團隊平均年齡與企業績效之間存在正相關。王凱(2013)通過研究發現高管年齡征與公司經營績效的關系并不顯著。

縱觀國內外學術界研究成果,可以發現學者們對高管年齡與企業績效之間的關系意見不一致。通過以往的研究可以發現,年長的高管具有廣泛的社會關系和豐富的任職經驗,但是他們對新事物和新思維的接受程度相對較低。因此提出本文的研究假設:H1:高管人員的年齡與企業業績顯著負相關。

三、研究設計

1.數據來源

本文研究樣本選取滬深主板A股上市公司2013、2014年的數據,高管個人特征數據來自國泰安數據庫。樣本選擇原則:剔除了各變量數據不全的樣本,剔除了金融業,剔除了ST公司,對所有變量按上下1%的比例進行了縮尾處理。經樣本篩選共收集到滬深兩市629家上市公司2013、2014年1108個觀測樣本值。前期數據處理利用Excel 2013軟件完成,回歸分析利用Spss13.0軟件完成。

2.構建模型及解釋變量

研究高管團隊對企業績效的影響分析運用模型如下:

ROE=α+β0*AGE+β1*SIZE+β2*LEV+β3*MAG SH+β4*DUALITY+β5*COMPENSATION+£

(1)被解釋變量——企業業績(ROE):凈資產收益率是企業的核心業績指標,它是評價公司經營業績的最具綜合性的財務指標,也是投資者和監管者都較為關注的企業業績指標。

(2)解釋變量——高管年齡(AGE):高管團隊年齡以2013、2014年內高管人員實際年齡為準,將所取得的樣本公司中高管團隊成員年齡取平均值。

(3)控制變量——控制高管持股比例(MAGSH):本文中高管持股比例變量的值為樣本公司高管人員各自持股數與公司總股本之比。公司規模(SIZE):為了使變量不存在一些不等級差異,不影響變量分析結果的系數,將公司規模定義為對企業總資產量取LN對數。財務杠桿(LEV):企業財務杠桿及資產負債率會影響企業研發投入的資金規模這最終會在一定程度上影響企業價值。高層管理人員薪酬(Compensation):我們選擇公司高層管理人員薪酬總額的自然數來表示。兩職合一(duality):若董事長和總經理是同一人的話,duality取值為1,否則為0。此外本文考察的樣本涵蓋了2013、2014年2個年度,每一個年度樣本數據均存在差異,因此對年度進行了處理。

四、實證分析

1.描述統計

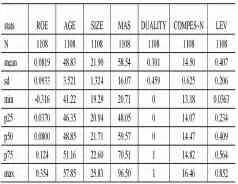

根據本文研究需要,對于所涉及到的被解釋變量、解釋變量、控制變量運用spss13.0對這些變量做了描述性統計,描述性統計結果見表1。

由表1可以得出以下結論:從企業業績來看,最好的達到0.354,最差的為-0.316,平均值為0.0819。總的來看,企業業績是比較好的。但其離散值為0.0933,上市公司業績上下波動還是比較大的。從高管團隊的年齡來看,1108個樣本值中,高管團隊的平均年齡為48.83,高管團隊的年齡的最大值為57.83歲,小值為41歲。總的來說,我國上市公司的高管年齡在朝著年輕化的趨勢發展。從企業規模來看,最大值為25.83,最小值為19.29,平均規模為21.90,說明深滬兩市的上市公司規模存在差別,但總的來看,公司規模比較大。

表1 高管團隊年齡與企業績效關系的描述統計分析

2.相關分析

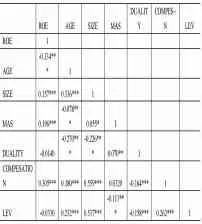

通過相關分析可以初步了解各個變量之間的相關程度是否會影響到模型的估計質量,本文的Pearson相關系數見表2。

表中各變量的系數可以看出,高管團隊年齡在1%顯著性水平下與企業績效呈負相關。初步驗證了假設,高管年齡對企業績效有顯著負向影響。一般認為,兩個解釋變量間的相關系數小于0.5,則解釋變量間就不存在嚴重的多重共線性的問題.模型中各主要變量之間的相關系數均在0.5之內,因而模型中不存在多重共線性問題。

3.回歸分析

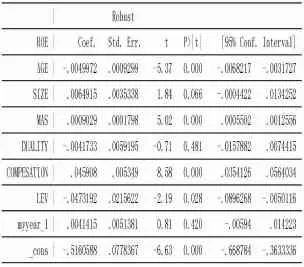

為驗證滬深兩市上市公司高管團隊年齡對企業業績的影響,本文通過以上模型進行回歸分析,回歸結果見表3。

通過表3的回歸結果可以發現高管年齡的系數β0 為-0.0049972,高管平均年齡與企業業績存在負相關關系,而且P值為0,說明在1%的水平下顯著相關。說明高管團隊平均年齡偏低的企業,其凈資產收益率即企業業績偏高,這在一定程度上為上文觀點提夠了依據:年齡偏低的高管團隊樂于冒險或打破現狀的原因。相反,如果高層管理團隊中成員的平均年齡偏高時,企業業績也會顯得一般。

五、結論

本文通過對629家滬深上市公司2013、2014年2年的樣本數據進行分析,檢驗高管團隊年齡特征與企業業績的關系,通過研究發現高管團隊年齡特征對企業業績產生顯著負向影響。通過本文的研究成果,并且考慮到當前我國人才市場的實際情況和企業對于人才發展和利用的現狀,提出以下建議:

人才市場存在信息不對稱的情況,人才的信息提供以及公司對人才某方面的實際需求的不匹配問題大大存在。因此,不能只依據高管年齡直接判斷該人才的價值。企業應該傾向于多采用具有大膽創新,思想積極的年輕高管人員,他們能給企業注入新鮮血液。當然我們也要看到年輕高管人員存在的問題,年輕的高管缺乏豐富的工作經歷。因此,企業還應該引進年齡偏高的高管人員,其豐富的經驗和社交能力能夠保證企業穩定發展。

[1]繆小明,李淼.科技型企業家人力資本與企業成長性研究[J].科學學與科學技術管理,2006(2):126-131.

[2]陶寶山,徐雋.高管團隊特征與公司績效的關系——基于中小企業板上市公司的經驗證據[J].會計之友,2012(7):106-108.

[3]王萌.CFO特征與企業績效相關性研究[J].會計之友,2012 (6):72-73.

[4]陶寶山,徐雋.高管團隊特征與公司績效的關系——基于中小企業板上市公司的經驗證據[J].會計之友,2012(7):106-108.

[5]劉玉春.股東背景、高管特征與高新技術企業績效關系研究——基于中關村新三板的場外教育信息[J].中國注冊會計師,2012,07:90-91.

[6]余國新,程靜,張建紅.中小板高新技術行業上市公司高管背景特征與經營績效關系的研究[J].科技管理研究,2010(01):179-183.

(作者單位:中南財經政法大學會計學院)

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46