企業(yè)并購對企業(yè)績效的影響

2016-09-18 03:33:39王田甜

中國鄉(xiāng)鎮(zhèn)企業(yè)會計 2016年8期

王田甜

企業(yè)并購對企業(yè)績效的影響

王田甜

近年來,中國資本市場不斷發(fā)展成熟,眾多企業(yè)通過強強聯(lián)合來擴大企業(yè)規(guī)模;2000年以來,通過已上市公司的并購重組產(chǎn)生的新上市公司已經(jīng)超過了企業(yè)IPO上市的數(shù)量,并購已然成為企業(yè)投資經(jīng)營運作的日常。一個企業(yè)的成功并購對企業(yè)的發(fā)展起著至關(guān)重要的作用,并購是否真的能夠提升企業(yè)業(yè)績還有待研究。本文以中國南車并購中國北車為例,通過對比企業(yè)并購前后盈利能力、營運能力、償債能力來分析判斷企業(yè)并購對企業(yè)業(yè)績的影響,并針對企業(yè)并購中存在的問題提出相應的對策和建議。

企業(yè)并購;盈利能力;償債能力;營運能力;并購績效

企業(yè)并購是指企業(yè)之間的兼并與收購行為,是一家企業(yè)為了取得其他一家或者多家企業(yè)的資產(chǎn)及所有權(quán),在平等自愿、等價有償基礎(chǔ)上,以付出貨幣資金、股權(quán)等方式取得其他公司產(chǎn)權(quán)的行為,企業(yè)并購的實質(zhì)是資產(chǎn)的重組和剝離。

一、并購的動機

(一)通過協(xié)同效應提升企業(yè)效率

企業(yè)并購可以實現(xiàn)協(xié)同效應,有研究表明多個部門或者企業(yè)的整合及協(xié)同運作的效率要比單個部門運作的效率高,從而實現(xiàn)1+1>2的效果。協(xié)同效應包括管理效應,管理能力強及效率高的企業(yè)可以將公司的制度及經(jīng)營方式應用于管理效率低的企業(yè),從而提升整個合并企業(yè)的運作效率,同時并購還可以實現(xiàn)規(guī)模經(jīng)濟。

(二)企業(yè)多元化發(fā)展

企業(yè)多元化發(fā)展已經(jīng)是現(xiàn)代大型企業(yè)的主流發(fā)展趨勢,很多企業(yè)通過并購實現(xiàn)多元化發(fā)展。眾所周知,現(xiàn)在資本市場環(huán)境越來越不確定,企業(yè)所面臨的政策及經(jīng)營風險也越來越大,多元化經(jīng)營可以在企業(yè)某方面業(yè)務經(jīng)濟不景氣的時候分散風險,保證企業(yè)長久發(fā)展。

(三)提升企業(yè)競爭力

企業(yè)并購重組可以迅速擴大企業(yè)規(guī)模,爭取更大的市場占有率,成為行業(yè)的龍頭老大,并且獲得社會的特殊資源,形成產(chǎn)業(yè)鏈等;企業(yè)規(guī)模的擴張,不僅可以促進規(guī)模經(jīng)濟,同時可以增強企業(yè)的融資能力,降低企業(yè)的融資成本。

(四)政治需求

中國很多的上市公司都是國有企業(yè)控股,并不能完全掌握自身的命運。國家為了政策調(diào)整或者其他利益會要求其控股的公司進行合并,而且國家的發(fā)展和戰(zhàn)略部署也會成為企業(yè)并購的原因;或者是地方官員為了其上任期間的政治業(yè)績,讓盈利企業(yè)和虧損企業(yè)進行合并已達到粉飾其地方業(yè)績的目的。

(五)借殼上市

公司為了尋求上市,除了IPO還有借殼上市,這也是具有中國特色的并購動機。因為受上市規(guī)則限制以及IPO審核的排隊及其他成本,很多公司都選擇借殼上市。想要上市的公司通過把資產(chǎn)注入已上市的殼公司,得到該公司的一部分控制權(quán),從而使得母公司的資產(chǎn)得以上市。

二、案例分析

(一)案例簡介

2014年12月31日,中國南車完成了吸收中國北車,并更名為中國中車。南北車的合并采取的是換股吸收合并的方式,具體換股比例為1:1.1。中國南車和中國北車是中國高鐵的龍頭企業(yè),在2015年一季度的年報中,兩家企業(yè)的凈利潤有大幅的增長,兩家公司一季度的利潤高達20億。南北車的合并受到了政府的推動,與國家利益和發(fā)展戰(zhàn)略有關(guān),其合并最主要的原因卻在于南北車本身存在的競爭,由于窩里斗遭受了很多損失。

南北車的窩里斗持續(xù)了14年。主要有價格競爭,搶地建廠。曾因為訂單搶奪惡意打壓價格,導致項目被其他國家搶走;并因為企業(yè)報價的巨大差額使國外企業(yè)對中國軌道交通裝備價格產(chǎn)生疑慮。在國內(nèi)更多城市輕軌、地鐵、城鐵市場招投標中,南北車也是多年激戰(zhàn),甚至已經(jīng)出現(xiàn)了在部分中標城市搶著建廠現(xiàn)象。

(二)并購前后企業(yè)績效對比

企業(yè)并購發(fā)生在從2014年10月27日至12月31日,因此我們選取2013年一整年、2014年整年及2015年第一季度和第二季度的財務指標進行并購前后的對比,分析企業(yè)并購對企業(yè)績效是否有影響及產(chǎn)生什么樣的影響。

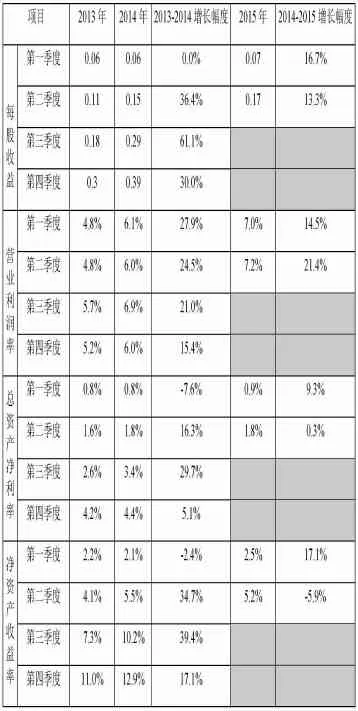

1.盈利能力對比。從表1可以看出企業(yè)每股收益在2014年第三季度相對于去年同期大幅增長61%,這個時候正是并購重組方案確定、準備進行并購的時間。營業(yè)利潤率在2014年第一季度即出現(xiàn)了大幅增長,然后增長速度變緩,到并購結(jié)束之后的第一個季度,營業(yè)利潤增長率達到最低,但仍有14.5%的增長率。總資產(chǎn)凈利率和凈資產(chǎn)凈利率都在2014年的第三季度增長速度達到最高,且在2014年第2季度便大幅增長,然后隨著時間的消逝,影響力度減小。

表1 企業(yè)盈利指標計算表

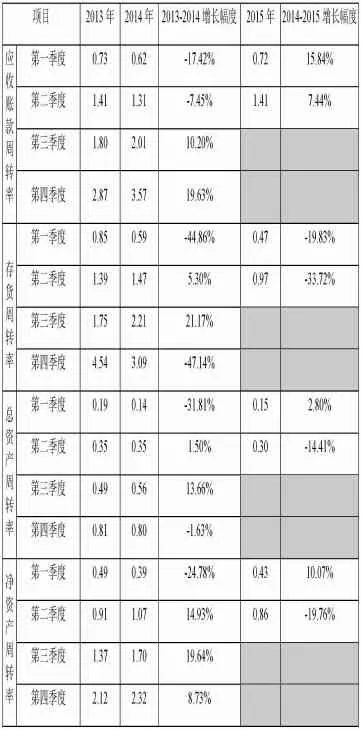

2.營運能力對比。從表2可以看出企業(yè)應收賬款周轉(zhuǎn)率在2014年第三和第四季度相較于去年同期明顯大幅增長,第四季度達到峰值。存貨周轉(zhuǎn)率在2014年第三季度相較于去年同期出現(xiàn)了大幅增長,但在第四季度則出現(xiàn)了大幅下跌,2015年第一季度和第二季度相較于2014年同期存貨周轉(zhuǎn)率處于下降趨勢。總資產(chǎn)周轉(zhuǎn)率在2014年3月相較于2013年同期也出現(xiàn)大幅增加,但在2014年第四季度則相較于去年同期有所減少,2015年第二季度相較于2014年總資產(chǎn)周轉(zhuǎn)率大幅減小。凈資產(chǎn)周轉(zhuǎn)率在2014年第二季度、第三季度相較于去年同期出現(xiàn)明顯增長,在15年第二季度相較于去年同期則大幅下降。

表2 企業(yè)營運能力指標計算表

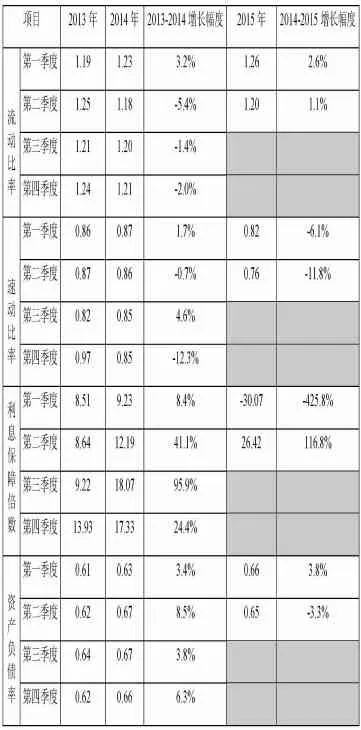

3.償債能力對比。從表3中可以看出,企業(yè)流動比率在2014年第二、三、四季度相對于去年同期都有所下降;在2015年第一季度和第2季度則有小幅上升。速動比率在2014年第三季度相對于去年同期有所上升,而在2014年第四季度和15年第一季度和第二季度相對于去年同期則大幅下降。利息保障倍數(shù)在2014年四個季度內(nèi)相較于2013年同一時期均有明顯上升,但在2015年第一季度相較于去年同期則大幅下降,而在第二季度又大幅上升。資產(chǎn)負債率在2014年四個季度中相較于2013年同期均小幅增長,在第四季度增長幅度稍大,2015年第二季度則有所下降。

表3 企業(yè)償債能力指標計算表

(三)并購評價

通過對南北車并購前后的盈利能力、營運能力、償債能力進行對比分析,我們發(fā)現(xiàn)這些選用的指標所表示的信息雖然不完全相同,但也具有很多的一致性。企業(yè)的盈利能力受企業(yè)并購的影響,從企業(yè)并購消息傳出之時,企業(yè)并購的前兩個季度便會出現(xiàn)超額收益,然后隨著時間的消逝,其影響能力逐漸減小。企業(yè)并購消息傳出會增強企業(yè)的營運能力,這可能主要由于銷售收入的影響;然而由于并購重組后企業(yè)組織變龐大,重組成功之后短期內(nèi)企業(yè)的營運能力反而下降。企業(yè)并購之后,企業(yè)的短期償債風險增大;在企業(yè)并購前期準備階段,企業(yè)的舉債能力有所上升,但是隨著時間的推移,這種影響能力變?nèi)酢?/p>

三、企業(yè)并購的風險控制

(一)全面調(diào)查、謹慎決定

在企業(yè)并購之前需要對被并購企業(yè)進行全面調(diào)查,了解目標公司的財務狀況及發(fā)展情況,以便對企業(yè)進行更合理的估值,除了財務報表還要實地考察,對公司所處階段、組織結(jié)構(gòu)、企業(yè)文化都要有所了解。并且運用科學合理的方法對目標企業(yè)進行估值,選擇最為合理的估值方法,并且聘請專業(yè)的中介機構(gòu)。

(二)重視并購后的控制和整合

為了提升企業(yè)業(yè)績,促進企業(yè)持續(xù)穩(wěn)定的發(fā)展,在企業(yè)并購之后要重視其控制和整合。如果目標公司的企業(yè)文化與被合并企業(yè)的企業(yè)文化并不能完好的相容,業(yè)務不能完美結(jié)合,則企業(yè)并購的效益便會大打折扣;企業(yè)并購后的控制和整合可以使兩個公司相融合,使其成為一個一體化的、系統(tǒng)的經(jīng)濟組織,真正的實現(xiàn)1+1>2的效應。

(三)尋找求政府支持

南北車合并的成功離不開政府的支持。政府的支持及政策導向無疑會給企業(yè)的合并帶來不少的便利。政策導向也是發(fā)放給投資者的信號,緊跟政府的政策,企業(yè)的并購能獲得更多投資者的支持,并且讓企業(yè)更容易籌集到合并所需要的大量資金。

結(jié)論

通過本文的分析發(fā)現(xiàn),企業(yè)的并購確實能在一定程度上改善企業(yè)業(yè)績,短期內(nèi)提升企業(yè)的盈利能力、發(fā)展能力、營運能力,但隨著時間的變化,其對企業(yè)盈利能力的影響力度不斷減小;且對于營運能力和償債能力,企業(yè)并購之后可能反而會降低企業(yè)的營運能力和短期償債能力。說明企業(yè)要想通過企業(yè)并購來提升企業(yè)績效還面臨著很大的風險,需要采取更多的措施。本文選取了相同企業(yè)不同年份相同季度的財務指標進行對比,具有較強的比較基礎(chǔ),結(jié)論較為可靠,具有一定的實踐意義。

[1]劉欣.企業(yè)并購對企業(yè)價值影響研究[J].財會通訊,2014. (12).

[2]孫曉晴.并購中企業(yè)資源價值管理研究[J].淮海工業(yè)園學報,2015.(7).

[3]屠蒙爾.淺析企業(yè)并購的績效--以實話行業(yè)為例[J].農(nóng)業(yè)經(jīng)濟與科技,[J]2015.(9).

(作者單位:中南財經(jīng)政法大學)

猜你喜歡

發(fā)明與創(chuàng)新(2022年30期)2022-10-03 08:40:56

當代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

動漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

云南畫報(2020年9期)2020-10-27 02:03:26

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14