市場競爭、組織冗余與企業(yè)研發(fā)投入

2016-09-19 01:13:05解維敏魏化倩

中國軟科學 2016年8期

解維敏,魏化倩

(1.東北財經大學 會計學院,遼寧 大連 116025;2.東北財經大學 中國內部控制研究中心,遼寧 大連 116025)

?

市場競爭、組織冗余與企業(yè)研發(fā)投入

解維敏1,2,魏化倩1

(1.東北財經大學會計學院,遼寧大連116025;2.東北財經大學中國內部控制研究中心,遼寧大連116025)

創(chuàng)新需要大量的資源投入研發(fā)活動,企業(yè)冗余能否作為資源來源促進企業(yè)研發(fā)投入是本文的研究問題。本文以2010-2012年我國非金融類A股上市公司為研究樣本,實證檢驗了組織冗余對企業(yè)研發(fā)投入的影響。研究發(fā)現,組織冗余資源對企業(yè)研發(fā)投入具有顯著的促進作用。進一步研究發(fā)現,市場競爭作為一種外部監(jiān)督治理機制,能夠緩解冗余資源持有和利用中的管理層代理問題,緩解創(chuàng)新融資約束,促進組織冗余對企業(yè)研發(fā)投入的作用。本文的研究結論豐富了企業(yè)研發(fā)投入的研究成果,為組織冗余的積極作用提供了新的證據。

市場競爭;組織冗余;企業(yè)研發(fā)投入

一、引言

近幾十年中國經濟持續(xù)處于高增長階段,創(chuàng)造了舉世矚目的成就,但是這種高速增長很大程度上是靠廉價的勞動力成本和資源高投入來實現的,隨著我國人口紅利的逐漸消失以及資源短缺現象越來越嚴重,這種“粗放型”的發(fā)展方式已經難以為繼。隨著經濟全球化的發(fā)展和國際化競爭的日趨激烈,技術創(chuàng)新在推動經濟長期持續(xù)增長,提升企業(yè)競爭力等方面的作用越來越重要[1-3]。提升一國的技術創(chuàng)新水平,微觀上則需要企業(yè)成為技術創(chuàng)新的主體。

企業(yè)的經營、投資活動都需要相應的資源作支撐,資源是企業(yè)構建和維持競爭優(yōu)勢的重要來源[4-5]。尤其是高風險和高投入的技術創(chuàng)新活動,因為企業(yè)創(chuàng)新需要大量的資源,如果創(chuàng)新活動不能獲取充分的資源支持,則是難以成功[6],所以探尋企業(yè)冗余資源來支持創(chuàng)新就顯得格外重要[7]。然而,由于研發(fā)活動具有產出不確定性、收益滯后性、外溢性等特征[8],使得研發(fā)活動中的信息不對稱性問題、委托代理問題尤為嚴重,因此很難得到外部融資資源的全力支持。當企業(yè)通過正式途徑為創(chuàng)新活動獲取的資源有限時,一些非正式途徑也可以為創(chuàng)新活動提供需要的資源,從而保證創(chuàng)新項目的順利進行。企業(yè)內部冗余資源則可能作為企業(yè)研發(fā)活動所需資源的來源渠道之一。企業(yè)冗余是指一個企業(yè)在既定的時間段內多余的而且可以利用的資源存量,可以用于組織目標的實現[9-10]。Cyert 和March(1963)[11]曾提出,企業(yè)冗余資源有助于企業(yè)利用冗余來探索創(chuàng)新性的項目,這對面臨資源約束的企業(yè)是更為明顯的。事實上,冗余是企業(yè)生產經營過程中普遍存在的現象,由于這些資源并非企業(yè)針對某一活動特意安排,所以管理者對這些資源具有很大的支配權,因而這些資源可以為企業(yè)的創(chuàng)新活動提供支持。Hambrick 和 Snow(1977)[12]認為,冗余資源可以為企業(yè)開發(fā)新產品或進入新市場等戰(zhàn)略行為提供有力支持,這在企業(yè)從外部環(huán)境獲取資源受限的情況下尤為重要。此外,已有研究發(fā)現市場競爭可以有效發(fā)揮外部治理機制的監(jiān)督激勵作用,緩解公司內部各種委托代理問題,從而抑制管理層利用企業(yè)冗余資源滿足個人私利。

基于上述分析,本文檢驗組織冗余能否促進企業(yè)研發(fā)投入,以及市場競爭能否作為一種外部治理機制有效緩解持有和利用冗余資源的代理問題,從而強化組織冗余對企業(yè)創(chuàng)新的積極作用。在理論分析基礎上,本文以2010—2012年我國A股上市公司為研究樣本,實證檢驗了組織冗余對研發(fā)投入的影響以及市場競爭對兩者的調節(jié)作用。實證研究發(fā)現:(1)冗余資源越多,企業(yè)研發(fā)投入水平越高,即組織冗余對企業(yè)研發(fā)投入具有促進作用;(2)隨著市場競爭程度的提高,組織冗余對企業(yè)研發(fā)投入的促進作用會增強,即市場競爭對組織冗余和企業(yè)研發(fā)投入有正向的調節(jié)作用。

本文的創(chuàng)新之處體現在以下幾個方面:(1)目前關于組織冗余會加劇代理問題、降低企業(yè)效率,還是對企業(yè)具有緩沖保護作用,學術界仍存在很多爭議的觀點。本文實證檢驗了組織冗余與企業(yè)研發(fā)投入的關系,結論表明冗余資源可以發(fā)揮積極作用,促進企業(yè)研發(fā)投入。(2)本文從創(chuàng)新資源支持角度分析組織冗余資源對企業(yè)研發(fā)投入的影響,豐富了企業(yè)研發(fā)投入的研究文獻。(3)本文在研究組織冗余與企業(yè)研發(fā)投入兩者關系時,分析了市場競爭的調節(jié)作用,從而豐富了組織冗余資源發(fā)揮作用的影響因素。

本文余下內容做如下安排:第二部分對組織冗余對企業(yè)研發(fā)投入的影響、以及市場競爭環(huán)境對其二者關系的調節(jié)作用進行了理論分析,在此基礎上提出了研究假設;第三部分介紹了本文的研究設計,如樣本選擇與數據來源、模型設定和變量定義;第四部分為實證結果與分析;最后對全文進行了總結,并提出相應的對策啟示。

二、理論分析與假設提出

(一)組織冗余對研發(fā)投入的影響

必要的資源支持是技術創(chuàng)新活動成功的基礎,如果不能為創(chuàng)新活動提供足夠的資源保障,創(chuàng)新活動則可能半途而廢。雖然企業(yè)可以通過正式融資途徑為創(chuàng)新活動提供資源支持,但因為正式融資途徑通常程序嚴格,限制條件多,獲得的資源往往有限。

冗余資源是生產經營企業(yè)中普遍存在的現象,而且管理者對這些資源有很大的支配權,因而可以作為非正式途徑為企業(yè)的創(chuàng)新活動提供資源支持[13]。當企業(yè)可自由支配的資源有限時,企業(yè)管理者不會傾向于從事高風險的技術研發(fā)和產品開發(fā),往往更關注于企業(yè)的短期績效,因此更可能規(guī)避高風險的研發(fā)活動。Greenley 和 Oktemgil(1998)[14]認為當企業(yè)冗余比較少的時候,管理層通常不會傾向于采取戰(zhàn)略行動來提高業(yè)績,而是通過加強內部管理和降低成本費用等方法來改善業(yè)績。因此,鑒于研發(fā)活動的高風險性,當企業(yè)的冗余資源較少時,通常會缺乏意愿和能力進行研發(fā)投資。

當企業(yè)內部積累較多的冗余資源時,管理層通常會放松對資源的控制,也不再積極規(guī)避風險,對失敗也不再那么恐懼,因此更愿意進行研發(fā)投資。從組織行為理論來看,這種研發(fā)屬于冗余導向型研發(fā)。當企業(yè)內部冗余資源較多時,可以成為企業(yè)應對環(huán)境變化的緩沖物,幫助企業(yè)緩解因內部資源短缺而引起的消極影響,從而有利于企業(yè)開展創(chuàng)新活動。Cyert 和 March(1963)[11]認為“冗余式研發(fā)”也是企業(yè)應對環(huán)境變化的一種戰(zhàn)略選擇。企業(yè)可以將冗余資源用于新技術和新產品的開發(fā),增強企業(yè)競爭力,以減緩未來不確定性對企業(yè)造成的沖擊。當冗余資源較多時,企業(yè)更有能力和機會進行研發(fā)投資,而且管理層所受的業(yè)績壓力相對較小,因而更有意愿進行技術創(chuàng)新[15]。此外,由于外部資源可獲性通常是有限的,約束限制條件也多,充足的冗余資源可以保證企業(yè)創(chuàng)新項目的順利進行。基于以上分析,本文提出以下假設:

假設1:冗余資源可以促進企業(yè)研發(fā)投入,即冗余資源越多,企業(yè)研發(fā)投入水平越高。

(二)市場競爭、組織冗余和研發(fā)投入

產品市場競爭是非常有效的公司治理機制之一[16]。作為一種外部治理機制,產品市場競爭可以有效緩解組織冗余持有和利用中的代理問題,從而抑制管理者利用組織冗余追求私人收益。這種制約作用體現在以下幾個方面:第一,產品市場競爭可以實現優(yōu)勝略汰。由于新產品層出不窮,顧客需求也不斷變化,一旦公司產品失去其優(yōu)勢,其市場競爭力也會降低,進而會丟失其市場份額,管理者可能也會因未能實現預期業(yè)績面臨被解雇或聲譽損失的風險。因此,市場競爭所帶來破產清算威脅和離職風險,能夠促使管理者出于職業(yè)生涯和聲譽等的考慮而更加努力工作,提高組織冗余的利用效率,充分挖掘發(fā)揮組織冗余資源對企業(yè)創(chuàng)新的價值和潛力。

另一方面,從降低監(jiān)督成本、強化激勵效果以及緩解代理成本的角度來看,產品市場競爭會對組織冗余的轉化利用起到正面作用。這是因為,從產品市場上可以輕易獲得有關企業(yè)產品價格、銷量、市場占有率、利潤等信息,產品市場競爭便具有業(yè)績標桿評估功能[17],通過與行業(yè)內其他企業(yè)進行對比,投資者和分析師就可以評價判斷經理人員的經營能力和努力程度,從而有效降低了對管理層的監(jiān)管成本。市場競爭使得投資者有更多的機會評估管理者的能力,強化了外部治理機制的約束作用,提高了管理者經營的努力程度,有利于促使企業(yè)管理者積極轉化利用組織的冗余資源,提高企業(yè)經營效率,適時進行戰(zhàn)略變革和調整以應對市場的變化。因此,本文認為隨著競爭程度的提高,組織冗余對企業(yè)研發(fā)投入的促進作用會增強。基于以上分析,本文提出以下假設:

假設2:市場競爭在組織冗余與企業(yè)研發(fā)投入之間發(fā)揮著正向的調節(jié)作用,即市場競爭越激烈,組織冗余對企業(yè)研發(fā)投入的促進作用越明顯。

三、研究設計

(一)樣本選取與數據收集

本文選取了2010—2012年我國滬深A股上市公司作為初始樣本,并對樣本進行以下篩選:(1)由于金融行業(yè)具有特殊性,所以剔除金融類上市公司;(2)剔除樣本期內每年被ST、PT的公司以及財務數據異常的公司,如資產負債率大于1的公司;(3)剔除未披露研發(fā)投入數據的公司。

本文所使用的數據包括上市公司的研發(fā)投入數據、公司治理數據以及企業(yè)財務數據。其中,企業(yè)的財務數據和治理數據來自CSMAR數據庫,企業(yè)的研發(fā)投入數據主要來源于上市公司年報附注中的“開發(fā)支出”、“支付的其他與經營活動有關的現金流量”和“管理費用”明細,通過手工收集整理獲得。為避免極端值的影響,對回歸模型中的所有連續(xù)變量在上下1%的水平下進行了winsorize處理。本文使用Stata12.0軟件對數據進行分析處理。

(二)變量設定與模型構建

為了檢驗組織冗余對企業(yè)研發(fā)投入的影響,并控制組織冗余與企業(yè)研發(fā)投入之間的內生性,本文構建模型(1):

R&Di,t+1=β0+β1UnAbSlacki,t+β2AbSlacki,t+β3Levi,t+β4Cfoi,t+β5Roai,t+β6Sizei,t+β7Agei,t+β8Growi,t+∑Industry+∑Year+εi,t

(1)

為了檢驗市場競爭對組織冗余和研發(fā)投入關系的調節(jié)作用,本文構建模型(2):

R&Di,t+1=β0+β1UnAbSlacki,t+β2AbSlacki,t+β3HHIi,t*UnAbSlacki,t+β4HHIi,t*AbSlacki,t+β5HHIi,t+β6Levi,t+β7Cfoi,t+β8Roai,t+β9Sizei,t+β10Agei,t+β11Growi,t+∑Industry+∑Year+εi,t

(2)

模型中各變量的定義如下:

1.企業(yè)研發(fā)投入強度(R&D)

企業(yè)研發(fā)投入是衡量企業(yè)技術創(chuàng)新投入的關鍵性指標。本文借鑒魯桐和黨印(2014)[18]、解維敏和方紅星(2011)[6]等研究,采用來研發(fā)投入與主營業(yè)收入比來度量企業(yè)研發(fā)投入強度,用R&D表示。研發(fā)投資決策通常受企業(yè)上年度財務狀況和經營業(yè)績等因素的影響,而且識別、轉化利用冗余資源通常也需要時間,因此本文在設定模型時,將被解釋變量滯后一期。

2.組織冗余

本文借鑒Singh(1986)[19]、Ju和Zhao(2009)[20]等人的做法將組織冗余分為已吸收冗余(Absorbed Slack)和未吸收冗余(Unabsorbed Slack)。已吸收冗余(Absorbed Slack)是指已經被組織吸收到組織過程中、很難被發(fā)現并再次配置的冗余資源。未吸收冗余是指尚未被組織利用、相對比較容易配置到組織過程中的冗余資源[19]。考慮到采用財務指標比較客觀,所以本文采用財務指標來度量冗余。但以往大多數學者直接采用未調整的財務指標來衡量冗余,這種方法過于簡單、籠統(tǒng),不能體現組織冗余是企業(yè)持有的“過量”資源,如被頻繁使用的速動比率指標,它代表企業(yè)資產的流動性和變現能力,由于不同行業(yè)對資產流動性的要求不同,不能因為一個企業(yè)的速動比率比另一個企業(yè)高,就判斷該企業(yè)的冗余水平也高,其他指標也是如此,因此有必要對現有的方法加以改進。本文在用財務指標衡量冗余時,借鑒Vanacker 等(2013)[21]的做法,用行業(yè)水平對相應的財務指標進行調整,以消除不同行業(yè)之間的差異,以此來衡量企業(yè)的冗余資源,其中行業(yè)水平用相關財務指標的行業(yè)中值來代替,也有學者用相關財務指標的行業(yè)均值來調整,本文將在穩(wěn)健性檢驗中用行業(yè)均值來調整。

(1)未吸收的冗余(UnAbSlack),本文用企業(yè)速動比例扣除該指標行業(yè)中值來度量,來估計相對于行業(yè)水平企業(yè)持有的過剩的未吸收冗余。未吸收冗余代表了企業(yè)短期內閑置或未充分利用的資源,該指標越高,說明企業(yè)可用來支持創(chuàng)新的短期自由資源越多。

(2)已吸收冗余(AbSlack),用銷售和管理費用與營業(yè)收入的比值扣除該指標行業(yè)中值來度量。該指標越大,說明企業(yè)經識別和轉化后可用來支持創(chuàng)新的冗余資源越多。

3.其他變量

市場競爭(HHI)。從現有研究文獻看,反映市場競爭強度的指標主要有行業(yè)集中度(CR4或CR8)、HHI指數、勒納指數、行業(yè)平均利潤率和行業(yè)內企業(yè)數目等,使用最多的就是赫芬達爾指數(HHI),因此本文借鑒姜付秀(2009)[22]、邢立全和陳漢文(2013)[23]等人的做法,選用HHI指數來衡量市場競爭程度。HHI=∑(Xi/X)2,X=∑Xi。其中Xi為行業(yè)內企業(yè)i的年度營業(yè)收入。HHI 指數與市場競爭程度是相反關系,即HHI指數越小,行業(yè)競爭程度越高。本文以HHI指數中位數為基準,將行業(yè)分為高競爭行業(yè)和低競爭行業(yè)。若某行業(yè) HHI指數小于該年中位數,則該行業(yè)屬于高競爭行業(yè),HHI取值為1,否則該行業(yè)屬于低競爭行業(yè),HHI取值為0。

企業(yè)業(yè)績(Roa)。企業(yè)業(yè)績是影響企業(yè)研發(fā)投入水平的一個重要因素,通常企業(yè)盈利狀況越好,越有能力進行研發(fā),本文采用總資產收益率作為公司業(yè)績的度量指標。

資產負債率(Lev)。資產負債率是衡量企業(yè)償債能力和財務風險的關鍵指標,通常情況下,企業(yè)面臨的償債壓力越大,財務風險越高,越不傾向于進行研發(fā)投資。

經營活動現金流(Cfo)。企業(yè)技術創(chuàng)新活動離不開資金支持,所以企業(yè)的現金流量是影響企業(yè)研發(fā)投入的一個重要因素,本文用經營活動現金凈流量與總資產的比值來度量。

企業(yè)規(guī)模(Size)。已有研究發(fā)現企業(yè)規(guī)模是影響企業(yè)創(chuàng)新的一個重要因素,因此,本文用總資產的自然對數來控制企業(yè)規(guī)模對研發(fā)投入的影響。

企業(yè)年齡(Age)。企業(yè)的年齡關系到企業(yè)發(fā)展所處的生命周期,是影響研發(fā)投入決策的一個因素,本文取值為從公司成立年份到第T年的年數之和的自然對數。

企業(yè)成長性(Grow)。理論上講,成長性高的企業(yè)發(fā)展前景較好,更有動力加大研發(fā)投入,以進一步增強企業(yè)在市場上的競爭力。目前國內外研究主要釆用的是托賓Q值或主營業(yè)務收入增長率來衡量公司成長性,本文采用主營業(yè)務收入增長率來衡量成長性。

行業(yè)(Industry)和年度(Year)。本文選取行業(yè)變量控制行業(yè)因素的影響,同時用年度變量來控制宏觀經濟環(huán)境對企業(yè)研發(fā)投入的影響。

四、實證結果與分析

(一)變量的描述性統(tǒng)計分析

表1為主要變量的描述性統(tǒng)計分析結果,從表1中可以看出我國上市公司研發(fā)支出占營業(yè)收入的平均比例為2.1%。國際上通常認為,企業(yè)要想維持生存,研發(fā)強度至少要達到2%;企業(yè)要想具備競爭力,研發(fā)強度需要達到5%以上。可見,從總體上來看,我國上市公司的研發(fā)投入強度還比較低,要想具備一定的競爭力仍需要加大研發(fā)投入。

從組織冗余的各項指標來看,未吸收冗余的標準差很大,說明了我國企業(yè)中未吸收冗余資源差異較大;未吸收冗余和已吸收冗余的最大值分別達到32.9%和67.6%,說明部分企業(yè)內部的冗余資源遠超過行業(yè)水平,企業(yè)內部積累了過多的冗余資源,如果能對這些冗余資源加以合理利用,如用于支持技術創(chuàng)新活動,那么企業(yè)將會在產品市場更具有競爭優(yōu)勢。表1中還報告了資產負債率(Lev)、現金流量(Cfo)、總資產收益率(Roa)、企業(yè)年齡(Age)、企業(yè)規(guī)模(Size)、企業(yè)成長性(Grow)變量的描述統(tǒng)計分析結果。

表1 主要變量的描述性統(tǒng)計

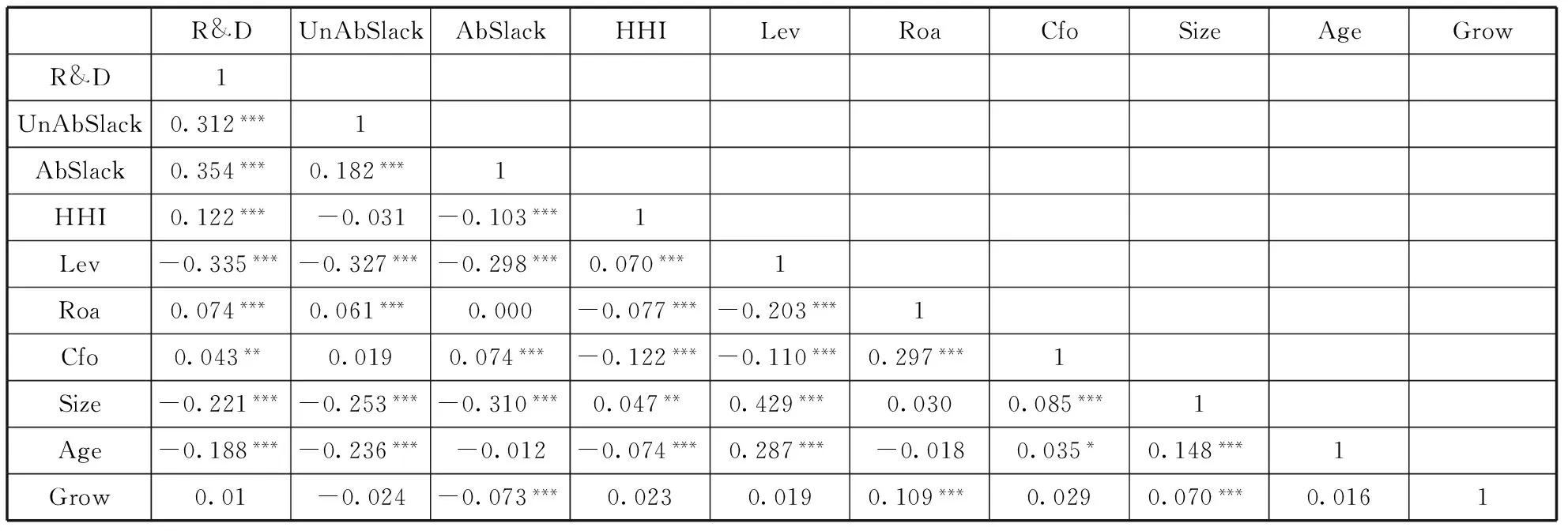

表2為主要變量的Pearson相關系數分析,從表2中可以發(fā)現,組織冗余(包括未吸收冗余和已吸收冗余)與企業(yè)研發(fā)投入強度在1%水平下顯著正相關,說明了冗余資源越多,企業(yè)研發(fā)投入強度越大,HHI指數與企業(yè)研發(fā)投入強度在1%水平下顯著正相關,說明市場競爭越激烈,企業(yè)研發(fā)投入越多。企業(yè)負債水平與企業(yè)研發(fā)投入強度顯著負相關,由于負債水平高的企業(yè)償債壓力較大,因此不會傾向于從事高風險的研發(fā)活動。同時可以發(fā)現,企業(yè)年齡和規(guī)模也與研發(fā)投入強度顯著負相關,可能是因為進入成熟期的企業(yè)在市場上的地位相對比較穩(wěn)定,因此更傾向于從事穩(wěn)健性的投資活動。企業(yè)的盈利能力(Roa)和經營活動現金凈流量(Cfo)與企業(yè)R&D強度顯著正相關,說明盈利能力強、資金充足的企業(yè)更有能力進行研發(fā)。

表2 主要變量間的Pearson相關系數

注:***、**、*分別代表顯著性水平0. 01、0. 05、0. 10。

(二)回歸結果分析

1.組織冗余和企業(yè)研發(fā)投入的回歸結果分析

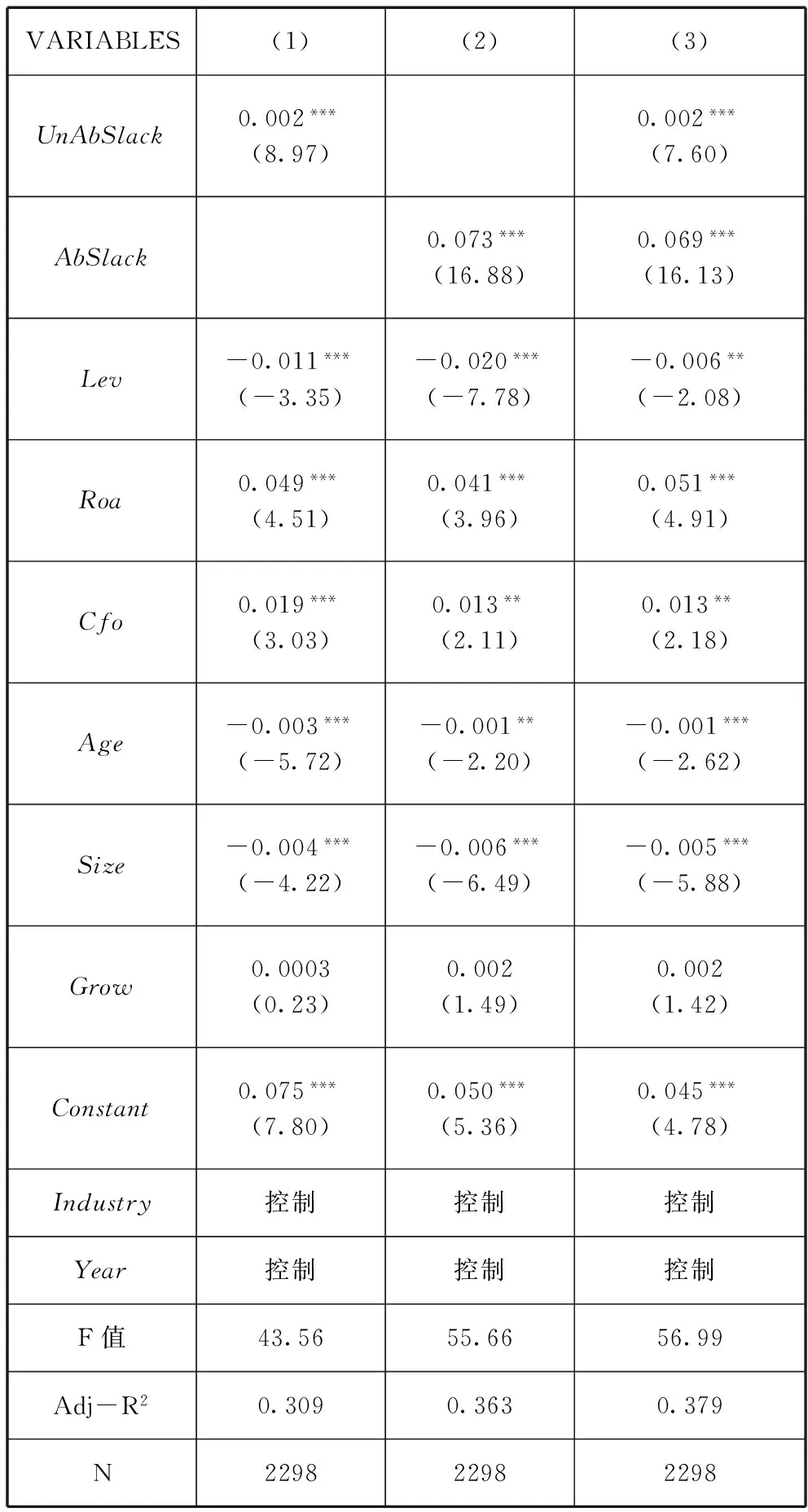

表3報告了組織冗余和企業(yè)研發(fā)投入強度的回歸結果,分別列示了未吸收冗余、已吸收冗余以及兩類冗余共同對企業(yè)研發(fā)投入的影響,從中可以發(fā)現未吸收冗余和已吸收冗余與企業(yè)研發(fā)投入強度均在1%的水平上顯著正相關,驗證了假設1。未吸收冗余屬于企業(yè)的非沉淀性冗余,由于尚未被吸收到具體過程中,所以流動性高,用途廣泛,而且可以在不同用途之間進行轉換,這使得管理者可以靈活配置資源,盡力滿足企業(yè)不同活動的資源需求,為組織提供了較高的柔性。已吸收冗余雖然已經被吸收到企業(yè)具體的生產經營管理活動中,具有一定的隱蔽性,難以被管理者迅速的識別、轉化和利用,但當企業(yè)的已吸收冗余較多時,管理者就可以較輕松地識別到這種冗余,然后通過加強管理監(jiān)督,降低這些不必要的費用開支,從而對這些資源進行轉化利用以支持企業(yè)的研發(fā)創(chuàng)新活動。此外,企業(yè)負債水平、年齡與企業(yè)研發(fā)投入在1%水平下顯著負相關,企業(yè)規(guī)模與企業(yè)研發(fā)投入也顯著負相關,說明了面臨較高償債壓力的企業(yè)、進入成熟期的企業(yè)不傾向于從事高風險的研發(fā)活動。企業(yè)現金流量水平與企業(yè)研發(fā)投入在5%水平上顯著正相關,表明資金越充足的企業(yè)更有能力進行創(chuàng)新。企業(yè)的盈利水平與企業(yè)研發(fā)投入在1%水平下顯著正相關,盈利能力強的企業(yè)愿意進行研發(fā)投入活動,而企業(yè)的成長性與企業(yè)研發(fā)投入關系并未達到顯著性水平。

表3 組織冗余和企業(yè)研發(fā)投入的回歸結果

注:***、**、*分別表示在1%,5%,10%水平上顯著。

2.市場競爭對組織冗余和研發(fā)投入的正向調節(jié)作用

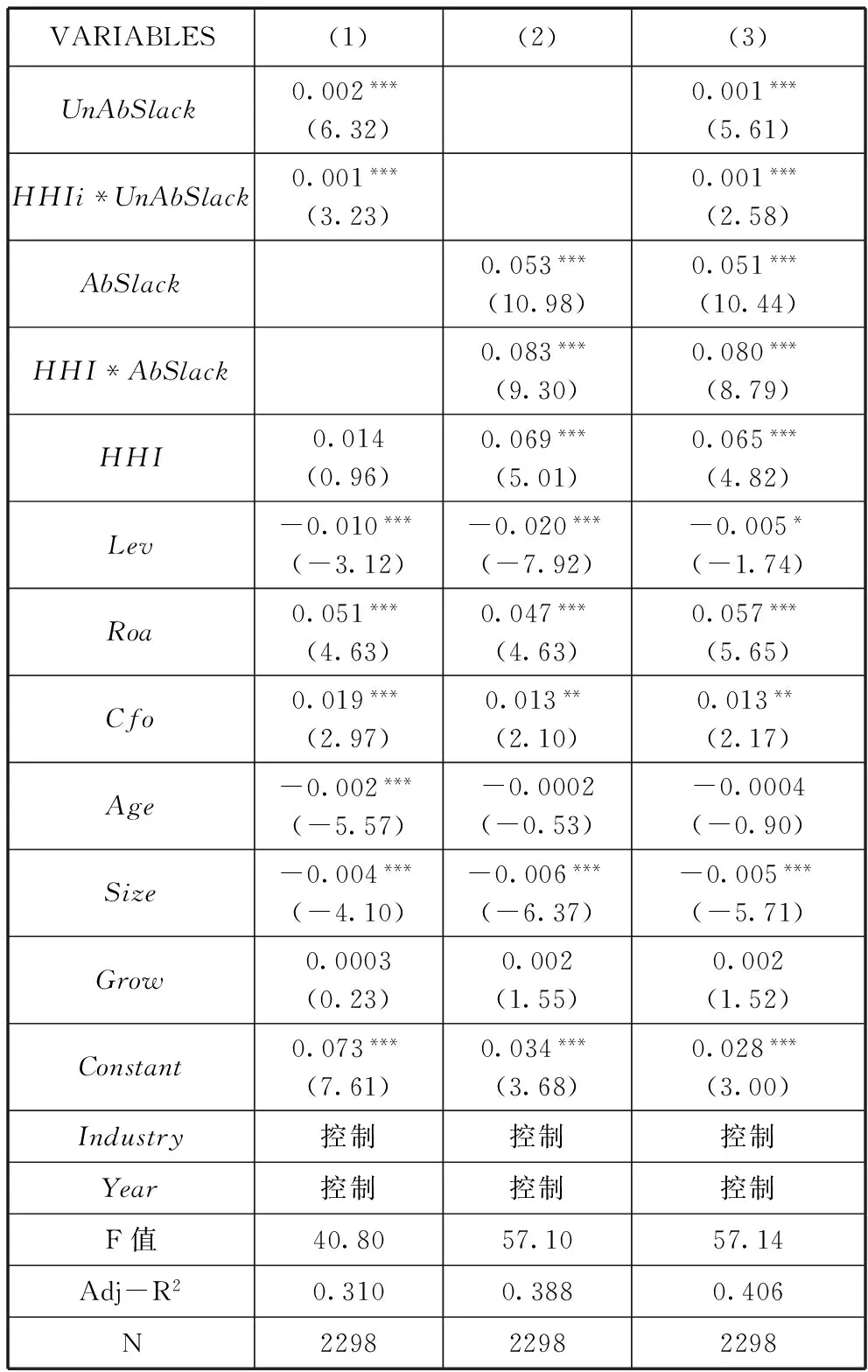

表4報告了市場競爭對組織冗余和研發(fā)投入的調節(jié)作用的回歸結果。從表4可以發(fā)現,市場競爭與組織冗余(包括未吸收冗余和已吸收冗余)交互項的系數為正并且在1%水平下與企業(yè)研發(fā)投入強度顯著相關,表明了市場競爭確實在組織冗余和企業(yè)研發(fā)投入之間發(fā)揮著正向的調節(jié)作用,驗證了假設2。這表明市場競爭可以有效緩解信息不對稱問題和委托代理問題,促使企業(yè)重視冗余資源,有效的發(fā)揮冗余資源在支持企業(yè)創(chuàng)新、減少內部沖突、緩解環(huán)境不確定性等方面的作用,從而幫助經營者充分利用冗余資源為企業(yè)建立競爭優(yōu)勢。此外,處于高競爭程度行業(yè)中的企業(yè)為了應對激烈的市場競爭中隨時可能出現的競爭者以及競爭者推出的新產品,進而威脅到企業(yè)的市場份額和盈利能力,企業(yè)有動力提高內部資源的利用效率,抵御外部市場競爭的沖擊。

從表4可以看出,企業(yè)負債水平、規(guī)模與企業(yè)研發(fā)投入在1%水平下顯著負相關,說明了償債壓力較高的企業(yè)不傾向于從事高風險的研發(fā)活動。由于規(guī)模較大的企業(yè)已經在市場上占據一定的地位,可以利用規(guī)模優(yōu)勢以保持企業(yè)的競爭力,所以可能不傾向于研發(fā)活動。企業(yè)的盈利水平與企業(yè)研發(fā)投入在1%水平下顯著正相關,說明盈利能力強的企業(yè)更愿意進行研發(fā)投入活動;企業(yè)現金流量水平與企業(yè)研發(fā)投入在1%或5%水平上顯著正相關,表明資金越充足的企業(yè)越有能力進行創(chuàng)新,而企業(yè)的成長性與企業(yè)研發(fā)投入的關系雖然為正但并未達到顯著性水平。

3.進一步檢驗

市場環(huán)境對企業(yè)內部代理問題、資源獲取的交易成本和企業(yè)研發(fā)投資決策都具有重要影響,本文進一步比較了不同市場化程度下組織冗余對創(chuàng)新的影響。市場化進程越高的地區(qū),信息透明度相對較高,市場競爭更為激烈,如果不能發(fā)揮冗余資源的價值,不但會增加企業(yè)成本,還會削弱企業(yè)競爭實力。為了保持企業(yè)的競爭實力,管理者有動力提高冗余資源的配置效率,組織冗余的正面作用更容易發(fā)揮。而且,市場環(huán)境好的地區(qū),競爭往往也更加激烈,企業(yè)要想建立競爭優(yōu)勢、實現長遠發(fā)展,需要充分搜尋和利用一切內外部可利用的資源進行創(chuàng)新。因此,冗余資源對企業(yè)研發(fā)投入的促進作用會隨著市場環(huán)境的改善而增強。此外,市場化進程高的地區(qū)市場環(huán)境相對寬松,融資渠道較多,企業(yè)可以較為容易地以較低成本獲取資源,這有利于冗余資源的積累,從而在組織需要時為組織提供緩沖和保護,實現其目標和戰(zhàn)略。因此,市場環(huán)境越好的地區(qū),企業(yè)搜尋、轉化和利用冗余資源的成本和代價相對較低,越容易發(fā)揮組織冗余對企業(yè)研發(fā)投入的促進作用。而在市場化進程低的地區(qū),資源的可獲得性比較難,同時資源的交易成本相對較高,資源的短缺將會降低企業(yè)在戰(zhàn)略規(guī)劃和戰(zhàn)略選擇時的靈活性[24],同時也會降低企業(yè)創(chuàng)新的能力和意愿。

表4 市場競爭在組織冗余和研發(fā)投入中的調節(jié)作用

注:***、**、*分別表示在1%,5%,10%水平上顯著。

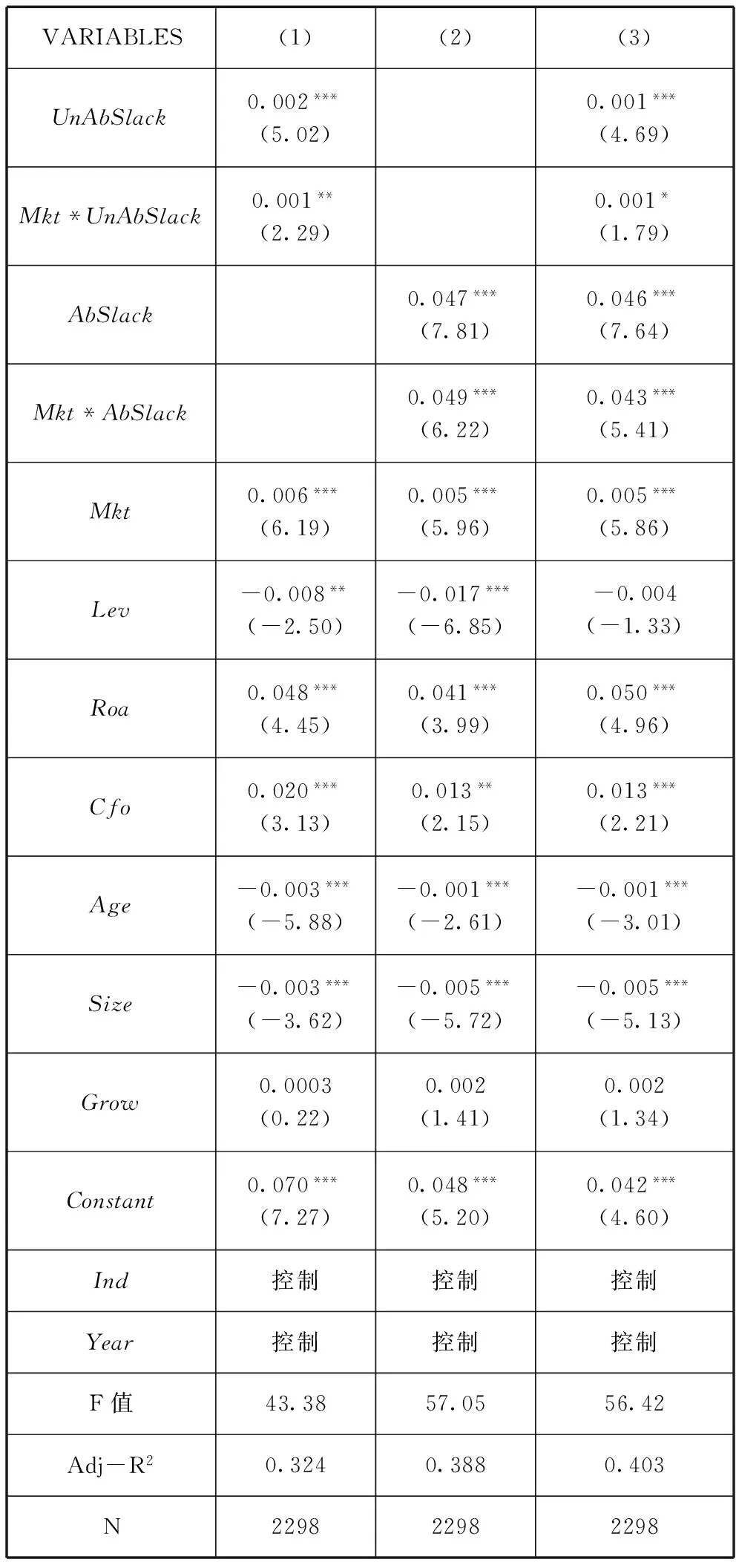

為了檢驗市場化程度在組織冗余和企業(yè)研發(fā)投入之間的作用,本文利用模型(3)做了進一步檢驗:

R&Di,t+1=β0+β1UnAbSlacki,t+β2AbSlacki,t+β3Mkti,t*UnAbSlacki,t+β4Mkti,t*AbSlacki,t+β5Mkti,t+β6Levi,t+β7Cfoi,t+β8Roai,t+β9Sizei,t+β10Agei,t+β11Growi,t+∑Industry+∑Year+εi,t

(3)

模型(3)中,Mkt代表企業(yè)所在地的市場化程度,本文采用樊綱的市場化指數來衡量。其他變量定義如前。表5報告了市場環(huán)境、組織冗余與企業(yè)研發(fā)投入的回歸結果,從表5中可以發(fā)現,市場環(huán)境與企業(yè)研發(fā)投入強度顯著正相關,說明市場化進程越高的地區(qū)企業(yè)越愿意進行創(chuàng)新,良好的市場環(huán)境是企業(yè)技術創(chuàng)新的外部推動力量。在未吸收冗余和已吸收冗余分別對研發(fā)投入的回歸模型中,未吸收冗余與市場環(huán)境的交互項與企業(yè)研發(fā)投入強度顯著正相關,已吸收冗余與市場環(huán)境的交互項與企業(yè)研發(fā)投入強度顯著正相關,表明市場環(huán)境越好的地區(qū),組織冗余對企業(yè)研發(fā)的促進作用越明顯,這進一步支持了前文基于市場競爭的研究發(fā)現。企業(yè)年齡和規(guī)模與企業(yè)研發(fā)投入在1%水平上顯著負相關,與之前的檢驗一致。企業(yè)現金水平與企業(yè)研發(fā)投入在1%或5%水平下顯著正相關,也與前文的檢驗和預期一致。企業(yè)的盈利水平與企業(yè)研發(fā)投入也在1%水平下顯著正相關,盈利能力強的企業(yè)更愿意進行研發(fā)投入活動,從而維持和強化企業(yè)的競爭優(yōu)勢地位。

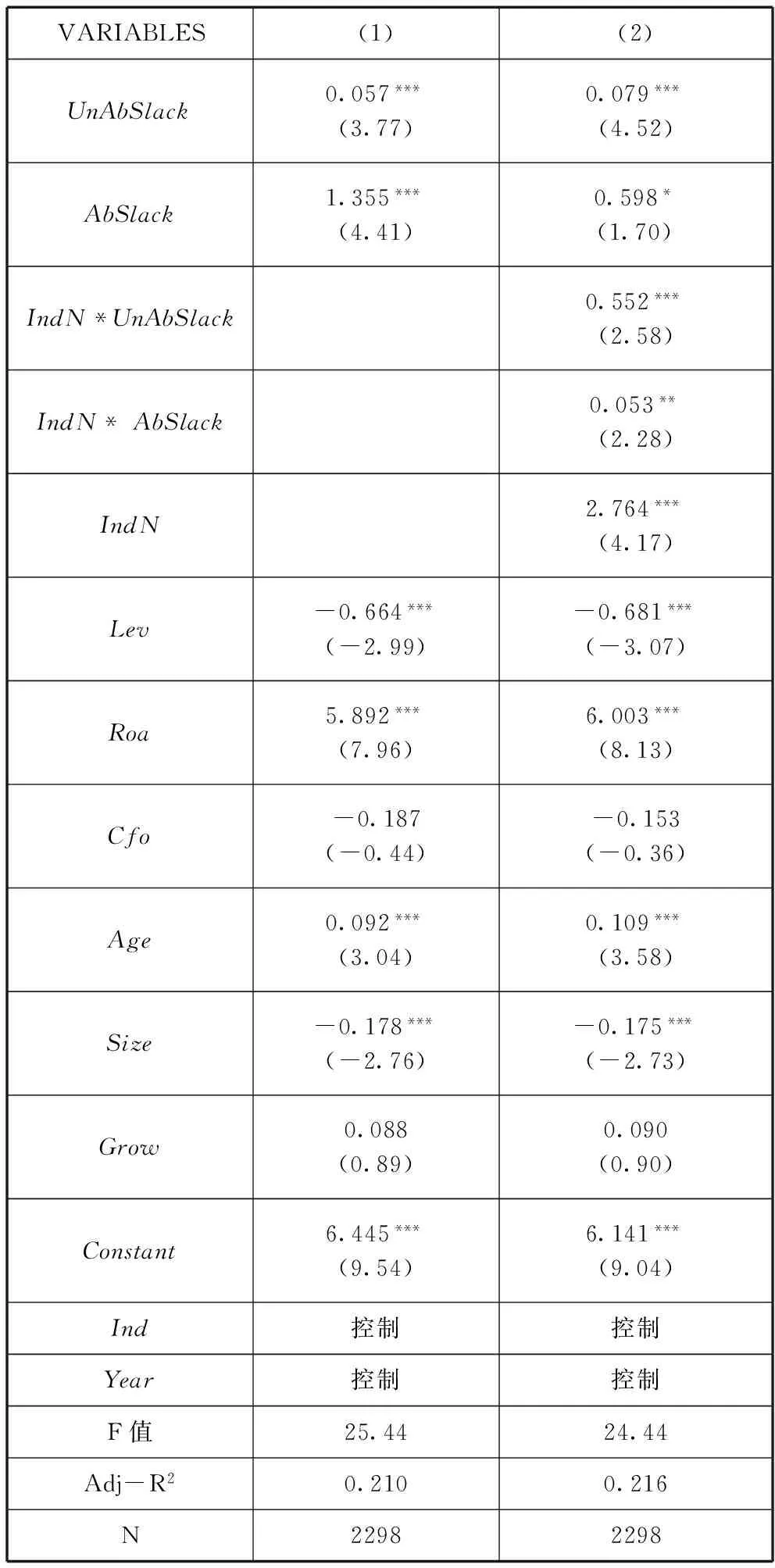

4.穩(wěn)健性檢驗

為保證研究結論的穩(wěn)健性,本文重新對研發(fā)投入強度、組織冗余和市場競爭強度進行了度量,并用三者的替代變量做了穩(wěn)健性檢驗。本文使用研發(fā)投入與員工人數比的自然對數來重新度量企業(yè)研發(fā)投入強度。由于企業(yè)員工人數相對比較穩(wěn)定,使用研發(fā)投入與員工人數比不易受會計核算方法和盈余管理等因素的影響,并取兩者比的對數以平滑指標。對于組織冗余,本文借鑒Bradley等(2011)[25]的做法,用行業(yè)均值來調整相應的指標,其中未吸收冗余為“速動比率-行業(yè)均值”,已吸收冗余為“銷售和管理費用/銷售收入-行業(yè)均值”。對于市場競爭程度,本文借鑒劉鳳委和李琦(2013)[26]的做法,利用行業(yè)中企業(yè)數目來衡量,行業(yè)中企業(yè)數目越多,競爭程度越高,根據樣本所在行業(yè)中的企業(yè)數目是否大于中位數,將行業(yè)重新劃分為高競爭行業(yè)和低競爭行業(yè),并用IndN表示。回歸結果如表6所示。

表5 市場環(huán)境、組織冗余與企業(yè)研發(fā)投入的回歸結果

注:***、**、*分別表示在1%,5%,10%水平上顯著。

表6第1列回歸結果列示了組織冗余對研發(fā)投入的影響,未吸收冗余和已吸收冗余與研發(fā)投入強度均在1%水平下顯著正相關,與之前的結論一致。表6第2列回歸結果列示了市場競爭對兩者關系的調節(jié)作用,市場競爭與未吸收冗余的交叉項在1%水平下與研發(fā)投入強度顯著正相關,市場競爭與未吸收冗余的交叉項在5%水平下與研發(fā)投入強度顯著正相關,也與前文的結論一致,說明市場競爭可以在組織冗余與研發(fā)投入之間發(fā)揮正向的調節(jié)作用。

表6 穩(wěn)健性檢驗的回歸結果

注:***、**、*分別表示在1%,5%,10%水平上顯著。

五、結論與討論

本文理論分析和實證檢驗了企業(yè)組織冗余對企業(yè)研發(fā)投入的影響,以及市場競爭對組織冗余與企業(yè)研發(fā)投入關系的調節(jié)作用。研究發(fā)現:(1)冗余資源越多,企業(yè)研發(fā)投入水平越高,即組織冗余對企業(yè)研發(fā)投入具有促進作用。創(chuàng)新是企業(yè)獲取競爭優(yōu)勢的主要途徑,而企業(yè)進行創(chuàng)新離不開資源的支持,組織冗余可以作為組織變革和創(chuàng)新的資源來源,能夠在不確定性環(huán)境下為企業(yè)提供一定的緩沖和保護,提高了企業(yè)承擔風險的能力。無論是已吸收冗余還是未吸收冗余,倘若企業(yè)能夠對這些資源有效利用,則可以發(fā)揮組織冗余對企業(yè)的積極作用。(2)隨著市場競爭程度的提高,組織冗余對企業(yè)研發(fā)投入的促進作用會增強,即市場競爭對組織冗余和企業(yè)研發(fā)投入有正向的調節(jié)作用。市場競爭可以發(fā)揮外部治理機制的約束監(jiān)督和激勵作用,有效緩解企業(yè)的代理問題,提高了管理者經營的努力程度,有利于促使管理者優(yōu)化配置內部冗余資源,提高企業(yè)經營效率。

根據本文的研究發(fā)現,提出以下政策建議:(1)盡管冗余資源的存在在一定程度上會增加企業(yè)的機會成本和運營成本,但如果能夠恰當地轉化利用這些資源,發(fā)揮它們的價值和潛力,那么冗余資源對企業(yè)的積極作用將大于其所帶來的成本。尤其在激烈的市場競爭中,管理者更有動力轉化利用冗余資源,支持企業(yè)的技術創(chuàng)新活動。因此,企業(yè)不應過度排斥冗余,適當關注冗余資源有利的一面,根據環(huán)境的動態(tài)變化和市場競爭情況,保持適度的冗余,提高企業(yè)戰(zhàn)略的靈活性和適應性。當然,由于不同冗余資源的特點不同,轉化利用的難易程度不同,發(fā)揮的作用也不同,因此,在實務中企業(yè)要注意區(qū)別對待不同類型冗余資源。(2)市場競爭作為一種外部治理機制,可以降低對管理者的監(jiān)督成本,提高管理者經營的努力程度,促使管理者優(yōu)化配置內部資源,從而有效緩解冗余資源持有和利用中委托代理問題。因此,政府應該致力于建立充分公平合理的競爭機制,降低行業(yè)進入門檻,清除市場壁壘,規(guī)范行業(yè)競爭秩序,減少政府不必要的管制,積極推進市場化改革,努力營造公平、透明、開放的市場環(huán)境,充分發(fā)揮市場機制在資源配置中的關鍵作用。

[1] Solow R M.Technical change and the aggregate production function [J]. The Review of Economics and Statistics, 1957, 39(3):312-320.

[2] Romer P M.Endogenous technological change [J]. Journal of Political Economy, 1990, 98(5):71-102.

[3] 熊彼特.經濟發(fā)展理論 [M].何畏,易家詳譯.北京:商務印書館,1990.

[4] Barney J B.Firm resource and sustained competitive advantage [J].Journal of Management, 1991(7):99-120.

[5] Prahalad C K.Hamel G.The core competence of the corporation [J].Harvard Business Review,1990, 66(May/Jun):79-91 .

[6] 解維敏,方紅星. 金融發(fā)展、融資約束與企業(yè)研發(fā)投入 [J]. 金融研究,2011(5):171-183.

[7] Cheng J L C,Kesner I F.Organizational slack and response to environmental shifts:The impact of resource allocation patterns [J].Journal of Management, 1997, 23(1):1-18.

[8] Holmstrom B.Agency costs and innovation [J]. Journal of Economic Behavior and Organization, 1989, 12(3):305-327.

[9] George G.Slack resources and the performance of privately held firms [J]. Academy of Management Journal, 2005, 48(4): 661-676.

[10] Voss G B,Sirdeshmukh D,Voss Z G.The effects of slack resources and environmental threat on product exploration and exploitation [J]. Academy of Management Journal, 2008, 51(1):147-164.

[11] Cyert R M, March J G.A behavioral theory of the firm [M]. Englewood Cliffs, NJ, 1963(2).

[12] Hambrick D C, Snow C C.A Contextual model of strategic decision making in organizations [J]. Academy of Management Proceedings, 1977.

[13] 方潤生,李雄詒. 組織冗余的利用對中國企業(yè)創(chuàng)新產出的影響 [J]. 管理工程學報,2005(3):15-20.

[14] Greenley G E, Oktemgil M. A comparison of slack resources in high and low performing British companies [J]. Journal of Management Studies, 1998, 35(3):377-398.

[15] 甄麗明. IPO超募與創(chuàng)業(yè)企業(yè)R&D投資行為:來自創(chuàng)業(yè)板的經驗研究 [J]. 證券市場導報,2013(9):27-32.

[16] Allen F, Gale D.Corporate governance and competition[M]//Vives X.Corporate governance: Theoretical and empirical perspectives. Cambridge University Press, 2000, 23-94.

[17] 李維安,韓忠雪. 民營企業(yè)金字塔結構與產品市場競爭 [J]. 中國工業(yè)經濟,2013(1):77-89.

[18] 魯桐,黨印. 公司治理與技術創(chuàng)新:分行業(yè)比較 [J]. 經濟研究,2014(6):115-128.

[19] Singh J V. Performance, slack, and risk taking in organizational decision making [J]. Academy of Management Journal, 1986, 29(3): 562-585.

[20] Ju M, Zhao H. Behind organizational slack and firm performance in China: The moderating roles of ownership and competitive intensity [J]. Asia Pacific Journal of Management, 2009, 26(4):701-717

[21] Vanacker T, Collewaert V, Paeleman I. The relationship between slack resources and the performance of entrepreneurial firms: The role of venture capital and angel investors [J]. Social Science Electronic Publishing, 2013, 50(6):1070-1096.

[22] 姜付秀,黃磊,張敏. 產品市場競爭、公司治理與代理成本 [J]. 世界經濟,2009(10):46-59.

[23] 邢立全,陳漢文. 產品市場競爭、競爭地位與審計收費 [J]. 審計研究,2013(3):50-58.

[24] Koberg C S. Resource scarcity, environmental uncertainty, and adaptive organizational behavior [J]. Academy of Management Journal, 1987, 30(4):798-807.

[25] Bradley S W, Shepherd D A, Wiklund J.The importance of slack for new organizations facing ‘Tough’ environments [J]. Journal of Management Studies, 2011, 48(5):1071-1097.

[26] 劉鳳委,李琦. 市場競爭、EVA評價與企業(yè)過度投資 [J]. 會計研究,2013(2):54-62.

(本文責編:海洋)

Market Competition, Organizational Slack and Corporate R&D Investment: Evidence from China

XIE Wei-min1,2, WEI Hua-qian1

(1.SchoolofAccounting,DongbeiUniversityofFinanceandEconomics,Dalian116025,China; 2.ChinaInternalControlResearchCenter,DongbeiUniversityofFinanceandEconomics,Dalian116025,China)

Using the A-share listed companies in 2010-2012 as samples, this paper studies whether internal slack resources can promote corporate R&D investment. Further, this paper investigates that as an external governance mechanism, whether the product market competition can effectively promote corporate to allocate organizational slack to R&D investment. The empirical results show that: (1) The Organizational Slack has a significant impact on corporate R&D investment, namely organizational slack can promote the corporate R&D investment. (2) As product market competition intensifies, the positive effect of organizational slack on R&D investment will be enhanced. Product market competition has a positive moderating effect on the relationship between organizational slack and corporate R&D investment. This paper demonstrates that organizational slack can play a positive role, and enriches the finds on the effects of corporate R&D investment.

product market competition; organizational slack; corporate R&D investment

2016-03-08

2016-07-16

國家自然科學基金項目(71302055);遼寧省高等學校優(yōu)秀人才支持計劃(WJQ2015011)

解維敏(1981-),男,遼寧莊河人,東北財經大學副教授,博士。

F062

A

1002-9753(2016)08-0102-10

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

云南畫報(2020年9期)2020-10-27 02:03:26

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

人大建設(2019年12期)2019-05-21 02:55:32

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

資源再生(2017年3期)2017-06-01 12:20:59