金融資源配置方式對產業結構影響的實證研究

2016-09-19 01:13:10鄭玉航廖高可

中國軟科學 2016年8期

劉 悅,鄭玉航,廖高可

(1.湖南大學 金融與統計學院,湖南長沙 410079; 2.鄭州商品交易所期貨及衍生品研究所,河南 鄭州 450018)

?

金融資源配置方式對產業結構影響的實證研究

劉悅1,鄭玉航2,廖高可1

(1.湖南大學金融與統計學院,湖南長沙410079; 2.鄭州商品交易所期貨及衍生品研究所,河南鄭州450018)

優化金融資源配置對產業結構調整具有重要意義,而金融資源配置方式是優化配置的核心環節。文章構造產業結構系數指標,考察金融規模和價格兩種配置方式與產業結構的動態特征;通過分析金融資源配置方式與產業結構的關聯性,闡述金融資源配置對產業結構影響的路徑;通過構造VAR模型,研究金融資源配置方式對產業結構影響的時變特征;結果表明:金融資源配置方式與產業結構呈現階段性動態特征,金融資源配置方式影響產業結構機制有不同的路徑,不同金融資源配置方式對產業結構影響具有動態性與差異性。在基本結論基礎上,提出建立金融資源優化配置的動態監測機制、進一步優化金融資源配置的路徑、進一步穩定金融資源價格方式配置功能的穩健性等建議。

金融資源;配置方式;產業結構

一、引言

產能過剩、去庫存成為當前中國經濟需要解決的重要問題,而解決問題方式主要是通過調整產業結構以提升經濟增長質量和增進效益。在這種階段性背景下,經濟發展表現的突出特征為:經濟增長速度從高速增長轉為中低速增長;產業結構不斷優化升級,生產方式需要轉變為以轉型升級、生產率提高、創新驅動為主要內容的科學、可持續、包容性發展方式;驅動方式從要素驅動、投資驅動轉向服務業發展及創新驅動;經濟發展是調結構、穩增長的經濟,而不是總量經濟;著眼于經濟結構的對稱態及在對稱態基礎上的可持續發展,同時經濟結構更大程度地依賴產業結構的調整。

金融作為資本,是推動經濟發展的一個資源要素,同時金融資源又能夠配置其他資源或者要素。針對金融資源配置與產業結構之間的關系研究,更多地集中于兩個方面:一方面是金融發展與產業結構之間的因果關系研究;另一方面是金融資源配置對產業結構影響的效率研究。

從金融發展與產業結構的因果關系研究來看,金融發展促進產業結構調整是具有因果關系的,但金融資源規模和效率對比具有差異性,且金融對產業結構的合理性和高級化效應也存在差異性。Jeanneny S.G. et al. 和 Greenwood J. et al.的研究都表明了金融發展與產業結構變動之間互為因果關系[1-2]。Guariglia A. &Poncet S.也論述了金融發展與產業結構之間存在動態關系[3]。王定祥等基于金融資本視角討論了金融發展促進產業結構優化的內在機制,并通過建立模型實證檢驗了中國金融發展與產業結構優化的關系。研究表明:1952—2010年間,中國金融發展對產業結構合理化和高級化的促進作用具有明顯的長期性和時滯性。改革開放以來,中國金融發展促進了產業結構高級化,但抑制了產業結構合理化[4]。朱玉杰,倪驍然運用空間杜賓模型研究了以金融相關比、金融規模存量、金融集聚、金融效率衡量的金融規模對產業升級的影響,在樣本區間內(2000—2011年),金融相關比的增長顯著促進了產業升級,而金融規模存量增長與二、三產業發展水平呈倒U型關系[5]。姚華,宋健采用我國1990—2014年金融發展和產業升級相關數據,通過多指標的交叉協整檢驗方法對中國金融發展與產業結構升級之間的關系進行分析,結果顯示:從長期來看,我國的金融發展與產業結構升級之間的相對彈性存在長期穩定關系[6]。羅榮華等基于省級面板數據,運用變系數固定效應模型,實證分析了金融發展規模、金融發展效率和證券市場的發展對我國產業結構合理化和高級化的效果。結果表明:金融發展規模會降低產業結構合理化程度,但卻能提高產業結構高級化程度;金融發展效率的提高和證券市場的發展有利于提高產業結構合理化程度,但卻會降低產業結構高級化化程度;金融發展對我國產業結構調整的影響主要表現在促進產業結構合理化,而不是產業結構高級化[7]。

從金融資源配置效率來看,早期大多數學者主要通過研究金融體系效率來研究配置效率。如Roland和Wightmans將金融體系效率分為配置效率和操作效率[8],Revell將金融體系效率分為配置效率和結構效率[9],他們均將配置效率定義為資金的有效性。而較為明確提出金融資源配置效率的是Jeffrey Wurgler,他認為一個國家金融市場的發展程度可以用該國家的資本配置效率的高低來衡量,并從產業角度考察了65個國家的資本配置效率[10]。Carlin & Mayer實證表明,市場導向型的金融配置方式有利于高新技術及高風險產業的成長,而銀行導向型的金融配置方式有利于傳統型、低風險的產業成長[11]。在國內,韓立巖和蔡紅艷首次借鑒Jeffrey Wurgler的方法考察中國資本配置效率[12]。此后,韓立巖、王哲兵研究認為金融配置效率更多地體現為資本配置效率,資本對于行業(長期)盈利能力的敏感度是資本配置效率的體現,通過對不同行業配置效率的差異進而調整產業結構[13]。邵挺從金融資源使用成本角度出發,研究了不同所有制的企業使用金融資源的成本差異對其資本回報率的影響,并得出私營企業的資本回報率遠高于國有企業的資本回報率的結論[14]。張慕瀕和孫亞瓊以金融資源錯配為出發點,從企業資金來源和使用的角度實證檢驗了金融發展對金融資源配置的影響,并得出實業金融化主要源于金融資源供給的增加而非企業經營利潤的增長,不能改善金融資源配置效率的結論[15]。上述文獻均體現了金融資源對產業結構影響主要體現在資本對不同行業盈利能力的差異性。

已有研究對金融對產業結構的影響做了深入的分析。資本是供給側的核心要素之一,資本的主要表現形式為金融資源。在經濟新常態的背景下,我國金融如何順應趨勢和要求,調整金融資源配置方式,促進產業結構優化升級,是當前金融領域急需研究的重要課題。從理論上講,金融可通過調整信貸總量、實施差別利率等措施對產業結構產生影響,但不同的金融資源配置方式對產業結構影響機制如何?金融資源配置方式與產業結構之間是否存在動態的變動關系?在現有的背景下,金融資源如何配置才能促進產業結構優化?這些問題均需要從理論和實證角度加以研究。特別是相關研究已經發現金融發展規模對產業結構的高級化作用已經不明顯,但并沒有文獻考察這種作用不明顯可能由金融資源配置方式的差異性引起的。而從金融資源配置方式來看,可以利用規模,也可以利用價格配置金融資源,在許多研究中,卻忽視了這種差異。

基于此,本文做的創新性工作包括:將金融資源配置方式區分數量型配置和價格型配置兩種主要方式,通過引入經濟結構系數指數,考察金融資源配置方式與產業結構之間的動態特征;通過分析金融資源配置方式與產業結構的關聯性,闡述金融資源配置對產業結構影響的路徑;通過構造VAR模型,研究金融資源配置方式對產業結構影響的時變特征。文章其余部分結構安排如下:第二部分為金融資源配置方式與產業結構系數之間的動態趨勢特征,即通過現象的描述,為論文研究提供現實基礎;第三部分研究金融資源配置方式對產業結構的理論機制,刻畫金融資源配置方式的路徑問題;第四部分研究金融資源配置方式對產業結構影響的時變特征;第五部分是本文研究的基本結論、局限與研究展望。

二、金融資源配置方式與產業結構關系的現狀描述

金融資源的配置方式與貨幣政策調控直接相關,結合貨幣政策的調控手段,金融資源配置方式可分為“數量型”和“價格型”兩種。數量型配置方式主要以信貸規模等配置手段為主,相應地在中央銀行的調控方式上,主要通過準備金率、再貸款以及公開市場操作等手段調節基礎貨幣數量,從而影響宏觀經濟。金融資源采用價格型配置則著眼于通過利率、匯率等價格手段引導微觀經濟主體的財務成本和預期,實現政策目標。

在政策實踐上,金融資源配置方式對產業結構的影響存在各種爭論,但在20世紀80年代后以價格型配置金融資源的論調占了主導地位。這不僅是金融自由化觀點的不斷擴散,更重要的是在貨幣政策上的“數量派”和“價格派”之爭以“價格派”的勝利而告終。“第二次世界大戰”后,美國主要以聯邦基金利率和自由儲備(即商業銀行超額儲備減去貼現貸款數量)為中介目標,通過再貼現利率、公開市場操作并輔以存款準備金率等手段調節市場的流動性總量,但由于金融創新的發展,各層次貨幣供應量界線日益模糊,中央銀行控制貨幣越來越困難,貨幣總量與產出和價格的關系越來越不穩定。20世紀80年代中期以后,各國普遍采用了以物價穩定為最主要目標并僅調節短期貨幣市場利率的貨幣政策框架,在穩定通脹和產出波動方面獲得了成功。各國的實踐證明,由于金融資源對產業結構影響機制的復雜性,使得利用規模方式對金融資源配置,進而實現產業結構調整很難實現;而采用價格方式配置金融資源,則可以通過差別利率等方式,促使金融資本向政策導向產業轉移。

就中國實踐來看,金融資源配置與產業發展本身就存在結構性矛盾。一方面金融資源在金融體系與產業之間內外流動就存在結構性矛盾,從而出現“融資難”情況。從現有數據來看,社會融資余額持續擴大,如2015年4月份社會融資規模增量為1.05萬億元,2014年全年增加9.78 萬億元,再創歷史新高;從時間序列數據來看,2002—2014年我國社會融資規模存量不斷擴張,年均增長19.3%,比同期人民幣貸款增速高2.7個百分點。但產業,特別是新興產業資金緊張狀況并沒有得到有效緩解,大量信貸資金在實體產業外循環,已是不爭的事實。另一方面是金融資源配置產業類型上存在結構性矛盾,從而出現“融資貴”問題。目前我國企業綜合加權貸款成本遠高于央行公布的基準利率。除了部分大型國有企業能夠獲取優惠貸款外,廣大中小創新型和高科技型企業為了取得貸款,往往只能被動接受銀行的苛刻條件,并支付利息以外的額外成本,大量中小企業的綜合貸款成本已經超過15%,甚至20%。那些無法從銀行取得貸款支持的中小創新和科技企業,不得不以更高的融資成本向非銀行金融機構籌措發展所需資金。

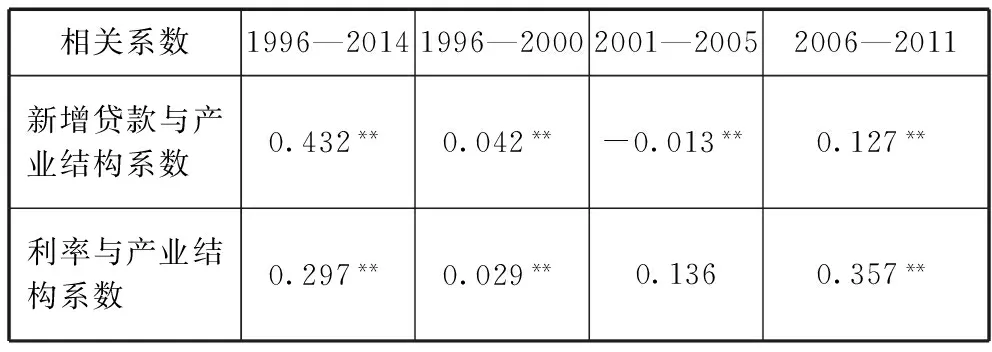

從金融資源配置方式采用的各個變量與政策目標、產業結構的相關性等角度,考察最近十幾年的情況,也能夠發現金融資源配置方式與產業目標之間關聯性在發生變化,計算出的相關系數如表1所示。

表1 新增貸款、利率與產業結構系數相關結果

數據來源:Wind資訊

**Correlation is significant at the 0.01 level (2-tailed).

表1中的產業結構系數測度是根據產業演進原理,以第一產業增加值為基準值,以此與第二和第三產業狀況進行對比,然后將評價結果進行相加,構造產業結構系數(用Co表示產業結構系數變量),即:

(1)

表1中新增貸款和利率分別為金融資源數量型配置方式和價格型配置的代表變量。從計算結果可以看出,新增貸款在不同時期與產業結構系數的相關系數是不同的,而且在相關性的方向上出現了顯著性變化。雖然1996—2014年的全部樣本區間的新增貸款與產業結構系數呈現正向關系,但由于金融創新、直接融資、金融機構表外業務和非銀行金融機構的發展,數量型配置金融資源方式更變得復雜,新增信貸與產業結構的相關性逐漸減弱。利率與產業結構之間的相關系數,從全樣本區間來看,和新增貸款相比其相關性較低,但從各個區間變化方向考察,其相關性在逐漸增強,也逐漸變得穩健。

三、金融資源配置與產業結構關聯的理論分析

(一)金融資源配置方式對產業的影響

金融活動從屬于流通和分配環節,所以產業結構本質上由國民經濟的生產活動決定。但是由于市場在資源配置中起到基礎性作用,金融通過影響儲蓄和投資,進而影響金融資金的流量和存量變化,這種資金的流量和存量變化又影響生產要素的分配結構,進而影響產業資本的變化,從而對產業結構造成影響。從產業結構與金融的關系看,產業結構也反映了資金的分布狀況,所以,金融通過產業資本形成、資本導向、信用催化、產融結合、信息揭示和風險管理等機制,改變資本的供給水平和配置結構,推動產業結構的升級調整。就金融資源配置方式來看,金融資源的“雙重性”特征決定了其對產業結構的影響可以通過增加金融資源的規模和調整金融資源的價格兩種方式進行。

從各個國家的發展經驗來看,金融資源規模增加所發揮的金融功能是相同且穩定的,即動員儲蓄、將儲蓄轉化為投資、提高資源配置效率以及風險管理[16]。動員儲蓄主要依賴金融體系間接融資的渠道,即主要依賴銀行等金融機構。從機構部門來看,居民部門是金融資源的凈借出部門,為主要的資金持有者,金融體系將各個機構部門閑散的資金聚集起來,提供給資金需求者用于投資各個行業,金融體系通過連接資金持有者與資金需求者,增加不同產業金融資源規模,從而促進產業結構調整。儲蓄轉化為投資有直接和間接轉換機制兩種方式,直接轉化機制是在沒有第三者介入的情況下實現儲蓄向投資的轉化,現實中該機制主要是通過資本市場實現,通過股票、債券等金融工具將資金從盈余者手中轉向資金短缺者手中;間接轉化機制是在儲蓄功能和投資功能、儲蓄主體和投資主體分離的情況下,通過各種金融機構在金融市場上實現的儲蓄向投資的轉化機制。儲蓄轉化為投資過程中,無論采用哪種機制,均使得金融資源規模增加。規模增加的同時,各個產業獲得金融資源具有差異性,從而影響產業結構。在金融資源總量通過各種融資渠道的過程中,金融中介通過獲得融資企業的有關信息,降低信息搜集和管理成本,進而提升金融資源的配置效率,有利于儲蓄的增加和儲蓄向投資的有效轉化,進而促進產業結構優化。金融市場等融資渠道所提供的靈活多樣的金融風險產品和工具,有利于公司改善治理結構,對資本積累和技術創新具有顯著性作用,進而促進產業結構有效調整,實現金融的風險管理功能。

金融資源也可以通過調整資金價格(即利率)的方式影響產業結構。利率是一定時期內利息額同借貸資本總額的比率,其在經濟運行過程中,通過調節儲蓄、消費和投資的流向和流量,達到以資金流引導實物流,促進資源在不同產業之間的合理配置,進而影響產業結構。從儲蓄來看,一個社會中總體的儲蓄利率彈性究竟有多大,最終取決于替代效應和收入效應相互抵消的結果。金融抑制程度較低時,資金的使用價值得以回歸到實際價值,產生利率對儲蓄的替代效應,從而引起銀行儲蓄存款的增加,銀行通過規模等方式配置金融資源,影響產業結構。從投資來看,利率是通過廠商對資本邊際效益與市場利率的比較形成的。針對不同的產業,如果資本的邊際效益大于市場利率,便誘使廠商增加該產業的投資,進而影響產業結構。上述影響機制通過改變金融資源投向結構,進而影響產業結構。

(二)金融配置過程的信用活動對產業結構影響機制

金融活動在信用貨幣流通的條件下,金融通過信用活動對產業結構產生影響。信用是指在商品交換或者其他經濟活動中授信人在充分信任受信人能夠實現其承諾的基礎上,用契約關系向受信人放貸,并保障自己的本金能夠回流和增值的價值運動。基于此,信用活動決定著生產要素之間的分配比例,從而影響產業結構。金融資源通過信用的配置過程也存在規模和價格兩種方式,規模則是通過對不同產業投入的比例實現,而價格主要是通過不同產業的融資成本,即利率實現。金融資源在不同產業之間有一定的比例關系,這一關系如果合理,就會促進產業結構的優化調整,加快產業結構的升級換代,但在不合理的情況下,可以通過信用的發放來改變生產要素增量之間的比例關系,從而對產業結構進行調整。例如,2007年我國多次調高銀行法定準備金率,目的就是以此來減少商業銀行的信貸投放量,從而減少對房地產等過熱行業的投入。同時,信用活動影響著當前消費與未來消費的比例關系,從而影響產業結構優化調整的進程。如銀行推行消費信貸,通過貸款規模、行業的差別化利率等方式配置金融資源,就是通過規模或者價格方式刺激人們的當前消費,通過影響需求結構的變動來調整產業結構,促進產業結構的升級調整。

規模和價格兩種金融資源配置方式的運行態勢也影響產業結構。就規模而言,金融總量的投入具有規模效應。在正常情況下,資金投入規模與產業結構升級調整的進程是呈正方向變動。金融總量的投入也具有結構效應。所謂結構效應主要指信貸資金的不同投入結構所帶來的結果差異。資金運行的結構效應是否為正值,取決于資金投入結構是否適應了由需求結構所制約的產業結構的需求。如果投資結構適應了這種需求結構的要求,則投入所形成的生產力就能形成有效供給,并能使這種供給能得到順利實現,表現為產業結構的協調發展和快速演進。就金融資源價格而言,金融資源價格實行差別化利率后,通過成本效應影響不同產業的收益率,促進產業結構自身進行調整。

(三)金融資源通過產業資本配置影響產業結構

經濟增長使得一系列的主導產業及其群體不斷更替、轉換,隨著這種不斷更替和轉換,規模總量也不斷增大,各產業、部門間的技術水平、生產規模逐步出現差異。金融資源的配置具有極強的逐利性,故資本從生產效率低、收入彈性低的產業部門轉移到生產效率和收入彈性高的產業部門。對于資源轉入部門來說,由于生產函數中投入數量的增加使產出增加具備了可能性,如果轉入的資源能夠促使已有投入的技術進步,則規模效益可發揮得更為充分,實現產業資本集聚。主導產業是產業結構調整中產業資本配置相對集中的產業,主導產業通過比較長的產業鏈條產生各種波及效應,通過后向效應,為一系列部門創造了需求,從而促進了這些部門的形成與發展;通過前向效應,創造了新興產業活動的基礎,為一系列部門提供了生產投入品。通過旁側效應,引起周圍事物的一系列變化,提高工業化深度和廣度。這在本質上表現為金融資源的優化配置,通過產業資本結構調整促進整個社會福利的提高。

在市場經濟條件下,產業增量資本和存量資本的調整也表現為各產業之間資源的流動、配置、重新組合。各產業部門之間資源的市場化流動、配置,是產業結構優化的必然要求。在產業資本市場化配置過程中是形成產業資本。金融資源通過影響產業資本,進而影響產業結構表現在兩個方面:一是經濟的貨幣化、金融化程度提高的具體目標是產業活動中以貨幣為中介的交易份額的提高,這意味著經濟資源的控制和支配由實物形式向貨幣形式轉化,更多的實物資產逐漸取得了金融資產的表現形式,產業資本的流動就會越來越表現為各種金融工具、金融產品的市場化流動。二是產業資本與金融資本緊密結合,金融工具、金融產品的價格真實地反映著實體經濟的發展狀況。實際上,金融資本表現為國民經濟各產業、部門中實際資本的“虛擬形式”,雖然金融資本的價格形成機制不同于產業實際資本,但是,其價格的合理范圍、變動趨勢根本決定于產業的實際發展狀況,因此,有效的金融資產價格真實反映資本的供求關系和稀缺程度,反映所在產業中實體經濟運營情況和未來發展能力。

四、金融資源配置方式對產業結構影響的動態特征

(一)模型的設定與數據說明

金融資源的配置方式與產業結構之間的關系具有內生性,不同的金融資源配置方式對產業結構的沖擊影響具有差異性,且當期的金融資源規模與價格調整在一定時期內具有滯后效應。向量自回歸(Vector Auto Regression,VAR)模型將變量與變量的滯后項引入到相應的模型中,可用于分析變量的沖擊對其他變量的影響。此過程不必深入分析變量之間的實際對應關系以及結構組成,利用模型中的脈沖響應函數和方差分解,可以進一步分析變量之間的動態關系。文章選取的變量關系符合VAR模型研究目標特征,其模型基本形式如下:

yt=α1yt-1+α2yt-2+…+αvyt-v+βxt+ut

t=1,2,…,T

(2)

式(2)中,yt是k維內生變量向量,xt是d維外生變量向量,p是滯后階數,T是樣本個數。金融資源配置方式與產業結構系數之間都可以按照內生性變量處理,所以,其模型可以寫成如下形式:

yt=A+βyt-1+εtεt~N(0,∑)

(3)

對VAR模型的參數估計,采用最大似然估計方法。VAR模型可以通過以下緊湊形式(compact form)給出:

Yt=A′Zt+utut~INv(0,Ω)

(4)

式(4)中,

基于有關殘差的假設,可構造如下極大似然函數:

通過計算?lnL/?A=0和?lnL/?Ω=0,可以推導出A和Ω的極大似然估計量:

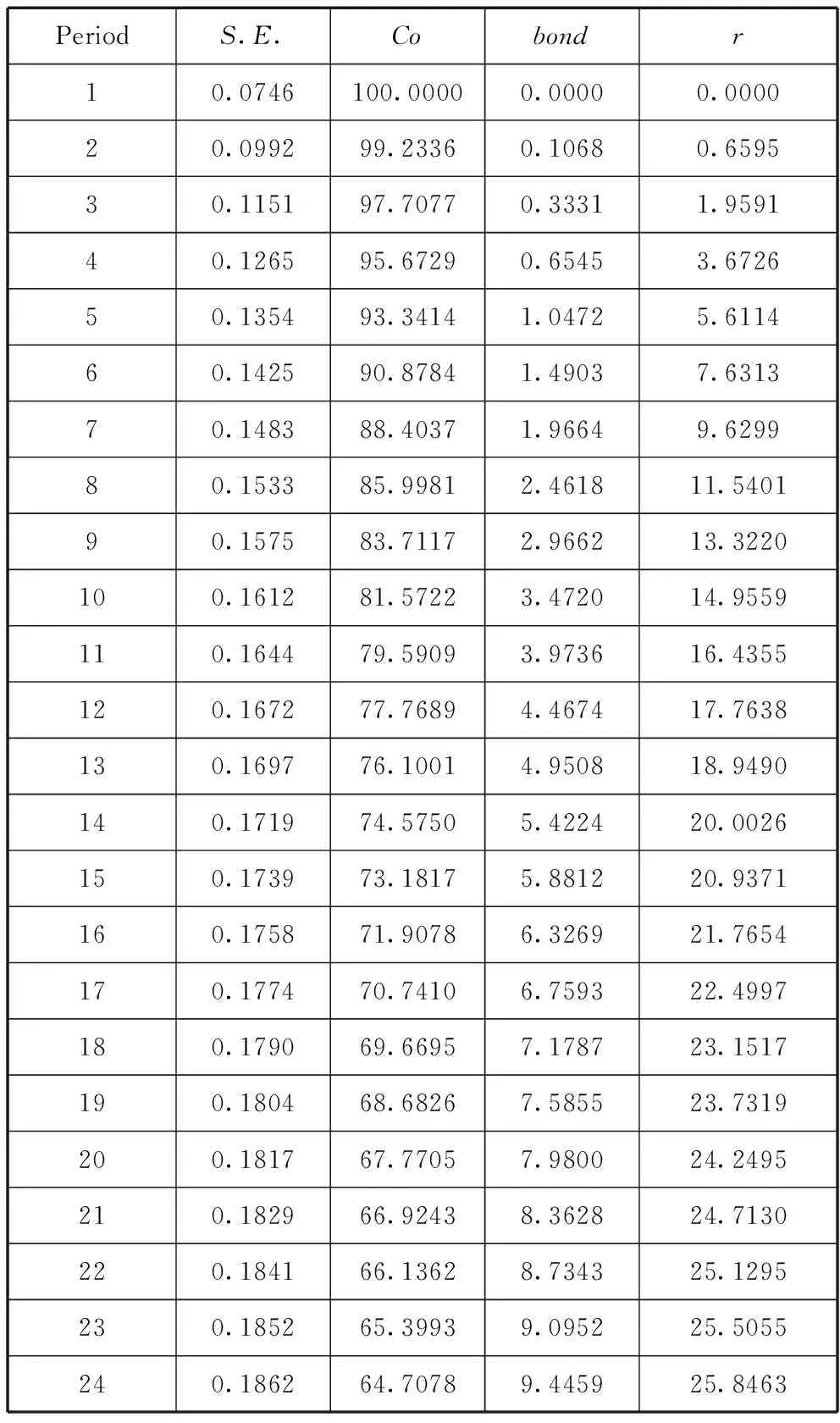

在模型設定以后,為了對模型進行參數估計,需要選擇相關變量。金融資源規模變量的選擇一方面要考慮金融資源是流入到實體產業中,才對產業結構產生作用,因此可以選擇的變量有社會融資規模和其他存款性資產負債表中的對非金融部門債權項目(用Bond表示對非金融部門債權變量);另一方面要考慮數據可獲得性與可比性。社會融資規模從統計時間維度上看,2012年才開始統計,故選取非金融部門債權作為金融資源規模的測度指標。而非金融部門債權指標在2006年口徑有所調整,所以時間維度以2006年為起點。金融資源的價格選擇銀行同業拆借利率(用r表示利率變量),為了保證時間頻率的一致性,選擇一個月的加權平均利率。產業結構系數測度與前述部分計算各個變量之間的相關系數所采用的產業結構系數完全一致,只是因為數據敏感度等差異,時間維度不一致。

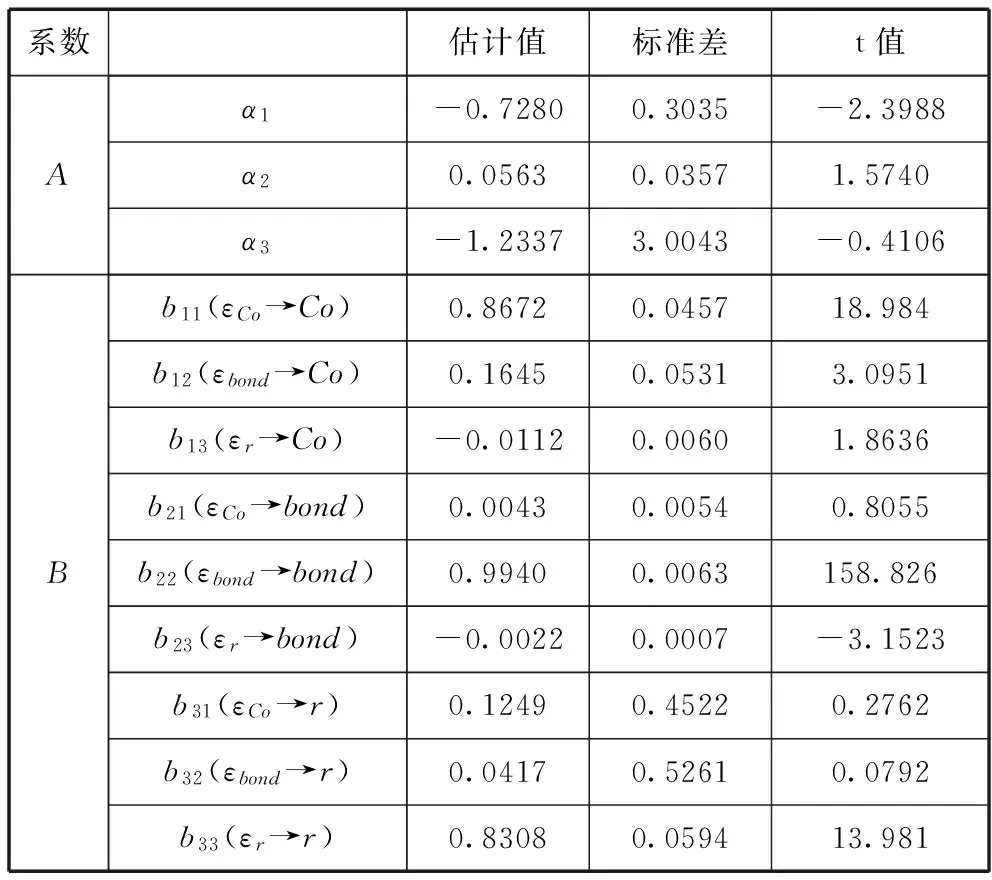

(二)參數估計結果

經過單位根檢驗和格蘭杰因果關系檢驗以后,使用前述轉化過的月度Co、Bond、r符合VAR模型條件,利用極大似然估計方法,參數估計結果如表2所示。

表2 模型(3)參數估計結果

從表2中的參數估計結果來看,產業結構系數(Co)、利率(r)和非金融部門債權(bond)自身的依賴特征在VAR系統中占主導地位,產業結構系數(Co)、利率(r)和非金融部門債權(bond)自身反映系數分別為0.8672,0.9940和0.8308。就金融資源配置方式來看,金融規模的增長對產業結構調整的系數為-0.0112,而金融資產價格即利率對產業結構調整的系數為0.1645。由此看出,金融資源不同的配置方式對產業結構調整具有明顯的差異性。

(三)脈沖響應與方差分解過程分析

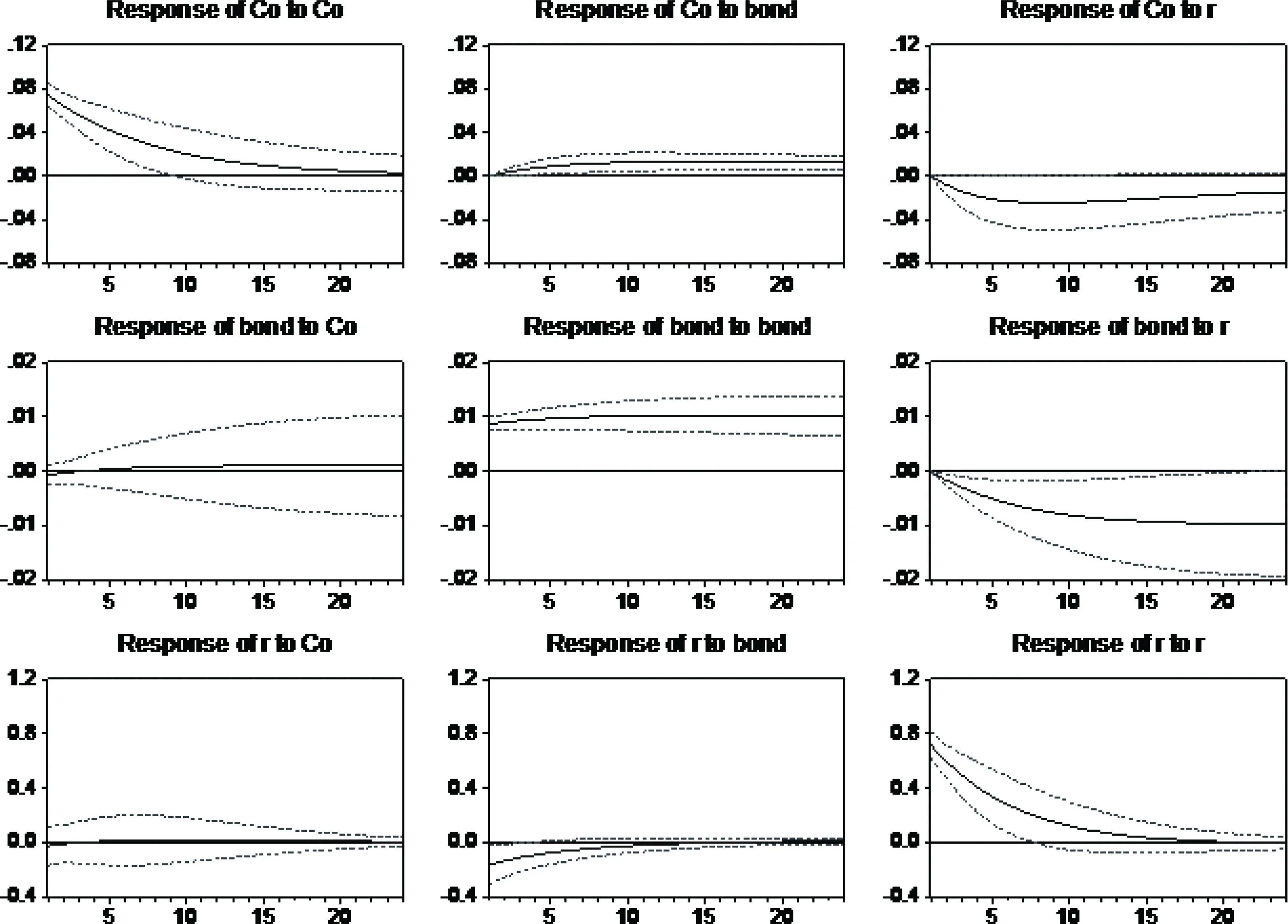

VAR模型對研究的變量不需要施加先驗性約束條件,是一種非理論性的模型,它可以考察變量對整個系統在出現某種沖擊下所產生的動態變化過程。特別是脈沖響應能夠解釋當隨機誤差增加一個標準差的沖擊時,系統因此所做出的反應,刻畫這種沖擊對系統內生變量的當期值以及未來值所帶來的影響。為了刻畫金融資源配置方式對產業結構在系統中的動態特征,根據模型參數估計結果,其脈沖響應函數如圖1所示。

考察圖1,從第一列的圖形看出,這是各變量對產業結構系數Co的擾動信息,金融資源通過規模方式對產業結構產生的動態影響呈現發散狀態,且發散狀態從第10期左右開始呈現相對穩定態勢;而利率對產業結構的動態影響呈現收斂狀態,其收斂狀態從約13期開始。第二列和第三列反映出各變量對非金融部門債權和利率的影響,從這兩列中可以看出產業結構對非金融部門債權和利率的響應相對平穩,金融資源配置無論采用規模還是利率方式,產業結構本身對兩種的反饋機制是具有一致性的。同時,利率和非金融部門債權兩者之間的擾動具有非對稱性,非金融部門債權的規模配置方式對利率的價格配置方式影響更大,且存在發散特征;而利率這種價格配置方式對金融資源規模的影響相對較小,具有逐步收斂特征。

脈沖響應函數描述了VAR模型中一個內生變量的沖擊給其他內生變量所帶來的影響,而為了更精確地分析金融資源不同的配置方式對產業結構變化的貢獻程度和動態穩定性,進一步評價不同沖擊的重要性,通過對產業結構系數的方差分解進行考察。根據實證結果,產業結構系數方差24期分解的結果如表3所示。

將表3結合圖1的脈沖響應函數,產業結構系數從第15期左右開始趨于穩定,從方差貢獻程度來看,通過非金融部門債權Bond配置金融資源對產業結構貢獻程度為6%左右,而通過價格,即利率方式對產業結構系數方差貢獻程度約為20%。在后期的不斷動態變化中,通過利率的配置方式對產業結構系數的方差貢獻程度也總是超過非金融部門債權的方差貢獻度。

五、基本結論、研究局限與展望

(一)基本結論

金融資源配置方式對產業結構產生重要的影響,本文具體得到如下基本結論:

第一,金融資源配置方式與產業結構關聯性階段性特征出現。新常態背景下經濟發展的主要特征在于經濟增長速度放緩的條件是產業結構得到調整。根據金融資源不同配置方式與產業結構之間的動態關系考察,規模和價格兩種方式配置金融資源均對產業結構具有相對顯著的相關性。但從階段性來看,金融資源規模配置與產業結構的相關性在逐步轉弱,而金融資源價格配置與產業結構的相關性在逐漸增強。規模和價格兩種配置方式與產業結構相關性變動關系一方面與經濟新常態背景有關系,另一方面與市場化利率改革有較強的關聯性。從實證結果也說明,金融資源配置的市場機制在新常態過程中逐步顯現,金融規模對產業結構的影響還是起到主要作用,這也說明中國資本總量推動經濟的現狀還沒有得到較好改善;金融資源價格對產業結構的影響還不穩健,其主要原因在于金融資源配置的市場機制作用只是在逐漸顯現。

圖1 VAR系統脈沖響應圖

表3 產業結構系數的方差分解

第二、金融資源配置方式影響產業結構的機制有不同的路徑。由于產業結構調整對金融的路徑依賴,金融資源配置盡管具有“雙重性”特征,但金融資源的要素特征在機制中還是起到主導作用。金融活動在信用貨幣流通的條件下,金融通過信用活動對產業結構產生影響。金融資源通過規模配置,影響產業規模,進而影響產業結構;金融資源通過信用活動中的價格方式配置,影響產業的成本,從而影響金融資源在不同產業之間的流動,調整產業結構。同時,金融資源通過產業資本配置也影響產業結構。市場化配置資源過程中,產業增量資本和存量資本的調整表現為各產業之間資源的流動、配置、重新組合,進而調整產業結構。

第三、不同金融資源配置方式對產業結構影響具有動態性與差異性。金融規模的增長對產業結構調整的系數為-0.0112,而金融資產價格即利率對產業結構調整的系數為0.1645。金融規模對產業結構的沖擊呈現發散狀態,而金融資源價格對產業結構的沖擊呈現收斂狀態,趨勢上,價格對產業結構的沖擊更為穩健。通過利率的配置方式對產業結構系數的方差貢獻程度超過非金融部門債權的方差貢獻度。

根據上述研究結論,我們認為,應該采用以下政策措施:建立金融資源優化配置的動態監測機制;進一步優化金融資源配置的路徑,進一步穩定金融資源價格配置方式的穩健性。

(二)研究局限與進一步研究展望

本文研究了金融資源配置方式對產業結構的動態影響,一方面避免已有對金融資源配置在數量型配置和價格型配置方式差異的忽視,另一方面避免已有研究對金融資源配置與產業結構調整的動態關系的忽視,但限于數據和統計處理技術等多方面原因,使得文章客觀存在多方面的局限,具體包括:第一,金融資源通過價格配置方式時,變量在時間維度上細分的問題。文章第四部分實證分析中,規模變量的選擇對實證結果影響沒有顯著差異,但選擇一個月的加權平均的同業拆借利率為資源配置的價格變量,在時間維度并沒有擴展,畢竟利率的敏感性隨時間變化,對產業結構的影響具有更強的敏感性。第二,產業結構的細分問題。文章利用產業結構演進理論,對產業結構進行測度,并納入實證分析中,其很大程度說明總體產業結構演進與金融資源配置的動態特征,但對產業結構的差異化比較粗糙,例如,同為工業,在政策上“有保有壓”,在文章中無法體現。第三,政策調控中的預期管理沒有納入。隨著金融創新等發展,產業金融發展過程中,預期的影響越來越明顯,所以模型設計中變量對預期的考慮欠缺。

考慮到文章的研究缺陷,沿著本文的基本思想,進一步的研究空間包括:第一,選取不同頻率數據研究金融資源配置方式對產業結構的影響。本文采用月度數據考察金融資源配置方式對產業結構的影響,但穩健性是針對該樣本期限內;采用不同頻率,如季度數據、年度數據分別研究同一的問題,其是否具有同樣的穩健性結論。鑒于產業結構調整政策的延續性年份數據還不足以支撐計量模型的實證,所以,我們通過在積累一定年限后進行跟蹤研究,以考察結論的穩健性。第二,對產業結構進行細分。文章是從整體上研究金融資源配置與產業結構的動態關系,而為了使文章的對策具有更強的針對性,要求對產業重新劃分。基于此,通過改變數據頻率(產業細分數據一般為年度數據)進行研究,或者通過統計技術,在樣本量積累到滿足基本條件時,采用混頻數據模型研究其中的動態特征,以考察金融資源配置方式對具體行業的影響,例如不同金融資源配置方式對鋼鐵和環保行業影響的差異,以及動態演進過程。第三,在模型設計和實證分析中,納入預期管理等因素。預期管理在貨幣數量、利率調控和政策轉型等過程中起到作用越來越大,所以,通過調查獲取相關數據,納入預期相關的變量,也成為下一步的研究重點。第四,研究金融資源配置對產業結構影響的空間差異。本文研究是以全國為樣本數據,在非均質的中國,采用金融資源配置方式具有同質性,這種同質性的影響在不同經濟結構的區域上可能具有顯著差異,所以,在能夠獲取數據的前提下,分析這種動態特征在不同空間是否成立,為中國政策調控的空間差異提供支持。

[1]Jeanneney S G, Hua P, Liang Z. Financial development, economic efficiency, and productivity growth: Evidence from China [J]. The Developing Economies, 2006, 44(1): 27-52.

[2]Greenwood J, Wang C. Financing development: The role of information costs [J]. American Economic Review, 2010, 100(4):1875-1891.

[3]Guariglia A, Poncet S. Could financial distortions be no impediment to economic growth after all? Evidence from China [J]. Journal of Comparative Economics, 2008, 36(4):633-657.

[4]王定祥,吳代紅,王小華. 中國金融發展與產業結構優化的實證研究——基于金融資本視角[J]. 西安交通大學學報(社會科學版),2013,(05):16-21.

[5]朱玉杰, 倪驍然. 金融規模如何影響產業升級:促進還是抑制?——基于空間面板Durbin模型(SDM)的研究:直接影響與空間溢出[J]. 中國軟科學, 2014,(04):180-192.

[6]姚華, 宋建. 中國金融發展與產業結構升級協整關系的多指標交叉檢驗[J]. 湖南大學學報:社會科學版, 2016, 30(1):76-82.

[7]羅榮華,門明,何珺子. 金融發展在促進我國產業結構調整中的效果研究——基于我國30個省級面板數據[J]. 經濟問題探索,2014,(8):84-91.

[8]Rohinson R. I,Wrightsman D. Financial markets:The accumulation and allocation of wealth[M]. New York:McGraw-Hill Companies,1980.

[9]Revell J. Efficiency in the financial sector[J].Macroeconomic and Microeconomic Performance,1983,3(2):131-170.

[10]Wurgler J. Financial markets and the allocation of capital [J].Journal of Financial Economics, 2000, (01): 187-214.

[11]Carlin W., Mayer C. Finance, investment, and growth [J]. Journal of Financial Economics, 2003, (3):191-226.

[12]韓立巖,蔡紅艷. 我國資本配置效率及其與金融市場關系評價研究[J]. 管理世界,2002,01:65-70.

[13]韓立巖, 王哲兵. 我國實體經濟資本配置效率與行業差異[J]. 經濟研究, 2005(01):77-84.

[14]邵挺.金融錯配、所有制結構與資本回報率:來自1999—2007年我國工業企業的研究[J].金融研究,2010,(9):51-68.

[15]張慕瀕,孫亞瓊. 金融資源配置效率與經濟金融化的成因——基于中國上市公司的經驗分析[J]. 經濟學家,2014,04:81-90.

[16]Levine R. Financial development and economic growth: views and agenda[J]. Journal of Economic Literature, 2015, 35(2):688-726.

(本文責編:海洋)

An Empirical Study on the Influence of Financial Resources Allocation upon Industrial Structure

LIU Yue1,ZHENG Yu-hang2,LIAO Gao-ke1

(1.CollegeofFinanceandStatistics,HunanUniversity,Changsha,Hunan, 410079; 2.ResearchInstituteofFuturesandDerivatives,ZhengzhouCommodityExchange,Zhengzhou,Henan450018)

Optimizing the allocation of financial resources is significant for industrial restructuring,and the key lies in the allocation ways.An industrial structure coefficient index is built to study the dynamic connections between the industrial structure and the two allocation ways, that is, the price and the scale; through analyzing their connections, the paths by which financial resources allocation impacts the industrial structure are elaborated; then, by constructing a VAR model, the time-varying features of the impact of financial resources allocation on the industrial structure are studied. The results show that: there are stage dynamic characteristics between financial resources allocation and the industrial structure; the paths by which financial resources allocation impacts the industrial structure are various, and different allocation ways influence the industrial structure differently and dynamically. Based on the conclusion, some recommendations are proposed to establish a dynamic monitoring mechanism of the optimal allocation of financial resources, to further optimize the allocation path, and to further stabilize the robustness of the price function.

financial recourses; allocation ways; industrial structure

2016-03-25

2016-07-16

本文獲國家社科基金項目“金融資源配置能力的統計測度研究”(14ATJ004)、教育部新世紀優秀人才支持項目“金融體系穩健性統計監測及政策模擬研究”(NCET-12-0173)資助。

劉悅(1981-),女,吉林通化人,講師,湖南大學金融與統計學院博士研究生,研究方向:風險管理與金融統計。

F832

A

1002-9753(2016)08-0149-10

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

當代陜西(2021年2期)2021-03-29 07:41:24

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

資源再生(2017年3期)2017-06-01 12:20:59

中國塑料(2016年3期)2016-06-15 20:30:00

中國工程咨詢(2016年10期)2016-01-31 03:12:10