我國小額貸款保證保險研究

2016-09-22 12:32:20文慶飛

環球市場 2016年9期

文慶飛

北京工商大學

我國小額貸款保證保險研究

文慶飛

北京工商大學

為解決小微企業融資難的問題,政府逐漸重視小額貸款保證保險、給予支持并廣泛推廣和試點。但多地的試點暴露了試點工作進展緩慢、需求供給都不足、賠付率波動大等問題,甚至有些地區不得不叫停。本文對小額貸款保證保險做了基本理論分析,從投保人、被保險人和保險人三方的立場分析出制約其發展的因素,并提出具體建議。

小額貸款;保證保險;制約因素

一、緒論

(一)選題背景與目的

我國最早于20世紀90年代開始經營貸款保證保險,1994年人保上海分公司推出的“抵押住房保險”。中華聯合在2003年推出“生產經營戶小額貸款保證保險”,2005年,太保壽險在云南開展“農戶小額貸款保險”業務。2006年,中國人壽在湖北開展農戶小額貸款意外險,大地保險在甘肅酒泉進行農村小額貸款人身意外傷害保險試點。小額貸款保證保險我國經歷了二十多年,當時政府卻未意識到它獨特的作用,并未進行扶持,近年來,為解決小微企業融資難的問題,政府逐漸重視小額貸款保證保險,給予支持并廣泛推廣和試點。2009年起,寧波、上海、江蘇等多地先后開展了農戶小額貸款保證保險的試點工作。但從2009年上海試點到目前,小額貸款保證保險仍停留在“點”的試點階段,未能實現“面”上推廣,進展緩慢。在此過程中,暴露了很多問題,如貸款保證保險賠付率高、需求供給都不足、各方權利義務不對等問題,限制其發展的速度和進度。可以說,目前中國的小額貸款保證保險正在經歷瓶頸期。限制其發展的根本原因是什么?本文站在投、被、保三方立場,用理論與實證相結合的方法研究,并提出相應具體的解決措施,以期能幫助小額貸款保證保險掙脫瓶頸、走出窘境,發揮其特有的作用。

(二)文獻綜述

國外主要研究影響義務人違約率的因素。Allan. L. Riding和George Haines對貸款擔保計劃的成本效益進行分析,得出降低貸款的最高限額會鼓勵欺詐應用;并通過對借款人的動機的分析表明,適當削減保證級別(例如,保證80%的本金和應計利息,而不是85%)能大幅降低違約率。Chuang-Chang Chang,San-Lin Chung和Min-Teh Yu模擬調查借款人及擔保人的重要參數如何影響貸款擔保的價值和違約概率,結果表明,相關參數確定貸款擔保組合和聯合貸款擔保的保費起著至關重要的作用。Marc Cowling研究發現,通過附帶的影響作用,房價為貸款規模的一個最重要的決定因素。

國內主要對貸款保證保險合同的法律歸屬、貸款保證保險的風險防范和制度體系三個方面研究。民法學家梁慧星和費安玲學者從多角度對保證保險的法律屬性展開了激烈的討論。中南財經政法大學樊啟榮從保證保險存在的原因、責任和運作方面分析保證保險都應當屬于一種擔保方式而非保險經營。韓婷在其碩士論文中從保證保險的價值、功能和機制三方面論證了保證保險的保險屬性是對其進步的體現。

二、小額貸款保證保險基本理論分析

(一)小額貸款保證保險的界定

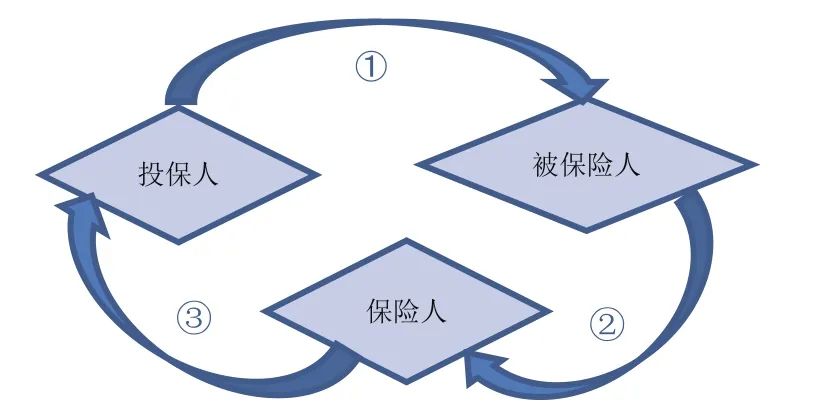

小額貸款保證保險是指投保人(借款人、義務人)應被保險人(貸款人、權利人)的要求,向保險人(保險公司)繳納保費、與保險人簽訂貸款保證保險合同,當投保人出現合同中約定的保險事故、無法按時償還貸款致使權利人遭受經濟損失時,由保險人承擔賠償責任的一種財產保險。小額貸款保證保險即為貸款額度較低的貸款保證保險。

一般財險只涉及投保人和保險人兩方,投保人亦是被保險人,而貸款保證保險卻涉及義務人、權利人和保險人三方,投保人和被保險人不是同一人,投保人是義務人,被保險人是權利人。義務人有企業和個人之分,企業借款的原因是融資難,目的主要是更好地進行公司的經營;個人借款的原因是消費資金不足,如購買汽車、購置房產,其目的主要是進行個人消費。權利人,貸款保證保險中的權利人是享有貸款資金的所有權,指在某種經濟行為(如貸款、銷售商品)的過程中,因對方的作為或不作為而可能遭受經濟損失的法人或自然人。保險人,貸款保證保險中的保險人是指提供貸款保證保險的保險公司,其擔任保證人,在貸款保證保險合同成立后承擔被保證人的信用風險,并當保險事故發生時,承擔經濟賠償責任。

(二)小額貸款保證保險的分類

按貸款用途不同,貸款保證保險分為助學貸款保證保險、汽車貸款保證保險、住房抵押貸款保證保險等;按引發因素不同,分為意外傷害貸款保證保險、重大疾病貸款保證保險等。按投保人形式不同,分為企業小額貸款保證保險和個人消費信貸保證保險。按地域不同,分城鎮、城鄉和農村小額貸款保證保險。按保險標的不同,分為小額信貸人身險、小額信貸意外險、小額信貸財產險、小額信貸農業險及小額信貸健康險。

(三)小額貸款保證保險的特征

1.最終風險承擔者是投保人自身

保險最基本的職能是保障,延伸出財險的經濟補償和人身險的保險金給付職能。最基本的原理便是風險的轉移和分散。一般的財險是獨立合同,即使附加合同,也是附加在相應主險合同之后,而貸款保證保險卻是輔助其他合同簽訂成立的。在經濟行為發生前,風險由投保人承擔。如企業資金不夠,在未成功借款之前,風險由企業自行承擔。在經濟行為發生后、保險合同成立之前,投保人違約的風險(如無法按期按時償還貸款的風險)由被保險人承擔。由此可見,在小額貸款保證保險合同成立前,風險隨著經濟行為的發生,從投保人轉移給被保險人,如圖1中①所示。

在保險合同成立后,被保險人將風險部分或全部轉移給保險人,如圖1中②所示。

當保險事故發生后,保險人按保險合同約定承擔經濟補償責任。《中國人民財產保險股份有限公司高新技術企業小額貸款保證保險合同》約定“發生保險事故的,被保險人根據《借款合同》的約定向投保人和擔保人進行追償后,對于不足以清償投保人的借款本金與借款利息的剩余部分,保險人按照本保險合同的約定負責向被保險人賠償。”當保險事故發生,如果保險公司賠償被保險人的損失投保人會有額外收益。借款人獲得了一筆大額貸款Ph,只付了一筆小額的保費Pl,Ph>Pl。當其無力償還貸款時,由保險公司為其償還,在整個借款和還款過程中,投保人最后所獲就為Ph-Pl>0,有投機獲利的可能,不屬于純粹風險,違背保險損失補償原則。因此,保險公司會在賠償后,向投保人進行追償。《中國人民財產保險股份有限公司高新技術企業小額貸款保證保險合同》約定“保險人自向被保險人賠償保險金之日起,在賠償金額范圍內代位行使被保險人對投保人和擔保人請求賠償的權利,被保險人應當向保險人提供必要的文件和所知道的有關情況。” 因此,風險又從保險人轉移到了投保人。如圖1中③所示。

在保險合同成立后,被保險人將風險轉移出去,即使是保險事故發生后,被保險人的權利能得到相應的保障。當事故發生后,若該事故根據近因原則符合小額貸款保證保險合同中保險責任的約定,視為保險事故發生,《中國人民財產保險股份有限公司高新技術企業小額貸款保證保險合同》約定“在保險期間內,投保人連續三個月完全未履行與被保險人簽訂的《借款合同》中約定的還款義務,即為保險事故發生。”保險人按照保險合同承擔經濟補償責任。

綜上所述,投保人通過與被保險人的借貸行為將自身風險轉移給被保險人后,被保險人通過保險將風險轉移給保險人。最后,當保險事故發生保險人進行經濟補償后,在賠償金額范圍內代位行使被保險人對投保人和擔保人請求賠償的權利,故而,風險轉了個圈,又返還給了投保人(如圖1所示),風險的最終承擔者是投保人,是買保險的人,而非保險人。

圖1 風險轉移的整個過程

2.服務對象是中低收入人群和中小企業

小額貸款保證保險專為貸款額度較小的企業和個人提供服務,這與一般保險服務高收入人群和大型企業有所不同。小額貸款保證保險是一種在保費、保額等方面都適用于金字塔底端人群的風險轉嫁產品。小額信貸保證保險形成了與傳統保險不同的市場定位,在國家政府大力提倡推廣下,在一定程度上解決了“貸款難”的難題。

三、我國小額貸款保證保險面臨的問題與制約因素

(一)我國小額貸款保證保險面臨的問題

1.試點工作進展緩慢

中華聯合2003年推出“生產經營戶小額貸款保證保險,2005年,太保壽險在云南開展“農戶小額貸款保險” ,2006年,中國人壽在湖北開展了農戶小額貸款意外險;大地保險在甘肅酒泉市進行農村小額貸款人身意外傷害保險試點。2009年起,寧波、上海、江蘇等多地開展農戶小額貸款保證保險的試點。到目前,小額貸款保證保險仍停留在以“點”的形式試點階段,并未全國推廣,未能實現在“面”上推廣,進展緩慢。

2.賠付率波動大

小額貸款保證保險是一種高風險業務,需要實行專業化管理及經營,風險既包括借款人的主觀風險及信用能力,也包括宏觀經濟環境所引發的系統性風險。一旦經濟環境出現較大幅度周期性下行,貸款保證保險業務較容易出現大范圍逾期風險。保險公司作為商業機構,必須確保業務質量,對發展好、信用好的業務愿意優惠費率爭取,而對風險大的業務,提高費率也要謹慎承保、甚至拒保。

3.投、被、保三方需求供給都不足

最終風險承擔者是投保人自己,加上其融資成本高,如果貸款的額度不高,投保人更傾向于進行民間借貸,向親友借還可能不計息;被保險人也可能因為保險人要求其提供的材料過多、調查成本過高而放棄推薦投保;所以,小額貸款保證保險的需求不高。保險人因為賠付率波動大、社會風險和系統風險等原因不愿經營小額貸款保證保險,供給不足。

(二)我國小額貸款保證保險的制約因素分析

若保險事故沒有發生,最大的收益者是保險人,其投入產出比最高,獲得的基本上為擔保費用;若保險事故發生,本文認為,投保人、被保險人和保險人三者都沒有受益。

1.影響投保人投保的因素

買保證保險除獲擔保、增大貸款成功率外,并無太多作用,無論保險事故發生與否,都要承擔還款義務。

其次,貸款保證保險費率較高,增加了義務人的融資成本。義務人的融資成本是貸款利息和保費,貸款發放機構的貸款利率最高不能超過同期基準利率上浮30%的水平,其中小額貸款公司利率不高于司法部門規定的上限。央行決定自2015年10月24日起,1年內貸款基準利率為4.35%,而保險公司的年化費率根據不同地區的規定設定在1.5%~3%之間。則投保人的融資成本在5.85%~7.35%之間,融資成本較高,主動投保的積極性不高。

2.影響被保險人推薦投保的因素

保險保障其合法權益,實際上,損失也不小。首先,小額貸款保證保險都有免賠額和賠償限額,保險公司不賠的這部分都要由權利人自行承擔。《中國大地財產保險股份有限公司農村信貸意外傷害還貸保證保險條款》中明確釋義“借款余額:為被保險人在《借款合同》項下的尚未還清的借款本息金額,不包括逾期利息與罰息。”

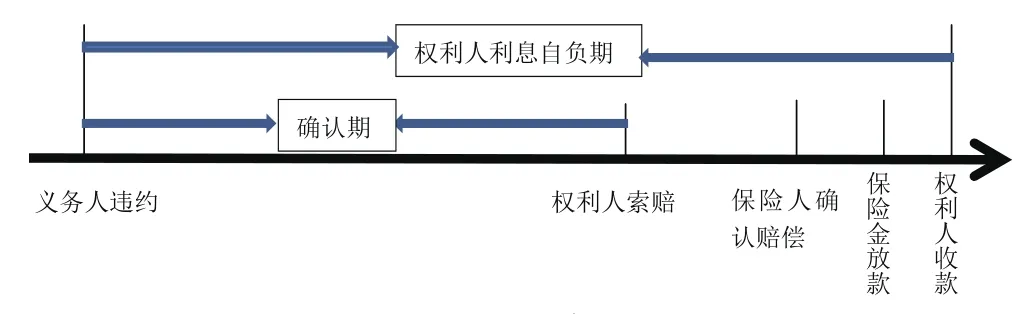

其次,保險事故發生與保險公司賠償之間會有很長一段時間差。《中國人民財產保險股份有限公司高新技術企業小額貸款保證保險合同》約定“在保險期間內,投保人連續三個月完全未履行與被保險人簽訂的《借款合同》中約定的還款義務,即為保險事故發生。”即,義務人沒有及時還款,也不能視為保險事故發生,被保險人不能立即向保險公司索賠,還得等三個月。又如《中國大地財產保險股份有限公司醫療設備還款保證保險》第五條約定“由于投保人未依約支付購買設備所欠任何一期款項,致使被保險人未能如期收回其融資款項,視為保險事故發生。保險事故發生后6個月,投保人仍未履行規定的還款義務,保險人按照本條款的規定負責賠償被保險人未收回的融資款項。”保險事故發生了,還要等上半年,如果義務人仍然無法還款,保險公司再進行賠償。因這段時間要確認義務人是否持續不還款、保險人也要確認保險事故發生,本文將這段時間稱為“確認期”。確認期加上保險公司核定保險責任所需時間和與被保險人達成賠償保險金的協議后距離履行賠償保險金義務的時間差,加上可能發生的訴訟時間,本人稱為權利人利息自負期(如圖2所示)。貨幣具有時間價值,權利人無法及時獲得和使用這筆資金所遭受的損失,沒有保險公司的承保這段時間的利息損失,只能由權利人自行承擔。所以,一旦保險事故發生,即使是投保了貸款保證保險,權利人的損失依舊是慘重的。

圖2 權利人利息自負期

3.影響保險人開展小額貸款保證保險的因素

第一,貸款保證保險本身承保的標的為信用風險,信用風險難以估計。第二,由于信用風險的難以估計性,貸款保證保險的定價無有效依據,只能以歷史經驗數據為依據,但歷史賠付率很不穩定。定價過高,影響產品的推廣和銷售,定價過低,又影響保險公司收益。第三,在歐美經濟發達、保險市場發達的國家,對貸款保證保險采取謹慎的態度,而中國目前的現狀,并沒有一套完整的社會信用體系,也沒有完善的信用監督和懲罰機制,權利人和保險人的利益得不到保障。第四,貸款保證保險的保險責任還包括由保險事故引起的其他費用,如鑒定費、訴訟費。責任范圍比一般的財險廣。第五,目前貸款保證保險市場規模較小,保險公司獲取的保費與其承擔的風險不匹配。再保一般不支持小額貸款保證保險,直保風險無法進行分攤。所以保險人的積極性也不高。

四、完善我國小額貸款保證保險的建議

(一)提高投保人投保積極性

1.實行保費部分返還激勵活動

如果義務人按《借款合同》如期償還權利人本金和利息,即,保險事故未發生,保險人可實行保費部分返還提高義務人投保積極性,降低違約率,減少道德風險,保障權利人利益,還可以增強保險公司的品牌宣傳力和提高保險公司的口碑。

2.給予適當的貸款利率優惠

如果義務人投保了貸款保證保險,權利人可以給予其適當的利率優惠,增加義務人投保的主動性。根據2015年5月10日國內公布的最新貸款利率,一年以內的短期貸款利率為5.10%,雖比最近5年最高的6.10%相比下降了一個百分點,但與一年整取2.25%的存款利率相比,還是高太多了。

(二)擴大被保險人權利保障

1.擴大保險責任范圍,填補權利人利息自負期的利息損失

對于權利人而言,利息自負期相對較長,利息損失較大。如果義務人剩余欠款為100萬元,權利人利息自負期為6個月,5.10%的利率算下來,利息就有25 500元。保險公司可以承擔部分的利息損失,按利息損失的比例承擔,或是按時間長短,減少權利人的損失。

(三)提高保險人經營貸款保證保險產品的積極性

1.在賠償保險金后,委托銀行主導追償

保險公司在賠償保險金后,獲得銀行簽署的《權益轉讓書》,依法向投保人進行追償。但由于信息的不對稱性,保險公司需要對投保人進行更全面的調查,增加了保險人的成本,雖然銀行會全面配合,但目前中國的保險公司獲取信息的渠道和能力還是不如銀行,保險人可以根據追償協議,委托銀行主導追償。

(四)其他建議

1.抓緊相關保證保險法律法規的出臺

保險說、擔保說和二元論都有理有據。本文認為探討貸款保證保險屬性沒有太多意義,反而阻礙小額貸款保證保險立法的進展。本文認為,2004年車貸險造成的市場混亂、法院判案混亂、監管混亂與法律法規的缺失有莫大關系。我黨堅持“有法可依、有法必依、執法必嚴、違法必究”的治國方針。完善了保證保險相關的法律制度建設,勢必會在有法必依的這一頁描上精彩的一筆。

2.籌建保險征信平臺

我國的信用體系建設仍處在初級階段,央行征信系統也尚未向保險公司全面開放,信息嚴重不對稱,保險公司處于劣勢。我國保險業可以利用各個保險公司的數據籌建保險行業的征信平臺,建立不良貸款的黑名單制度,將不良信用記錄納入中國人民銀行征信系統,實現信息共享。提升信息透明度,為保險公司合理評估小微型企業風險提供有力的數據支撐,也可以使保險公司對各企業和個人的風險狀況進行細分,并針對不同企業和個人確定相適應的費率政策,更好地服務小微型企業的發展。

注釋:

[1]陳文輝.中小企業信用擔保體系國際比較[M].北京:經濟科學社,2002.

[2]曾鳴.信用保證保險研究[M].上海:上海財經大學出版社,2009.

[3]許謹良.財產保險原理和實務[M].上海:上海財經大學出版社,2010.

[4]孫祁祥,鄭偉.2013中國保險業發展報告[M].北京:北京大學出版社,2013.

[5]吳劍潔.農村小額信貸保險發展模式研究[J].時代金融,2012(08).

[6]任自力.保證保險法律屬性再思考[J].保險研究,2013(07).

[7]巴曙松,游春.我國小微型企業貸款保證保險相關問題研究[J].經濟問題,2015(01).

[8] Aolin Leng,Junrui Zhang,Guangyuan Xing.Loan Guarantees and Guarantor Default Risk: Evidence from China[J].management review (In CHINESE),2014(10).

文慶飛(1993-),女,漢族,四川省宜賓人,研究生,單位:北京工商大學,研究方向:風險與保險。

猜你喜歡

福建質量管理(2020年16期)2020-02-25 16:10:00

伴侶(2018年11期)2018-11-22 03:18:50

百姓生活(2018年11期)2018-11-19 08:45:22

——與林剛先生商榷

上海保險(2018年3期)2018-04-03 09:35:31

山西青年(2017年17期)2017-01-30 06:42:57

長春大學學報(2014年5期)2014-03-25 04:08:22

——兼評《機動車交通事故責任強制保險條例》第42條第1款

湖北警官學院學報(2012年7期)2012-04-13 09:57:33

投資與理財(2009年14期)2009-08-12 04:58:24