銀行和企業間風險認知差異的影響因素研究

2016-09-26 02:39:12鄭生欽司紅運閆小波

山東建筑大學學報 2016年1期

鄭生欽,司紅運,閆小波

(山東建筑大學 管理工程學院,山東 濟南 250101)

?

銀行和企業間風險認知差異的影響因素研究

鄭生欽,司紅運,閆小波

(山東建筑大學 管理工程學院,山東 濟南 250101)

降低銀行與中小企業在項目風險上的認知差異,緩解信貸配給,是解決中小企業融資難的重要途徑。文章結合文獻從信貸配給的視角出發,總結了銀行和企業間認知差異產生的影響因素,并采用問卷調研和DEMATEL模型分析這些影響因素之間的關系,提出降低銀行和企業間認知差異的相關建議。結果表明:資信采集與評估規范程度、企業自身信譽、銀行和企業間積極有效的溝通及社會信用體系建設這四個因素的中心度較大,分別為6.729、6.357、5.889和5.748,它們是銀行和企業間認知差異產生的關鍵影響因素;而銀行信息生產能力、對企業資信采集與評估這兩個因素的原因度最為顯著,分別為-1.064和-1.027,其是銀行和企業間認知差異擴大的最直接的影響因素。

認知差異;信貸配給;DEMATEL模型;關鍵影響因素

0 引言

中小企業憑借自身的靈活性和多樣性在經濟運行中發揮越來越重要的作用,但是“融資難”卻成了很多中小企業發展的瓶頸。雖然政府在不斷地出臺扶持政策,銀行也在不斷地改進服務,但是中小企業融資難的問題始終難于破解[1]。隨著銀行資本約束的不斷強化,銀行針對中小企業的信貸配給日趨嚴格,越來越多的即便是符合貸款條件的中小企業也無法從銀行獲取到足夠的資金支持。根據Arnold的研究可知,由于現實中銀行存在一定程度的壟斷,信貸配給是無法從根本上解決的[2]。由此看來,尋求帕累托改進,緩解信貸配給,是目前亟需解決的難題。

根據Stiglitz和Weiss的研究,在信息不對稱市場中利率水平變化會引發逆向選擇與道德風險問題,商業銀行貸款平均預期收益是利率水平的非單調函數,從而證明信貸配給有可能成為信貸市場的均衡狀態[3]。Williamson認為,由于事后審查成本的存在所引起的銀行和企業間事后信息不對稱,有可能導致信貸配給[4]。Bond等建立了發展中國家的動態實證模型,結果表面當金融中介得到發展時,信貸配給會有所緩解,中小企業的資產回報率明顯提高[5]。國內的學者結合中國的情況也做了諸多研究。楚建德等在內生化企業規模和抵押品價值模型基礎上分析了銀行和貸款企業的行為,認為抵押品價值過高是當前我國中小企業信貸配給的主要原因[6]。任月婷結合中國的經濟制度和運行特征,分析了國有銀行對中小企業實行信貸配給的原因,并從中小企業自身,國有銀行和經濟信用環境方面提出了改善中小企業融資難題的政策建議[7]。徐強通過將風險認知差異引入信貸配給模型,分析得出風險認知差異作為項目融資客觀存在的問題,直接影響著信貸配給的嚴重程度[8]。馬理通過改進風險認知差異函數,分析了有貸款需求的企業比例和能夠獲得銀行貸款企業比例的差值,從而證明信貸配給程度與風險認知差異之間存在著正相關關系[9]。

以上學者從多個視角論證了信貸配給產生的原因以及風險甄別機制的設計,同時也證明縮小銀行和企業間風險認知差異可以緩解信貸配給,但是忽視了風險認知差異作為銀行和企業間客觀存在的事實,其產生的關鍵因素有哪些;造成其擴大的、最直接的影響因素有哪些,它們之間又有什么樣的關系,文章擬從信貸配給的視角出發,通過大量文獻研讀對銀行和企業間風險認知差異產生的影響因素進行總結,利用DEMATEL模型解決以上三個問題,并提出縮小銀行和企業間風險認知差異的相關對策。

1 影響因素選取

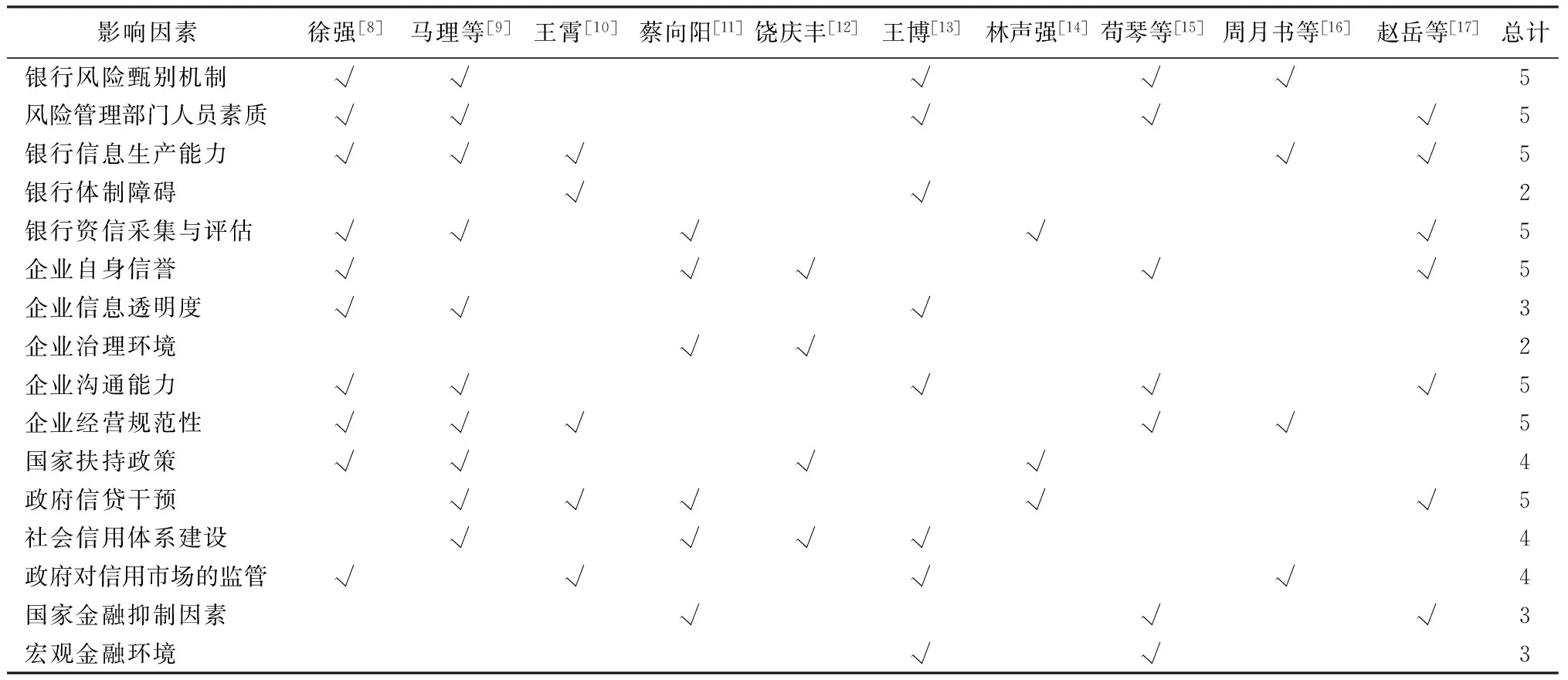

影響銀行和企業間認知差異產生的因素很多,通過對大量相關文獻[8-17]的閱讀整理發現,對不同學者認為的影響因素選取進行統計,見表1。

表1 銀行和企業間認識差異影響因素研究統計

由表1可以看出,對銀行和企業間認知差異影響因素的研究,不同學者對因素選取持不同態度,有些指標選取雖比較詳細但不夠全面,比如饒慶豐的研究很詳細但是沒有考慮銀行風險管理及資信評估等方面對銀行和企業間認知差異的影響;有的學者選取了銀行、政府、社會等方面問題作為影響因素,但對企業自身問題方面有所忽視。

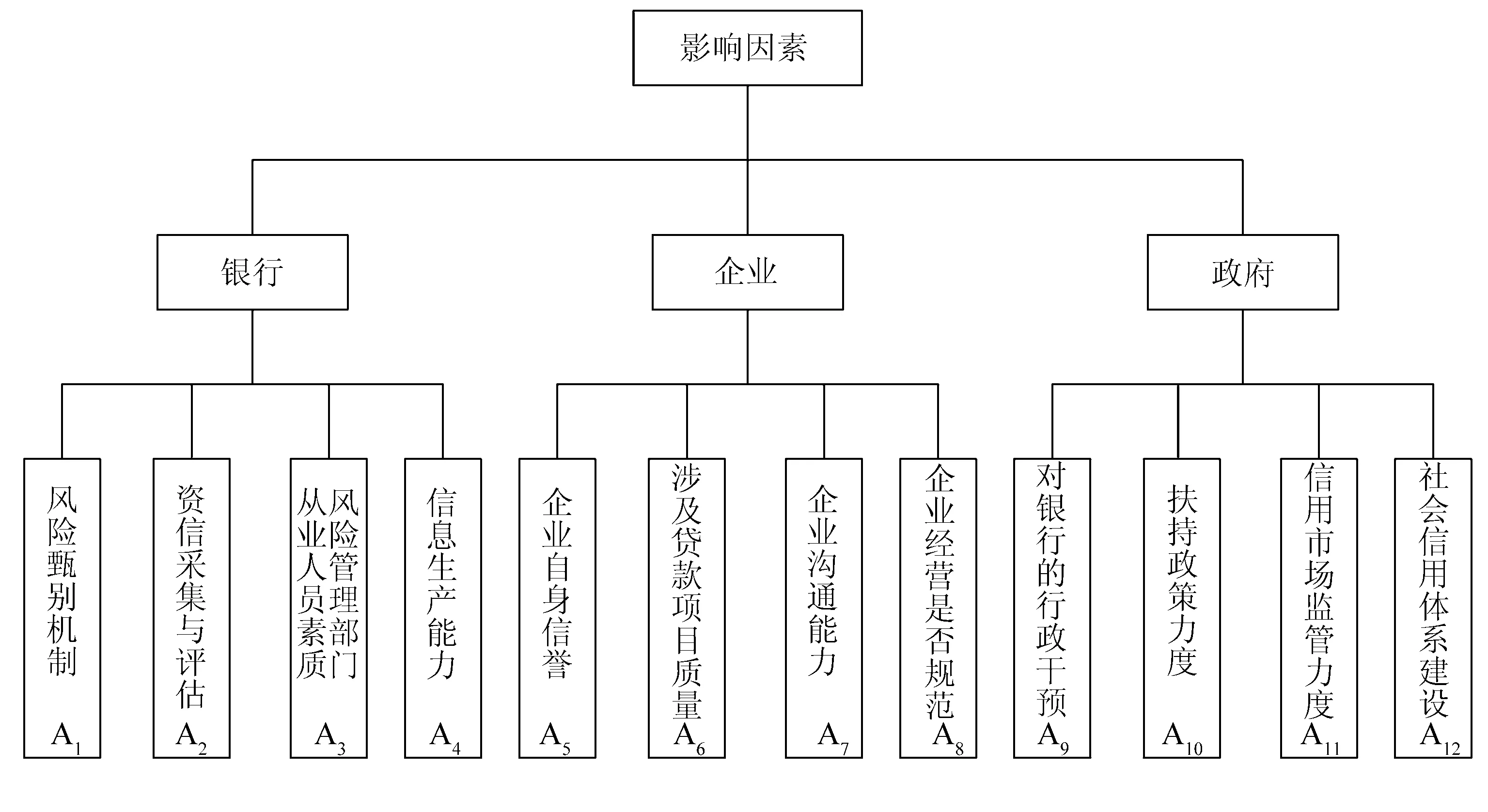

基于此,通過對上述研究者選取影響因素的比較研究,文章從銀行、企業和政府三個角度分別歸納出4個影響銀行和企業間風險認知差異的因素,如圖1所示。

圖1 銀企之間風險認知差異產生的影響因素

2 基于DEMATEL模型分析關鍵影響因素

DEMATEL模型是由美國學者Fontela提出的一種運用矩陣工具與圖論對系統的相關因素進行分析的方法,通過收集數據并進行定量分析來找出系統中影響要素之間的基本邏輯關系與直接影響關系,判斷出要素之間關系的有無及其強弱[18]。因此,文章將借助DEMATEL模型及Matlab工具對這12個因素進行以下分析。

2.1問卷調研

根據前述提取的影響因素,對濟南市高新區舉辦的第二屆銀行企業交流會上到訪的76名專家進行了問卷調查,分析了每一個影響因素與其它因素之間的直接影響關系。為了能夠對影響因素之間的關系進行科學、客觀的評價,文章對調研對象的要求為:來自不同地區,項目融資經驗不少于8年,同時為兼顧融資過程中各方的觀點,調研范圍涵蓋銀行、企業、政府和擔保公司等多種機構,他們所從事的工作包括中小企業、擔保公司負責人,商業銀行信貸部門工作人員,工商局及政府工作人員等,其問卷的填寫能夠如實反映銀行和企業間認知差異產生的影響現狀。對回收的問卷進行整理匯總,最終有效問卷為64份。其中,中小企業、商業銀行和工商局及政府機構各有25、19和20份。

2.2模型分析

2.2.1確定影響因素之間的直接影響程度

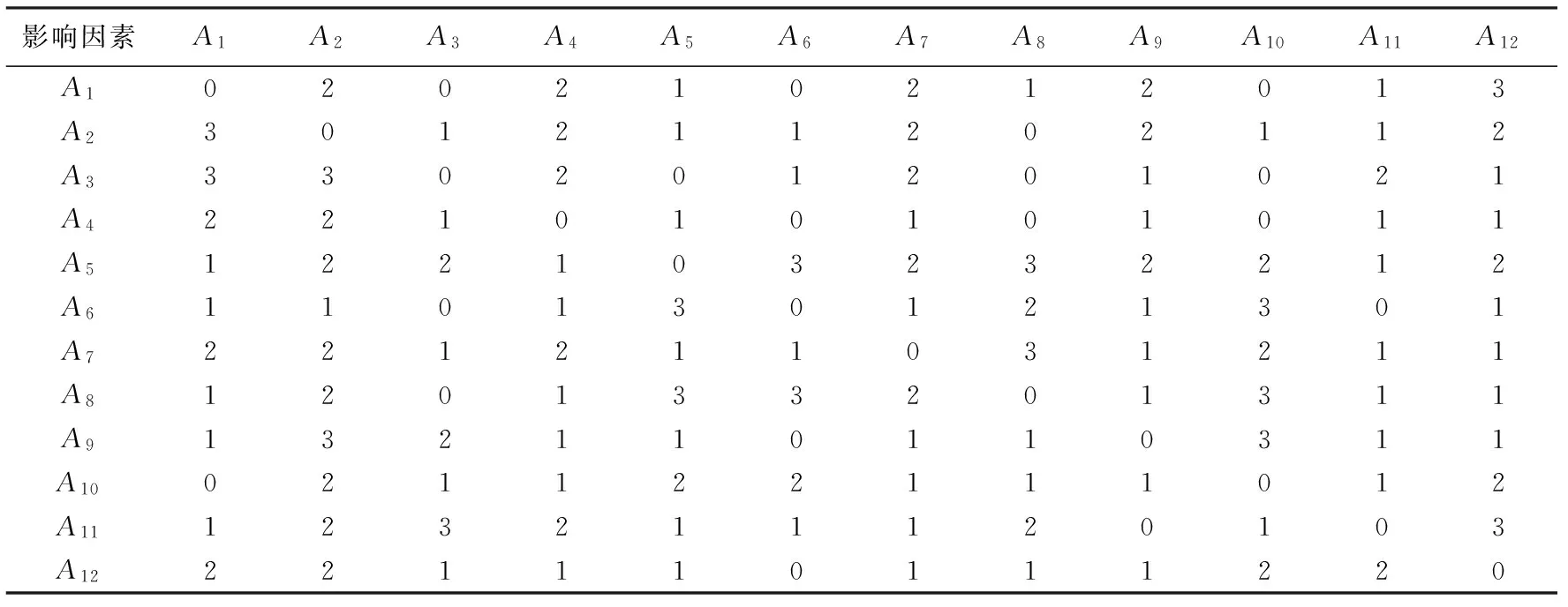

根據問卷所得數據構建直接影響矩陣X=[Xij]n×n,Xij具體按照式(1)標準取值為

(1)

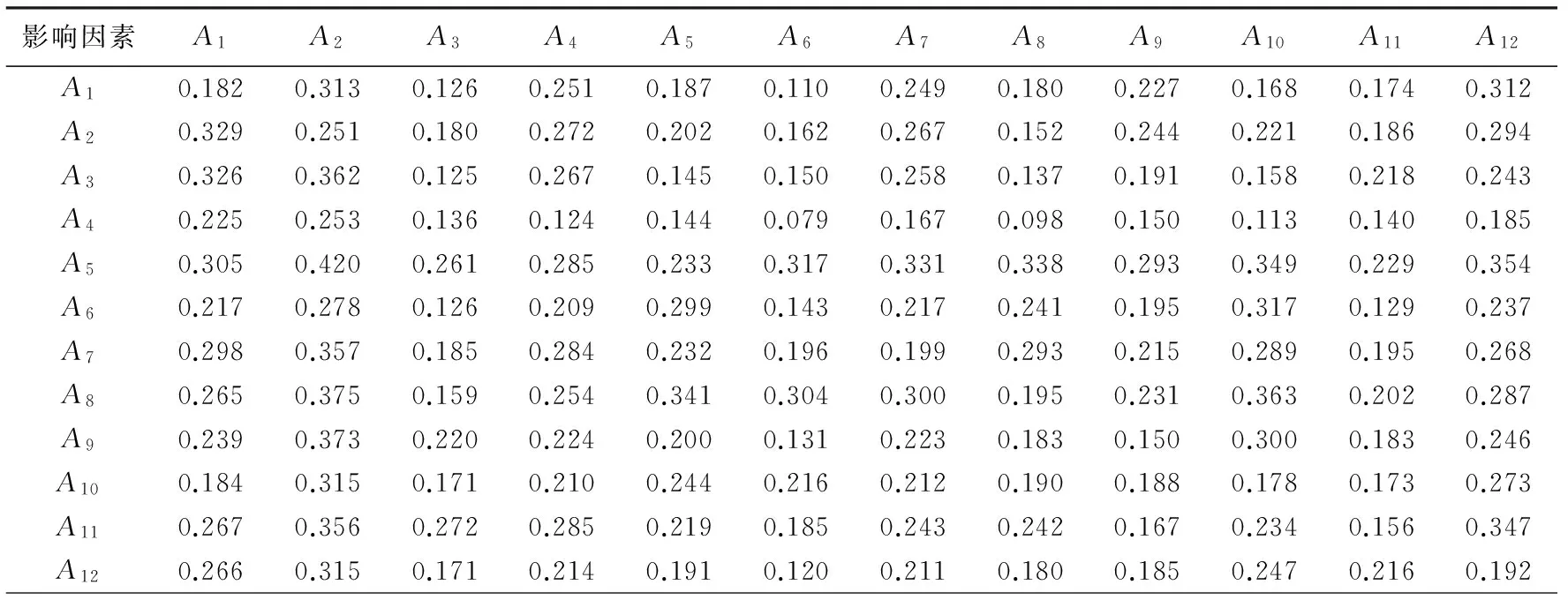

由式(1)可得到直接影響矩陣,見表2。

表2 銀企之間認知差異產生的影響因素的直接影響矩陣X

2.2.2對直接影響矩陣X進行規范化處理

根據式(2)計算出規范化直接影響矩陣G為

(2)

式(3)確定綜合影響矩陣T為

T=G(1-G)-1,T=(tij)n×n

(3)

式中:G為直接影響矩陣;T為綜合影響矩陣;n為影響因素的個數;aij、gij、tij分別為直接影響矩陣X、規范化直接影響矩陣G和綜合影響矩陣T中第i行第j列的數值,為n階單位矩陣。求出G后,根據式(3)并利用Matlab軟件計算分析得到影響因素的綜合影響矩陣T,見表3。

表3 銀行和企業間認知差異產生的影響因素的綜合影響矩陣T

2.2.3確定因素之間的影響度和被影響度

矩陣T中的每行元素相加得到因素的影響度fi,每列元素相加得到因素的被影響度ei,計算式(4)、(5)為

(4)

(5)

式中:fi為影響度;ei為被影響度;n為影響因素的個數;tij為綜合影響矩陣T中第i行第j列的數值。

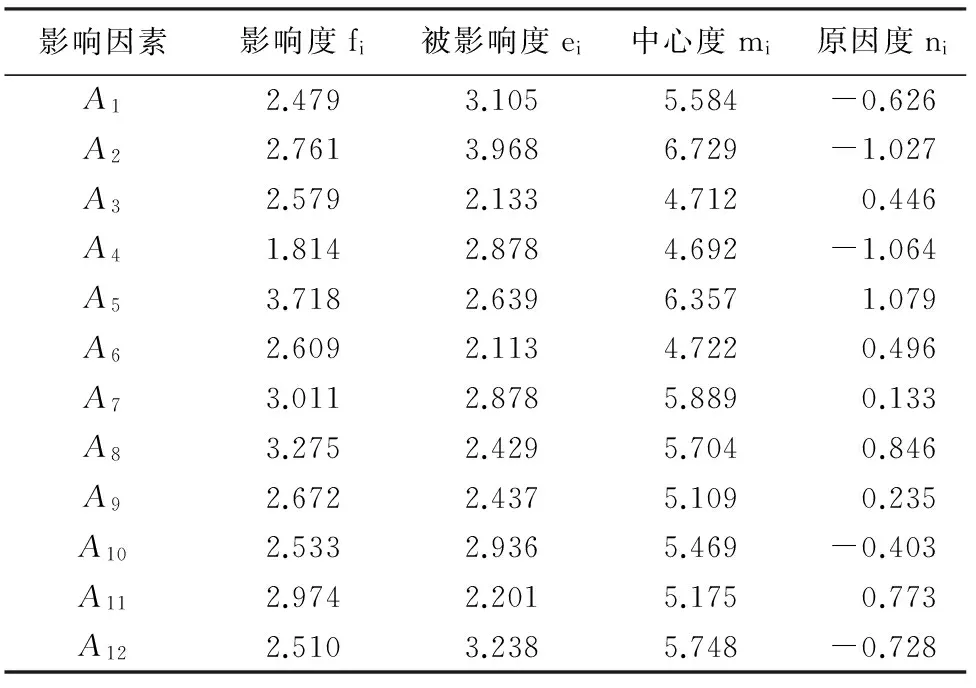

根據表3及式(4)和(5),利用Excel計算出銀行和企業間認知差異產生影響因素的影響度fi和被影響度ei,見表4。

2.2.4確定因素之間的中心度與原因度

中心度mi等于因素的影響度與被影響度的和,用中心度來衡量因素在系統中的作用大小。原因度ni等于因素的影響度與被影響度之間的差值,用原因度來衡量某個因素對系統中其他因素的影響程度大小。如果ni>0,其為原因因素,表示該因素對其他因素的影響比較大;如果ni<0,則為結果因素,表示該因素受其他因素的影響比較大,其計算式(6)、(7)為

mi=fi+ei,(i=1,2,…n)

(6)

ni=fi-ei,(i=1,2,…n)

(7)

式中:mi為中心度;ni為原因度

根據影響度fi和被影響度ei及式(6)和(7),計算出銀行和企業間認知差異產生的影響因素的中心度與原因度,見表4。

表4 銀行和企業間認知差異產生的影響因素綜合分析

2.2.5中心度與原因度分析

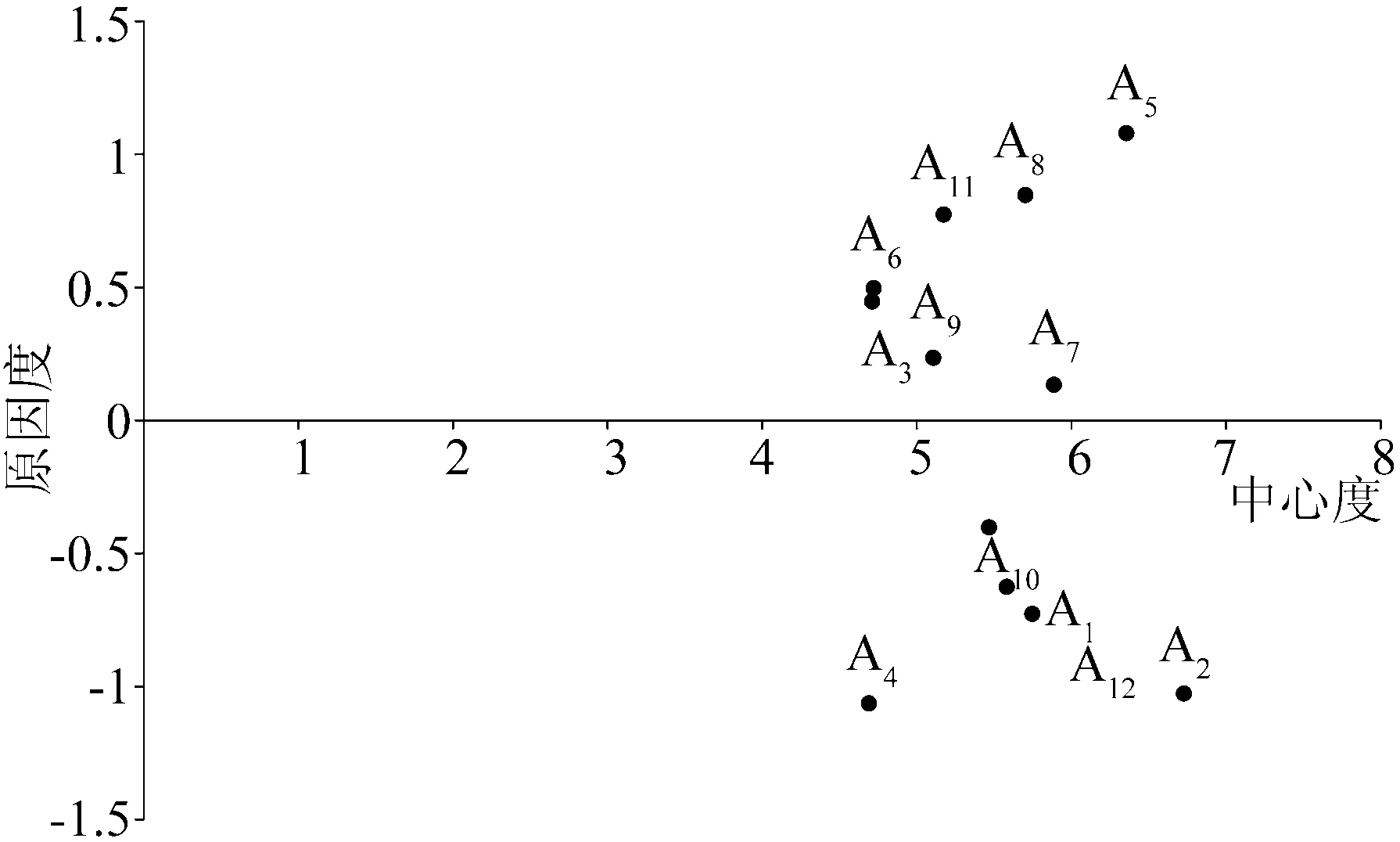

根據各個因素的中心度和原因度建立笛卡爾坐標系,將各個因素標示在圖中,形成如圖2所示的銀行和企業間認知差異產生的影響因素分布圖。橫軸以上為原因因素,橫軸以下為結果因素。

圖2 銀行和企業間認識差異產生的影響因素的重要程度分布圖

由圖2可知,A2、A5、A7、A12這四個因素的中心度較大,分別為6.729、6.357、5.889和5.748,說明A2銀行對企業資信采集與評估、A5企業自身信譽、A7企業溝通能力及A12社會信用體系建設完善程度是影響銀行和企業間認知差異產生的最重要的因素,在銀行與企業的認知差異產生中起到決定性作用。

A3、A5、A6、A7、A8、A9和A11為原因因素,其原因度均大于0,其中A5企業自身信譽、A8企業經營是否規范與A11信用市場監督力度這三個因素的原因度最為顯著,對其它因素的影響較大;A1、A2、A4、A10和A12為結果因素,其原因度均小于0,這些因素受其它因素影響較大,是原因因素對認知差異產生作用的媒介,尤其是A4銀行信息生產能力、A2對企業資信采集與評估這兩個因素的原因度最為顯著,分別為-1.064和-1.027,是造成銀行和企業間認知差異擴大的最直接的因素。

3 結論

中小企業信貸配給問題引起愈發愈多的學者關注,銀行和企業間風險認知差異的縮小在一定程度上可以緩解信貸配給,那么找出風險認知差異產生的關鍵影響因素對解決中小企業融資難問題具有重要的意義。文章通過文獻研讀歸納出銀行和企業間認知差異產生的影響因素,在此基礎上進行大范圍的問卷調查,并利用DEMATEL模型分析得出銀行和企業間認知差異產生的關鍵影響因素以及各因素之間的直接影響關系,結果表明:

(1) 銀行對企業資信采集與評估、企業自身信譽、企業溝通能力及社會信用體系建設完善程度是銀行和企業間認知差異產生的最關鍵的影響因素,其中心度分別為6.729、6.357、5.889和5.748,應該著重從這幾個方面入手,縮小銀行與企業的認知差異,緩解中小企業面臨的信貸配給。

(2) 銀行信息生產能力、對企業資信采集與評估是銀行和企業間認知差異擴大的最直接的兩個影響因素,其原因度最為顯著,分別為-1.064和-1.027。一旦銀行信息生產能力不足,對企業資信采集與評估欠缺,信貸配給的程度將進一步加深。

[1]李勤.供應鏈融資對中小企業信貸配給的影響[D].北京:中國社會科學院研究生院,2010.

[2]ArnoldL.G. ,RileyJ.G..Onthepossibilityofcreditrationinginthestiglitz-weissmodel[J].AmericanEconomicReview, 2009, 99(5):2012-2021.

[3]WeissA.S..Creditrationinginmarketswithimperfectinformation[J].AmericanEconomicsReview,1981,71(3):393-410.

[4]WilliamsonS..Costlymonitoring,financialintermediation,andequilibriumcreditrationing[J].JournalofMonetaryEconomics, 1986, 18:159-179.

[5]BondE.,TyboutJ.,UtarH..Creditrationing,riskaversionandindustrialevolutionindevelopingcountries[J].InternationalEconomicReview,2015,56(3):695-722.

[6]楚建德,牛旻昱.銀行信貸配給下的我國中小企業融資問題研究——基于內生化企業規模和抵押品價值模型視界[J].生產力研究,2011(3):190-191.

[7]任月婷.從信貸配給角度看國有商業銀行對中小企業的融資問題[J].現代經濟信息,2010(16):59-60.

[8]徐強.風險認知差異與信貸配給程度的關系[J].預測,2005(1):44-47.

[9]馬理,劉洋,牛勇.認知差異對商業銀行信貸配給的影響效應分析[J].中國管理科學,2013(5):23-28.

[10]王霄,張捷.銀行信貸配給與中小企業貸款——一個內生化抵押品和企業規模的理論模型[J].經濟研究,2003(7):68-75.

[11]蔡向陽.中小企業信貸配給影響因素理論分析[D].北京:中國農業大學,2005.

[12]楊桂紅.科技型中小企業融資影響因素分析[J].現代商貿工業,2009(20):136-138.

[13]王博.銀行體制、信貸配給與我國中小企業的融資困難[J].中國經濟問題,2008(5):55-61.

[14]林聲強.信貸配給與中小企業貸款難問題的探討[J].福建論壇,2006(1):23-26.

[15]茍琴,黃益平,劉曉光.銀行信貸配置真的存在所有制歧視嗎?[J].管理世界,2014(1):16-26.

[16]李楊.農村小額貸款公司對農村小微企業正規信貸配給的影響分析[J].中國農村經濟,2013(7):85-95.

[17]趙岳,譚之博.電子商務、銀行信貸與中小企業融資——一個基于信息經濟學的理論模型[J].經濟研究,2012(7):99-112.

[18]金衛健,胡漢輝.模糊DEMATEL方法的拓展應用[J].統計與決策,2011(23):170-171.

(學科責編:李雪蕾)

Study on influencing factors of cognitive differencesinriskbetweenbanksandenterprises

Zheng Shengqin, Si Hongyun, Yan Xiaobo

(School of Management and Engineering, Shandong Jianzhu University, Jinan 250101, China)

Reducingthecognitivedifferencesbetweenbanksandmiddleandsmall-sizedenterprisesinprojectriskandeasingcreditrationing,isanimportantwaytosolvethefinancingdifficultiesofsmallandmedium-sizedenterprises.Fromtheperspectiveofcreditrationing,thearticlefindsouttheimpartfactorsofcognitivedifferencesbetweenthebanksandmiddleandsmall-sizedenterprisesthroughliteratureresearch,andusestheDEMATELmodeltoanalyzetherelationshipbetweenthesefactors.Last,itputsforwardtherelevantsuggestionsonreducingcognitivedifferencesbetweenbanksandenterprises.Itisfoundthatthefourfactors,thestandardofcreditcollectionandevaluation,enterprisecredibility,effectivecommunicationbetweenthebanksandenterprises,andthesocialcreditsystemconstruction,havethegreatestcentrality,whichis6.729, 6.357, 5.889,and5.748.Theyarethekeyfactorsofinfluencingthecognitivedifferencebetweenbanksandenterprises.However,thereasonsforthebank’sinformationcapacityandthecreditcollectionandevaluationforenterpriseisnoteworthy,whichare-1.064and-1.027respectively.Thetwofactorsarethemostimmediateinfluencefactorsofexpandingonthecognitivedifferencesbetweenbanksandenterprises.

cognitivedifferences;creditrationing;DEMATELmodel;keyinfluencingfactors

2015-09-02

鄭生欽(1963-),男,副教授,博士,主要從事房地產開發、項目融資、項目管理等方面的研究.E-mail:zhshqin@163.com

1673-7644(2016)01-0027-06

F832.3

A

猜你喜歡

音樂探索(2022年2期)2022-05-30 21:01:37

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

中國塑料(2016年3期)2016-06-15 20:30:00

上海國資(2015年8期)2015-12-23 01:47:31