居民手機銀行使用行為影響因素研究

——以江蘇省泰州市為例

2016-10-10 08:52:34桂心馳解婭婷

安徽農(nóng)業(yè)科學(xué) 2016年23期

桂心馳, 張 雪, 解婭婷

(南京農(nóng)業(yè)大學(xué)金融學(xué)院,江蘇南京 210095)

?

居民手機銀行使用行為影響因素研究

——以江蘇省泰州市為例

桂心馳, 張 雪, 解婭婷

(南京農(nóng)業(yè)大學(xué)金融學(xué)院,江蘇南京 210095)

基于對江蘇省泰州市居民選擇手機銀行行為的調(diào)查,收集數(shù)據(jù),建立Logistic模型對影響居民手機銀行使用行為的顯著因素進行分析,結(jié)果表明:教育程度、周圍人使用情況、對手機銀行安全性的認知、對手機銀行界面美觀操作舒適的認知對泰州地區(qū)居民選擇手機銀行行為有顯著影響,并從銀行和政府職能角度提出建議,以期對手機銀行的發(fā)展產(chǎn)生積極影響。

手機銀行;移動支付;影響因素;Logistic模型

隨著手機的普及和網(wǎng)絡(luò)4G時代的來臨,移動支付在人們生活中扮演著越來越重要的角色。手機銀行,也可稱為移動銀行,是移動支付的一種重要方式,是銀行業(yè)金融機構(gòu)與移動通訊運營商之間通過跨行業(yè)合作,借助移動互聯(lián)網(wǎng)絡(luò)平臺,以手機作為終端,向客戶提供銀行服務(wù)的一種金融服務(wù)方式[1]。

手機銀行不僅以其高度差異化、具有貼身體驗的服務(wù)模式成為吸引高端客戶的利器,更是節(jié)約經(jīng)營成本的好幫手[2]。未來銀行的規(guī)模不再以網(wǎng)點數(shù)、員工數(shù)衡量,憑借低廉的上網(wǎng)成本、先進的手機終端以及開放的客戶優(yōu)勢,手機銀行將驅(qū)動商業(yè)銀行業(yè)務(wù)模式發(fā)生新的轉(zhuǎn)型和變革,也勢必將成為中外銀行爭奪的焦點[2]。

為了能更好地設(shè)計出滿足消費者需求的手機銀行業(yè)務(wù)并推廣,該文通過文獻分析、實地調(diào)研,對影響居民選擇手機銀行的因素進行描述分析,并通過Logistic模型研究其影響結(jié)果和程度。同時,從銀行角度提出建議,以期對手機銀行的發(fā)展產(chǎn)生積極影響,為用戶帶來便利。

1 樣本描述

1.1 樣本獲取調(diào)查地址為江蘇省泰州市海陵區(qū)。共發(fā)放450份問卷,收回問卷408份,其中有效問卷372份。

1.2樣本基本情況與手機銀行使用情況

1.2.1性別。由表1可知,樣本中,男女性人數(shù)各占50%,男性使用手機銀行的比例稍大于女性。

1.2.2年齡。由表2可知,樣本中,22~45歲的受訪者最多,占75%;22歲以下受訪者占12.90%;45歲以上受訪者占12.10%。45歲以下受訪者使用比例都在60%以上。

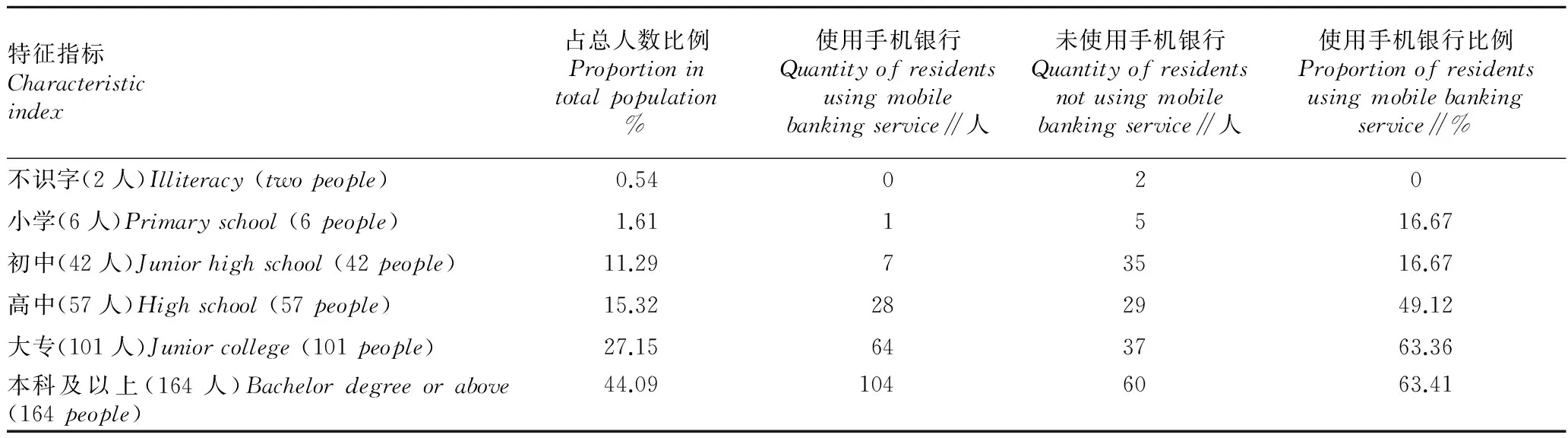

1.2.3受教育程度。由表3可知,樣本中本科及以上人數(shù)最多,占44.09%。小學(xué)與初中學(xué)歷受訪者使用手機銀行比例相同,隨著學(xué)歷的提高,使用手機銀行的比例也逐漸增加。從不識字到小學(xué),初中到高中,高中到大專,有比較明顯的跨度。

1.2.4戶口。由表4可知,樣本中農(nóng)村戶口占比36.29%,使用手機銀行的比例為51.11%,非農(nóng)戶口占比62.90%,使用手機銀行的比例為57.69%。非農(nóng)比農(nóng)村戶口受訪者使用手機銀行的比例略高。

2 對手機銀行的認知和使用情況

2.1手機銀行與第三方支付軟件(支付寶、微信支付等)使用情況對比

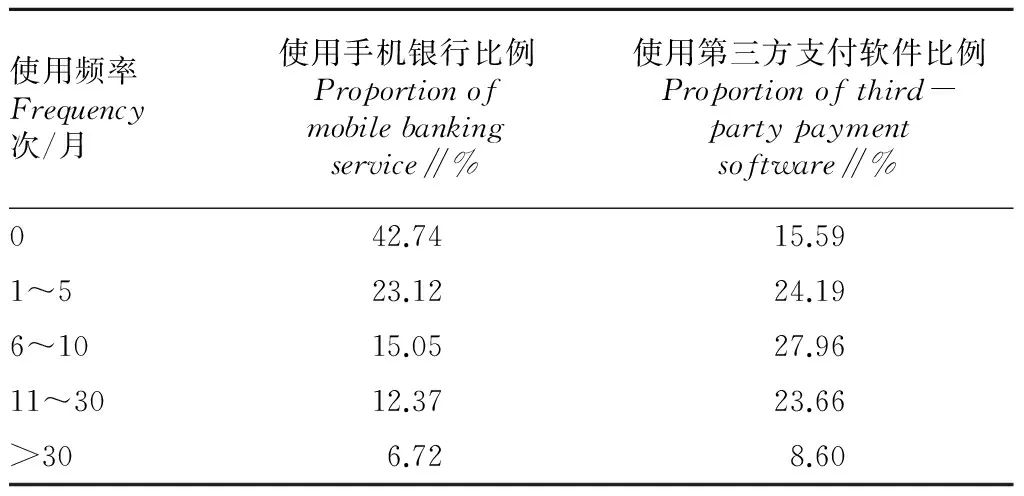

2.1.1使用頻率。由表5可知,手機銀行普及率不及第三方支付軟件,受訪者中未使用比例達到42.74%,而第三方支付軟件未使用比例僅為15.59%。從每月平均使用次數(shù)來看,使用第三方支付的次數(shù)普遍多于使用手機銀行。可以看出,手機銀行普及的廣度、深度都不及第三方支付。

表2 樣本年齡與手機銀行使用情況交叉統(tǒng)計

表3 樣本受教育程度與手機銀行使用情況交叉統(tǒng)計

表4 樣本戶口與手機銀行使用情況交叉統(tǒng)計

表5手機銀行的頻率與第三方支付軟件使用頻率對比

Table5Comparisonbetweenthefrequencyofusingmobilebankingserviceandthird-partypaymentsoftware

使用頻率Frequency次/月使用手機銀行比例Proportionofmobilebankingservice∥%使用第三方支付軟件比例Proportionofthird-partypaymentsoftware∥%042.7415.591~523.1224.196~1015.0527.9611~3012.3723.66>306.728.60

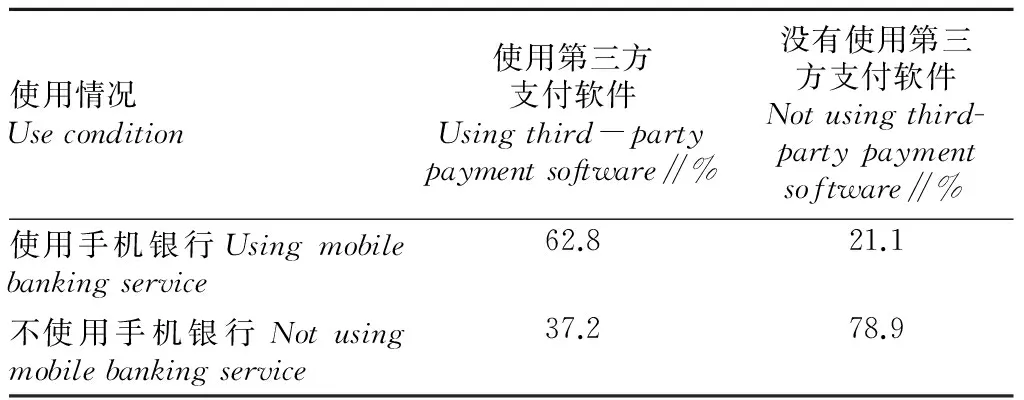

2.1.2交叉統(tǒng)計。由表6可知,使用第三方支付軟件的301人中,有62.8%使用手機銀行,沒有使用第三方支付軟件的71人中,僅有21.1%選擇手機銀行。雖然第三方支付對手機銀行有一定替代性,但使用第三方支付軟件的受訪者會比不使用的選擇手機銀行的可能性高很多。因為使用第三方軟件的受訪者接受新事物的能力與學(xué)習(xí)能力較強,對移動支付的需求也較強。

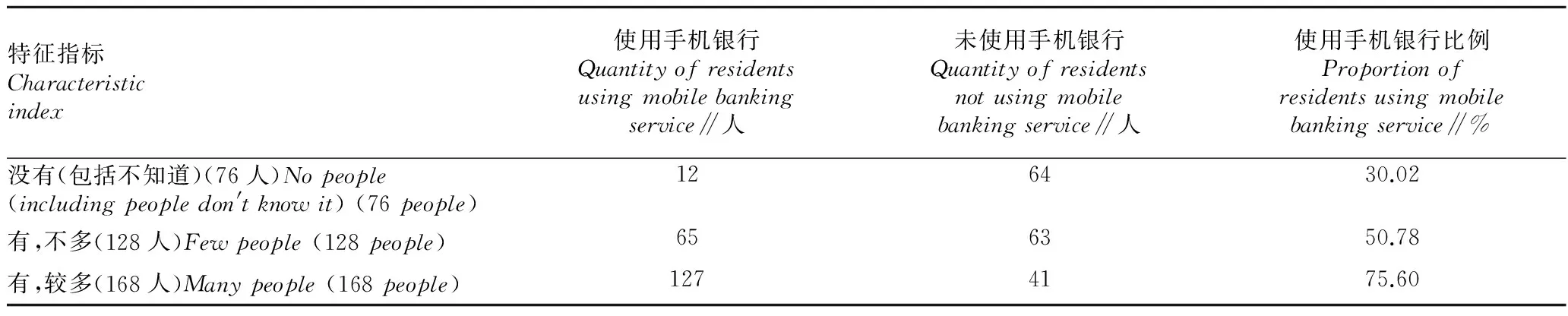

2.2周圍人使用情況由表7可知,周圍使用手機銀行人數(shù)多的受訪者有168人,使用手機銀行的比例為75.60%,周圍使用人數(shù)不多的受訪者有128人,使用手機銀行的比例為50.78%,周圍沒有人使用手機銀行的受訪者有76人,使用手機銀行的比例為30.02%。

表6手機銀行與第三方支付軟件使用情況交叉統(tǒng)計

Table6Crossstatisticsofuseconditionofmobilebankingserviceandthird-partypaymentsoftware

使用情況Usecondition使用第三方支付軟件Usingthird-partypaymentsoftware∥%沒有使用第三方支付軟件Notusingthird-partypaymentsoftware∥%使用手機銀行Usingmobilebankingservice62.821.1不使用手機銀行Notusingmobilebankingservice37.278.9

2.3家距最近銀行的距離由表8可知,家距最近銀行0.5km以下的受訪者使用手機銀行的比例為48.06%,家距最近銀行0.5~2.0km的受訪者與家距最近銀行1~2km的受訪者使用手機銀行的比例大致相同,分別為60.74%與60.00%,家距最近銀行2km以上的受訪者使用手機銀行的比例為47.46%。

表7 周圍人使用情況與手機銀行使用情況交叉統(tǒng)計

3 手機銀行使用行為影響因素計量模型分析

調(diào)查分析表明,許多因素對受訪者使用手機銀行產(chǎn)生影響。包括性別、年齡、職業(yè)、受教育程度、戶口、個人年收入、家距最近銀行的距離、使用的手機網(wǎng)絡(luò)、是否使用第三方支付軟件、對手機銀行安全性認知、對手機銀行便捷性認知、對手續(xù)費用認知、對手機銀行功能完善程度認知、對手機銀行使用簡易度的認知、對銀行推廣和使用指導(dǎo)的認知。

根據(jù)數(shù)據(jù)的可用性和因素的有用性選擇了9個因素,采用Logistic回歸模型分析對受訪者使用手機銀行有顯著影響的因素,Logistic模型建立如下:

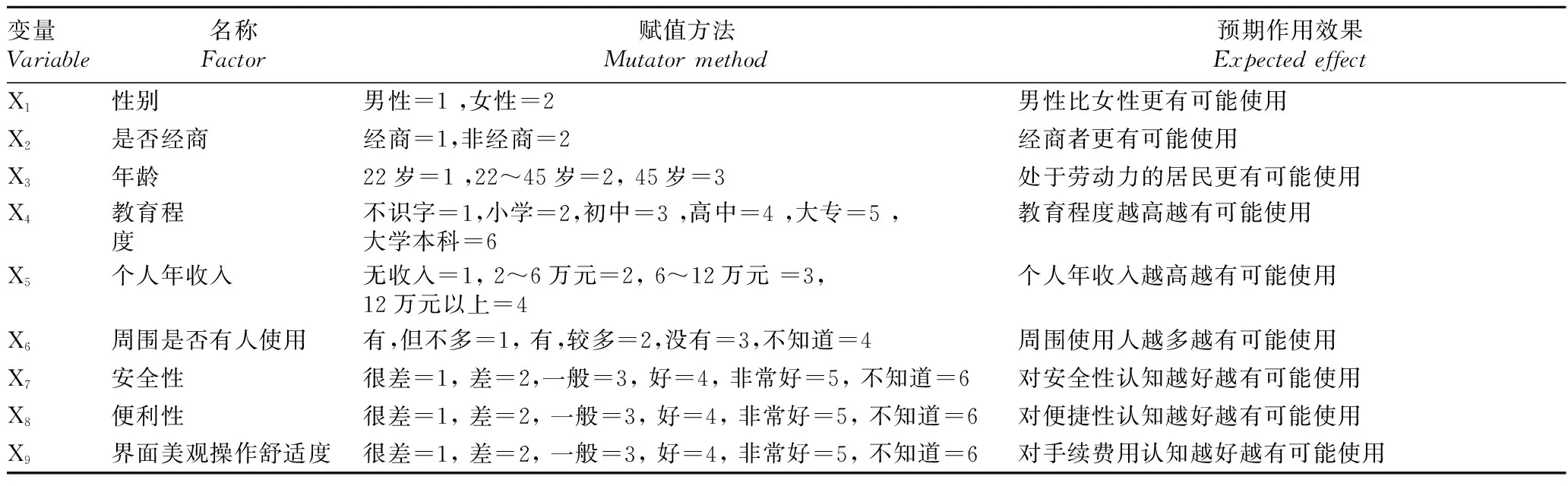

表9 手機銀行使用行為影響因素變量代號及賦值方法

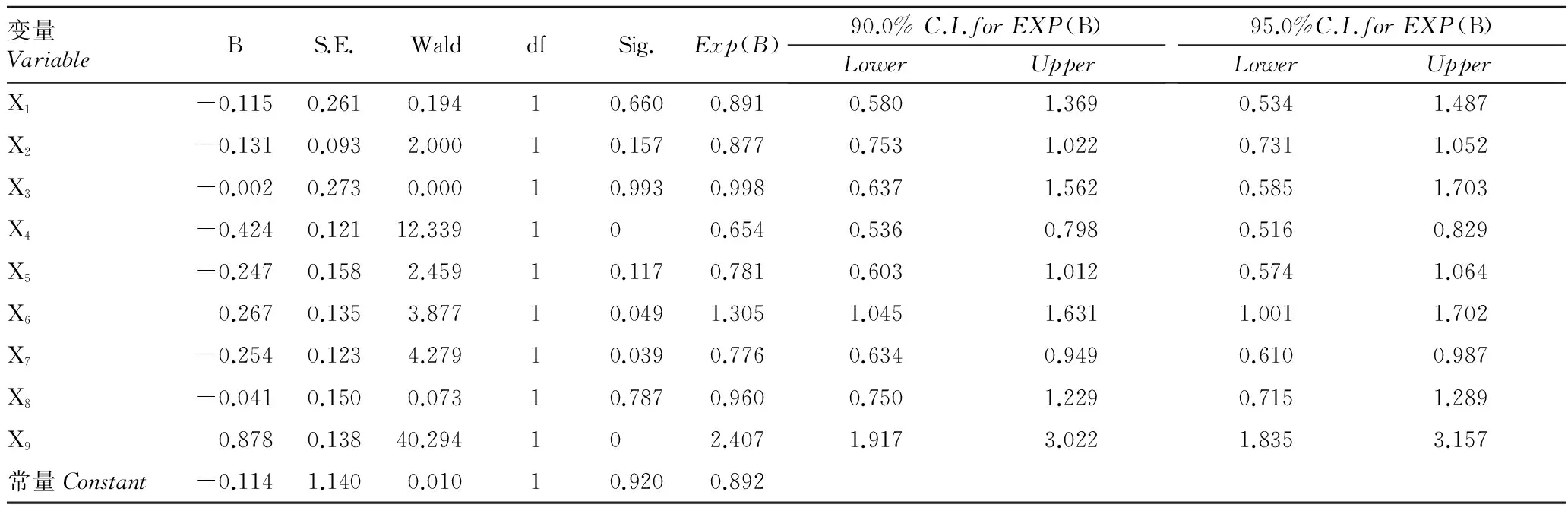

首先,將調(diào)查表中的所有因素強行進入方程作Logistic分析,在90%或95%的置信區(qū)間下,其中P(也就是Sig.)<0.05的因素包括:受教育程度、周圍是否有人用手機、對手機銀行安全性的認知及對界面美觀操作舒適度的認知4項,由于方程中包含了性別、年齡、是否經(jīng)商、個人年收入、對支付便利的認知程度5項不顯著的解釋變量P(也就是Sig.)>0.05,因此應(yīng)以如下方法重新建立模型(表10)。

表10 條件Logistic單因素分析回歸結(jié)果

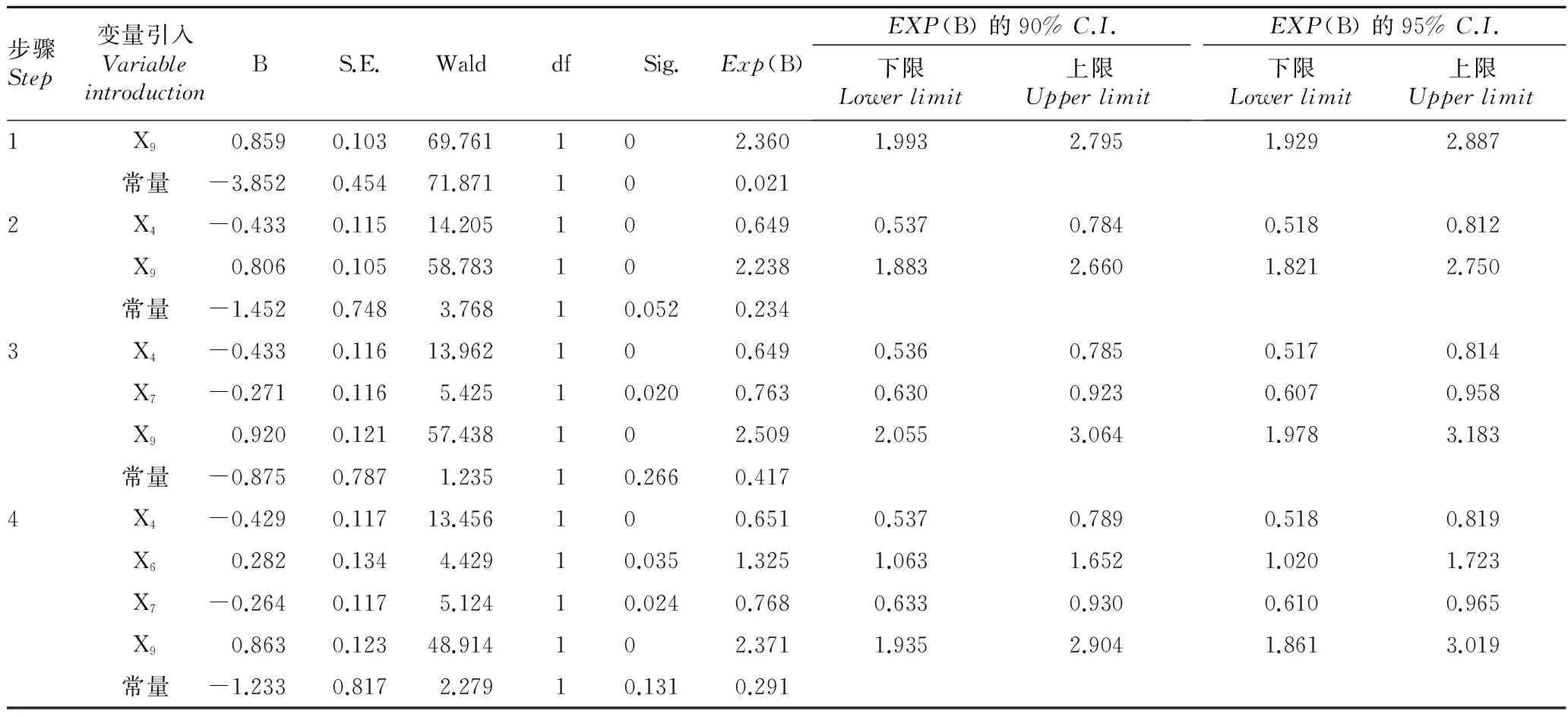

再運用Wald概率統(tǒng)計法,向前逐步選擇自變量進行回歸,在90% 或95%置信區(qū)間下,最終進入方程的因素有受教育程度(X4)、周圍是否有人使用手機銀行(X6)、手機銀行安全性(X7)、界面美觀操作舒適度(X9)。OR的值分別為0.651(95%可信區(qū)間為0.518~0.819)、1.325(95%可信區(qū)間為1.020~1.723)、0.768(95%的可信區(qū)間為0.610~0.965)、0.371(95%的可信區(qū)間為1.861~3.019)(表11)。從整體方程的顯著性來看,-2對數(shù)似然值分別為423.911、408.922、403.145、398.655,得出最終總體方程顯著,擬合優(yōu)度也較好(表12)。

表11 條件Logistic多因素分析引入方程的因素(P=0.05)

受教育程度這一變量的模型系數(shù)為-0.429,說明受教育程度越高,選擇手機銀行的可能就越大。這與之前的假設(shè)一致,受教育程度越高的人,對新事物接受能力越強,越容易選擇手機銀行。在不識字、小學(xué)、初中、高中、大專、大學(xué)本專科及以上教育程度的受訪者中,使用手機銀行的比例分別為0、16.67%、49.12%、63.37%、63.41%。

周圍是否有人使用手機銀行這一變量的模型系數(shù)為0.282,周圍使用手機銀行的人越多,人們越有可能選擇手機銀行。選擇“有,但不多” “有,較多” “沒有” “不知道”的受訪者中,使用手機銀行的比例分別為50.78%、24.40%、13.04%、16.98%。周圍人使用手機銀行,受訪者通過“眼見”“耳聽”,潛移默化中受到影響,更加容易選擇手機銀行。但是通過數(shù)據(jù)統(tǒng)計也可以看到,使用和未使用過手機銀行的受訪者中,選擇“有,但不多”的人分別占50.78%和49.22%,相差不大,說明這種影響可能是在周圍使用的人數(shù)達到一定數(shù)量后,才產(chǎn)生比較明顯的作用。

表12 模型匯總

手機銀行安全性模型系數(shù)為-0.264,人們對手機銀行的安全性認知越高,越有可能選擇手機銀行。符合之前的假設(shè)。選擇“很差” “差” “一般” “好” “非常好” “不知道”的受訪者中,使用手機銀行的比例分別為40.00%、14.29%、59.50%、25.00%、80.00%、16.67%。

手機銀行界面美觀操作舒適度的模型系數(shù)為0.863。雖然不符合之前假設(shè)“對手機銀行界面美觀操作舒適度認知越高,選擇手機銀行的可能性越大”的假設(shè),但是對手機銀行界面了解的人,會比對手機銀行界面不了解的人選擇手機銀行的可能性高。選擇“很差”、“差”、“一般”、“好”、“非常好”、“不知道”的受訪者中,使用手機銀行的比例分別為50.00%、57.14%、31.86%、80.18%、74.29%、3.03%。

4 結(jié)語

通過LOGIT模型分析,受教育程度、周圍人使用情況、對手機銀行安全性的認知、對手機銀行界面美觀操作舒適度的認知對受訪者選擇手機銀行的行為有顯著影響。受教育程度越高,受訪者選擇手機銀行的可能越大;周圍有人使用手機銀行的受訪者,更有可能選擇手機銀行;并且這種影響可能是在周圍使用的人數(shù)達到一定數(shù)量后,才產(chǎn)生比較明顯的作用。受訪者對手機銀行的安全性認知越高,越有可能選擇手機銀行。對手機銀行界面美觀操作舒適度了解的受訪者,比對手機銀行界面不了解的人,更有可能選擇手機銀行。

綜上所述,建議銀行:加強對手機銀行業(yè)務(wù)的宣傳推廣力度,尤其是在附近銀行營業(yè)網(wǎng)點較少的社區(qū)加強宣傳,并且充分發(fā)掘農(nóng)村潛力;不僅讓客戶接觸客戶端,更要加強各種功能的推廣與使用指導(dǎo);同時進行安全性的宣傳,進一步提高手機銀行的安全性,在該基礎(chǔ)上推進安全認證無設(shè)備化,如人臉識別、指紋識別等,做到安全性與便捷性的平衡與統(tǒng)一;加強客戶信息管理及數(shù)據(jù)統(tǒng)計,完善手機銀行的各項功能;在客戶端界面設(shè)計方面加大投入,提升用戶體驗與滿意度;與商家合作,深入居民生活,提供只有手機銀行可以享受的優(yōu)惠福利,促進人們生活高效便捷與安全化,進一步降低手續(xù)費用;做好用戶最常使用功能的維護的基礎(chǔ)上,繼續(xù)拓展手機銀行的新功能。建議政府:從政策職能角度制定完善的法律法規(guī),加大懲罰力度,減少網(wǎng)絡(luò)犯罪,為移動支付的發(fā)展提供法律保障;從經(jīng)濟職能角度對發(fā)展互聯(lián)網(wǎng)投資,與運營商聯(lián)合,提升網(wǎng)絡(luò)速度與安全性,為移動支付提供良好的網(wǎng)絡(luò)環(huán)境,提高人民生活水平與社會運作效率。

[1] 庾力,陳繼明,王瑱.中國手機銀行發(fā)展:現(xiàn)狀、問題及對策[J].西部金融,2012(3):13-23.

[2] 熊俊,陸軍.國內(nèi)和歐美手機銀行業(yè)務(wù)發(fā)展的實踐與創(chuàng)新[J].金融論壇,2011(3):64-67.

Basedonaninvestigationofresidents’behaviorofusingmobilebankingserviceinTaizhouCity,JiangsuProvince,factorssignificantlyaffectingresidents’behaviorofusingmobilebankingservicewereanalyzedafterdatacollectionandestablishmentofLogisticmodel.Theresultsshowedthatfourfactors(residents’educationalbackground,thenumberofsurroundingpeopleusingmobilebankingservice,thesecurityofmobilebankingservice,andtheconvenientinterfaceandcomfortableoperation)hadevidenteffectsonresidents’behaviorofusingmobilebankingservice.Moreover,somesuggestionswereproposedfromtheaspectsofbanksandgovernmentfunctionstopromotethedevelopmentofmobilebankingservice.

Mobilebankingservice;Mobilepayment;Influencingfactors;Logisticmodel

桂心馳(1996- ),女,江蘇泰州人,本科生,專業(yè):金融學(xué)。

2016-06-03

S-9

A

0517-6611(2016)23-215-05

StudyonInfluencingFactorsofResidents’BehaviorofUsingMobileBankingService—ACaseStudyofTaizhouCity,JiangsuProvince

GUIXin-chi,ZHANGXue,XIEYa-ting(SchoolofFiance,NanjingAgriculturalUniversity,Nanjing,Jiangsu210095)

猜你喜歡

現(xiàn)代儀器與醫(yī)療(2022年2期)2022-08-11 09:51:40

汽車工程師(2021年12期)2022-01-18 06:02:43

當(dāng)代陜西(2020年13期)2020-08-24 08:22:02

制造技術(shù)與機床(2017年5期)2018-01-19 02:49:17

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

濰坊學(xué)院學(xué)報(2016年2期)2016-12-01 13:00:11

信息安全與通信保密(2016年3期)2016-08-23 01:23:46

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31