農民參加新型農村社會養老保險制度影響因素的實證研究

2016-10-13 09:12:22胡紹雨申曙光

社會工作與管理 2016年4期

胡紹雨,申曙光

(1.中南財經政法大學武漢學院, 湖北 武漢, 430079;2.中山大學嶺南學院, 廣東 廣州, 510275)

?

農民參加新型農村社會養老保險制度影響因素的實證研究

胡紹雨1,2,申曙光2

(1.中南財經政法大學武漢學院, 湖北 武漢, 430079;2.中山大學嶺南學院, 廣東 廣州, 510275)

基于廣東、湖北和甘肅等省新農保試點狀況的實地調研數據,采用Logistic回歸模型和WLS進行數據修正分析得出:干群關系和對村干部信任度、是否知道養老金領取標準和養老金是否夠養老、對新農保試點的滿意度對農民參保決策具有顯著正向影響;研究認為,農民參保決策過程是有限理性條件下的跨期消費決策行為,農民參加新農保的行為存為明顯的年齡上的逆向選擇,以人均可儲蓄收入、家庭承包地面積等衡量的農民家庭收入水平、收入結構等經濟因素是農民參保決策的基礎。在此基礎上提出了提高農民參保積極性、進一步推動新農保制度發展的建議:提高青年農民主動參保積極性,完善城鄉養老保險制度的轉移銜接;多管齊下,緩解農民收入的有限性、多用途性與保險費支出固定性之間的矛盾;以新農保等惠農政策推進為契機,進一步改善農村社區治理模式及狀況。

新農保; 影響因素; Logistic回歸模型; WLS修正

一、問題的提出及文獻評述

新型農村社會養老保險又被稱為“新農保”,是相對于2009年以前實施的農村社會養老保險(即“老農保”)提出的,建立了個人繳費、集體補助和政府補貼相結合的籌資模式,養老金待遇由社會統籌與個人賬戶相結合,并與家庭養老、社會救助等其他社會保障措施相結合,[1]是國家社會保險體系的組成部分,也是繼新農合之后又一項重大的惠農舉措。新農保實施的任務目標是2009年試點覆蓋面為全國10%的縣(市、區、鎮),以后逐步擴大試點,在全國普遍實施,2020年之前基本實現對農村適齡居民的全覆蓋。[1]但是該項制度有以下的問題值得我們深思:農民作為制度的需求方,他們對該制度的反應怎樣?他們是否愿意參加新型農村社會養老保險?又有哪些因素影響農民參保的意愿或決策?在文獻梳理和對一些地方的調查中發現,無論是新農保還是之前的老農保,都在一定程度上存在著農民參保率低的現象,進而影響了該項制度功能的發揮。

農村社會養老保險制度自建立之初就備受學界重視,在理論上積累了大量的文獻資料。近年來,也有不少機構和學者開始對農民參保意愿問題開展調查分析。在宏觀層面,相關研究從農民的需求和能力兩方面探討了建立新農保制度的可行性——農民對養老保障的需求是其參加繳費型養老保險制度的內在基礎。較多的研究[2-3]均證明,中國農村傳統的以土地為基本手段和以血緣關系為基礎的家庭保障功能弱化。在國家具有通過政府支持尤其是財政補貼的手段來建立繳費型或部分繳費型農民養老金意愿的情況下,農民的繳費能力是影響農民參保的重要因素。有研究[4]認為,進入21世紀,我國政府不斷加大對農村發展的扶持力度,農村經濟得到迅速發展;取消農業稅,發放糧食直補、免除農村義務教育學雜費等政策措施持續推行,促進了農民純收入的增加。從經濟角度來看,目前在全國農村建立社會養老保險制度已基本可行,是否“能夠購買得起”養老保險已經不是農民參保的主要制約因素。

在微觀層面,一些學者曾對農民參加養老保險的影響因素進行了實證分析。石紹斌、樊麗明等將可能導致農民參保意愿差異的因素歸為八類:個人特征、家庭特征、社區特征、制度設計、住處對稱、鄰居行為、未來預期和其他因素,認為在農村這樣一個“熟人社會”,鄰居參保的示范效應十分顯著;同時,農民的健康狀況、家庭中兒子的數量以及黨員人數都是影響農民參保意愿的重要內在因素。[5]張紅梅等強調了農戶家庭收入水平、對養老保險了解程度、籌資期望和運作方式等因素對農民是否參與社會養老保險的影響尤為重要。[6]類似的結論在趙桂玲、周穩海對河北省不同地區的農村養老保險需求狀況的實證分析中也得到證實,此外,他們還提出文化水平、家庭子女數、政府補助力度等也是影響農民投保意愿的因素。[7]

二、研究設計

本文從新型農村養老保險制度的需求者——農民的角度出發,以消費者行為理論對農民參保行為及其影響因素作出解釋。本文的研究對象是農村適齡參保農民,所用資料來自課題組2013年5月~8月在廣東、湖北和甘肅三省開展的入戶問卷調查。首先按區域經濟發展水平,在東、中、西部選取代表性省份;然后綜合考慮目前各試點縣市新農保制度的特征,選取國務院新農保試點縣市;再采用判斷抽樣的方法,根據調研縣市各鄉鎮的新農保推行情況,分別選取了參保率相對較高和一般的鄉鎮,運用判斷抽樣法,根據所選鄉鎮政府提供的各村經濟指標,按照隨機原則選取農戶,以問卷調查形式對農戶參保情況進行調查。

本文的研究方法是在理論假設基礎上,采用Eviews計量軟件逐一分析各種可能的影響因素與農民參保決策的關系,在此基礎上篩選出相關的自變量,與參保決策一起進入Logistic二元回歸模型進行分析,并針對存在異方差的弊端,輔以WLS估計修正。根據假設,本文從問卷中抽取出相關變量,包括調查樣本的參保決策基本人口和經濟信息、家庭特征、親友資源等社會資本以及對新農保的預期等23個變量,組成本研究的數據資料。

三、農民參保決策影響因素的Logistic回歸模型和WLS修正分析

(一)變量設定

本文以“農民是否參加新農保”作為因變量,這是一個二分變量,適用于Logistic回歸模型。當農民參保時,變量賦值為1;未參保時,變量賦值為0。模型的基本方程為:

公式中因變量Logit(p)為農民是否參加新農保,p表示參加新農保的概率,1-p表示不參保的概率;β0表示回歸方程的常數項,βi是各自變量的回歸系數,xi表示各自變量的取值。[8]

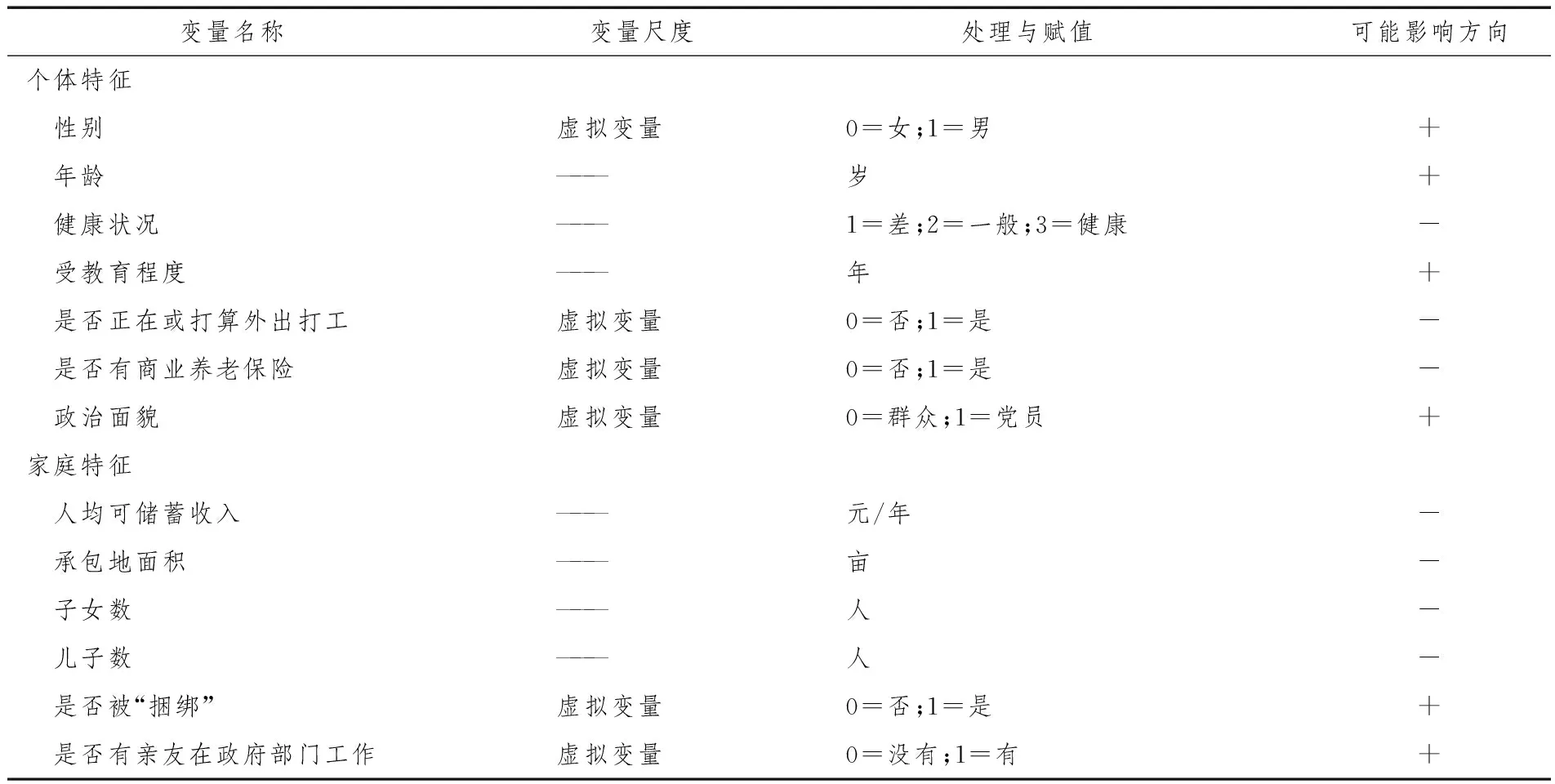

以影響農民參保決策的不同因素作本研究的自變量,包括客觀特征因素和主觀認知因素兩類變量。客觀特征因素又分為個體特征和家庭特征。個體特征包括性別、年齡、受教育程度、健康狀況、是否正在或打算外出打工、是否有商業養老保險、政治面貌7個自變量;家庭特征包括人均可儲蓄收入、承包地面積、子女數、兒子數、是否被“捆綁”、是否有親友在政府部門工作6個自變量。主觀認知因素從調查對象對政策執行者的認知和對新農保制度的認知兩方面考察。前者包括村干部威信、干群關系、對村干部的信任度以及對基層政府政策的信任度4個自變量;后者包括是否知道政府入口補貼、是否知道養老金標準、養老金是否夠將來養老、政府能否兌現養老金、對保費管理是否放心、對新農保試點的滿意度6個自變量。

自變量共計23個,其中客觀特征因素自變量13個,主觀認知因素自變量10個。

(二)農民參保決策的客觀特征因素分析

1.基本假設與變量處理

假設1:農民參保決策的個體特征因素假設。

性別、年齡、受教育程度、政治面貌與農民參保意愿呈正相關關系,健康狀況、是否正在或打算外出打工、是否有商業養老保險與農民參保意愿呈反相關關系。男性、年齡越大、受教育程度越高、政治面貌成分越高、健康狀況越差、沒有正在或打算外出打工、沒有商業養老保險,農民參加新農保的可能性越大;反之,則農民參保的概率越小。

假設2:農民參保決策的家庭特征因素假設。

是否被“捆綁”、是否有親友在政府部門工作與農民參保意愿呈正相關關系,人均可儲蓄收入、承包地面積、子女數、兒子數與農民參保意愿呈反相關關系。屬于被“捆綁”對象、有親友在政府部門工作、人均可儲蓄收入越少、承包地面積越少、子女數尤其兒子數越少,農民參加新農保的可能性越大;反之,則農民參保的概率越小。

農民參保決策的客觀特征因素賦值見表1。

表1 農民參加新農保客觀特征影響因素、賦值處理及可能影響方向[9]

2.模型估計及顯著性檢驗

采用Eviews6.0計量軟件,通過不同模型對農民參加新農保的客觀特征影響因素變量進行Logistic回歸估計與檢驗。Logit模型I、Logit模型II分別對個體特征變量、家庭特征變量進行Logistic回歸分析,分別考察個體特征因素和家庭特征因素對農民參保邊際傾向的影響。Logit模型III將個體特征和家庭特征兩部分變量合并,綜合考察客觀特征變量對農民參保邊際傾向的影響。為避免Logit模型III可能存在的異方差降低各因素對農民參保決策影響的解釋效率的缺陷,WLS修正的Logit模型IV通過在Logit模型III估計結果基礎上,采用加權最小二乘估計法(WLS)對農民參保決策的邊際傾向進行修正,[10]以克服異方差影響。結果如表2所示。

表2 農民參保客觀特征影響因素的Logistic回歸模型

注:*表示在0.1(10%)的水平上顯著,**表示在0.05(5%)的水平上顯著,***表示在0.01(1%)的水平上顯著。

3.結果分析

從表2農民參加新農保的客觀特征影響因素的Logistic回歸模型可知,在0.1的顯著性水平上,對個體特征變量回歸的Logit模型I 中,年齡、健康狀況、受教育年限、是否正在或打算外出打工、是否有商業養老保險、政治面貌6個變量對農民參保傾向有顯著性影響;對家庭特征變量回歸的Logit模型II 中,人均可儲蓄收入、承包地面積、子女數、是否被“捆綁”4個變量對農民參保傾向有顯著性影響;對各項客觀特征變量回歸的Logit模型III和WLS 修正的Logit模型IV中,只有年齡、受教育年限、是否正在或打算外出打工、是否有商業養老保險、人均可儲蓄收入、承包地面積、是否被“捆綁”7個變量對農民參保傾向影響顯著,健康狀況、政治面貌、子女數3個變量不再具有顯著影響。其含義包括七個方面。

其一,農民年齡越大,參保可能性越大。農民年齡每增長10歲,參保概率將會提高4.2%,這與假設1符合。從不同年齡段農民參保的統計情況看:30歲以下、30—45歲年齡段和45—59歲的適齡農民參保率分別為27.9%、50%和 63.5%。從統計結果可知,新農保制度對年齡越大的農民越具有吸引力,45歲以上的農民參保的意愿更強,其可能的原因是年齡越大的農民面臨的養老問題越現實,也更迫在眉睫。

其二,農民參保意愿與其受教育程度呈反相關關系,農民受教育年限每增加1年,參保可能性將降低2.4%,這與假設1相反。從對不同學歷水平農民參保率的統計情況看,也能證明該結論,具有小學及以下學歷、初中學歷、高中及以上學歷三類群體參保率梯次減少,依次為61.8%、49.2%和27.6%,其原因可能是新農保對農村中高學歷人群的吸引力小造成的。

其三,是否正在或打算外出打工對農民參保決策有顯著反向影響,有外出打工打算或經歷降低了農民參保的可能性,這與假設1符合。從調研統計結果看,有外出打工打算或經歷的農民參保率33.7%,無外出打工打算或經歷的農民參保率達56.4%。統計結果說明,無外出務工打算或經歷的農民更傾向于參加新農保,外出打工農民更傾向于參加城鎮職工養老保險。[9]

其四,是否參加商業養老保險對農民參保決策可能性有顯著的正向影響,與假設1相反。可能的解釋是購買商業養老保險的農民風險意識較強,更易于接受新農保。因此,新農保和商業養老保險并不是完全只有替代作用的兩種養老保險險種,在某些情況下二者也具有補充作用。

其五,家庭人均可儲蓄收入對農民參保決策有顯著負向影響,家庭人均可儲蓄收入越高農民參保可能性反而越低,[10]這與假設2符合。根據調查統計可知,雖然未參保農民家庭每年取得的人均純收入扣除一定用途的固定支出即為人均可儲蓄收入,而有限的可儲蓄收入還要應付一些可預期或不可預期的支出。農民在達到領取養老金之前每年必須繳納的保費實際是一項固定支出,它和農民的儲蓄收入是一種此消彼長的反向關系,在一定程度上反映了農民收入的用途不確定性和保費支出固定性之間的矛盾。

其六,承包地面積與農民參保傾向有正向顯著影響。家庭承包地面積每增加1畝,農民參保可能性增加4.2%,與假設2相反。其可能的原因源自土地比較收益的下降所引致的農民家庭收入結構的調整,使土地的保障功能削弱。改革開放后,農民家庭的收入結構發生了變化,非農收入成為農民收入的主要來源,而農業收入逐步式微,因此農民的收入水平與其農業收入所占比重成反比例關系。因此,承包土地越多的農民,農業收入比重越大,而土地比較收益的下降使其整體收入水平越低,從而更需要參加新農保來彌補土地養老保障的功能缺失。[11]

其七,屬于被“捆綁”對象的農民,其參加新農保的概率越大,“捆綁”政策對促進農民參保具有顯著的正向影響,符合假設2。[12]根據對已參保農民參保原因的調查問卷,除了“為了自己老年得到養老金而參保”的原因之外,“為了父母得到養老金而被捆綁參保”的參保原因也占較大比例,成為農民參保的第二大理由。

(三)農民參保決策的主觀認知因素分析

1.基本假設與變量處理

假設3:農民參保決策的對政策執行者的認知因素假設。

村干部威信、干群關系、對村干部的信任度、對基層政府政策的信任度與農民參保意愿呈正相關關系。村干部的威信越高,干群關系越融洽,對村干部的信任度越高,對基層政府政策的信任度越高,農民參加新農保的可能性越大;反之,則農民參保的概率越小。

假設4:農民參保決策的對新農保制度的認知因素假設。

是否知道政府入口補貼、是否知道養老金標準、養老金是否夠養老、政府能否兌現養老金、對保費管理是否放心、對新農保試點的滿意度與農民參保意愿呈正相關關系。農民知道政府入口補貼、養老金待遇標準、養老金足夠養老、政府有能力兌現養老金,并且對保費管理放心,對新農保試點滿意的情況下,農民參加新農保的可能性越大;反之,則農民參保的概率越小。

農民參加新農保的主觀因素賦值如表3。

表3 農民參加新農保主觀認知影響因素、賦值處理及可能影響方向

2. 模型估計及顯著性檢驗

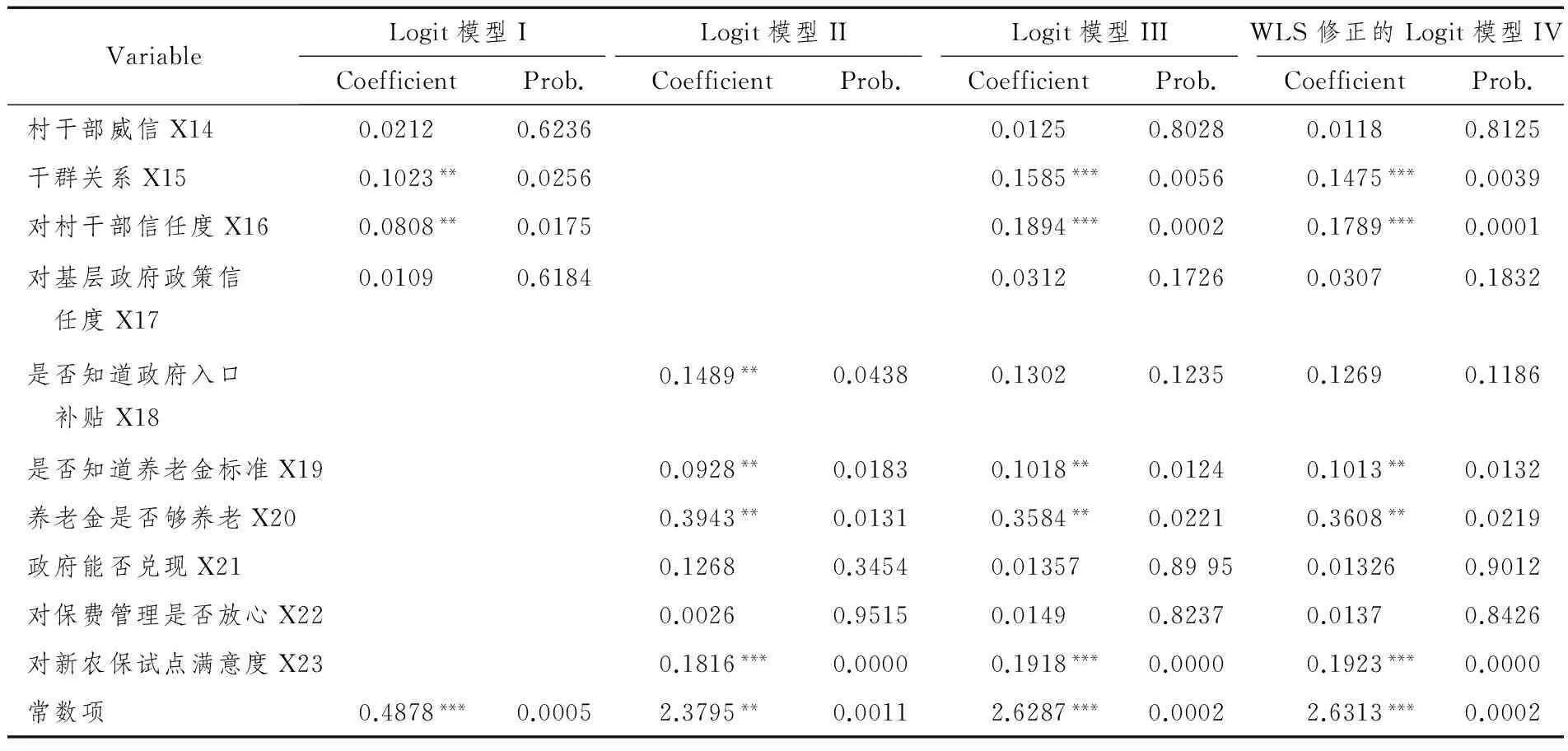

以同樣方式對農民參保主觀認知影響因素變量進行Logistic模型回歸估計與檢驗。Logit模型I、Logit模型II分別對政策執行者的認知變量、對新農保制度的認知變量分別進行Logistic回歸分析,分別考察對政策執行者的認知因素和對新農保制度的認知因素對農民參保邊際傾向的影響。Logit模型III將對政策執行者的認知和對新農保制度的認知兩部分變量合并,綜合考察主觀認知變量對農民參保邊際傾向的影響。WLS修正的Logit模型IV為避免模型III可能存在的異方差,通過在Logit模型III估計結果基礎上采用加權最小二乘估計法(WLS)對農民參保決策的邊際傾向進行修正,[10]以提高認知變量因素對農民參保意愿的影響效率。模型參數估計結果見表4。

表4 農民參保主觀認知影響因素的Logistic回歸模型

注:*表示在0.1(10%)的水平上顯著,**表示在0.05(5%)的水平上顯著,***表示在0.01(1%)的水平上顯著。

3.結果分析

從表4農民參加新農保的主觀認知影響因素的Logistic回歸模型可知,在0.1的顯著性水平上,對政策執行者的認知變量回歸的Logit模型I 中,干群關系、對村干部信任程度2個變量對農民參保傾向有顯著性影響;對新農保制度的認知變量回歸的Logit模型II 中,是否知道政府入口補貼、是否知道養老金標準、養老金是否夠養老、對新農保試點滿意度4個變量對農民參保傾向有顯著性影響;對各項主觀認知變量回歸的Logit模型III和WLS 修正的Logit模型IV中,是否知道政府入口補貼這個變量不再具有顯著影響,只有對干群關系認知、對村干部信任程度、是否知道養老金標準、養老金是否夠養老、對新農保試點滿意程度5個變量對農民參保傾向影響顯著。[10]其含義包括三個方面。

其一,干群關系和對村干部信任度都將對農民的參保決策產生顯著的正向影響。干群關系越融洽,對村干部信任度越高,都將提高農民參加新農保的可能性,與假設3符合。說明農民的參保傾向和繳費級次的高低,與新農保的政策執行者——村干部的個人德行是否起到模范作用、其行為是否值得農民信任以及與農民群眾的關系是否融洽等都息息相關。

其二,是否知道養老金領取標準和養老金是否夠養老是農民參加新農保所關心的重點問題,也對農民的參保決策起到顯著的正向影響。根據模型回歸結果,農民對養老金標準的了解程度、養老金對農民養老待遇的標準每提高1個百分點,將分別提高農民參保概率0.013和0.022個百分點,二者和農民參保概率均呈正向關系,說明養老金待遇是影響農民參保的重要因素,與假設4符合。

其三,對新農保試點滿意度對農民參保決策也具有顯著正向影響,對新農保試點效果滿意度越高,農民的參保概率也會隨之提高。而實際的調研結果也表明,凡是對新農保試點滿意的農民,其參保率一般在65%~80%的區間,反觀對新農保試點不滿意的農民,其參保率一般不超過30%,這也符合假設4的基本前提。

農民參保決策過程是有限理性條件下的跨期消費決策行為,農民參加新農保的行為存在明顯的年齡上的逆向選擇,以人均可儲蓄收入、家庭承包地面積等衡量的農民家庭收入水平、收入結構等經濟因素是農民參保決策的基礎。

四、結論與建議

(一)主要結論

其一,從實地調研結果看,農民參保決策過程正如前文假設所言,是有限理性條件下的跨期消費決策行為。在當期可儲蓄收入的預算約束下,以對參保的成本收益分析為其決策基礎,在其有限認知的指導下作出參保決策。但針對不同參保個體來說,客觀特征因素的差異導致了農民在具體參保決策過程中涉及的決策因子及給其賦予權重的差異,從而導致了具體決策過程的差異。主觀認知變量通過影響農民對政策執行者和制度的信任和預期,從而影響農民最終的參保決策。

其二,農民參加新農保的行為存在明顯的年齡上的逆向選擇,[9]新農保對年紀越大的農民越具有吸引力,年輕農民參保意愿較低。因為新農保政策規定,60歲以上農民可直接領取養老金,45歲以上的只要補齊應繳保險費用,則在60歲后即可享受養老金領取待遇,因此,從繳費年限來看,農民年齡越大參保概率會越大。另外,從人的流動性來看,年輕農民流動性更高,而新農保對于跨地區的轉移續接以及與城鎮職工養老保險的續接在執行方法與操作程序上還存在一定困難,也會減弱年輕農民的參保可能性。

其三,以人均可儲蓄收入、家庭承包地面積等衡量的農民家庭收入水平、收入結構等經濟因素是農民參保決策的基礎。[10]但是,對新農保政策執行者的認知和對新農保制度的認知等主觀認知因素都屬于非經濟因素,其對農民的參保決策的行為影響作用也不可忽略。在經濟因素短期內很難實質改變的情況下,應將非經濟因素作為提高農民自愿參保積極性的突破口。而從長期來看,應主要從影響農民參保決策的經濟因素著手,通過提高農民家庭收入水平和收入結構,從實質方面提高農民參保傾向。

(二)政策建議

綜合實證研究結果,本文對如何推動新農保制度的進一步發展提出三點建議。

第一,提高青年農民主動參保積極性,完善城鄉養老保險制度的轉移銜接。從年齡對農民參保決策影響的結果可知,新農保政策對年紀較大、能在短期內領取到養老金的農民更具吸引力,而青年農民參保積極性不大。因此吸引青年農民參保是新農保制度持續發展的重點,為此應該擴大新農保政策宣傳力度。[13]例如,對新農保的政策宣傳,除依靠新聞媒體報道、基層干部宣傳外,還可采取發放新農保宣傳手冊等方式,使農民更全面直觀地了解新農保制度,在政策制定和實施細節規定上設置更為靈活的繳費方法和標準,切實提高新農保養老金水平,增加新農保制度對青年農民群體的吸引力和主動參保的積極性。此外,對已進城務工滿一定年限并符合參加城鎮職工養老保險的農業轉移人口,城市政府應嚴格按照國家已出臺的《城鄉養老保險制度銜接暫行辦法》中規定的新農保和城職保轉移銜接的條件、方法和程序,為其辦理城鄉社會養老保險制度的轉接手續,并督促務工企業為其繳納城鎮職工養老保險等企業承擔的社會保障費用,順利實現城鄉養老保險制度的轉移銜接。

第二,多管齊下,緩解農民收入的有限性、多用途性與保險費支出固定性之間的矛盾。[10]調查結果顯示,農民收入和儲蓄的多用途性決定了農民不愿將有限的資金過多地用于繳納長期無法流動的保費。針對這一矛盾,一方面,要保證農民收入穩定增長,可通過加大政府財政支農力度,減輕農民稅負,引導農民參與第三產業,進行產業結構轉移等多種途徑;另一方面,要加快推動農村公共事業的改革與發展,減少農民在住房、醫療、教育等方面的大額支出;同時,在保障安全的前提下,嘗試創新新農保保費管理模式,根據新情況不斷探索與農民需求更切合的保費管理方式。[10]例如,可借鑒和推廣江蘇宜興的新農保保費“征、監、管、辦”分離的新模式,這種保費新管理方式政府只負責監管,由專業公司管理,既有利于管理節約成本,又有助于提升服務質量和效率。[14]

第三,以新農保等惠農政策推進為契機,進一步改善農村社區治理模式及狀況。實證分析及調研結果都表明,良好的村治狀況有利于加快新農保制度的推廣進程,并降低制度推行的成本。[10]同時,完善的村治模式和良好的村治狀況的形成也是一項系統性工程,它有賴于長期發展中多方資源的調整與改革,比如,農民參與意識的培養、鄉村干部身份角色的重新定位、工作機構的調整和設置等。而新農保等惠農政策的開展實施,為完善鄉村治理模式,實施善治目標提供了良好的契機。以新農保政策為例,一方面,新農保與農民利益切身相關,政策的設計本身也更加尊重農民的個人意愿,因而政策的推廣和實施過程也有助于激活農民的公共權利意識、參與意識。另一方面,新農保制度的開展需要建立相應的工作組織機構,也必然帶來基層政府機構、村級經辦機構的調整與完善,促進鄉村治理資源的重組,逐步形成國家—基層政府—農民環環相扣的政策執行與反饋體系。

[1]國務院關于開展新型農村社會養老保險試點的指導意見[R].國發[2009]32號,2009-09-01.

[2]張曉山,國魯來.改革以來中國農村經濟集體所有制有效實現形式探析[J]. 管理世界,1998(3):165-174.

[3]崔紅志.國外建立農民社會養老保險制度的經驗[J]. 世界農業,2004(10):40-43.

[4]張為民.我國建立新型農村社會養老保險的經濟可行性分析[J]. 未來與發展,2009,30(11):82-85.

[5]石紹賓,樊麗明,王媛.影響農民參加新型農村社會養老保險的因素——來自山東省入戶調查的證據[J].財貿經濟,2009(11):42-48.

[6]張紅梅,楊明媚,馬強.現階段阻礙農村社會養老保險制度發展的影響因素[J]. 華中農業大學學報(社會科學版),2009,8(3):10-17.

[7]趙桂玲,周穩海.河北省農村養老保險參保意愿的實證研究[J]. 特區經濟,2009(7):55-57.

[8]羅微,董西明.農民新農保參保選擇的影響因素分析——基于山東省的調查數據[J].山東社會科學,2014(7):157-161.

[9]崔紅志,李越.“新農保”參保決策制約因素分析[J].調研世界,2014(2):29-34.

[10]李越,崔紅志.消費者決策視角下的新農保推行影響因素分析[J].農林經濟管理學報,2014, 13(1):24-31.

[11]李越,崔紅志.“新農保”參保決策制約因素分析[J].中國農業大學學報,2014,19(2):224-232.

[12]周紅霞.黑龍江省農民參加新農保意愿研究——基于Logistic模型[D].哈爾濱:東北農業大學,2014.

[13]胡宏偉,蔡靜,石靜.農村養老保險有效需求研究[J].經濟經緯,2009(6) :59-63.

[14]朱瑤.江蘇宜興新農保探索[J].就業與保障,2010(12):34-35.

(文字編輯:鄒紅責任校對:徐朝科)

An Empirical Research on Influence Factors of Farmer’s Participation in the New Rural Social Pension Insurance System

HU Shaoyu1,2, SHEN Shuguang1

(1.Wuhan College, Zhongnan University of Economics and Law, Wuhan, Hubei, 430079, China;2. Lingnan College, Sun Yat-sen University, Guangzhou, Guangdong, 510275, China)

This paper is based on the data obtained from field survey of pilot situation of new rural social pension insurance in Guangdong,?Hubei?and?Gansu provinces and adopts Logistic regression model and WLS for data correction analysis. The findings are: elements such as the cadre-mass relation, level of trust in village cadres, knowledge of the standard for getting pension and the sufficiency of pension for their life, satisfaction about the new rural social pension, all have a positive impact on farmer’s decision to participate the insurance service; the decision making process of farmer’s participation in the pension insurance is a decision making behavior of inter-temporal consumption with limited rational terms; their choice has a obvious trend of adverse selection with their ages; economic elements such as criteria adopted to measure their income level and structure, namely saving income per capita, family contracted land area, are the basis in their decision making process. Based on the study, suggestions are made to promote their enthusiasm to participate in the pension insurance to further develop the development of new rural pension insurance mechanism: promote the young farmer’s willingness to participate in the pension insurance, and improve the transfer of urban and rural pension system; adopt multiple measures to resolve the contradiction between famer’s limited sources of income and multiple usages of income and the fixed expenditure of premium; take benefiting-farmer policies such as the new rural pension insurance to further improve the mode and status of community governance in the countryside.

the new rural social pension insurance; influence factors; logistic regression model; weighted least square correction

2015- 11- 22

胡紹雨(1980—),男,漢族,中南財經政法大學武漢學院副教授,中山大學嶺南學院經濟學博士后;主要研究方向:公共經濟、社會保障與財稅理論。

胡紹雨,申曙光.農民參加新型農村社會養老保險制度影響因素的實證研究[J].社會工作與管理,2016,16(4):63—70.

C913

A

1671- 623X(2016)04- 0063- 08

■ 基金課題:國家社會科學重大招標項目“新時期中國民生保障體系建設研究”(10&ZD038);博士后科學基金面上資助項目“民生保障指標體系的構建與評價研究:基于財政效率視角”(2013M542231);湖北省教育廳人文社科項目“清潔發展目標下的湖北公共財政優化研究”(2012G419)。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

媽媽寶寶(2017年3期)2017-02-21 01:22:28

光學精密工程(2016年6期)2016-11-07 09:07:19

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

核科學與工程(2015年4期)2015-09-26 11:59:03