信息不對稱條件下住房反向抵押貸款養老的博弈分析

2016-10-13 09:11:24向碧云湯耀平

社會工作與管理 2016年4期

向碧云,湯耀平

(廣東工業大學政法學院,廣東 廣州,510090)

?

信息不對稱條件下住房反向抵押貸款養老的博弈分析

向碧云,湯耀平

(廣東工業大學政法學院,廣東 廣州,510090)

住房反向抵押貸款養老業務能否成功實施,解決業務辦理過程中的信息不對稱是關鍵。運用完全理性人假設,通過構建動態博弈模型求解精煉貝葉斯均衡,探討不完全信息動態博弈過程中各參與主體的策略選擇行為,分析老年人健康狀況信息的不對稱給住房反向抵押貸款養老業務的實施造成的影響,并引入約束機制和博弈周期以改變博弈雙方的某些行為,改進博弈過程,從而達到總體效用最優,并提出完善信息管理系統、提高造假成本、改變博弈的順序、制定優惠政策等四個對策。

住房反向抵押貸款養老;信息不對稱;動態博弈;精煉貝葉斯均衡

自20世紀80年代以來,美國、加拿大、英國、法國、新加坡等國家已經先后實施住房反向抵押貸款養老業務,用一種市場化的方式來解決銀行沉積資金和社會多余房產,以達到提高養老質量的目的。目前,日本、澳大利亞、荷蘭也在積極探索這一業務的適用性。由2014年國民經濟和社會發展統計公報可知,我國60歲及以上人口為2.12億人,占總人口的15.5%,其中65周歲以上人口為1.38億人,占總人口的10.1%。[1]作為一個已經步入老齡化且家庭結構少子化的國家來說,我國傳統的家庭養老方式必然難以承擔如此重負,面對當前存在的應對老齡化準備不充分、未富先老、“4-2-1”家庭結構模式的轉變、保障體系不健全等問題,積極探尋一種新的養老方式刻不容緩。

一、文獻綜述

現階段,國內外學者對住房反向抵押貸款養老的研究主要集中在風險評估、可行性分析及市場需求等方面。

1.關于住房反向抵押貸款風險

Olivia S.Mitehell和John Piggott將貸款風險分成貸款機構風險和借款人風險,并利用保險精算的方法分析了日本的反向抵押貸款業務的定價方法。[2]曹強和張宇認為利率浮動、長壽風險、房價波動風險、逆向選擇與道德風險、貸款機構流動性風險是我國反向抵押貸款所面臨的主要風險,并分別針對以上各類風險做出了討論。[3]Szymanoski E J為銀行與保險公司提出一種詳細的價值評估分析框架,用以分析道德風險、利率風險、房屋價值風險,并以此為依據確定反向抵押貸款支付金額。[4]

2.關于住房反向抵押貸款可行性分析

Rachel Ong指出,人口相對較少、人均房產占有率較高的澳大利亞開展反向抵押貸款有充分的基礎和優勢。[5]施錦芳則從供給與需求的角度論述了反向抵押貸款在我國的可行性。[6]金曉彤和崔宏靜則認為,反向抵押貸款在我國既有可行性的一面,又有不可行性的一面。[7]

3.關于住房反向抵押貸款市場需求

商登輝、柴效武和胡平認為,在引進和推廣反向抵押貸款時,須采用政府主導的模式,構建政策和法律保障。[8-9]黎明和權曉妮基于1989—2007年美國反向抵押貸款數據,認為在眾多年老的房產擁有者當中,那些房產價值更高的人對反向抵押貸款的需求會更加強烈一些。[10]Clarence C.Rose研究了美國反向抵押貸款的由來,市場變化是反向抵押貸款業務的重要問題,而政府的支持是關鍵。[11]

本文將嘗試運用完全理性人假設,通過構建不完全信息動態博弈模型,探討不完全信息動態博弈過程中各參與主體的策略選擇行為,分析老年人健康狀況信息的不對稱給住房反向抵押貸款養老業務的實施造成的影響,并引入約束機制和博弈周期以改變博弈方的某些行為,從而達到總體效用最優,為解決養老問題提供借鑒。

二、博弈模型構建

1. 模型前提與假設

(1)本文暫將年齡滿60歲且身體狀況在政府設定的健康水平之下的老人歸為符合辦理反向抵押貸款業務的對象。根據生命周期理論,假定老人60歲之前收入水平達到居住地正常生活水平,60歲為退休年齡,之后靠養老金、積蓄或者變賣固定資產所得作為收入來源。由于本文主要討論住房反向抵押貸款養老業務,所以假設這些符合條件的老年人將自己的房屋抵押給房屋中介、金融機構或者其他保險機構,本文把房產抵押方稱為“賣方”。

(2)房屋中介、金融機構或者其他保險機構在收到老年人的房屋抵押申請之后需根據房屋價值與老年人身體狀況來估算應支付給老年人的保險金,本文將其統稱為金融機構,或者“買方”。

(3)房屋價值的評估體系已經比較完善了,本文暫且不做討論,而將關注點落在老年人身體狀況的評估上。老年人身體狀況的影響因素包括:老年人實際年齡、個人身體健康狀況、居住環境、以往病史以及由經濟條件決定的傷病救助能力等。這些信息的共性是老年人很了解自身狀況,但是金融機構對其所知甚少,雙方處于信息不對稱的位置。

(4)假定賣方和買方都屬于理性經濟人,即賣方會為了獲得盡可能多的保險金故意隱瞞自己的真實狀況,買方也會采取一定手段盡可能準確地了解賣方的真實狀況。

(5)由于辦理貸款流程運作的時間關系,這是一個存在選擇先后順序的動態博弈,即由賣方先選擇是否誠實地填寫自己的信息,進而買方根據實際情況做出相應的策略選擇。

2.模型架構

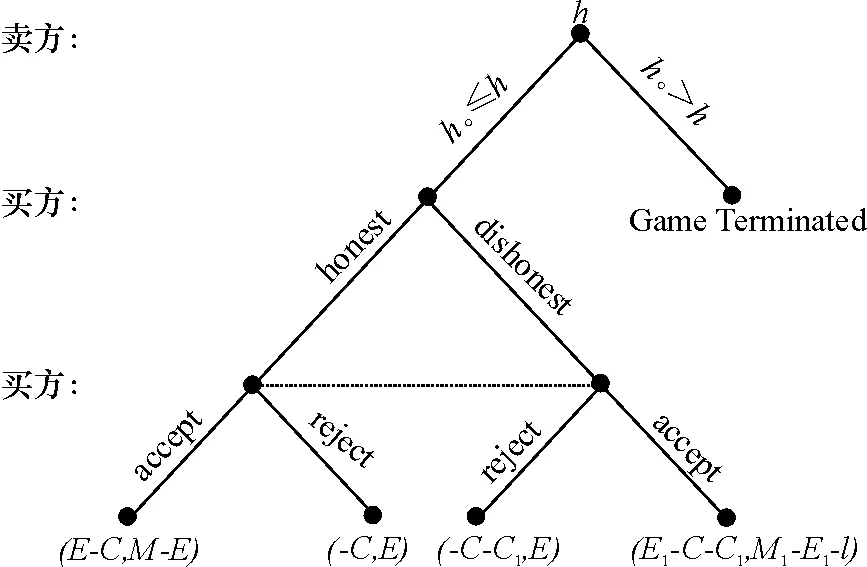

假設存在專門的第三方健康評估機構,申請住房反向抵押貸款養老業務的老年人的身體狀況,要經過此第三方評估,才能獲得健康證明,該證明是金融機構用以作為支付保險金的重要標準之一。老年人決定抵押房產是有一定風險的。本文將這些風險以及檢查身體的成本綜合為C;老年人向金融機構遞交的健康證明中顯示的身體健康狀況為h0,而真實的健康狀況為h,老年人為了獲得金融機構盡可能多的保險金,不得不隱瞞真實身體狀況,從而向第三方健康評估機構購買假的健康證明,這個過程產生的成本為C1;若老年人提交的健康證明屬實,即h=h0,則會向賣方支付保險金E,反之則支付E1;若賣方未向金融機構提交真實的健康證明,而買方卻相信了它的真實性,那么買方會產生一定的損失l;若老年人提交的健康證明屬實,則金融機構獲得房屋所有權,變現之后的效益為M,若不屬實,則房屋變現效益為M1。

一般情況下,賣方不誠實情況下獲得的保險金大于誠實情況下獲得的保險金,即E1>E,相應的M>M1。

博弈樹如圖1所示。

圖1 初始博弈樹

另設:賣方不誠實的概率為q,誠實的概率為1-q;買方接受的概率為p,拒絕的概率為1-p。

3.模型精煉貝葉斯均衡及經濟學解釋

(1)由上述博弈矩陣可以看出,當買方拒絕時,交易不存在,所以接下來文章僅討論買方接受賣方申請時的情況,可簡化為圖2。

圖2 買方接受賣方申請時的簡化博弈

因為買方所支付的E、E1是身體狀況的函數;房產價值M、M1是賣方所抵押房產在未來變現后給金融機構帶來的收益,也是身體狀況的函數;老年人在第三方做健康評估產生的成本C、C1同樣是身體狀況的函數,因此,可以將它們分別表示為E(h)、C(h)、M(h)。

所以,若賣方誠實,即h=h0時,買方收益U1=M(h=h0|h)-E(h=h0|h)

(1)

若賣方不誠實,即h≠h0時,買方收益U2=M(h≠h0|h)-E(h≠h0|h)

(2)

根據精煉貝葉斯均衡的要求,如果金融機構要使自己的利益最大化,那么其支付的老年人保險金就必須滿足如下條件:對身體狀況為h的老年人支付的保險金額度=健康程度為h的老年人所抵押房產在未來變現后給金融機構帶來的期望收益,即

E(h)=(1-q)·M(h=h0|h)+q·M(h≠h0|h)

(3)

(2)由于住房反向抵押貸款養老業務運作流程的特殊性,使得作為理性經濟人的老年人即使是在健康的情況下也要想辦法冒充身體不健康,從而去獲取金融機構盡可能多的保險金,這就充分說明,在房產價值相似的前提下,非健康老人獲得的保險金要多于健康老人,即

E(h≠h0|h)-C(h≠h0|h)>E(h=h0|h)-C(h=h0|h)

(4)

對于老年人來說,不管健康處于何種水平,他們必然會選擇使自己利益最大化的策略,即

maxE(h)-C(h)

(5)

因此,若要獲得理想的保險金,健康水平較高的老年人有兩種選擇:一是通過各種手段使金融機構相信健康評估證明上的h=h0;二是使E(h)-C(h)=E(h0)-C(h0)。

不難看出,如若放任這種情況自由發展,長此以往,必然生成一個極度不健康的市場,最終因金融機構無法承擔信息不對稱產生的虧損,而導致住房反向抵押貸款養老業務的夭折。所以,作為此項業務的最大推動方,政府必須采取一定的手段或制定相關政策來引導其健康持續發展。

三、模型的優化

1.模型架構

前一部分的博弈模型中,賣方先做出選擇,金融機構再根據賣方策略做出相應的反應。在這個過程中,業務雙方為規避風險,都會做出使自己利益最大化的選擇。

不難看出,這個靜態博弈中,由于信息不對稱,買方處于弱勢,只能根據賣方的策略被動做出反應。所以,如何對博弈進行修正,以降低買方風險是解決問題的關鍵所在。

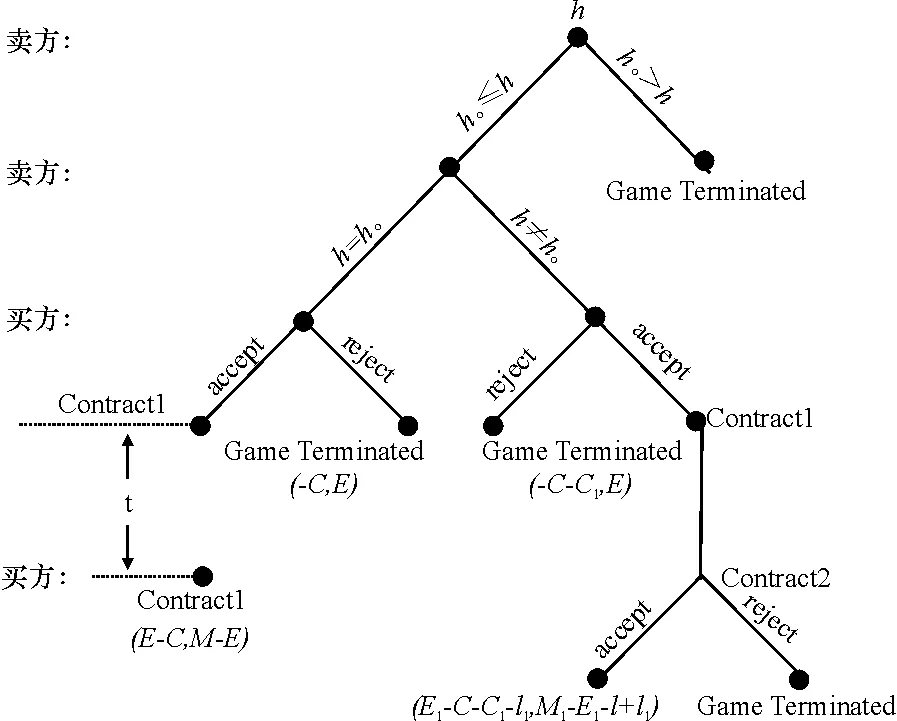

我們不妨延長博弈周期,即在上述博弈中買方選擇接受或拒絕賣方抵押請求之后,增加時間為t的觀察期(此觀察期的長度由政府、醫療機構等多方協同確定,且觀察期產生的檢查費用由政府承擔)。在此期間內,買方將對賣方的身體狀況進行實時監測與定期評估。觀察期結束之后,根據評估結果對之前賣方提交的身體狀況真實性進行測評,判定h與h0的關系。若此前h=h0屬實,即賣方誠實報告身體狀況,則繼續原來的抵押合同;若經檢測發現h≠h0,即賣方未誠實報告身體狀況,那么買方就要根據情況擬定新的抵押合同,賣方再選擇是否繼續抵押行為。

假設:l1為賣方不誠實所接受的懲罰;l為因賣方未向金融機構提交真實的健康證明且買方接受抵押行為后產生的損失(其中l1>l);F為觀測期間跟蹤檢查成本,這部分費用由政府承擔;q1、q2分別為賣方不誠實、誠實的概率;E、E1、C、C1、M、M1意義與前文一樣。

修改后的博弈樹如圖3。

圖3 修改后的博弈樹

不難看出,修改后的博弈模型其實是初始模型在時間上的一個延伸。直至雙方達成合約1,博弈行為基本一致。當加入時間為t的觀測期之后,會使買方因為賣方先前的行為誠實與否產生“合同1”與“合同2”的不同策略:如果賣方誠實提交身體狀況報告,那么雙方繼續執行合同1,這時,雙方收益不變,買賣雙方收益分別為M-E,E-C。

由前文的假設可知,l1為賣方不誠實所接受的懲罰;l為賣方未向金融機構提交真實的健康證明且買方接受之后造成的損失(其中l1>l)。由于買方已經通過t期間的觀測得知了賣方的作假行為,將通過制定合同2調整雙方行為,并對賣方作假進行一定懲罰,即賣方會向買方支付l1,修改后買賣雙方的收益分別為M1-E1-l+l1,E1-C-C1-l1。

當買方制定新的合同之后,賣方收益在原有“欺瞞”基礎上必然會有一定的損失,如果賣方選擇拒絕接受合同2,那么博弈終止,買方退還賣方房產,而賣方則向買方支付自合同1生效起至終止合約期間的費用。

2.模型均衡及經濟學解釋

在加入時間t為觀測期之后,整個過程就由一個不完全信息的靜態博弈變成了一個不完全信息的動態博弈,雙方的選擇必然會有所變化,利益最大化的條件與均衡特征也相應變動。此時的買方不再僅僅是一個只能根據賣方行為被動選擇策略的弱勢方了,而是一個可以通過后期策略對前期賣方行為造成的影響進行修正的主動方。

此時按照精煉貝葉斯均衡的要求,買方支付保險金滿足如下條件:對身體狀況為h的老年人支付的保險金額度—辦理業務成本=健康程度為h的老年人所抵押房產在未來變現后給金融機構帶來的期望收益,即

E(h)-l(h)=(1-q)·M+q·M1=(1-q)·M(h=h0|h)+q·M(h≠h0|h)

(6);

其中,買方損失l和賣方懲罰l1也是身體狀況h的函數。

所以,不管金融機構最終是按照原有合同1來辦理業務還是按照合同2來辦理,都是根據對老年人身體狀況評價證明的真實性來做出選擇的,同時也會反過來對老年人是否誠實提供信息的策略選擇產生影響。

混合策略均衡要求博弈的每一方在選擇任何策略時的期望收益相等。因此,從這個角度來看,可以先根據矩陣與假設概率,分別求出賣方誠實、不誠實、不辦理的期望收益。再求出買方按照政府政策規定辦理業務、按照市場機制自行決定條件辦理業務、拒絕貸款人申請的期望收益。然后,利用期望收益相等的條件,同樣可以得出均衡解。

當然,也可以通過求得的均衡解來探討不同機制、政策等對借款邊際成本的影響大小,這只需要分別針對不同變量,求偏導數或者微分即可。[12]

以上是通過延長博弈時間并增加賣方選擇的制約因素來達到博弈雙方的勢均力敵,以制約賣方的不誠實行為。不難看出,這其實是一個逆向選擇與道德風險的問題,如果換一種思路,改變博弈順序,也可以達到類似的效果。

四、政策建議

產生這一系列問題與博弈的根源就是業務雙方信息的不對稱。人為對自身健康狀況造假的行為時有發生,嚴重影響了住房反向抵押貸款養老業務的推廣普及。為盡快解決這類問題,本文提出以下四個對策建議。

1.完善信息管理系統

政府部門應該專門針對符合條件的公民建立統一的信息管理系統,需要收集的信息包括實際年齡、個人身體健康狀況跟蹤記錄、居住環境、以往病史、家庭人口結構以及由經濟條件決定的傷病救助能力等等。在保證信息準確及時同步更新的同時,嚴格把關,規范醫療系統的信用機制,打擊偽造健康證明的行為。

2.提高造假成本

由前文博弈樹收益分析可得,如果老年人為了獲得假健康評估證明材料的成本過高,或者懲罰賠償費用很高,那么即使是蒙混過關,騙取了金融機構的保險金,也不足以彌補因造假所產生的成本。當然,這一方法是建立在擁有完備信息管理系統的前提之下的,在這樣的情況下,市場信用機制規范,第三方評估機構為老年人提供虛假證明的代價極高。所以,作為一名理性經濟人,老年人不管身體是好是壞,都會選擇使自身利益最大化的誠實策略,向金融機構提供絕對真實的健康報告。與此同時,這也就要求第三方評估機構本著公平、公開、公正的原則來輔助住房反向抵押貸款業務的健康進行。

3.改變博弈的順序

現有的流程都是老年人選擇自身健康等級之后再向金融機構申請,金融機構進而視情況做出應對策略發放保險金,這使得本身就處于信息不對稱弱勢方的金融機構更加被動,所以,可以將整個博弈的順序進行如下調整:(1)不管申請人健康狀況如何,金融機構首先制定出一個保險金發放方案;(2)金融機構暫時不獲取房屋所有權,根據預算與規定發放保險金;(3)金融機構定期對老年人身體檢查,按照跟蹤調查的信息來調整貸款額度和發放期限;(4)雙方協商決定是否接受金融機構提出的保險金及返款期限、簽訂合同。

4.制定優惠政策,鼓勵大型金融機構開展住房反向抵押貸款業務

以房養老在國外已經逐步成熟,而在我國,由于傳統觀念、房產市場泡沫、利率浮動等原因,實施風險很大。大型金融機構抗風險能力要強過小型金融機構,政府應當制定風險補償金政策,鼓勵金融機構開展該項業務,從而用大機構的規模效應來推動住房反向抵押貸款養老業務的開展,利國利民。

[1]國家統計局.2014年國民經濟和社會發展統計公報[EB/OL].[2016-01-22].http://gjdc.zh.gd.gov.cn/dcsj_3928/gb/201508/t20150807_142154.html.

[2]OLIVIA S MITEHELL, JOHN PIGGOTT. Financial innovation for an aging word [J].Pension research council working paper,2006(11):21-34.

[3]曹強,張宇.“以房養老”模式的影響因素研究——基于我國20個城市經濟指標分析[J].北京郵電大學學報(社會科學版),2014(12):71-80.

[4]SZYMANOSKI E J. Risk and the home equity conversion mortgage [J]. Real estate economics,1994, 22(22):347-366.

[5]ONG RACHEL. Unlocking housing equity through reverse mortgages: The case of elderly homeowners in Australia[J].European journal of housing policy,2008,8(1):61-79.

[6]施錦芳.人口少子老齡化與經濟可持續發展——日本經驗及其對中國的啟示[J].宏觀經濟研究,2015(2) :119-147.

[7]金曉彤,崔宏靜. 亞洲國家“以房養老”模式的經驗與借鑒——以日本和新加坡反向住房抵押貸款為例[J].亞太經濟,2014(1):11-15.

[8]商登琿.以房養老的本土化探析[J].宏觀經濟管理,2014(2):63.

[9]柴效武,胡平.美國反向抵押貸款發展歷程及對我國的啟迪[J].經濟與管理研究,2010(4):09-18.

[10]黎民,權曉妮.反向抵押貸款養老的中國困局及其突破[J].貴州社會科學,2012(3): 48-52.

[11]CLARENCE C ROSE. The effectire use of rererse mortages in retirement[J]. Financial service professionals, 2009, 63(4):67-74.

[12]王華強,周中林.我國以房養老可行性的博弈分析[J].學術論壇,2014(10):69-73.

(文字編輯:徐朝科責任校對:賈俊蘭)

Game Analysis of Housing Reverse Mortgage Endowment under the Condition of Asymmetric information

XIANG Biyun, TANG Yaoping

(School of Politics and Law, Guangdong University of Technology, Guangzhou, Guangdong, 510090, China)

Whether the Housing reverses mortgage endowment business can be successfully implemented or not, is decided by the efforts to solve the information asymmetry in the business process. This paper attempts to use completely rational person hypothesis, by building a dynamic game model to find the Perfect Bayesian Equilibrium, and explores the strategy choice behavior of game participators in the incomplete information dynamic game, analyzes the effect of the asymmetric information of the elderly on the implementation of the housing reverse mortgage endowment service, and introduces the constraint mechanism and the game cycle to change some of the actions of game participators, improves the game process, so as to achieve the maximization of the overall utility. We put forward relevant countermeasures from information management, cost, game orders and public policy etc.

Housing reverses mortgage endowment; information asymmetry; dynamic game; Perfect Bayesian Equilibrium

2016- 03- 10

向碧云(1991—),女,土家族,碩士研究生;主要研究方向:社區服務管理,金融養老與養老房產。

向碧云,湯耀平.信息不對稱條件下住房反向抵押貸款養老的博弈分析[J].社會工作與管理,2016,16(4):93-98.

C913;F832

A

1671- 623X(2016)04- 0093- 06

■ 基金課題:廣東工業大學學生工作課題“基于理性選擇維度的大學生民主參與學校管理途徑研究”(2015XG08)。

猜你喜歡

保健醫苑(2022年1期)2022-08-30 08:40:44

保健醫苑(2022年6期)2022-07-08 01:25:16

客聯(2022年6期)2022-05-30 08:01:40

保健醫苑(2022年4期)2022-05-05 06:11:20

西夏學(2020年2期)2020-01-24 07:42:42

山西省政法管理干部學院學報(2019年3期)2019-07-25 12:30:28

基層中醫藥(2018年2期)2018-05-31 08:45:06

海峽姐妹(2018年1期)2018-04-12 06:44:24

民生周刊(2017年19期)2017-10-25 15:47:39

華人時刊(2017年19期)2017-02-03 02:51:37