合作社如何進行財務分析與預測

2016-10-21 08:18:17

中國農民合作社 2016年9期

?

合作社如何進行財務分析與預測

《農民專業合作社理事長管理實務》連載三十九

對合作社財務進行分析,主要是對合作社的會計報表進行分析,內容涉及財務管理及相關經濟活動的各個方面,概括起來主要有以下幾個方面:

一、 對收入支出情況進行分析

在進行合作社收支情況分析時,應先根據會計報表及有關資料,編制預算收支情況分析表,然后再逐項進行分析。

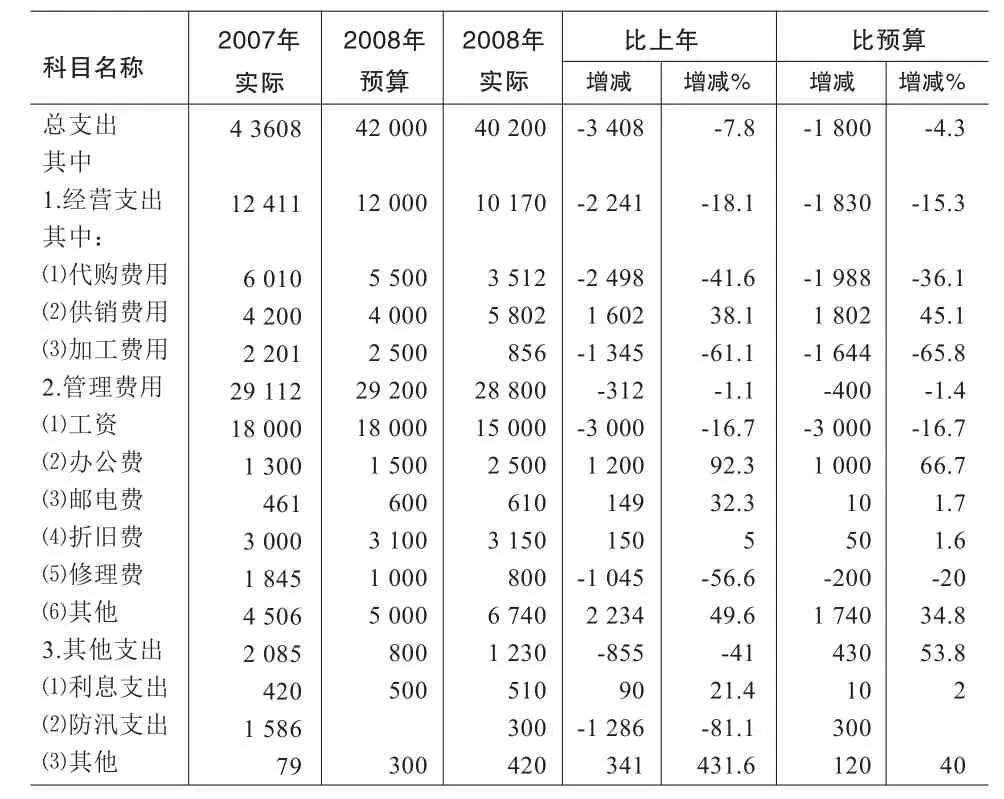

【例】根據合作社2008年收支情況表編制支出情況分析表,如下表所示:

表1 某合作社2008年支出情況分析表 單位:元

從表1可以看出,合作社2008年全年實際支出40 200元,比上年減少了3 408元,減少7.8%;比預算數節約了1 800元,節約4.3%。總的看,做到了支出按預算并略有節余。支出減少的主要原因是由于農業費用、牧業費用及管理人員工資減少所致。各項支出的情況分析如下:

(1)經營支出數為10 170元,比上年減少18.1%,比預算少支出15.3%。主要原因是合作社今年對經營業務進行了調整,大幅減少了農業費用和牧業費用,其中農業費用比上年減少41.6%,比預算少支36.1%;牧業費用比上年減少61.1%,比預算少支65.8%。但該村今年加大了對林業的投入,林業費用分別比上年和預算增加38.1%和45.1%。

(2)管理費用支出數為28 800元,分別比上年和預算略有減少。各項支出增減變動情況是,管理人員工資15 000元,比上年和預算分別減少16.7%,原因是今年理事會會換屆選舉,減少了一名管理人員;辦公費2 500元,比上年增加92.3%,超過預算66.7%,原因是今年新換了一臺保險柜。折舊費、修理費等情況的分析依此類推。

(3)其他費用支出1 230元,比上年減少855元,減少41%;但比預算增加430元,超支53.8%。主要原因是防汛支出比去年減少1 286元,減81.1%,但由于今年的預算沒有列支,而實際支出了300元。其他比上年和預算都有增加,分別增加了341元和120元,原因可具體分析。

二、對資產使用情況和財務狀況進行分析

1.對固定資產的增加、減少和結存情況的分析。

主要是固定資產的增加及其資金來源是否符合規定,減少是否合理和經過批準,尤其是國家財政直接補助和接受捐贈形成的固定資產是否按規定單獨處理。各項固定資產使用是否充分有效,有無長期閑置和保養不善等情況。

2.對資金流轉情況的分析。主要是分析合作社有無保證其正常運轉的資金(主要是貨幣資金)。

3.對往來款項的余額分析。應分析各種應收應付款的分布及未結算原因,各項借款、國家財政直接補助資金的使用情況,各項盈余返還給成員的情況。對長期不清、掛賬、呆賬等問題,查明原因,及時處理。

4.對存貨增減情況的分析。要分析各種產品物資的結構情況,有無長期積壓和浪費損失的現象。分析各項受托和委托的產品物資是否按要求及時辦理。

5.分析庫存現金及銀行存款的運用是否符合現金管理和銀行結算制度。

三、對成員權益進行分析

1.對成員權益變動情況的分析。分析成員入社、退社是否按照章程規定或成員大會決定進行,分析合作社因股金溢價等原因增加或減少資本公積、合作社年終計提盈余公積、以及國家財政補助資金和接受捐贈形成專項基金時,是否在成員權益上進行反映,是否及時準確記錄在成員賬戶中。

2.對量化給成員的公積金份額的分析。分析資本公積和盈余公積是否量化到成員,在量化給成員的過程中,量化比例是否按照成員應享有合作社注冊資本的份額占總注冊資本的比例進行。

3.對國家財政直接補助和接受捐贈形成財產量化給成員份額的分析。分析國家財政補助資金和接受捐贈形成財產是否計入專項基金并平均量化到每位成員,尤其重點分析該部分財產形成之后,加入合作社的成員是否平均量化到這些財產。

4.對返還給成員本年盈余的分析。分析合作社是否按照章程規定或成員大會決定的比例計提應付盈余返還和應付剩余盈余,分析合作社是否按成員與合作社的交易量(額)進行盈余返還,剩余盈余的分配是否按成員賬戶記載的權益份額占合作社權益總份額的比例進行。

四、對償債能力進行分析

1.短期償債能力分析。短期償債能力考核成績的分析指標主要有流動比率、速動比率和現金比率。

(1)流動比率:是指流動資產除以流動負債的比值,其計算公式為:

流動比率 =流動資產÷流動負債

流動資產包括庫存現金、銀行存款、應收款項、存貨等。流動負債主要包括短期借款、應付款項、應付工資、應付盈余返還、應付剩余盈余等。

流動比率反映合作社償還短期債務的能力,合作社能否償還短期債務,要看有多少短期債務,以及有多少可以變現償債的流動資產,流動資產越多,短期債務越少,則說明合作社償還能力就越強。

(2)速動比率:是指流動資產中扣除存貨部分以后,再除以流動負債的比值。其計算公式為:

速動比率=(流動資產-存貨)÷流動負債

流動資產扣除存貨后的剩余部分又稱為速動資產,速動資產除以流動負債就稱之為速動比率。為什么在計算速動比率時要扣除存貨呢?主要有以下四個原因,一是流動資產中存貨變現速度最慢,二是部分存貨可能因某種原因而損失報廢尚未處理,三是部分存貨可能已經抵押給債權人了,四是存貨估價可能與市價相差至遠。所以扣除存貨后的速動比率是比流動比率更進一步償債能力指標,速動比率比流動比率更能反映合作社償還短期債務的能力。

(3)現金比率:是指流動資產中的貨幣資金除以流動負債的比值。其計算公式為:

現金比率=(現金+銀行存款)÷流動負債

或(流動資產—存貨—應收款項)÷流動負債

現金比率表明合作社目前有多少貨幣資金可以立即償還債務,比速動比率更進一步地反映了合作社短期債務的能力。

2.長期償債能力分析。長期償債能力分析研究的指標主要有資產負債率和產權比率。

(1)資產負債率:是指債務總額除以資產總額的百分比。其計算公式為:

資產負債率=(債務總額÷資產總額)×100%

資產負債率反映合作社總資產中債權人的權益有多少份額,可以衡量合作社對債權人債權的保障程度。

(2)產權比率:是指負債總額與所有者權益總額的百分比。公式為:

產權比率=(負債總額÷所有者權益總額)×100%

產權比率也是衡量長期償債能力的指標,反映合作社所有者有多少權益可以保障債權人的債權,一般來說,普遍認為所有者權益大于債權的權益為好,這樣債權人權益才能夠得到所有者的有力保障。

產權比率與資產負債率對評價長期償債能力的作用基本相同,但側重點不同,資產負債率側重于債務償付安全性的物質保障程度,產權比率側重于財務結構的穩健程度以及自有資金對償債風險的承受能力。

五、對財務管理情況進行分析

主要是分析合作社各項財務管理制度是否健全,是否符合國家有關規定和本合作社的實際情況,各項管理措施的落實情況如何。同時,要找出存在的問題,進一步健全和完善各項規章制度和管理措施,提高財務管理水平。

欄目編輯:孫超超

猜你喜歡

今日財富(2021年20期)2021-08-11 01:52:51

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

電子制作(2018年18期)2018-11-14 01:48:24

福建輕紡(2017年12期)2017-04-10 12:56:32

山東工業技術(2016年15期)2016-12-01 05:31:22

現代商貿工業(2016年35期)2016-04-09 06:59:36

中國中醫藥現代遠程教育(2014年11期)2014-08-08 13:23:44

長春師范大學學報(2014年8期)2014-07-01 23:28:08

終身教育研究(2014年5期)2014-02-28 01:23:06

中國鄉鎮企業會計(2011年3期)2011-10-25 05:28:10