基于BSC的中小企業(yè)ERP績(jī)效評(píng)價(jià)指標(biāo)體系設(shè)置

2016-10-21 07:59:14劉曉宇

商業(yè)會(huì)計(jì) 2016年15期

關(guān)鍵詞:中小企業(yè)

摘要:目前,眾多中小企業(yè)已實(shí)施ERP系統(tǒng),并將其運(yùn)用于日常經(jīng)營(yíng)活動(dòng),以提高經(jīng)營(yíng)效率。然而,ERP是否真能如中小企業(yè)所愿,帶來(lái)效率的提升、利潤(rùn)的增長(zhǎng)、內(nèi)部業(yè)務(wù)流程的優(yōu)化,就需要對(duì)ERP實(shí)施后的績(jī)效進(jìn)行評(píng)價(jià)。而在績(jī)效評(píng)價(jià)中,評(píng)價(jià)指標(biāo)體系的設(shè)置是關(guān)鍵,文章針對(duì)中小企業(yè)ERP項(xiàng)目特點(diǎn),對(duì)其績(jī)效評(píng)價(jià)進(jìn)行分析和探討,試圖建立一套適用于中小企業(yè)的績(jī)效評(píng)價(jià)指標(biāo)體系,以期為中小企業(yè)評(píng)價(jià)體系的設(shè)置提供參考。

關(guān)鍵詞:中小企業(yè) ERP系統(tǒng) BSC績(jī)效評(píng)價(jià) 指標(biāo)體系

中圖分類號(hào):F275 文獻(xiàn)標(biāo)識(shí)碼:A 文章編號(hào):1002-5812(2016)15-0051-03

一、中小企業(yè)ERP項(xiàng)目特點(diǎn)

中小企業(yè)ERP項(xiàng)目特點(diǎn)決定其進(jìn)行績(jī)效評(píng)價(jià)時(shí)有其獨(dú)有特征:

首先,中小企業(yè)管理流程相對(duì)簡(jiǎn)單。中小企業(yè)雖小,但與大型企業(yè)一樣,都要求有財(cái)務(wù)會(huì)計(jì)、人力資源管理、購(gòu)銷存和生產(chǎn)制造等模塊,都必須按照ERP的整體范圍內(nèi)容來(lái)實(shí)施。其差別在于中小企業(yè)管理層次比大型企業(yè)要少一些,管理流程相對(duì)簡(jiǎn)單。故而在績(jī)效評(píng)價(jià)時(shí)選取的維度及指標(biāo)的設(shè)計(jì)較大型企業(yè)可以相對(duì)簡(jiǎn)單些。

其次,中小企業(yè)ERP項(xiàng)目的建設(shè)一般分步完成,逐步優(yōu)化與升級(jí)。由于中小企業(yè)規(guī)模較小,資金有限,很少能一次上齊ERP所有功能模塊,故而中小企業(yè)ERP的建設(shè)一般是分步完成,在打好底層技術(shù)架構(gòu)基礎(chǔ)上,先從幾個(gè)核心模塊開始,再逐步優(yōu)化與升級(jí)。而ERP中財(cái)務(wù)、內(nèi)部業(yè)務(wù)流程、供應(yīng)鏈的標(biāo)準(zhǔn)化程度比較高,見效也比較快,實(shí)施相對(duì)容易,可以解決管理過(guò)程中的突出問題,故而在進(jìn)行績(jī)效評(píng)價(jià)時(shí),可以重點(diǎn)對(duì)財(cái)務(wù)、內(nèi)部業(yè)務(wù)流程等方面進(jìn)行考核與評(píng)價(jià)。

第三,中小企業(yè)在ERP建設(shè)上極易急功近利,實(shí)施成功率普遍偏低。中小企業(yè)條件有限,投入少,基礎(chǔ)差,對(duì)IT理解有限、人才缺乏、抗風(fēng)險(xiǎn)能力差,但在信息化建設(shè)上卻又希望立竿見影,因而極易忽略企業(yè)的長(zhǎng)期發(fā)展。故而在進(jìn)行績(jī)效評(píng)價(jià)時(shí),需要特別考核企業(yè)可持續(xù)發(fā)展能力,除了關(guān)注反映企業(yè)短期績(jī)效的財(cái)務(wù)指標(biāo),更要關(guān)注能反映企業(yè)成長(zhǎng)和發(fā)展?jié)摿Φ姆秦?cái)務(wù)指標(biāo)。如ERP系統(tǒng)與企業(yè)業(yè)務(wù)的融合,市場(chǎng)反映,企業(yè)高層的支持以及高技能人才的培養(yǎng)等。

二、BSC績(jī)效評(píng)價(jià)特點(diǎn)

BSC是平衡計(jì)分卡的簡(jiǎn)稱。BSC認(rèn)為傳統(tǒng)的以財(cái)務(wù)指標(biāo)為主的評(píng)價(jià)方式不能全面反映企業(yè)經(jīng)營(yíng)情況,應(yīng)從財(cái)務(wù)、客戶、內(nèi)部業(yè)務(wù)流程、學(xué)習(xí)與成長(zhǎng)四個(gè)維度,將組織戰(zhàn)略落實(shí)為可操作的衡量指標(biāo)和目標(biāo)值。BSC的核心思想是通過(guò)以上四個(gè)方面指標(biāo)間的因果關(guān)系分析和計(jì)算來(lái)體現(xiàn)公司的綜合績(jī)效,在此基礎(chǔ)上實(shí)施績(jī)效評(píng)價(jià)。BSC中既有財(cái)務(wù)指標(biāo),又有非財(cái)務(wù)指標(biāo),使用財(cái)務(wù)指標(biāo)的目的是通過(guò)財(cái)務(wù)角度保持對(duì)于短期績(jī)效的關(guān)注;綜合使用非財(cái)務(wù)指標(biāo)的目的是通過(guò)財(cái)務(wù)之外的因素,如企業(yè)市場(chǎng)、學(xué)習(xí)與成長(zhǎng)等,來(lái)尋找長(zhǎng)期的財(cái)務(wù)與競(jìng)爭(zhēng)優(yōu)勢(shì)的真正驅(qū)動(dòng)因素。并通過(guò)各指標(biāo)間的因果關(guān)系,把各評(píng)價(jià)因素關(guān)聯(lián)起來(lái),把復(fù)雜的評(píng)價(jià)體系轉(zhuǎn)化為目標(biāo)與活動(dòng),借以衡量企業(yè)長(zhǎng)期目標(biāo)與短期目標(biāo)之間、內(nèi)部流程與外部經(jīng)營(yíng)之間、活動(dòng)結(jié)果和導(dǎo)致原因之間的多種平衡關(guān)系。

三、BSC在中小企業(yè)ERP項(xiàng)目績(jī)效評(píng)價(jià)中應(yīng)用的優(yōu)勢(shì)

結(jié)合中小企業(yè)特點(diǎn),將BSC應(yīng)用于中小企業(yè)ERP項(xiàng)目績(jī)效評(píng)價(jià)有其獨(dú)特的優(yōu)勢(shì)。

首先BSC可以針對(duì)中小企業(yè)業(yè)務(wù)特點(diǎn)建立一套行之有效的指標(biāo)評(píng)價(jià)體系。多數(shù)中小企業(yè)已完成ERP項(xiàng)目的建設(shè),在具體實(shí)施過(guò)程中將企業(yè)自身目標(biāo)轉(zhuǎn)化為ERP項(xiàng)目的實(shí)施,這個(gè)過(guò)程和BSC理論類似,BSC也是將企業(yè)愿景分解為具體目標(biāo)繼而轉(zhuǎn)化為業(yè)務(wù)層面的操作來(lái)完成,它作為評(píng)估ERP操作層面的工具,可以較容易的把評(píng)價(jià)指標(biāo)轉(zhuǎn)化為具體行動(dòng)。

其次,BSC對(duì)評(píng)價(jià)ERP項(xiàng)目的應(yīng)用、優(yōu)化和改進(jìn)也是非常適合的。中小企業(yè)雖然大部分已完成了ERP項(xiàng)目的基礎(chǔ)建設(shè)工作,但后續(xù)的優(yōu)化和擴(kuò)展工作一直都在進(jìn)行中,BSC可以對(duì)后續(xù)發(fā)生的成本、流程變更和用戶的接受程度、員工的學(xué)習(xí)和成長(zhǎng)等非財(cái)務(wù)方面進(jìn)行評(píng)價(jià),從而幫助管理者做出合理、全面的決策。

第三,BSC在指標(biāo)體系建立上既有財(cái)務(wù)指標(biāo)也有非財(cái)務(wù)指標(biāo),財(cái)務(wù)指標(biāo)在ERP系統(tǒng)模塊中較容易獲得,而非財(cái)務(wù)指標(biāo)往往很難量化。而中小企業(yè)由于有著較多的同類型企業(yè),通過(guò)同行間日常信息的收集、比較,可以將一些不易量化的指標(biāo)轉(zhuǎn)化為能夠量化的數(shù)據(jù)指標(biāo),為ERP項(xiàng)目評(píng)價(jià)提供了數(shù)據(jù)基礎(chǔ)。

四、基于BSC理論設(shè)置中小企業(yè)ERP績(jī)效評(píng)價(jià)指標(biāo)體系

(一)評(píng)價(jià)指標(biāo)體系設(shè)計(jì)基本原則

根據(jù)中小企業(yè)ERP實(shí)施特點(diǎn),在建立企業(yè)ERP績(jī)效評(píng)價(jià)指標(biāo)體系時(shí)應(yīng)遵循如下原則:(1)重要性原則。ERP項(xiàng)目的復(fù)雜性,決定了構(gòu)建的評(píng)價(jià)體系應(yīng)盡量反映企業(yè)ERP項(xiàng)目的綜合情況。在選擇指標(biāo)時(shí),應(yīng)盡可能篩選與目標(biāo)關(guān)聯(lián)最密切的指標(biāo),要具有重要性和代表性。(2)長(zhǎng)短期結(jié)合原則。在構(gòu)建評(píng)價(jià)體系時(shí)應(yīng)盡可能平衡短期穩(wěn)定性和長(zhǎng)期變化性的關(guān)系,將短期和長(zhǎng)期指標(biāo)相結(jié)合,使評(píng)價(jià)體系既能反映企業(yè)目前情況,又能較為準(zhǔn)確得預(yù)測(cè)企業(yè)的長(zhǎng)期變化,從而體現(xiàn)企業(yè)延續(xù)性特征。(3)層次性原則。該原則要求應(yīng)對(duì)反映ERP實(shí)施績(jī)效的多重指標(biāo)進(jìn)行分析歸類。主導(dǎo)指標(biāo)是評(píng)價(jià)的核心指標(biāo),應(yīng)將其放在評(píng)價(jià)第一層,應(yīng)選擇主要的、概括性指標(biāo)。評(píng)價(jià)的第二層指標(biāo)應(yīng)選擇概括性稍差、從屬性的指標(biāo)。依此類推,明確指標(biāo)間的內(nèi)在聯(lián)系,簡(jiǎn)化評(píng)價(jià)過(guò)程。(4)可操作性原則。要使得BSC有效運(yùn)用于現(xiàn)實(shí)問題的評(píng)價(jià),該方法必須具有可操作性。盡量利用已有的統(tǒng)計(jì)渠道,減少數(shù)據(jù)獲得成本,提高數(shù)據(jù)的準(zhǔn)確度。在評(píng)價(jià)指標(biāo)的設(shè)計(jì)時(shí),要合理設(shè)計(jì)評(píng)價(jià)指標(biāo)的數(shù)量,重點(diǎn)選取有說(shuō)服力的指標(biāo),盡量避免次要的不可獲取指標(biāo)。

(二)評(píng)價(jià)維度設(shè)計(jì)

BSC四個(gè)維度指標(biāo)已經(jīng)被廣泛應(yīng)用于不同的行業(yè),但這并不代表BSC只有這四個(gè)維度,只是這四個(gè)維度比較有代表性,但可能不足以說(shuō)明企業(yè)全部績(jī)效情況,故可在企業(yè)績(jī)效評(píng)價(jià)中加入對(duì)評(píng)價(jià)結(jié)果有重大影響的其他維度,例如利益相關(guān)者,如企業(yè)供應(yīng)商、政府、其他組織等。本文是為中小企業(yè)ERP績(jī)效評(píng)價(jià)指標(biāo)體系設(shè)置提供通用方法指導(dǎo),故在維度設(shè)計(jì)上,依然選取具有普遍意義的四個(gè)維度加以說(shuō)明,即財(cái)務(wù)、客戶、內(nèi)部業(yè)務(wù)流程及學(xué)習(xí)和成長(zhǎng)。

(三)評(píng)價(jià)指標(biāo)的選擇

設(shè)計(jì)好BSC評(píng)價(jià)維度后,就需要對(duì)各維度評(píng)價(jià)指標(biāo)進(jìn)行選取。評(píng)價(jià)企業(yè)績(jī)效的指標(biāo)有很多,但若要把這么多的指標(biāo)全都納入評(píng)價(jià)體系中,在實(shí)際工作中是不可行的。在實(shí)際工作中,我們可以結(jié)合企業(yè)特色,選取能反映企業(yè)整體運(yùn)營(yíng)情況的關(guān)鍵績(jī)效指標(biāo)。本著兩個(gè)原則:第一要充分考慮中小企業(yè)業(yè)務(wù)特點(diǎn),第二盡量選取ERP項(xiàng)目實(shí)施后受企業(yè)影響的具體指標(biāo)。確定這些指標(biāo)后,還需把這些指標(biāo)與現(xiàn)實(shí)工作相結(jié)合,不斷進(jìn)行比較和調(diào)整,最后確定評(píng)價(jià)指標(biāo)體系。

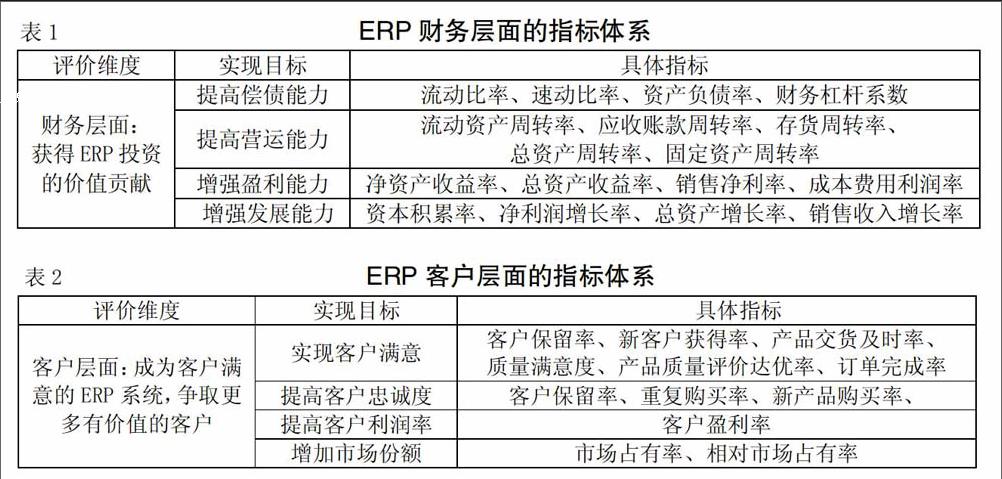

1.財(cái)務(wù)層面:怎樣為企業(yè)創(chuàng)造財(cái)富。雖然BSC加入了對(duì)非財(cái)務(wù)層面指標(biāo)的評(píng)價(jià),但財(cái)務(wù)層面指標(biāo)的評(píng)價(jià)始終是績(jī)效評(píng)價(jià)的重點(diǎn)之一,財(cái)務(wù)業(yè)績(jī)的提升是企業(yè)經(jīng)營(yíng)活動(dòng)追求的目標(biāo)。財(cái)務(wù)方面的指標(biāo)一般包括償債能力、營(yíng)運(yùn)能力、盈利能力和發(fā)展能力指標(biāo)。償債能力指標(biāo)用來(lái)衡量企業(yè)償還短期和長(zhǎng)期債務(wù)的能力,償債能力的高低有利于企業(yè)經(jīng)營(yíng)者進(jìn)行正確的經(jīng)營(yíng)決策,優(yōu)化融資結(jié)構(gòu)、降低融資成本;營(yíng)運(yùn)能力指標(biāo)可以用來(lái)衡量企業(yè)在資產(chǎn)管理方面的效率,一般來(lái)說(shuō),企業(yè)生產(chǎn)經(jīng)營(yíng)資金周轉(zhuǎn)速度越快,表明企業(yè)資金利用效率越高,經(jīng)營(yíng)能力越強(qiáng);盈利能力指標(biāo)可以用來(lái)衡量企業(yè)在一定時(shí)期內(nèi)賺取利潤(rùn)的能力;發(fā)展能力指標(biāo)主要用來(lái)評(píng)價(jià)企業(yè)未來(lái)生產(chǎn)經(jīng)營(yíng)活動(dòng)的發(fā)展趨勢(shì)和發(fā)展?jié)撃堋>唧w可參考指標(biāo)如表1所示。

2.客戶層面:企業(yè)怎樣滿足客戶的需求。客戶是企業(yè)利潤(rùn)的來(lái)源,企業(yè)要想取得長(zhǎng)足發(fā)展,就必須按照客戶的需求,提供令客戶滿意的產(chǎn)品或服務(wù),并及時(shí)交付使用。企業(yè)在客戶關(guān)系處理上,就是通過(guò)不斷提高客戶滿意度,在保持現(xiàn)有客戶的基礎(chǔ)上,擴(kuò)大市場(chǎng)份額,創(chuàng)造盡可能多的利潤(rùn),從而達(dá)到實(shí)現(xiàn)企業(yè)戰(zhàn)略目標(biāo)的目的。具體可參考指標(biāo)如表2所示。

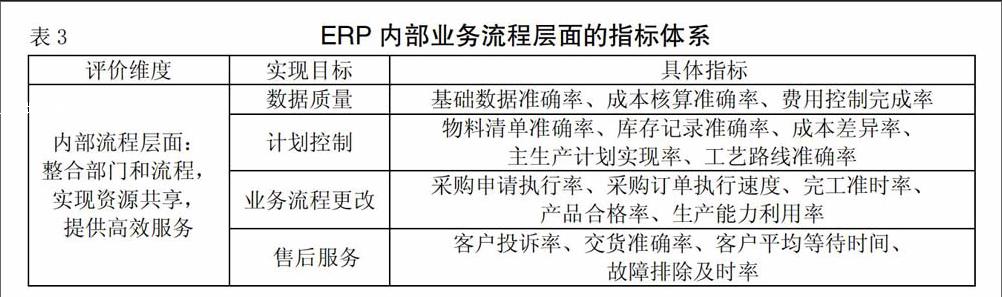

3.內(nèi)部業(yè)務(wù)流程層面:企業(yè)必須關(guān)注什么。要實(shí)現(xiàn)企業(yè)預(yù)期財(cái)務(wù)業(yè)績(jī),贏得更多客戶,內(nèi)部業(yè)務(wù)流程的優(yōu)化是關(guān)鍵。內(nèi)部業(yè)務(wù)流程就是從獲取市場(chǎng)需求開始,到產(chǎn)品的研究與開發(fā),接著為組織生產(chǎn)而進(jìn)行的采購(gòu)、組織生產(chǎn)、質(zhì)量控制、銷售、售后服務(wù)等一系列的過(guò)程,該過(guò)程涉及企業(yè)多個(gè)部門,如果彼此間沒有進(jìn)行很好的組織協(xié)調(diào),容易造成供應(yīng)鏈脫裂而帶來(lái)效率低下、停工待料、物料浪費(fèi)、成本核算錯(cuò)誤、產(chǎn)品質(zhì)量不合格等一系列問題。故而此部分主要應(yīng)考核ERP項(xiàng)目上線后對(duì)企業(yè)內(nèi)部業(yè)務(wù)流程優(yōu)化的影響,主要體現(xiàn)在計(jì)劃控制、數(shù)據(jù)質(zhì)量控制、生產(chǎn)效率控制、市場(chǎng)變化反應(yīng)程度等方面。此部分具體可參考指標(biāo)如下頁(yè)表3所示。

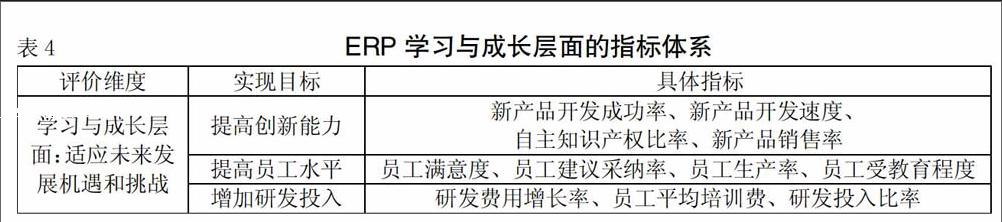

4.學(xué)習(xí)和成長(zhǎng)層面:企業(yè)能否可持續(xù)發(fā)展并創(chuàng)造價(jià)值。企業(yè)最理想的狀態(tài)是可持續(xù)發(fā)展,要想實(shí)現(xiàn)可持續(xù)發(fā)展就要求企業(yè)要以人為本,不斷創(chuàng)新,以適應(yīng)市場(chǎng)變化。在具體做法上企業(yè)對(duì)于員工,需要灌輸企業(yè)精神,幫助員工合理定位,實(shí)現(xiàn)自我價(jià)值,培養(yǎng)員工的歸屬感;建立一定的激勵(lì)機(jī)制,加強(qiáng)員工對(duì)企業(yè)的滿意度,提高員工工作的積極性;加強(qiáng)培訓(xùn)力度,加大研發(fā)費(fèi)用投入,鼓勵(lì)員工創(chuàng)新,為企業(yè)培養(yǎng)一批專業(yè)性強(qiáng)、技術(shù)過(guò)硬、有創(chuàng)新意識(shí)、忠實(shí)于企業(yè)的員工隊(duì)伍。同時(shí)要加強(qiáng)企業(yè)高層與普通一線員工的溝通,多傾聽員工訴求,讓其參與企業(yè)的經(jīng)營(yíng)決策活動(dòng),實(shí)現(xiàn)收益分享的長(zhǎng)效發(fā)展機(jī)制。具體可參考指標(biāo)如表4所示。

(四)評(píng)價(jià)指標(biāo)體系的設(shè)置

在實(shí)際工作中,應(yīng)用BSC構(gòu)建ERP項(xiàng)目評(píng)價(jià)指標(biāo)體系時(shí),過(guò)程應(yīng)盡量簡(jiǎn)單,方法應(yīng)具有可操作性。最好由熟悉企業(yè)整體情況及熟悉ERP項(xiàng)目的一線人員組成項(xiàng)目小組,該小組人員最好具有一定的層次性,可了解企業(yè)的不同層面情況。該小組成立后,要通過(guò)反復(fù)討論與溝通,確定BSC評(píng)價(jià)維度,在每個(gè)維度篩選影響績(jī)效結(jié)果最大的2—3個(gè)重要指標(biāo),以此構(gòu)建一個(gè)較為全面的評(píng)價(jià)指標(biāo)體系。

五、設(shè)置評(píng)價(jià)指標(biāo)體系實(shí)例

C公司是一家中小規(guī)模的高新技術(shù)企業(yè),在進(jìn)行ERP項(xiàng)目績(jī)效評(píng)價(jià)時(shí),首先要針對(duì)C公司實(shí)際情況,成立評(píng)價(jià)項(xiàng)目小組,召開項(xiàng)目組成員會(huì)議討論確定評(píng)價(jià)指標(biāo)體系,該指標(biāo)體系盡可能選擇符合C公司特點(diǎn)以及ERP實(shí)施后受到影響的具體可量化指標(biāo)。具體討論結(jié)果為:財(cái)務(wù)是核心應(yīng)重點(diǎn)關(guān)注,其中營(yíng)運(yùn)能力直觀地反映企業(yè)運(yùn)用ERP后能否帶來(lái)效率的提升,盈利能力反映企業(yè)是否具有賺取利潤(rùn)的能力,發(fā)展能力可用來(lái)衡量企業(yè)是否能實(shí)現(xiàn)可持續(xù)發(fā)展,這三方面能力的提高,才有可能帶來(lái)償債能力的提高。故而,營(yíng)運(yùn)能力、盈利能力與發(fā)展能力是基礎(chǔ),需要重點(diǎn)考核。客戶層面,只有根據(jù)客戶的需求提高客戶滿意度與忠誠(chéng)度,才能提高企業(yè)市場(chǎng)占有份額,實(shí)現(xiàn)穩(wěn)定發(fā)展。故而客戶滿意度與忠誠(chéng)度需重點(diǎn)考核。內(nèi)部業(yè)務(wù)流程層面,C公司上ERP的主要原因之一是解決內(nèi)部業(yè)務(wù)流程混亂,尤其是購(gòu)銷存與生產(chǎn)方面的信息傳遞不及時(shí),準(zhǔn)確性差,導(dǎo)致工作的低效率以至于阻礙企業(yè)發(fā)展的情況,故而需要重點(diǎn)監(jiān)控實(shí)時(shí)采購(gòu)、生產(chǎn)計(jì)劃控制、內(nèi)部流程優(yōu)化、數(shù)據(jù)準(zhǔn)確度等方面。學(xué)習(xí)與成長(zhǎng)方面,該企業(yè)是一家高新技術(shù)企業(yè),員工素質(zhì)以及創(chuàng)新能力是企業(yè)的靈魂,故而需重點(diǎn)考核。基于以上考慮,并且結(jié)合現(xiàn)實(shí)工作,不斷進(jìn)行比較和調(diào)整,最終確定針對(duì)C公司的評(píng)價(jià)指標(biāo)體系,具體指標(biāo)信息如表5所示。

確定好績(jī)效評(píng)價(jià)指標(biāo)體系后,最重要的工作是數(shù)據(jù)的搜集與整理。整個(gè)評(píng)價(jià)體系指標(biāo)分為定量與定性兩類,其中定量指標(biāo)可從企業(yè)年報(bào)、ERP系統(tǒng)直接或間接計(jì)算獲得。而定性指標(biāo)的量化處理很重要,可采用訪談或問卷調(diào)查法,必要時(shí)可由項(xiàng)目組成員打分確定。

參考文獻(xiàn):

[1]王海云,王海翔.BSC與 EVA 之比較[J].商業(yè)研究,2005,(10):12-14.

[2]趙彩榮.基于 BSC 的企業(yè)核心競(jìng)爭(zhēng)力培養(yǎng)與評(píng)價(jià)研究[D].邯鄲:河北工程大學(xué),2010,(5):6-9 .

[3]張婷婷.淺析基于 KPI 的績(jī)效管理體系設(shè)計(jì)[J].現(xiàn)代人才,2009 ,(01):30-33.

[4]Mark Graham Brown,謝榮軍等譯.超越BSC[M].北京:中國(guó)財(cái)經(jīng)技術(shù)出版社,2010.

[5]姚蓉,樂冰瀅.平衡計(jì)分卡下第三方物流企業(yè)績(jī)效評(píng)價(jià)指標(biāo)構(gòu)建[J].商業(yè)會(huì)計(jì),2012,(17).

作者簡(jiǎn)介:

劉曉宇,女,碩士,講師,主要從事會(huì)計(jì)信息系統(tǒng)、財(cái)務(wù)會(huì)計(jì)等方向的研究。

猜你喜歡

中國(guó)市場(chǎng)(2016年36期)2016-10-19 03:48:15

中國(guó)市場(chǎng)(2016年35期)2016-10-19 02:42:20

中國(guó)市場(chǎng)(2016年33期)2016-10-18 14:16:18

中國(guó)市場(chǎng)(2016年33期)2016-10-18 14:09:48

中國(guó)市場(chǎng)(2016年33期)2016-10-18 13:12:09

商(2016年27期)2016-10-17 06:18:53

商(2016年27期)2016-10-17 06:06:44

商(2016年27期)2016-10-17 04:13:28

大眾理財(cái)顧問(2016年9期)2016-10-11 17:07:50

大眾理財(cái)顧問(2016年9期)2016-10-11 17:01:33