所有制結構變化對我國勞動收入占比影響的實證研究

2016-10-21 11:53:39姜偉

現代管理科學 2016年8期

摘要:文章引入工業部門國有及國有控股企業產值比重、私營企業產值比重、外資企業產值比重作為衡量我國所有制結構變化的變量,實證分析了1998年-2013年以來我國所有制結構的變化對勞動收入占比的影響,并在穩健性檢驗中引入FDI占GDP中的比重作為外資企業產值比重的替代變量,具體結論為:(1)20世紀90年代以來隨著我國國有企業改制與民營化的不斷推進,國有經濟占比持續下降,私營經濟比重持續上升,導致我國勞動收入占比在同一時期持續下降;(2)引入FDI會對我國勞動收入占比帶來非線性影響,少量引入FDI會降低我國的勞動收入占比,而隨著外資的不斷積累,FDI占GDP的比重超過0.0013,FDI會促進我國勞動收入占比的提高,FDI與勞動收入占比存在U型關系。

關鍵詞:所有制結構;勞動收入占比;國有企業;私營企業;外資企業

一、 前言

20世紀90年代以來,我國勞動收入份額的持續下降引起社會廣泛關注。統計數據顯示,我國勞動收入份額從1998年的51.54%下降至2013年的45.87%,學者們紛紛從經濟結構、技術進步與投資選擇的有偏性、市場扭曲等角度對勞動收入份額下降這一現象進行大量研究。改革開放以后,我國所有制結構的變遷成為社會主義市場經濟發展的重要特征,也被學者納入我國勞動收入占比變化的分析框架當中。

針對所有制結構對勞動收入占比影響的研究存在爭議:第一,國有企業方面,如白重恩等人實證研究也發現,1996年~2003年間國有經濟比重下降導致勞動收入份額下降,羅長遠等人也認為國有企業有容納過多勞動力、維護社會穩定的責任,這些目標會促使勞動收入份額上升;但是李稻葵卻認為國有企業資本密集度較高,不利于提高勞動收入占比,占有大量資源的國有企業選擇了資本偏向型技術,并且在二元經濟結構的轉型背景下,“逆資源稟賦”的技術偏向降低了經濟增長的就業吸納能力,使勞動力工資長期處于低增長狀態,進一步惡化了勞動收入份額狀況。第二,私營企業方面,羅長遠等人認為私營經濟的發展使得勞動者的報酬更加反映市場的供求關系,“工資侵蝕利潤”的狀況得到扭轉,導致勞動收入的比重下降。但是魏下海等人卻認為,由于企業薪酬機制的完善和勞動者保護政策的強制推行,1985年之后民營企業勞動者收入分享比例并未明顯下滑,反而出現逐代上升跡象。第三,引入外資對我國勞動收入占比的影響同樣存在爭議,白重恩等人認為外資通常進入資本密集型產業,同時會刺激內資企業增加資本密集程度。外資經濟較多的地區,平均的資本密集程度較高,勞動收入份額較低。其實證研究也發現在1996年~2003年這段時間FDI的引入顯著降低了勞動收入份額。錢曉燁等利用1997年~2007年的數據證實外資經濟比重對勞動收入份額的負向影響,但這一影響呈逐年減弱趨勢。地區之間為引入FDI進行競爭,導致勞資議價發生了有利于資本的扭轉,使得FDI不利于當前勞動收入占比的改善(唐東波,2011)。而郭玉清等人則認為外資涌入初期會吸納大量農村剩余勞動力就業,助漲了勞動收入份額;其后技術效應逐漸超越就業效應和工資競爭效應,使收入分配越來越偏離勞動要素,因此FDI對勞動收入份額的影響呈現倒U型。

以上研究并未將不同類型所有制結構變化納入統一的分析框架之中,因此并未得出一致的結論。本文通過引入工業部門規模以上企業中不同所有制企業產值比重作為衡量我國所有制結構變化的變量,修正2004年~2007年統計口徑變化的影響,實證分析了1998年~2013年間我國所有制結構變化對勞動收入占比的影響。

二、 我國所有制結構和勞動收入占比趨勢分析

本文采用省際收入法GDP數據測算勞動收入份額作為主要的被解釋變量,數據來源于國家統計局網站,其中收入法將GDP分為:勞動者報酬、固定資產折舊、營業盈余和生產稅凈額4個部分,本文將勞動者報酬在GDP中的比重作為勞動收入占比的衡量指標。在衡量我國所有制結構對勞動收入份額影響之前,需要先對2004年~2007年的收入法結構進行調整。白重恩等人認為2004年在進行收入法GDP核算時由于統計口徑的變化,導致2003年~2004年我國勞動收入份額大幅下降,2004年統計口徑的變化包括:(1)將個體經濟業主收入由原來的勞動收入計算至營業盈余;(2)對國有與集體農場不再計算營業盈余。統計口徑的這兩種變化導致我國勞動收入占比在2004年相比2003年降低了6.3個百分點。同樣的統計口徑也會導致之后幾年的勞動收入份額被低估,因此需要進行調整。

白重恩等人采用第一次經濟普查中個體經濟的數據,將2004年個體經濟的營業盈余從總體營業盈余中剔除,加回到勞動報酬,并將國有或集體農場的營業盈余從勞動報酬中剔除,加回到營業盈余當中,從而得到調整后的勞動收入份額。本文采取與白重恩等人(2009)相同的方法調整2004年~2007年的勞動收入占比,由于2005年~2007年個體經濟經營情況數據不可得,因此假設2005年~2007年個體經濟的營業盈余增長率與個體經濟就業人數增長率相似,并假定國有或集體農場的影響一致,得到2005年~2007年調整之后的勞動收入份額與資本收入份額,全國的調整數據如表1所示。

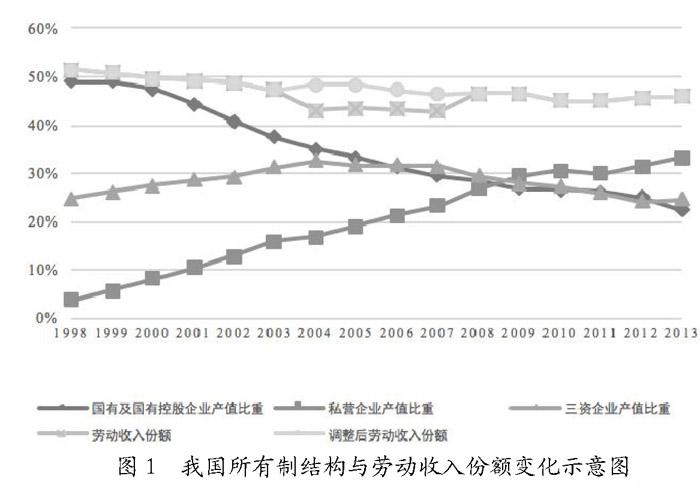

從表1可以看出,2004年~2007年由于統計口徑的變化,我國勞動收入份額平均被低估了4.42個百分點,調整之后勞動收入份額的變化更加平穩,勞動收入份額與所有制結構變化如圖1所示。

從圖1可以看出,自1998年之后,我國勞動收入份額穩步下降,從1998年的51.54%下降至2013年的45.87%,下降5.69個百分點,而在此過程中,我國規模以上工業企業中國有及國有控股企業比重下降明顯,私營企業產值比重僅在2011年出現少許下降,其他時期穩步上升,在2009年其產值比重超過國有及國有控股企業和三資企業,2013年的其產值比重為33.28%;三資企業比重則經歷先上升后下降的過程,其產值比重最高為2004年的32.62%,之后其下降幅度與國有及國有控股企業類似,至2013年其比重為24.55%,稍高于國有及國有控股企業比重。

三、 所有制結構變化對我國勞動收入占比的實證研究

本文引入規模以上國有及國有控股企業、私營企業的工業產值比重變量、外商直接投資占GDP比重FDI。引入FDI的平方項FDI2以考察引入外資對我國勞動收入占比的非線性影響。之所以不采用外資企業的工業產值比重作為衡量外資經濟的變量,在于我國外商直接投資自2005年之后出現了大規模的結構性轉移,從傳統的工業部門轉移至房地產等第三產業部門,工業領域的外商直接投資比重大規模減少,房地產行業外商直接投資比重大幅上升。如2005年我國工業部門引入外資的比重為73.3%,之后迅速下降至2007年的56.7%,2013年工業部門引入外資比重為41.1%。與之對應,我國房地產行業引入外資比重自2005年之后迅速上升,2005年房地產部門引入外資比重為9.0%,2007年上升至22.9%,2013年進一步上升至24.5%。2005年之后外商直接投資大量從工業部門轉移至房地產等部門,因此單純以外資企業比重作為控制外資經濟的控制變量會產生差異,工業部門外資企業的產值比重無法準確衡量外資經濟的變化情況,因此采用外商直接投資在GDP中的比重作為控制變量。預計國有企業比重與勞動收入份額呈正相關關系,即國有企業比重越低,勞動收入份額也越低;私營經濟的發展則顯著降低了我國的勞動收入份額,引入外資的系數不確定。實證模型為:

其中,i代表各個省份,t代表時期。實證模型中的其他變量Xit包括:城鎮化水平city、第二產業比重secondary、政府支出水平占GDP比重govexp、資本產出比與資本勞動比K/Y與 ln(K/L)、進出口貿易總額在GDP中的比重imexpt。預計城鎮化水平與勞動收入分配呈正相關關系,第二產業比重系數顯著為負。很多學者預期我國資本勞動要素替代率小于1,因此ln(K/L)的系數為負,而K/Y得系數為正。學者針對對外貿易如何影響勞動收入占比的研究存在爭議,因此對外貿易的系數不確定。本文數據來自國家統計局網站、《中國統計年鑒》各年版、各省統計年鑒各年版、《新中國六十年統計資料匯編》、《中國人口和就業統計年鑒》各年版、《中國工業經濟統計年鑒》各年版。

本文采用面板數據模型對上述模型進行估計,數據為1998年~2013年我國省際面板數據。面板數據由于對代表個體異質性的截距項的假設不同,分為固定效應模型和隨機效應模型,本文利用Hausman檢驗判斷使用哪一種模型,回歸結果如表2所示。

從以上回歸結果可以看出:(1)國有及國有控股企業比重與勞動收入占比存在顯著的正向關系,其顯著性不隨其他變量的加入而改變,具有一定的穩健性,證實國有企業內部勞動收入占比較高,自身比重上升提高了我國整體勞動收入占比,而其比重下降也造成我國勞動收入占比的下降,這一影響超過了國有企業自身資本密集度上升和技術的資本偏向的影響。(2)私營經濟系數顯著為負,說明伴隨著民營化的進程,更多的原有國有企業職工進入勞動力市場,工資扭曲利潤的現象緩解,導致私營經濟的發展不利于我國勞動收入份額的提高;(3)模型(1)中FDI的系數顯著為正,說明外資經濟的引入顯著影響了我國勞動收入占比。模型(2)中FDI的二次方項顯著為正,證明我國引入的FDI與勞動收入占比存在U型關系,引入FDI在短期內擠壓了我國勞動收入占比,長期內則有利于我國勞動收入占比的提高,其轉折點為FDI占GDP的比重達到0.001 3左右,要發揮FDI提高勞動收入占比的積極作用,需要將FDI占GDP中的比重提高到這一水平以上。

其他解釋變量方面,城鎮化顯著提高了勞動收入份額,說明我國正規就業水平不斷提高,驗證了邵敏等人的觀點,我國城鎮化道路與工業化道路基本一致;第二產業比重提升則顯著降低了我國勞動收入份額,驗證了之前學者關于我國第二產業內部勞動收入份額最低的理論;政府支出顯著提高了我國勞動收入份額,說明我國地方政府的財政支出不僅有利于提高就業,還能增加人力資本,從而提高了我國勞動者收入;我國省際對外貿易的增長抑制了我國勞動收入份額的增長;ln(K/L)的系數顯著為負,資本產出比K/Y的系數為負,但不顯著,說明我國資本與勞動的要素替代彈性 顯著小于1,我國資本與勞動之間是互補而非替代關系,資本深化有利于勞均資本擁有量和勞動邊際產出的提高,從而提高了勞動收入份額。

四、 結論和政策建議

本文引入工業部門國有及國有控股企業產值比重、私營企業產值比重、外資企業產值比重分別衡量1998年~2013年以來我國所有制結構的變化對勞動收入占比的影響,并在穩健性檢驗中引入FDI占GDP中的比重作為外資企業產值比重的替代變量,具體結論為:(1)20世紀90年代以來隨著我國國有企業改制與民營化的不斷推進,國有經濟占比持續下降,私營經濟比重持續上升,導致我國勞動收入占比在同一時期持續下降;(2)引入FDI會對我國勞動收入占比帶來U型的非線性影響,少量引入FDI會降低我國的勞動收入占比,而隨著FDI引入規模的不斷加大,FDI最終會促進我國勞動收入占比的提高,拐點為FDI在GDP中的比重達到0.001 3左右;(3)城鎮化水平、政府支出水平、資本深化顯著提高了我國勞動收入占比;而第二產業與對外貿易則顯著降低了我國勞動收入占比水平。

針對以上結論,本文提出如下建議:(1)要建立健全勞動保護制度,扭轉私營經濟發展不利于提高勞動收入占比的局面。我國私營經濟與勞動收入占比的負相關關系既不符合我國鼓勵非公有制經濟發展的制度目標,也與國際經驗不符。西方發達國家其私營經濟比重更高,但是其勞動收入占比卻更高,據王曉霞等人統計,2005年OECD17個國家的勞動收入占比平均值超過65%。私營經濟作為我國勞資關系問題的重災區,需要實施相應的勞動保護制度保障勞動者的合法權益,2008年實施的《中華人民共和國勞動合同法》在提高勞動者工資水平、保護勞動者權益方面效果顯著,需大力監督實施;(2)提高我國外商直接投資水平,充分發揮外商直接投資對我國勞動收入占比的拉動作用。通過優化外商直接投資產業結構,改善外商直接投資環境,充分利用外商直接投資以提高我國的勞動收入占比。

參考文獻:

[1] 白重恩,錢震杰.國民收入的要素分配:統計數據背后的故事[J].經濟研究,2009,(3):27-41.

[2] 白重恩,錢震杰.勞動收入份額決定因素:來自中國省際面板數據的證據[J].世界經濟,2010,(12):3-27.

[3] 郭玉清,姜磊.FDI對勞動收入份額的影響:理論與中國的實證研究[J].經濟評論,2012,(5):43-51.

[4] 李稻葵,劉霖林,王紅領.GDP中勞動份額演變的U型規律[J].經濟研究,2009,(1):70-82.

[5] 羅長遠,張軍.勞動收入占比下降的經濟學解釋——基于中國省級面板數據的分析[J].管理世界,2009, (5):25-35.

[6] 錢曉燁,遲巍.國民收入初次分配中勞動收入份額的地區差異[J].經濟學動態,2011,(5):40-46.

[7] 唐東波.全球化與勞動收入占比:基于勞資議價能力的分析[J].管理世界,2011,(8):23-33.

[8] 王曉霞,白重恩.勞動收入份額格局及其影響因素的研究進展[J].經濟學動態,2014,(3):107-115.

[9] 魏下海,董志強.中國企業勞動收入份額變動分解:代際效應與年齡效應[J].財經研究,2013,(1):82-92.

作者簡介:姜偉(1990-),男,漢族,山東省臨沂市人,中國人民大學經濟學院博士生,研究方向為收入分配與收入差距。

收稿日期:2016-06-14。

猜你喜歡

石油化工管理干部學院學報(2022年1期)2022-08-06 07:34:40

當代陜西(2021年20期)2022-01-19 03:23:50

商品與質量(2021年43期)2022-01-18 05:30:14

環渤海經濟瞭望(2021年2期)2021-05-08 04:18:04

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

中國外匯(2019年23期)2019-05-25 07:06:38

福建質量管理(2018年2期)2018-04-04 05:26:58

市場周刊(2017年1期)2017-02-28 14:13:32

現代商貿工業(2016年35期)2016-04-09 06:59:34