經(jīng)濟新常態(tài)下的宏觀稅負、財政支出與經(jīng)濟增長

2016-10-31 10:43:23韋星宇

時代金融 2016年23期

關(guān)鍵詞:財政支出

韋星宇

【摘要】經(jīng)濟新常態(tài)是當前我國經(jīng)濟發(fā)展的一個階段性新特征,這一時期最主要的一個特點就是更加注重經(jīng)濟發(fā)展的質(zhì)量,改變“唯GDP”的理念,放緩經(jīng)濟增長速度。經(jīng)濟學家通過理論與實證分析發(fā)現(xiàn):宏觀稅負與經(jīng)濟增長之間存在顯著的負相關(guān)關(guān)系,我國目前使經(jīng)濟增長最大化的宏觀稅負約為15%。在前人研究的基礎(chǔ)上,本文基于拉弗曲線的原理,利用我國1994~2013年數(shù)據(jù),建立實證模型,擬分析當前規(guī)劃的GDP增速水平下的最優(yōu)稅負,提出降低宏觀稅負和優(yōu)化財政支出結(jié)構(gòu)以促進經(jīng)濟增長的政策建議。

【關(guān)鍵詞】宏觀稅負 財政支出 經(jīng)濟增長

一、引言

1994年我們國家對稅收制度進行改革后,稅收收入呈迅猛增長的態(tài)勢。1994年到2013年間,我國的稅收收入增長了近15倍,由1994年的5126.88億元上升到2013年的110530.7億元,年平均增長率達到18.5%,高出同期GDP增長率和城鄉(xiāng)居民人均可支配收入增長率。在當前經(jīng)濟新常態(tài)的背景下,稅收的超常增長無疑會對經(jīng)濟增長產(chǎn)生一定的影響。因此合理界定當前我國宏觀稅負的水平,對于保證政府履行其職能需要的財力,促進經(jīng)濟發(fā)展,有著重要的意義。本文把宏觀稅負、財政支出與經(jīng)濟增長聯(lián)系起來,從促進經(jīng)濟增長最大化的角度,來研究宏觀稅負的最優(yōu)化問題,為我國宏觀最優(yōu)稅負的確定及財政支出結(jié)構(gòu)的優(yōu)化提供理論與實證依據(jù)。

二、實證模型

(一)拉弗曲線

拉弗曲線是由供給學派代表人物阿瑟·拉弗提出的。“供給學派”的代表主張以大幅度減稅來刺激供給,從而刺激經(jīng)濟活動。“拉弗曲線”的基本含義為:稅收并不隨著稅率的增高而增高,而是當稅率高過一定點后,稅收的總額不僅不會增加,反而還會下降。它說明了稅率與稅收收入和經(jīng)濟增長之間的函數(shù)關(guān)系,同時直觀的說明了一個國家宏觀稅負水平與國民經(jīng)濟之間的關(guān)系。

拉弗曲線理論的基本出發(fā)點是認為稅負水平的高低與經(jīng)濟的發(fā)展之間存在著相互依存關(guān)系:(1)高稅率與經(jīng)濟增長、高稅率與高收入之間不存在正相關(guān)關(guān)系。(2)稅率、稅收收入和經(jīng)濟增長之間存在著相互依存、相互制約的關(guān)系,從理論上說應(yīng)當存在著一種兼顧稅收收入和經(jīng)濟增長的最優(yōu)稅率,因此,保持適度的宏觀稅負水平是促進經(jīng)濟增長的一個重要條件。(3)根據(jù)拉弗曲線所揭示的道理,研究稅收負擔理論,必須努力尋找和確定最佳的稅負水平,從而在保持國民經(jīng)濟穩(wěn)定協(xié)調(diào)發(fā)展的基礎(chǔ)上充分有效地取得稅收收入,滿足國家行使職能的物質(zhì)需要。

(二)建立模型

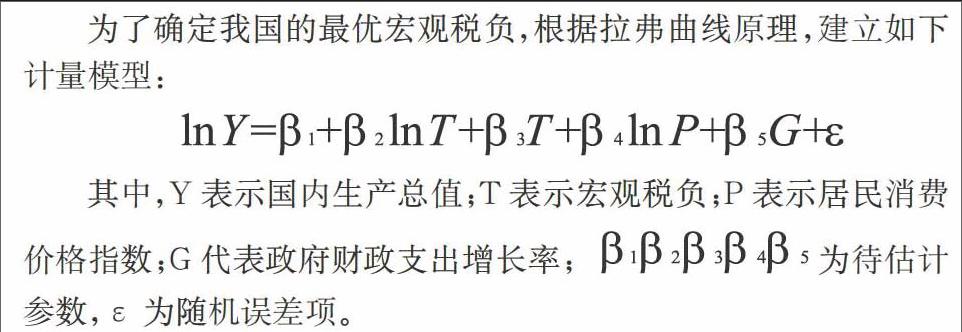

為了確定我國的最優(yōu)宏觀稅負,根據(jù)拉弗曲線原理,建立如下計量模型:

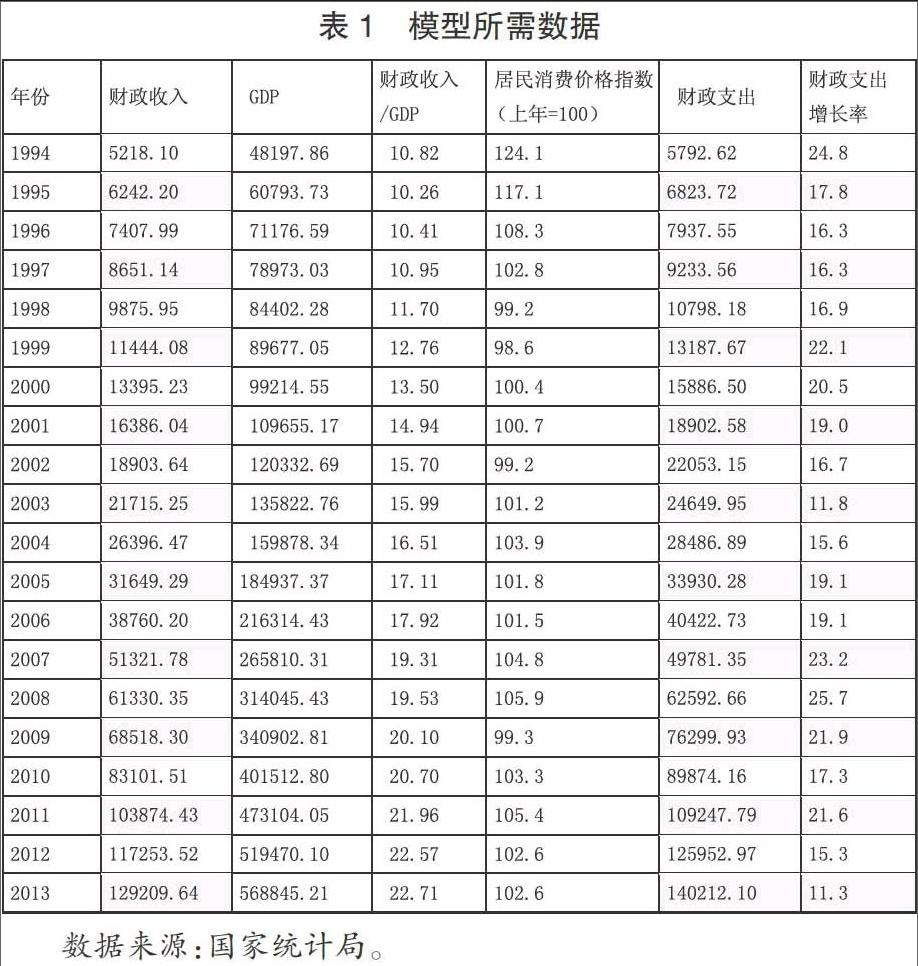

由于在數(shù)據(jù)的搜集和整理過程中,存在數(shù)據(jù)可得性與準確性的問題,本文為保證研究結(jié)果的有效性,將財政收入加入計量模型之中。模型中價格指數(shù)為居民消費價格指數(shù),財政收入占GDP的比重按當年價格計算。國內(nèi)生產(chǎn)總值、財政收入、財政支出、價格指數(shù)數(shù)據(jù)均來源于國家統(tǒng)計局。

本文選用1994年~2013年我國相關(guān)數(shù)據(jù)作為樣本,具體數(shù)據(jù)參見下表:

在對各變量進行平穩(wěn)性檢驗之后,得出lnY、lnT、T、G的檢驗值分別大于其顯著性水平為5%的臨界值,說明序列存在單位根,是非平穩(wěn)的序列,此時對其進行二階差分,在進行二階差分之后得出的結(jié)果是平穩(wěn)的。為了研究它們彼此的之間協(xié)整關(guān)系,對lnP也進行二階差分,使五個研究的變量構(gòu)成同階單整。單位根檢驗結(jié)果如表2所示。

用處理之后的數(shù)據(jù)對模型進行回歸后得出:

lnY=-0.0077926-2.703128lnT+0.158691T+0.7469521lnP-0.0016037G

(-1.97) (-4.42) (4.07) (5.48) (2.27)

R2=0.8241 DW=1.48

由樣本決定系數(shù)R2=0.8241可以看出模型的擬合優(yōu)度較好。從回歸結(jié)果來看,宏觀稅負與經(jīng)濟增長之間存在顯著的負相關(guān)關(guān)系。宏觀稅負過高,會制約經(jīng)濟增長,宏觀稅負過低,又難以保證政府取得足夠的財政收入,影響公共產(chǎn)品和準公共產(chǎn)品的供給。為求出使GDP最大化的最優(yōu)宏觀稅負,對原模型求一階導(dǎo)數(shù)并令其等于0,有

因此,本文得出近20年來我國的最優(yōu)宏觀稅負約為15%,這與之前經(jīng)濟學家們的研究結(jié)論大致相同。從時間上來看,從2001年起我國的宏觀稅負已經(jīng)超過了最優(yōu)的宏觀稅負的水平。另外,從回歸結(jié)果來看,國內(nèi)生產(chǎn)總值與財政支出的增長率呈負相關(guān)關(guān)系的關(guān)系。這一結(jié)果說明:(1)政府在經(jīng)濟增長率下降時,會加大財政支出的規(guī)模,這種負相關(guān)關(guān)系反映了財政政策的相機抉擇性質(zhì);(2)上述結(jié)果反映出我國宏觀稅負已經(jīng)超過了最優(yōu)的宏觀稅負,因為正是由于宏觀稅負的高增長導(dǎo)致財政支出的高增長;(3)上述結(jié)果的出現(xiàn)從側(cè)面發(fā)映出我國政府財政支出結(jié)構(gòu)存在不合理的問題。

三、政策建議

從本文的實證分析結(jié)果來看,當前我國存在使經(jīng)濟增長最大化的最優(yōu)稅負,約為15%。當前我國處于經(jīng)濟發(fā)展新常態(tài)的階段,經(jīng)濟增長已經(jīng)不是首要的目標,過高的稅負確實對我國經(jīng)濟的發(fā)展產(chǎn)生了抑制作用。只有降低GDP增速,合理優(yōu)化產(chǎn)業(yè)結(jié)構(gòu),才能實現(xiàn)經(jīng)濟的轉(zhuǎn)型升級。而GDP若要實現(xiàn)7%~8%的合理增速,需要適當?shù)南抡{(diào)當前的宏觀稅負。

首先,在稅收方面,近年來高額的稅收收入已經(jīng)無法適應(yīng)當前經(jīng)濟形勢發(fā)展的環(huán)境,在當前經(jīng)濟穩(wěn)增長的前提下,過量的的稅收不僅加大了人民的負擔,同時對經(jīng)濟增長作用甚微。適當?shù)慕档投惵室约叭∠恍┎槐匾亩惙N,合理調(diào)整產(chǎn)業(yè)結(jié)構(gòu),優(yōu)化稅制,能夠產(chǎn)生一定積極的效果。具體來說應(yīng)該:第一,調(diào)整產(chǎn)業(yè)結(jié)構(gòu),促進產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化升級,從資源節(jié)約型向環(huán)境友好型轉(zhuǎn)變;第二,優(yōu)化稅制結(jié)構(gòu),實現(xiàn)結(jié)構(gòu)性減稅,進一步減輕人民的負擔;第三,協(xié)調(diào)區(qū)域發(fā)展,實現(xiàn)區(qū)域公平,充分利用財政轉(zhuǎn)移支付的功能,實現(xiàn)先進地區(qū)帶動落后地區(qū),共同向友好和諧文明團結(jié)的社會主義現(xiàn)代化國家邁進。

其次,從財政支出的角度來看,不應(yīng)該把加大財政支出作為新常態(tài)下促進經(jīng)濟增長的主要手段。新常態(tài)下,經(jīng)濟發(fā)展更注重效率和質(zhì)量,而不是之前的只關(guān)注數(shù)量不考慮效率,曾經(jīng)的發(fā)展模式存在著效率低下和資源浪費等一系列問題。因此,在新環(huán)境下面臨嚴峻形勢的我國政府,更應(yīng)該把解決優(yōu)化財政支出問題提上議程。我認為可以從如下幾方面著手:(1)改變過去傳統(tǒng)的思維模式,由“投資型政府”向“公共服務(wù)型政府”轉(zhuǎn)型,一改過去財政支出大包大攬的局面;(2)引進財政支出績效評價,對各支出項目進行嚴格監(jiān)管,把責任落到實處,提高財政支出的效率;(3)加強財政資金的監(jiān)管,杜絕一切亂用和挪用等不合理的情況發(fā)生。

參考文獻

[1]高培勇.《如何看待當前中國的稅負水平》[N].《中國稅務(wù)》2014年第3期.

[2]張曉玲.《基于拉弗曲線的宏觀稅負分析》[N].《現(xiàn)代經(jīng)濟信息》,2014年5月.

[3]王鳳英,張莉敏.《我國最優(yōu)宏觀稅負實證研究》[N].《經(jīng)濟理論問題》,2013(2).

[4]馬樹才,孫長清.《經(jīng)濟增長與最優(yōu)財政支出規(guī)模研究》[J].《統(tǒng)計研究》,2012年第1期.

[5]付文林,沈坤榮.中國公共支出的規(guī)模與結(jié)構(gòu)及其增長效應(yīng)》[J].《經(jīng)濟科學》2011年第1期.

[6]陳共.《財政學(第七版)》.中國人民大學出版社,2012年.

[7]馬栓友.《稅收政策與經(jīng)濟增長》.中國城市出版社,2001年.

[8]宋文新,姚紹學.《拉弗曲線的拓展與最優(yōu)宏觀稅負》.財政研究,2003(11).

[9]于舒洋,黃依林.《拉弗曲線視角下我國稅收政策的思考》.財稅,2008(4).

[10]岳樹民,安體富.《加入WTO后的中國稅收負擔與經(jīng)濟增長》[J].《中國人民大學學報》2003年第3期.

猜你喜歡

黑龍江省人民政府公報(2020年13期)2021-01-14 03:19:00

四川工商學院學術(shù)新視野(2020年3期)2020-11-16 01:40:28

黑龍江省人民政府公報(2020年10期)2020-09-25 08:44:20

中國財政年鑒(2018年0期)2018-07-08 08:12:14

中國財政年鑒(2017年0期)2017-07-04 08:49:14

中國財政年鑒(2017年0期)2017-07-04 08:49:00

行政事業(yè)資產(chǎn)與財務(wù)(2016年10期)2016-09-26 12:05:15

中國財政年鑒(2016年0期)2016-06-05 15:23:31

中國財政年鑒(2016年0期)2016-06-05 15:23:31

中國工程咨詢(2015年5期)2015-02-16 05:35:26