基于作業(yè)成本法視角的光伏產(chǎn)業(yè)成本核算及管理研究

2016-11-07 03:10:28張佳婧

湖北經(jīng)濟學(xué)院學(xué)報·人文社科版 2016年10期

張佳婧

(中南財經(jīng)政法大學(xué)會計學(xué)院,湖北武漢430073)

基于作業(yè)成本法視角的光伏產(chǎn)業(yè)成本核算及管理研究

張佳婧

(中南財經(jīng)政法大學(xué)會計學(xué)院,湖北武漢430073)

隨著國家對新能源產(chǎn)業(yè)的扶持與推進,我國光伏產(chǎn)業(yè)的發(fā)展備受關(guān)注,而其成本核算與管理仍存在許多問題。要想建立電價調(diào)整機制、確定政府補貼金額與環(huán)節(jié)、抑制產(chǎn)能過剩、順應(yīng)光伏市場個性化需求等,改善成本的核算、控制與管理是關(guān)鍵,而作業(yè)成本法為此提供了一個新的視野。本文將立足于作業(yè)成本法的特點,探究其于光伏產(chǎn)業(yè)成本核算與管理中的應(yīng)用。

作業(yè)成本法;光伏產(chǎn)業(yè);成本管理

一、引言

我國光伏產(chǎn)業(yè)在經(jīng)歷了2011年到2013年的“寒冬”之后,“國24號文”、工信部《光伏制造行業(yè)規(guī)范條件》、能源局《關(guān)于進一步落實分布式發(fā)電的有關(guān)政策》的出臺,以及“十三五”規(guī)劃中對我國光伏產(chǎn)業(yè)的戰(zhàn)略性定位新高度,使我國光伏產(chǎn)業(yè)迎來了空前的機遇。然而,光伏產(chǎn)品成本較高,核算存在滯后失真的問題,阻礙了電價調(diào)整和財政補貼制度的制定與健全;同時,企業(yè)管理決策、技術(shù)創(chuàng)新等多方面的缺陷,導(dǎo)致了階段性產(chǎn)能過剩、質(zhì)量難保等問題,制約了光伏產(chǎn)業(yè)的發(fā)展,因此成本管理的改善至關(guān)重要。而光伏產(chǎn)業(yè)本身的特點為作業(yè)成本法的引入創(chuàng)造了條件,能有效改善光伏產(chǎn)業(yè)現(xiàn)階段的成本核算、成本決策、成本控制及質(zhì)量管理等,推動產(chǎn)業(yè)的持續(xù)發(fā)展。

二、作業(yè)成本法概述

(一)含義

作業(yè)成本法(Activity-Based Costing,簡稱ABC)是以作業(yè)為基礎(chǔ)的成本核算管理信息系統(tǒng)。它把企業(yè)經(jīng)營過程劃分為若干個作業(yè),并將其作為間接費用和輔助資源的歸集對象,通過對資源動因的確認(rèn)、計量,將資源費用歸集到作業(yè)上,再通過作業(yè)動因?qū)⒆鳂I(yè)成本歸集到成本對象的分配方法。作業(yè)成本法的中心指導(dǎo)思想為“成本對象消耗作業(yè),作業(yè)消耗資源”。

(二)特點

1.改進間接費用的分配方法

傳統(tǒng)成本法將直接材料與人工之外的費用均納入制造費用,并以直接人工工時或機器工作小時數(shù)作為單一的分配標(biāo)準(zhǔn)。在產(chǎn)品混合多種技術(shù)因素時,產(chǎn)品成本中直接成本的比例降低,傳統(tǒng)成本資料不能如實反映產(chǎn)品生產(chǎn)耗費的實際情況。而作業(yè)成本法突破了傳統(tǒng)成本法“就成本論成本”的局限性,通過作業(yè)的劃分,注重成本產(chǎn)生的前因后果,分離了產(chǎn)品生產(chǎn)過程中不同性質(zhì)的因素與變量,使間接成本與實際資源耗費之間能夠合理配比,反映的成本信息更為客觀、準(zhǔn)確。

2.通過作業(yè)鏈關(guān)注成本形成的全過程

傳統(tǒng)成本法關(guān)注的成本對象局限于最終產(chǎn)品的層次,而作業(yè)成本法通過分析整個生產(chǎn)流程,將成本視野隨企業(yè)價值鏈延伸到市場需求與客戶使用階段,在各階段劃分作業(yè)與作業(yè)中心,跟蹤動態(tài)反映不同層次成本對象的成本信息。

3.增加企業(yè)成本管理與決策活動的科學(xué)性

傳統(tǒng)成本法能夠滿足企業(yè)財務(wù)報告中對各成本項目的核算與披露,而作業(yè)成本法以管理會計作為理論基礎(chǔ),將資源、作業(yè)、最終產(chǎn)品有機聯(lián)系,為評價各階段的成本高低與資源消耗情況提供依據(jù),有利于企業(yè)判斷各環(huán)節(jié)的成本計劃、成本控制、生產(chǎn)效率是否合理,從而減少不合理的支出,改進可增值作業(yè),優(yōu)化產(chǎn)業(yè)鏈條,提升企業(yè)的效益,也有利于企業(yè)健全成本管理與績效考評體系。

三、作業(yè)成本法應(yīng)用于光伏產(chǎn)業(yè)的現(xiàn)實意義

(一)基于光伏產(chǎn)業(yè)特征,提高成本核算精準(zhǔn)度

1.動態(tài)反映各層次成本信息,提高間接費用分配科學(xué)性

光伏產(chǎn)業(yè)以硅材料的開發(fā)與應(yīng)用為核心,形成了由多晶硅料生產(chǎn)、硅片制造、太陽能電池生產(chǎn)、光伏組件封裝、光伏發(fā)電系統(tǒng)等環(huán)節(jié)構(gòu)成的完整產(chǎn)業(yè)鏈,為作業(yè)成本法的應(yīng)用奠定了基礎(chǔ)。產(chǎn)業(yè)鏈各環(huán)節(jié)滲透有不同的技術(shù),工藝復(fù)雜,尚不能形成具有規(guī)模經(jīng)濟效應(yīng)的大規(guī)模大批量生產(chǎn);同時,其生產(chǎn)與制造工藝依靠專門的生產(chǎn)設(shè)備,具有自動化、智能化的特征,間接費用占比明顯高于人工工資等直接費用。而作業(yè)成本法重視價值鏈不同環(huán)節(jié)中不同技術(shù)因素對費用的影響,采用不同的成本動因分配間接費用,能更加真實細致地核算成本。

2.保證電價制定合理性,健全調(diào)整機制

隨著技術(shù)的不斷革新,光伏產(chǎn)品的成本處于持續(xù)下降中,急需建立普遍有效的電價調(diào)整機制。作業(yè)成本法通過提供準(zhǔn)確的成本金額,以此為依據(jù)確定電價更加合理性;同時通過分析成本產(chǎn)生的前因后果,跟蹤動態(tài)反映不同層次成本對象的成本信息,克服了成本信息提供滯后的缺陷,有助于電價的及時調(diào)整,緩解裝機量增速過快帶來的局部地區(qū)電力消納負(fù)擔(dān)過重等問題。

3.為政府補貼的確定提供依據(jù),平衡資金供給

作業(yè)成本法在產(chǎn)業(yè)鏈的各個階段劃分作業(yè)與作業(yè)中心,反映了各環(huán)節(jié)的資源消耗情況,為政府在光伏產(chǎn)業(yè)鏈不同環(huán)節(jié)確定補貼金額提供了科學(xué)準(zhǔn)確的依據(jù),以解決當(dāng)前政府對下游應(yīng)用環(huán)節(jié)集中補貼而對上游技術(shù)研發(fā)與制造環(huán)節(jié)補貼力度不夠的資金供給失衡狀態(tài)。

(二)緊跟市場變化,提升成本管理與決策水平

1.適應(yīng)企業(yè)組織規(guī)模的擴大,協(xié)助構(gòu)建成本信息控制體系

從“國24號文件”到“十三五規(guī)劃”,我國不斷強調(diào)應(yīng)將光伏產(chǎn)業(yè)定位為具有國際競爭力的戰(zhàn)略性新興產(chǎn)業(yè),并給予充分的財政資金支持,鼓勵行業(yè)擴大組織規(guī)模,推行集群化發(fā)展。因而原先初級控制下的交流、協(xié)調(diào)與管理變得困難,急需引入作業(yè)成本法,克服傳統(tǒng)成本法僅重視報表數(shù)據(jù)而忽視成本管理的缺陷,構(gòu)建正式、完備的信息和控制系統(tǒng)。

2.提高市場適應(yīng)性,滿足產(chǎn)品個性化需求

為開拓國內(nèi)光伏市場,調(diào)整我國的能源結(jié)構(gòu),國家大力推行分布式發(fā)電,并頒布《分布式光伏發(fā)電補貼政策》予以支持,因地制宜利用清潔高效的能源。同時,許多光伏企業(yè)已在應(yīng)用端重新定位,努力開發(fā)新技術(shù)并建立光伏定制的新型商務(wù)模式,將高性能的光伏產(chǎn)品與互聯(lián)網(wǎng)等結(jié)合起來,向消費者提供專業(yè)支持與售后服務(wù),促進民用光伏系統(tǒng)發(fā)展。這一“粗放式”向“精細化”的發(fā)展,使光伏產(chǎn)品的受眾居民化,光伏企業(yè)引入作業(yè)成本法,能夠?qū)⒊杀疽曇跋蚯啊⑾蚝笱由欤⒅厥袌鲂枨笈c售后服務(wù),形成彈性制造系統(tǒng),提高市場適應(yīng)性,及時向消費者提供個性化的產(chǎn)品和服務(wù)。

3.控制剩余生產(chǎn)能力,緩解階段性產(chǎn)能過剩問題

2013年我國光伏產(chǎn)業(yè)龍頭無錫尚德的破產(chǎn)重組讓光伏企業(yè)開始關(guān)注產(chǎn)能的利用情況,但目前產(chǎn)能供需失衡的問題仍然嚴(yán)重。作業(yè)成本法能夠基于資源的特定時間,將資源劃分為生產(chǎn)性、非生產(chǎn)性與閑置三類,并通過成本管理和動因分析,評定資源的有效利用率,達到合理規(guī)劃剩余生產(chǎn)能力的目的,保障產(chǎn)業(yè)的可持續(xù)發(fā)展。

4.調(diào)整作業(yè)鏈各環(huán)節(jié)資源占用,促進新技術(shù)研發(fā)

我國光伏產(chǎn)業(yè)發(fā)展的一大重點是通過研發(fā)新技術(shù)以降低成本,而目前由于各環(huán)節(jié)資源分配不均,使創(chuàng)新受到了限制。作業(yè)成本法通過對光伏產(chǎn)業(yè)的作業(yè)流程進行分析,可以淘汰無價值增值的作業(yè),將其占用的資源轉(zhuǎn)移到更有價值的作業(yè)中去,為企業(yè)的科技創(chuàng)新提供更充沛的物質(zhì)基礎(chǔ),有利于提升其核心競爭力。

5.提高質(zhì)量成本管理效率,提升產(chǎn)品質(zhì)量

我國光伏產(chǎn)業(yè)技術(shù)仍處于起步階段,產(chǎn)品中常混雜衰減率極高的二流、三流組件,加之光伏電站施工不規(guī)范等問題的存在,給未來光伏發(fā)電量帶來隱患。應(yīng)用作業(yè)成本法,企業(yè)可以設(shè)立與質(zhì)量成本管理相關(guān)的作業(yè)中心,如預(yù)防中心、鑒定中心、故障處理中心等,有利于加強企業(yè)的質(zhì)量監(jiān)管力度,找到相關(guān)質(zhì)量問題的負(fù)責(zé)人,健全標(biāo)準(zhǔn)監(jiān)測認(rèn)證等機制。

四、作業(yè)成本法于光伏產(chǎn)業(yè)應(yīng)用的策略分析

(一)分析企業(yè)作業(yè)鏈

實施作業(yè)成本法之前,必須了解光伏產(chǎn)業(yè)的生產(chǎn)流程,明確其內(nèi)部價值鏈和外部價值鏈。外部價值鏈?zhǔn)浅杀疽暯堑难由欤P(guān)注市場需求分析、質(zhì)量監(jiān)管、使用保障及售后服務(wù)。而內(nèi)部價值鏈以外部價值鏈為基礎(chǔ),對其分析的關(guān)鍵是找出能夠獲取競爭優(yōu)勢的價值環(huán)節(jié),并保證內(nèi)部價值鏈的作業(yè)相互聯(lián)系,能夠協(xié)同進行管理。下圖為光伏產(chǎn)業(yè)的作業(yè)鏈分析:

圖1:光伏產(chǎn)業(yè)作業(yè)鏈

(二)科學(xué)劃分作業(yè),建立作業(yè)中心

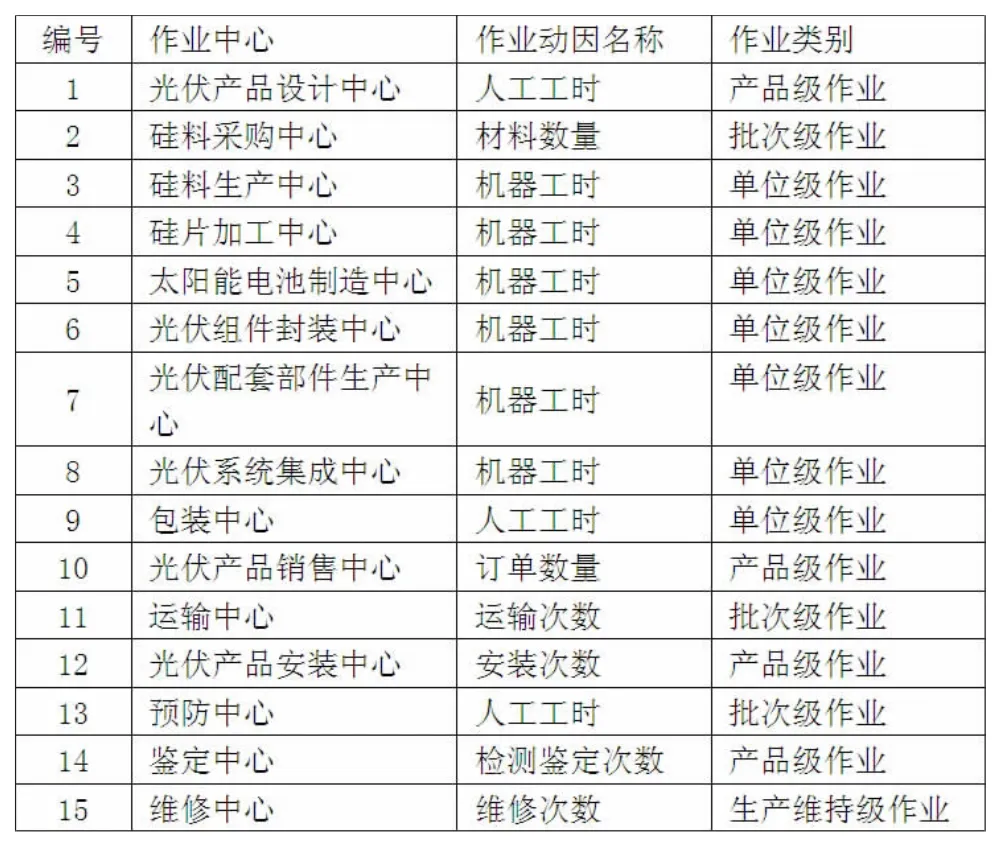

對于制造過程復(fù)雜的光伏企業(yè),所要確定的作業(yè)總量龐大,為使作業(yè)劃分更有條理和效率,首先需要界定各部門的主要作業(yè),并以其為標(biāo)志確定作業(yè)中心,對于資源稀缺、金額巨大、性質(zhì)特殊的作業(yè),應(yīng)單獨確定為作業(yè)中心。在確定了作業(yè)中心之后,企業(yè)應(yīng)將全部作業(yè)按其類型、所處流程劃分到不同的作業(yè)中心。表1為光伏產(chǎn)業(yè)的作業(yè)中心及對應(yīng)作業(yè)的設(shè)置:

表1:光伏產(chǎn)業(yè)作業(yè)中心及對應(yīng)作業(yè)安排表

(三)成本動因分析

成本動因是引起成本發(fā)生的原因,是費用匯集和分配的依據(jù),也是和傳統(tǒng)成本法在分配方式上本質(zhì)的差異所在,分為資源動因與作業(yè)動因,只有選擇準(zhǔn)確,才能減少成本分配誤差。

首先需要確定資源動因,并據(jù)此將耗費的資源分配到作業(yè)中心。針對光伏產(chǎn)業(yè)普遍存在產(chǎn)能過剩的問題,對資源的劃分需采取特別的方案,即將設(shè)備成本、維護成本、人工成本、支撐成本等每一項資源耗費劃分為生產(chǎn)性、非生產(chǎn)性和閑置資源三類,再歸集到作業(yè)中心。

其次需要根據(jù)各項作業(yè)為各成本對象消耗的方式和原因,確定作業(yè)動因,作為作業(yè)中心歸集的成本分配到產(chǎn)品和服務(wù)上的標(biāo)準(zhǔn)。光伏產(chǎn)業(yè)的作業(yè)動因設(shè)置比較復(fù)雜,可簡要歸納如表2所示:

表2:作業(yè)中心作業(yè)動因及類別

(四)以作業(yè)中心為成本庫歸集費用

依據(jù)作業(yè)量決定資源耗用量的思想,將企業(yè)發(fā)生的各項具體費用匯集到各個作業(yè)中心下設(shè)置的成本庫(對應(yīng)作業(yè)中心1-15)。在歸集費用的過程中,可以直觀準(zhǔn)確地看到各個部門耗費的成本,有利于管理者調(diào)整成本計劃,加強成本控制與管理,提高生產(chǎn)效率與增值能力。

(五)明確成本對象,分配各成本庫中的成本,計算產(chǎn)品總成本

首先光伏企業(yè)根據(jù)成本對象,設(shè)置成本明細賬。接著將各成本庫匯集的作業(yè)成本按照作業(yè)動因分配給各種產(chǎn)品與勞務(wù)。最后將需要分配給成本對象的作業(yè)成本、直接材料和人工工資合并匯總,計算出產(chǎn)品和勞務(wù)的總成本,得出最終產(chǎn)品(主要是各種型號的光伏組件)的成本,為產(chǎn)品售價、電價調(diào)整、政府補貼等提供依據(jù)。

五、結(jié)論

作業(yè)成本法在光伏產(chǎn)業(yè)的成本核算與管理中具有可行性與重要的意義,能在一定程度上解決成本核算、監(jiān)管、控制等方面的問題,但只有循序漸進,才能取得良好的效果。

第一,作業(yè)成本法作為一種創(chuàng)新方式,可以先將成本管理問題較大的部門作為試點后推廣,保留目前一些行之有效的成本控制方法,不可盲目地一次性摒棄舊方法,以免造成人力物力的浪費。

第二,大力開發(fā)財務(wù)軟件,提高工作人員的素質(zhì)。成本動因的選擇具有一定的主觀性,需要高水平的判斷能力,而作業(yè)成本法實際落實中工作量大,管理信息系統(tǒng)的技術(shù)支持要跟上。

第三,作業(yè)成本法的落實,在企業(yè)內(nèi)部需要得到各部門領(lǐng)導(dǎo)的重視和引導(dǎo),也需要調(diào)動全體員工的積極性;而在企業(yè)外部需要社會各界的監(jiān)督,包括規(guī)范與提高價格監(jiān)管機構(gòu)的職責(zé)與權(quán)威,開通居民對電價制定的反饋渠道等。

[1]鮑文改.我國光伏產(chǎn)業(yè)發(fā)展的風(fēng)險及應(yīng)對策略[J].經(jīng)濟與管理,2013,(27):80-82.

[2]鐘駿華,杜蕾.論作業(yè)成本法在我國的應(yīng)用[J].合作經(jīng)濟與科技,2014,(488):54-56.

[3]王鴻飛,我國光伏產(chǎn)業(yè)發(fā)展現(xiàn)狀、存在問題及解決對策[J].資源開發(fā)與市場,2013,(8):840-843.

[4]陳瑜,謝富紀(jì).中國太陽能光伏產(chǎn)業(yè)創(chuàng)新價值鏈的實現(xiàn)過程研究[J].上海管理科學(xué),2013,(35):76-81.

[5]李然.作業(yè)成本法在我國制造業(yè)的應(yīng)用現(xiàn)狀分析[J].財會研究,2010,(4):50-57.

[6]師巧成.作業(yè)成本法在企業(yè)的應(yīng)用問題研究[J].財會研究,2010,(17):32-35.

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

少年博覽·初中版(2020年6期)2020-06-12 11:42:23

經(jīng)濟技術(shù)協(xié)作信息(2018年8期)2019-01-14 03:06:28

電影(2018年12期)2018-12-23 02:18:48

現(xiàn)代營銷(創(chuàng)富信息版)(2018年9期)2018-09-03 09:49:38

消費導(dǎo)刊(2017年24期)2018-01-31 01:29:28

故事大王(2016年7期)2016-09-22 17:30:08

中國工程咨詢(2014年5期)2014-02-16 06:27:20

兒童故事畫報(2013年3期)2013-06-24 05:40:30

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48