中小企業融資中比例擔保機制分析

2016-11-08 06:48:31陳東芹李云飛

金融經濟 2016年18期

陳東芹 李云飛

(西華師范大學數學與信息學院,四川 南充 637009)

?

中小企業融資中比例擔保機制分析

陳東芹李云飛

(西華師范大學數學與信息學院,四川南充637009)

針對中小企業在信用擔保機制下的融資問題,基于全額擔保、比例擔保模式,通過建立銀行、擔保機構、中小企業三者的預期收益模型進行了研究。研究表明在比例擔保模式下,降低了擔保機構承擔的風險,降低了中小企業的融資成本,更利于中小企業獲得融資。

中小企業融資;信用擔保機構;比例擔保;風險共擔

1.引言

據2003年頒布的《中小企業標準暫行規定》顯示,2003年經中國工商行政部門注冊的中小企業數量已超過360萬家、個體工商戶高至2790萬家,所占全國企業總數比例高達99.6%,由其產生創造的產品和服務占我國GDP的55.6%[1]。顯然,中小企業已成為了國民經濟的中流砥柱,中小企業的健康發展,對我國的經濟增長至關重要。然而,由于受到外部環境和內部因素的影響,中小企業發展相對緩慢。在諸多制約中小企業發展的因素中,融資難問題尤為突出。中小企業融資難,究其原因,是中小企業與銀行之間嚴重的信息不對稱所導致[2]。中小企業財務信息不透明,信息披露機制不完善,融資抵押品不足;而銀行不知中小企業的信息和真實經營情況,加之銀行又是風險規避以盈利為目的商業機構,導致了中小企業難以獲得貸款。

為解決融資這一難題,一個有效途徑便是引入第三方信用擔保機構,建立中小企業信用擔保體系[3]。這一做法,在國際上也廣受認可。早在20世紀60年代,James L.Hambrick基于風險轉嫁角度提出了信用擔保問題[4]。Thorsten對46個國家的76個擔保計劃進行研究,發現政府在風險評估及風險防御方面發揮的作用較小,而在融資和管理方面卻具有不可或缺的重要作用[5]。國外信用擔保體系運作相對成熟,無論是資金來源、組織機構還是政府作用等方面都有了明確成熟的規定,因此相對國內而言,國外更側重于對信用擔保的新品種開發、風險管理的研究。在國內,林毅夫[6]指出,我國中小企業融資難的根本原因在于信用體系的匱乏、缺失,中小企業因資金瓶頸發展緩慢,從而影響了整個國民經濟的發展。李毅指出擔保體系設計不合理導致擔保資源不能充分發揮其效用是我國中小企業融資信用擔保缺失的根本原因[7]。李柏軍[8]認為,不能盲目“全盤照搬”國外中小企業的融資模式,而應在借鑒國外融資成功經驗的基礎上再結合我國中小企業融資的實情,建立具有中國特色的中小企業多元多渠道融資模式。國內文獻側重于信用擔保對中小企業的重要性、信用擔保存在的模式、存在的問題以及信用擔保體系構建方面的研究,而對中小企業、信用擔保機構、銀行三者間具體如何合作,采用何種模式最為合理等細節上的研究稍顯不足。

引入第三方擔保機構為中小企業融資做信用擔保,雖然中小企業與擔保機構間的信息不對稱程度稍低于中小企業與銀行之間,但是中小企業的真實經營管理信息,擔保機構并不能完全掌握。信息不對稱問題仍然存在。在我國,信用擔保業務發展較晚,且商業性擔保與政策性擔保混淆不清,絕大多數擔保屬于盈利的有償擔保,當擔保機構在進行擔保業務時,往往會遵循風險規避利益最大化原則。因而,即使尋求第三方擔保機構中小企業也難以成功獲得銀行的貸款,因為他們在尋求信用擔保時,就易因擔保機構風險規避不愿承受較大風險的特性而遭到拒絕。為了解決上述問題、促進中小企業融資,文章分別從擔保機構比例擔保、全額擔保角度出發,建立并分析銀行、擔保機構、中小企業三者的預期收益模型。

2.假設

①假定中小企業的融資額度為M,且中小企業無法支付銀行融資抵押,只能通過尋求擔保機構為其作信用擔保進行融資。尋求第三方擔保機構做信用擔保要支付信擔費用,但在能獲得貸款的情況下,合理的信擔費用,中小企業是能夠接受的;

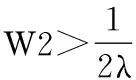

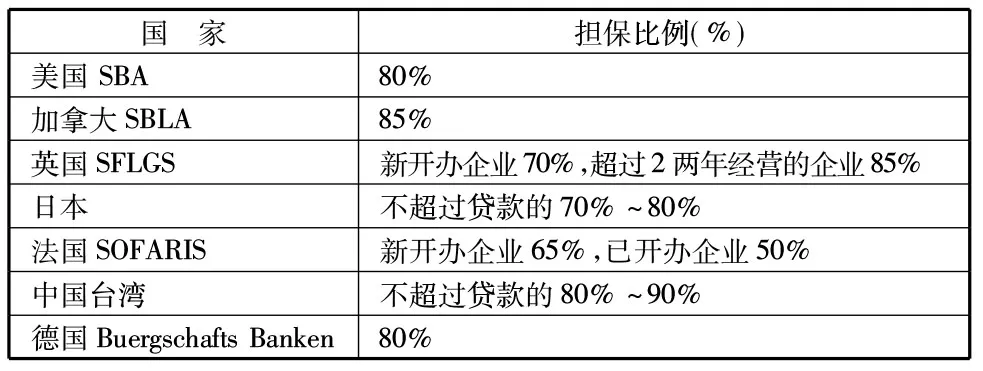

②中小企業知道自身風險的高低,且其風險為一定值,文章用中小企業需融資項目的成功概率P(0 ③與銀行相比,擔保機構掌握更多中小企業的信息,擔保機構支付的信息成本高于銀行; ④銀行貸款收益利率為r,中小企業能夠接受r下的融資成本,但無法提供銀行的融資抵押(銀行通過r對中小企業的風險性有了初步判斷,但不愿花更多的信息成本去收集、甄別信息) R:中小企業項目取得成功的收益 C:全額擔保下擔保機構取得的業務收益(本文以商業性擔保為基礎) W1、W2分別為銀行與擔保機構承擔的風險比例(0 λ:全額擔保時,擔保機構代償率 I:擔保機構全額擔保時支付的信息成本 3.1 中小企業預期收益模型 全額擔保時: Π全=PR-C-(1+r)M+(1-P)M=P(R-M)-C-M·r ① 比例擔保時: Π部=PR-W2·C-(1+r)M+(1-P)M=P(R-M)-W2·C-M·r ② 中小企業的參與條件:Π>0 0 3.2 擔保機構預期收益模型 全額擔保時: Π全=C-(1-P)·Mλ-I ③ 比例擔保時: Π比=C·W2-(1-P)·M·W2λ-W2·I=W2[C-(1-P)·Mλ-I] ④ 擔保機構參與條件:Π>0 全額擔保下,擔保機構承擔銀行貸出資金的全部風險((1-P)·M)。比例擔保下(0 3.3 銀行預期收益模型 全額擔保下: Π全=PM·r+(1-P)M·λ-(1-P)·(1-λ)M=PM·r+M(1-P)(2λ-1) ⑤ 全額擔保下,銀行不承擔其所貸出資金的風險,銀行的信息成本為0 由M(1-P)(2λ-1)>0得λ>0.5,擔保機構的代償率至少>50% 比例擔保下(λ未經修正): 此時,銀行要承擔信息成本:W1·I Π比=PM·r+(1-P)M·W2·λ-(1-P)·(1-λ)M·W2-(1-P)M·W1-W1·I=PM·r+M(1-P)[2λ·W2-(W2+W1)]-W1·I ⑥ 我國銀行大都屬于商業性銀行,需考慮其資本的機會成本。故設為其機會成本率,銀行的參與條件為:Π-π·M≥0 修正指人們根據新的信息從先驗概率得到后驗概率的過程[10],當面臨不確定性時,在任何一個時點上,人們對某事件發生的可能性都會做出一個事前的判斷(即得到先驗概率),然后,人們會根據得到的新信息來不斷的修正這個判斷得到后驗概率。修正后的判斷優于修正前,它更接近真實值。比例擔保下,銀行更易從擔保機構獲得信息,這有利于λ值的修正。 λ表示全額擔保下擔保機構代償率,觀察⑤、⑥兩式,銀行預期收益與λ呈正相關。當銀行進行貸款業務時,擔保機構的誠信度也是其考慮因素。對銀行而言,值的確立十分重要。在一定程度上,λ的值代表著銀行與擔保機構間的信息對稱程度,λ的值越接近真實值,銀行與擔保機構間信息交流越暢快,透明度越高。擔保機構、銀行,二者均不是彼此的主營業務對象,對兩者而言,要了解對方信息的最優途徑便是建立良好的合作關系,通過良好的合作關系去降低二者間的信息不對稱程度。比例擔保下,銀行與擔保機構共同分擔風險,中小企業為兩者共同盈利對象,這必然會導致銀行與擔保機構間有關貸款項目信息的往來、匹配,并促進二者關系的建立。全額擔保時,銀行與擔保機構的往來則較少,這不利于兩者友好關系的發展。 修正λ后銀行的預期收益模型: Π比=PM·r+(1-P)M·W2·λ1-(1-P)·(1-λ1)M·W2-(1-P)M·W1-W1·I=PM·r+M(1-P)[2λ1·W2-(W2+W1)]-W1·I ⑦ 修正后的λ1優于λ,⑦式優于⑥式,修正后的銀行的預期收益更接近真實值。 W1+W2≤1,max(W1)=1-W2,令W1取最大值 ⑦式寫為: Π比=PM·r+M(1-P)[2λ1·W2-1]-(1-W2)·I ⑧ ⑤、⑥、⑧三式兩兩做差得:Π⑥<Π⑧<Π⑤,銀行在比例擔保模式下的預期收益低于全額擔保模式下。全額擔保時,貸出的款項銀行不承擔任何風險,由擔保機構全額承擔,因而,在進行放貸業務時,銀行更傾向于為全額擔保的項目發放貸款。這樣會導致銀行、擔保機構的收益與風險不對等,擔保機構在收到全額擔保業務申請時往往會因風險過高拒絕擔保,同時銀行也會失去這比業務。這不利于銀企關系建立,也不利于我國信用擔保體系健康、長遠發展。比例擔保的優點體現在降低了擔保機構所承擔的風險比例,使銀行承擔余下風險而提高風險意識,加強對貸款項目的風險管理與監督,同時也加強了與擔保機構的合作程度,這也有利于我國信用擔保體系的健康發展。 W2與λ呈反相關,λ值的提升(即銀行與擔保機構間有關貸款項目信息的進一步交流、匹配)有利于降低擔保機構的風險承擔比例。 表1 是部分國家、地區的擔保比例額度,對我國信用擔保體系建立具有參考意義 表1數據來源:熊熊,譚健美,等.中小企業貸款中反擔保和比例擔保機制分析[J].軟科學,2011(6):80-85。 文章通過分析得出比例擔保模式下降低了擔保機構承擔的風險,降低了中小企業的融資成本,中小企業更易獲得融資,也更利于我國信用擔保體系的發展。建議建立并完善我國信用風險評估體系,使中小企業的信用狀況能準確地被評估,提升銀、企、擔三者間的信息對稱程度。建議擔保機構與銀行能達成風險分擔協議,實現利益共享、風險共擔,并建立良好長期的合作關系。這對我國信用擔保體系建立及完善提供了一點可鑒之處。但擔保比例如何合理設置,有待進一步探究。 [1]趙尚梅,陳星.中小企業融資問題研究[M].北京:知識產權出版社,2007. [2]劉雅文,李文.中小企業融資中的信息不對稱問題分析與對策研究[J].情報科學,2007(5):695-699. [3]曹鳳岐.建立和健全中小企業信用擔保體系[J].金融研究,2001(5):41-49. [4]Rubini,Héctor J.De-regulated credit bureaus:Could they raise credit rationing.Working paper,Universidad del Salvador,2000. [5]Thorsten Beck,Leora F Klapper,Juan Carlos Mendoza.The Typology of Partial Credit Guarantee Funds Around the World[J].Journal of Financial Stability,2010,6(1):10-25. [6]林毅夫,李永軍.中小金融機構發展與中小企業融資[J].經濟研究,2001(1):10-18,53-93. [7]李毅,向黨.中小企業信貸融資信用擔保缺失研究[J].金融研究,2008(12):179-192. [8]李柏軍.美國中小企業多元融資模式及其啟示[J].理論探討,2012(3):89-92. [9]王旭紅.中小企業信用擔保機構制度的設計原理及理論再研究[J].湖南財政經濟學院學報,2006(2):63-65. [10]張維迎.博弈論與信息經濟學[M].上海:上海人民出版社,2002. 四川省教育廳自然科學重點項目(13ZA0016);西華師范大學博士科研啟動基金資助項目(12B025)3.模型的建立及分析

4.結語

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00證券市場周刊(2024年30期)2024-08-24 00:00:00房地產導刊(2020年8期)2020-09-11 07:47:40房地產導刊(2020年6期)2020-07-25 01:31:00High Technology Letters(2017年3期)2017-09-25 12:53:30中華手工(2017年2期)2017-06-06 23:00:31中國老區建設(2016年3期)2017-01-15 13:53:21創新作文(小學版)(2016年20期)2016-08-22 09:11:22上海國資(2015年8期)2015-12-23 01:47:31中外會展(2014年4期)2014-11-27 07:46:46