內部控制有效性對審計延遲影響的實證研究

2016-11-10 23:53:27劉拾輝

商業會計 2016年18期

劉拾輝

摘要:文章選取2014年深市主板制造業上市公司的數據,實證研究上市公司內部控制有效性對審計延遲的影響。并以迪博上市公司內部控制指數來衡量內部控制有效性,借鑒前人的研究將審計延遲定義為資產負債表日至財務報告審計簽署日之間的天數。研究表明,內部控制越有效的企業,審計延遲越短。

關鍵詞:內部控制有效性 審計延遲 財務報告質量

中圖分類號:F233;F239.2 文獻標識碼:A 文章編號:1002-5812(2016)18-0030-02

部控制基本規范和指引中明確表明執行企業內控的企業,必須對本企業的內部控制有效性進行自我評價,披露本年度自我評價報告,同時聘請具有證券期貨業務資格的會計師事務所對其財務報告內部控制的有效性進行審計,并出具審計報告。政府等各部門對于內部控制的關注引起了學者們對于內部控制有效性的影響因素的探討。目前對于內部控制有效性的研究主要有以下幾方面:(1)研究公司治理與內部控制有效性的關系。(2)研究上市公司財務績效與內部控制有效性的關系。(3)研究股權結構與內部控制有效性的關系。也有一些學者從審計延遲的視角分析其與內部控制有效性的關系,但基本上都是以A股上市公司作為樣本,鮮少有文獻從某一具體行業分析內部控制有效性和審計延遲之間的關系。因此,本文選取特定的行業進行分析具有一定的研究意義。

作為為數不多的可以用來衡量審計效率的指標之一——審計延遲直接影響上市公司財務信息披露的及時性。由于所有權和經營權的分離,使得投資者并不能直接參與企業的日常經營管理,通常情況下投資者只能將這一部分權利授予管理層,而管理層和投資者基于不同的利益,常常會引發沖突,這也是代理沖突的由來。為了有效地緩和這種沖突,避免管理層的逆向選擇,很多企業都選擇了諸如股權激勵等方式,然而更為有效的方式是建立和完善企業自身的內部控制,同時聘請高質量的審計人員向外部及時傳遞其財務狀況。由此,內部控制有效性對于審計延遲具有很大的影響。

一、文獻綜述

關于內部控制有效性的研究,在公司治理方面:大部分學者從公司治理結構角度出發,主要研究公司治理結構中審計委員會、董事會特征對內部控制有效性的影響。Krishnan在2005年利用1994至2000年間美國上市公司的樣本分析了審計委員會特征與內控質量的關系,研究結果表明,審計委員會的獨立性和專業性越強,公司內部控制越有效。逯東等學者在2014年利用國有上市公司作為分析樣本,研究CEO激勵對于內部控制有效性的影響,結果表明CEO激勵在一定程度上有利于內部控制質量的提高。在股權結構方面:國內外眾多學者對于股權結構與內部控制有效性關系的研究,大多數從機構投資者持股比例和大股東持股比例以及大股東持股性質這方面入手。李陽等在2015年利用深交所的經驗數據分析了股權結構對于內部控制有效性的影響,實證結果表明管理層持股和機構投資者持股對內部控制有效性呈顯著的正相關關系。在財務績效方面:李國盛等2015年基于面板數據研究了上市公司財務績效與內部控制有效性的影響,研究表明上市公司內控指數與公司每股收益、凈資產收益率顯著正相關,與托賓Q值沒有顯著正相關關系。

關于審計延遲的研究,張國清在2010年基于審計延遲的視角分析了自愿性內部控制審計的經濟后果,研究發現,披露無保留內部控制審計意見的公司具有更短的審計延遲。王加燦在2015年基于OLS與分位數回歸的證據研究上市公司內部控制審計與年報及時性的關系,結論表明,從總體而言,內部控制審計促進了上市公司年報及時披露。談禮彥在2014年基于董事會獨立性視角研究了內部控制有效性對審計報告時滯的影響,研究發現,內部控制有效性越高的公司表現出較少的審計延遲,在董事長和總經理兩職合一情況下,這一結論更明顯。

二、實證研究設計

(一)研究假設

內部控制有效性指的是內部控制實現企業的經營目標、合規目標、戰略目標、資產安全、報告目標的程度。一方面,有效的內部控制能夠正確反映公司價值,增加投資者信心,同時,內部控制越有效的公司,公司財務信息質量越高,充分有效的內部控制對財務報告的可靠性提供合理保證。另一方面,由于信息不對稱,投資者的決策很大程度上依賴于經審計后的財務報告,因此審計報告的及時性對于投資者決策的及時性具有很大影響,而這一及時性又很大程度上取決于審計師完成工作所需要的時間,即審計延遲。內部控制有效性能為公司財務信息質量提供合理的保證,越有效的內部控制越節省審計師的工作成本,減少審計延遲。

由此提出研究假設:內部控制越有效的公司,審計延遲越短。

(二)樣本選擇和數據來源

本文選取我國2014年深市主板制造業上市公司作為初始樣本,在此基礎上進行了以下剔除:(1)由于ST及*ST等公司的財務指標可能會對結果有影響,故剔除ST及*ST等公司;(2)剔除審計報告簽署日數據缺失的公司;(3)剔除內控指數缺失的公司。最終得到樣本100家上市公司。

數據來源方面:內部控制指數來源于深圳市迪博企業風險管理技術有限公司,其他數據來源于巨潮資訊網。數據處理和統計分析采用Excel 2007及Eviews 5.0軟件。

(三)模型與變量

本文將審計延遲定義為資產負債表日至審計報告簽署日之間的天數,用內部控制質量指數來衡量內部控制有效性。基于內部控制的定義,文章選取內部控制對企業經營效率提供一定保證這一目標,選取能夠代表公司盈利能力的指標——凈資產收益率作為內部控制有效性的衡量指標。此外,加入了公司規模、公司營業收入增長率、審計意見、事務所類型、董事會獨立性、審計任期、審計收費等控制變量。各變量的具體定義如表1。

根據研究假設,建立基本模型如下:

AD=α0+α1IC_EFF+α2ROA+α3SIZE+α4OPIN+α5TYPE+α6CEO+α7FEE+α8TIME+α9GROWTH+e

三、統計結果及其分析

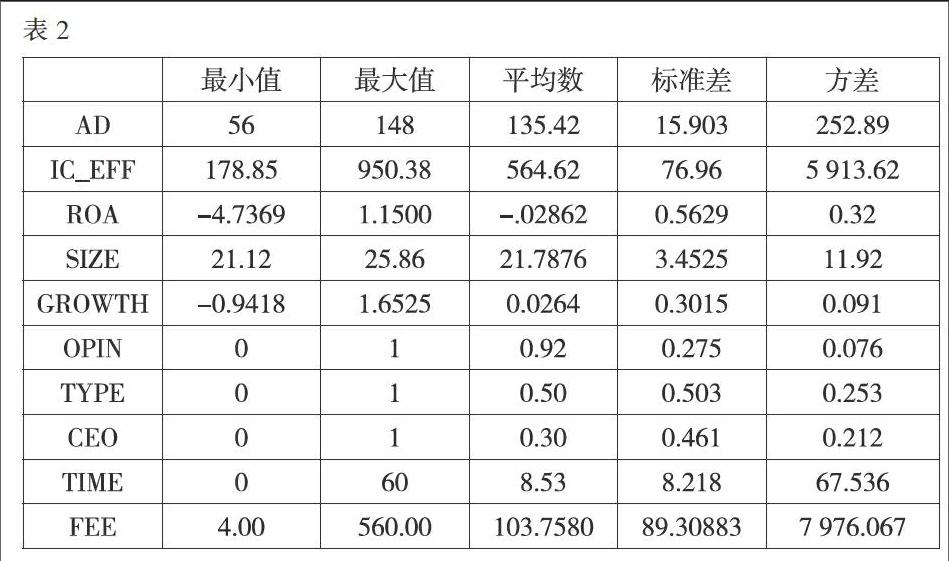

(一)各個變量的描述性統計(見表2)

(二)內部控制有效性與審計延遲的實證分析

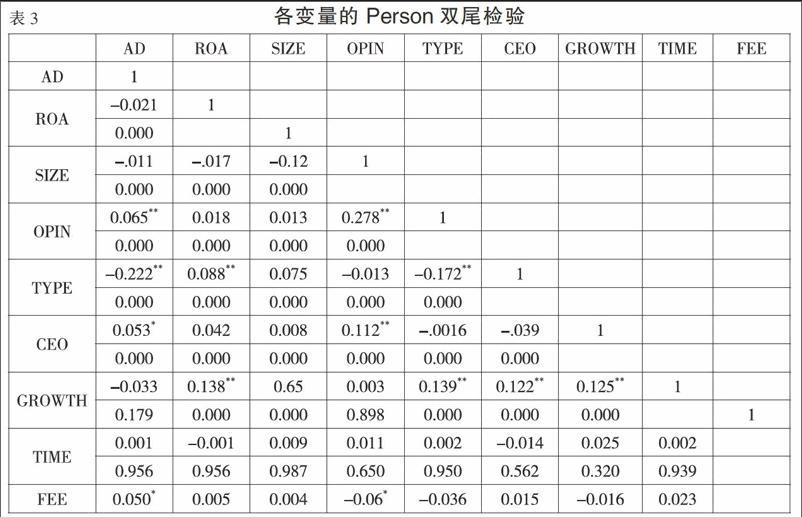

由表3可知,凈資產收益率、事務所類型與審計延遲在1%水平上顯著負相關,這說明公司聘請國內前十的事務所進行審計,企業經營效率越好,公司審計延遲越短。同時,公司規模、審計意見類型與董事會獨立性均與審計延遲負相關,這表明公司規模越大,越能夠調動相關的人力財力資源進行內部控制的建設和完善,同時有能力聘請實力強的會計師事務所對其進行審計,提高審計效率,因此具有較短的審計延遲。公司營業收入增長率與審計延遲負相關,但不顯著。因為公司成長性越高,審計師進行審計時需要花費的時間可能更長,但這不是影響審計延遲最主要的因素。審計任期與審計收費與審計延遲均無明顯相關關系。

由表4模型回歸結果可以看出,在考慮眾多控制因素的前提下,IC_EFF在1%水平上顯著為負,這表明,內部控制有效性越高,企業內部控制體系越完善,越能夠有助于提高審計師的審計效率,減少審計延遲。控制變量中,公司規模、事務所類型、董事會獨立性均在1%水平上顯著相關,說明規模較大企業與規模較小企業相比其審計延遲越短,這與以前一些學者的研究有所不一致,主要原因可能是因為本文研究限制了行業這一因素導致。審計任期和審計收費與審計延遲均不顯著相關,這與預期一致。總體而言,驗證了文章的假設,即內部控制越有效,審計延遲越短。

四、結論與建議

制造業作為我國上市較早的行業,對我國的經濟發展起著至關重要的作用,制造業內部控制的建設和完善仍然是企業的重點工作。研究表明,內部控制越有效的企業,審計延遲越短,投資者獲取信息更加及時,其信息質量越高。同時,公司規模、董事會獨立性和公司的凈資產收益率都對企業內部控制有效性有著很大的影響,從而會影響審計效率,增加或者減少審計延遲。因此企業應該從內外部兩個方面出發建立并完善內部控制體系,從而實現內部控制基本目標,促進企業更好更快的發展。

由于本文選取樣本有限,所選取變量較少,因此研究結果可能會受到一定的影響。

參考文獻:

[1]張國清.自愿性內部控制審計的經濟后果:基于審計延遲的經驗研究[J].經濟管理,2010,(6):105-112.

[2]劉新琳,談禮彥.審計延遲影響因素研究——基于上市公司的實證分析[J].財會通訊,2012,(12):40-42.

[3]李國盛,杜巖.基于面板數據的上市公司財務績效與內部控制指數實證研究[J].管理縱橫,2015,(7):74-78.

[4]逯東,王運陳,付鵬.CEO激勵提高了內部控制有效性嗎?——來自國有上市公司的經驗數據[J].會計研究,2014,(6):66-72.

[5]朱頤和,張娥.股權結構對內部控制有效性影響的實證研究——來自2012年深市主板A股截面數據[J].會計之友,2014,(11):91-95.

[6]王加燦.上市公司內部控制審計與年報及時性——基于OLS與分位數回歸的證據[J].審計與經濟研究,2015,(3):58-68.

[7]談禮彥.內部控制有效性對審計報告時滯的影響——基于董事會獨立性視角[J].唐山學院學報,2014,(5):100-104.

[8]余海宗,吳艷玲.合約期內股權激勵與內部控制有效性——基于股票期權與限制性股票的視角[J].審計研究,2015,(5):57-67.

[9]劉桂春,葉陳剛,肖劍萍.審計任期對內部控制缺陷披露影響的實證研究[J].內部控制,2015,(1):39-41.