以新審計職能觀為邏輯起點的審計理論結構構建

2016-11-10 00:08:23李雪松

商業會計 2016年18期

李雪松

摘要:審計理論結構研究歷經數年,對于審計理論結構邏輯起點的討論眾多,但迄今為止仍未形成公認的觀點。近年來,審計“免疫系統論”的提出為新社會經濟形勢下的審計理論結構研究創造了契機。本文以國內外審計理論結構研究成果為基礎,試以“免疫系統論”下的新審計職能觀作為審計理論結構的邏輯起點,探討當前審計環境下審計理論框架的構建問題,以期更好地指導審計實踐。

關鍵詞:免疫系統 審計職能 邏輯起點 審計理論結構

中圖分類號:F239 文獻標識碼:A 文章編號:1002-5812(2016)18-0055-02

審計是一門應用型學科,要求審計人員按照一定的審計原則和方法,對經濟事項進行科學的監督和評價。審計的實務性并不意味著審計理論不重要,反而說明了審計基礎理論作為審計應用理論的基礎有著更加深遠重大的意義。蔡春(2000)指出,所謂審計理論即是一套用以解釋、指導(或預測)審計行為活動(即審計實踐)的系統化和理性化的命題體系。而審計理論結構是由結構中諸要素組合而成,并且組成要素之間通過內在一定的邏輯關系形成了一個相對穩定的均衡狀態。審計理論結構的邏輯起點作為審計理論結構研究的起點,能否正確建立直接關系到整個審計理論結構的可靠性。對于審計理論結構的邏輯起點,很長時間以來理論界展開了熱烈的討論,但迄今為止,學術界尚未形成統一的定論。

一、審計理論結構及其邏輯起點的現有研究成果

西方國家對審計理論結構的研究起始于20世紀50年代,多數學者認為,莫茨(Mautz)和夏拉夫(sharaf)的著作《審計理論結構》最先研究了審計理論及審計理論結構。隨后的半個多世紀審計理論研究相繼出現了諸多觀點,它們在解決審計理論結構體系的邏輯起點、組成要素及各要素之間的相互關系等問題中提出了各自的解釋觀點,現將國內外主要審計理論結構的觀點進行歸納,如表1所示。

以上六種審計理論結構模式各具特點,它們共同推進了審計理論的發展,但作為審計理論結構的研究起點仍存在諸多不合理之處。哲學起點論否定了“審計無理論”的觀點,對審計理論的發展作出了巨大貢獻,但將哲學作為審計理論結構的研究起點范圍過于寬泛,內涵具有不確定性。審計假設是在長期的審計工作實踐中歸納總結出來的,不是審計實務的一般歸納總結,而是審計產生與發展的基本前提,但社會環境是不斷變化的,所提出的假設只能適用于某一環境或時期。審計目標是審計理論和實務的樞紐,指引著審計活動,但審計目標是從審計實務出發的,作為審計理論的邏輯起點將使具體審計工作起點與審計理論結構起點相混淆。審計本質作為審計理論結構的邏輯起點,符合客觀規律,但審計本質抽象的概念需要具體涵義作為理論支撐,如果令審計本質作為邏輯起點,會嚴重脫離審計實踐。以審計環境作為審計理論結構的邏輯起點可以體現審計發展過程的客觀規律,然而審計環境是時刻變動的,以此作為審計理論結構的邏輯起點顯得過于籠統。近年來,有學者提出了新觀點,即以審計動因作為審計理論結構的邏輯起點,動因理論以審計產生和發展的基本動因作為研究起點,符合邏輯起點的基本要求,但動因觀未從審計產生的根本實質出發,也沒有明確地表明具體原因。

迄今為止,國內外審計理論界對審計理論結構的邏輯起點進行了大量研究,但每種理論模式都存在明顯的不足,本文試以“免疫系統論”下的新審計職能觀作為邏輯起點,探討當前審計環境下審計理論結構的構建問題。

二、審計理論結構的邏輯起點——審計職能

審計職能作為審計本身所固有的內在功能,不受人的主觀意志所支配,是社會經濟發展的客觀需要。審計理論界針對審計的具體職能一直存在不少爭議,大致可歸納為單職能論與多職能論兩類。隨著審計理論研究的不斷深入,經濟監督、鑒定和評價作為審計的三大職能被普遍接受。這三大職能在社會經濟生活中所顯示出的直接效果是糾錯和改善,表現為通過對被審計單位財政財務收支及其有關經濟活動進行監督、鑒證和評價,糾正偏差,揭露違法違紀和損失浪費等行為,保證信息的真實、可靠,促進經濟管理水平在原有基礎上提高。但隨著近年來經濟業務范圍的不斷擴大,經濟違法事件頻繁發生,單純的經濟監督鑒證已經不能滿足日益發展的經濟需要。在2008年全國審計工作會議上,劉家義審計長強調指出充分發揮審計的“免疫系統”功能。這一新的科學審計理論是從新時期的審計實踐中提煉出來的,是對傳統審計理論的突破,它無疑會在很長一段時期內影響我國的審計理論結構。“免疫系統”論使得審計職能從事后糾錯發展到事前免疫,保障了經濟活動的運行,完善了審計職能。

(一)“免疫系統”理論視角下的審計職能。

1.防御職能。防御有兩層含義:一是防護預警;二是服務咨詢。審計的防御職能保證了審計活動能夠盡早感知到社會經濟中可能出現的風險,揭示這些風險一旦發生將會帶來的危害,運用審計程序查出產生這些風險的原因并化解,可以對風險進行防范免疫。

2.修護職能。根據相關制度方針,針對被審計單位會計資料及其經濟活動是否真實、合法與有效進行審查、督促,在揭露、查處問題的基礎上,加大審計整改力度,從完善相關制度等方面提出審計意見和建議,以保證被審計單位的經濟活動和會計核算按照既定政策執行。

防御和修復是“免疫系統論”下新的審計職能。防御是基礎和前提,為修復服務,防御是修復的出發點和落腳點,處于主導地位的兩大職能相互聯系、相互補充。因此,以“免疫系統論”下的新審計職能觀為研究起點,建立前后一貫的審計基礎理論結構是科學可行的。

(二)審計職能作為審計理論結構邏輯起點的可行性。審計理論結構本身就是一個邏輯系統,選擇不同的邏輯起點往往會形成不同的理論結構。根據學者先前的研究并總結概括可知,作為審計理論結構的邏輯起點應具備如下特征:首先,應具備客觀性,不因環境的改變而改變,能夠對理論要素的建立和發展以及整個理論結構的構建起到基礎性和決定性作用;其次,邏輯起點是最普通、最簡單也是最基本的審計范疇,能夠對其他審計理論進行推理和論證,能夠聯系審計的理論和實踐;最后,審計理論結構的邏輯起點與邏輯終點是辯證統一的。

審計的職能即審計客觀上所固有的功能,不以人的主觀意志為轉移,具有作為邏輯起點的內在性和客觀性。審計職能的客觀存在是人類運用審計來監察經濟活動的根據。審計的定義從審計的基本職能出發,明確職能,繼而抽象總結得出本質,把握審計理論結構的發展方向。沒有審計職能,就無法明確審計對社會的功能和作用,無法了解審計的本質,也就無法正確建立起審計理論結構。根據審計的職能可以發現,審計活動實際上是一種防御和修護的活動。審計活動歸根結底是在為委托人和審計信息的需求者提供一種參考信息,配合委托人或者第三方進行風險防御和漏洞修護。審計職能是審計理論本身所具備的客觀性質,連接了審計理論結構與外部環境,表明了委托者、外部信息需求者以及被審計者對審計的要求,也體現了審計理論滿足審計需求的能力。以監督和防御審計職能可以引導出一整套相聯系的審計理論結構。根據審計產生的客觀基礎,可以發現:國家審計、民間審計和內部審計的產生和發展都是人類認識審計具有防御和修護職能的主要結果。這就可以清楚地分析出審計的兩大職能是客觀的、歷史的,而每一種審計都是這兩大職能共同作用的產物。

三、以審計職能為邏輯起點的審計理論結構構建

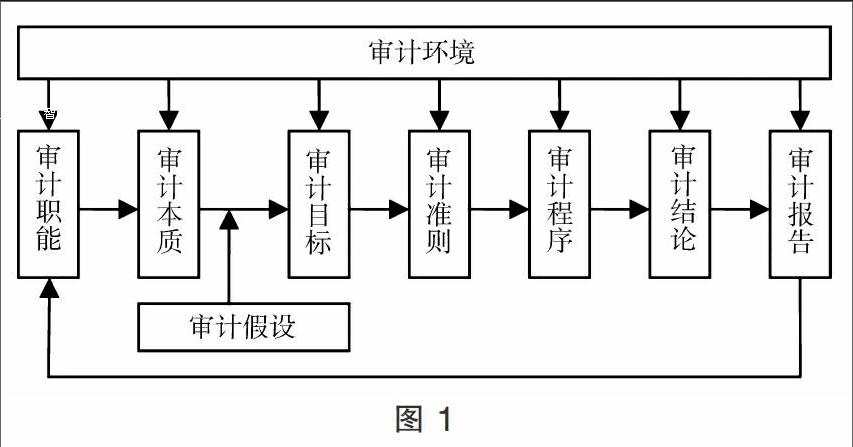

從國內外關于審計理論結構的研究中可以看出,理論界一直期望并努力形成一種統一的理論,并且這些理論要能為日益發展著的審計實務提供有效而強有力的依據。審計理論結構的研究順應了審計環境的變遷,即以審計職能為起點來構建理論結構。以審計職能為邏輯起點的審計理論結構由審計職能、審計本質、審計假設等要素相互影響和作用,最終回歸到審計職能,形成一套完整的邏輯體系。根據上文的分析,試擬出審計理論的結構框架(見圖1)。

(一)審計理論結構運行的導向:審計職能-審計本質-審計假設-審計目標。審計理論作為一個完整的結構,結構中的每一個基本要素都要協調一致,共同為實現審計的職能發揮作用。審計職能在整個審計理論結構中處于統率地位。審計職能的抽象深化,得以總結出審計本質,是一定程度上的理性認識。在一定的審計環境下,只有先明確審計的職能,抽象出審計本質,才能在審計假設的基本前提下,確立審計目標,制定出相應的審計規范,最終得到審計結論。因此,審計職能是需要首先考慮的問題,是審計理論結構運行的導向。審計職能是與審計實務鏈接的紐帶,是審計本質和概念具體外在的表現,是審計目標設定的基礎,是審計程序執行的基準點。審計職能的確立是社會需求與審計自身滿足社會需求能力的有機統一。

(二)審計理論結構運行的規范:審計準則-審計程序。要有效地履行審計職能,必須確立相應的審計準則,執行正確的審計程序,這是審計理論結構中必不可少的重要環節。審計目標直接決定和制約著審計準則和審計程序。審計準則是對審計工作中一般認為公正妥當的慣例的歸納和概括,是審計經驗的總結和升華,因此,審計準則具有實踐性,是經驗到理論層面的抽象總結。如果審計理論結構已經產生,但并未形成或制定相關的審計準則,則這種審計理論很可能是盲目的,審計準則為解決審計爭議提供了仲裁標準。審計程序正是審計準則的具體應用。在審計準則的標準下,恰當的審計程序有助于循序漸進、有條不紊地實現審計目標。所以,審計準則和審計程序都是審計理論結構運行的規范因素。

(三)審計理論結構運行的結論:審計結論-審計報告。根據審計職能,制定出合理的審計目標,科學地規范審計準則和審計程序,獲取充分、適當的審計證據,通過審計人員的分析和判斷得出審計意見。依據側重的審計職能不同,得出的審計結論側重點也不同,從而最終得出相應的審計意見。不同的審計結論完成各自的審計職能,實現各自的審計目標。履行該審計職能后,就可以進入下一個審計工作的循環。

綜上,審計理論結構應當以審計職能作為邏輯起點,審計職能決定著審計目標的確立,在審計假設的基本前提下,可以制定出相應的審計規范,得到審計結論,最終通過審計實踐履行審計職能。因此,審計職能在審計理論結構中處于樞紐地位,它將各要素有機地聯系在一起,是審計理論的出發點和歸宿。

參考文獻:

[1]肖娟紅.對審計理論結構邏輯起點的新思考[J].經營管理者,2016,(3).

[2]陳煒煜,鄧云露.審計理論結構框架的研究[J].商業會計,2015,(8).

[3]田冠軍.審計基礎理論體系研究——基于前后一貫的理論結構[J].財會通訊,2012,(2).

[4]李立成.方法論視角下審計模式基礎理論研究[J].財會月刊,2011,(11).

[5]舒沫楠,畢繼強.審計“免疫系統論”的創新與發展[J].北方經貿,2011,(8).

[6]趙紅莉.審計理論結構研究的新思考[J].財會通訊,2010,(3).

[7]劉明輝.以審計環境為邏輯起點構建審計理論體系[J].審計與經濟研究,2003,(4).

[8]蔡春.審計理論結構新探[J].會計之友,2000,(4).

[9]閻新華.審計職能新論:審計職能體系研究[J].當代經濟科學,1997,(4).