我國汽車產業整車上市公司績效分析

2016-11-10 00:19:22賈福星

商業會計 2016年18期

摘要:汽車產業作為我國重要的支柱產業,在促進國民經濟的發展進程中扮演著重要角色,而作為其中重要分支的整車行業同樣發展迅速。本文選取滬深兩市22家整車上市公司2012—2015年的財務數據,使用因子分析法得出整車上市公司財務績效的綜合得分及排名,并總結影響整車上市公司財務績效的主要因素。最后,針對整車上市公司如何提高財務績效提出可行建議。

關鍵詞:汽車產業 因子分析 財務績效

中圖分類號:F275 文獻標識碼:A 文章編號:1002-5812(2016)18-0081-03

當前,我國經濟正處于產業結構戰略調整的關鍵時期,各行業要實現可持續發展,產業轉型升級起著決定性作用。作為我國支柱產業之一的汽車產業,同樣面臨著產業升級的重大挑戰,而整車上市公司作為汽車產業的領頭羊無疑應發揮模范帶頭作用。因此,對整車上市公司的績效進行客觀、全面、系統的評價就顯得尤為必要,一方面,有助于上市公司管理當局根據評價結果客觀分析自己的優勢和劣勢,進行自我完善,提高公司在行業中的競爭力,另一方面,有利于投資者根據自身情況恰當地選擇投資對象,降低自身投資風險。同時有利于相關監管部門在進行行業監督和宏觀調控時,做到有案可依,有據可查。此外,對于促進產業績效管理,以及保持汽車產業持續、穩定、健康發展都具有重要意義。

一、因子分析的基本原理

因子分析從研究變量內部相關的依賴關系出發,找出控制所有變量的少數公共因子,再以每個公因子的方差貢獻率作為權數與該因子的得分乘數之和構造得分函數,以重現初始變量與因子之間的相關關系。因子分析的一般數學模型為:

X1=a11F1+a12F2+…+a1nFn+ε1

X2=a22F1+a22F2+…+a2nFn+ε2

……

Xn=am1F1+am2F2+…+amnFn+εm

其中:X1,X2,…,Xn為可實測的隨機變量;aij(i=1,2,…,m;j=1,2,…,n)為因子荷載,是第i個原有變量在第j個因子上的負荷。aij越大,表明第i變量與第j因子的關系越密切;aij越小,則說明第i變量與第j因子的相關程度越小。F(F1,F2,…,Fn)是X(X1,X2,…,Xn)的公共因子,即原隨機變量表達式中共同出現的因子,是相互獨立的不可觀測的理論變量。εi(i=1,2,…,m)為特殊因子,是實測變量與估計值之間的殘差值,在實際中可忽略不計。

二、實證分析

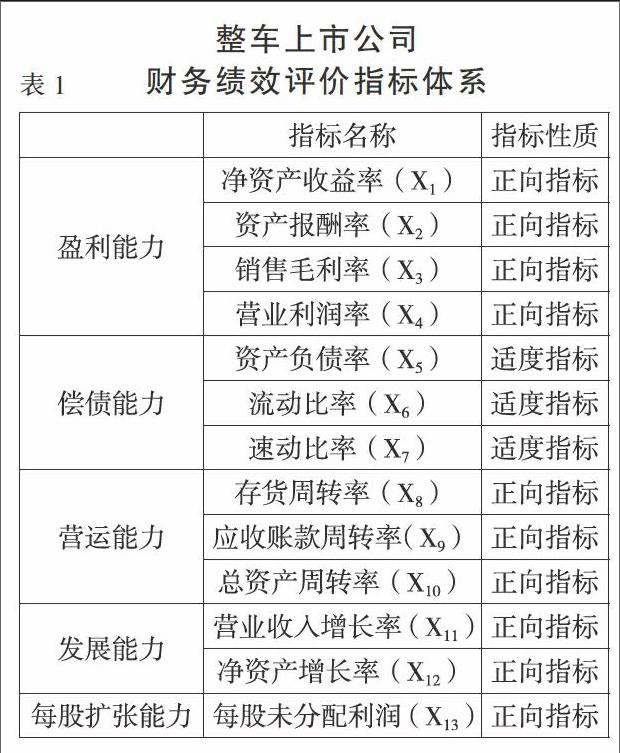

(一)指標選取。盈利能力、償債能力、營運能力、發展能力和股本擴張能力是現行對上市公司財務績效進行評價的五個主要方面,本文根據這五個方面選取了13項財務指標,構建了整車上市公司財務績效評價指標體系,見下頁表1。所選用的13項財務指標,除反映償債能力的3項指標為適度指標外,其他指標均屬于正向指標。

(二)樣本選擇與數據來源。本文選取申萬行業分類2014年版的滬深兩市全部22家整車上市公司作為研究對象。所用原始數據來源于銳思數據庫,為消除指標異常的影響,各項財務指標均采用2012—2015年3年內11個季度的平均值。

(三)因子分析。

1.指標的趨同化和標準化處理。在進行績效綜合評價時,應首先對指標進行同趨勢化處理,一般做法是將逆向指標和適度指標轉化為正向指標,再進行標準化。首先,正向化處理適度指標。本文中除反映償債能力的3項指標資產負債率(X5)、流動比率(X6)、速動比率(X7)為適度指標外,其余10項指標均為正向指標。對其進行正向化處理,正向化方法為:Xi′=1/(1+|Xi-Qi|)(i=5、6、7;其中,Qi為上述3個指標的合適值。考慮到整車上市公司作為典型傳統制造企業,上述三個指標的合適值可分別取50、2、1)。其次,對指標數據進行標準化。為消除13項財務指標之間量綱不一致所造成的影響,本文使用SPSS軟件對趨同化后的數據進行標準化,將經標準化后的指標數據用于后續的因子分析。

2.檢驗是否適合進行因子分析。最常用的方法是通過KMO檢驗和巴特利特球度檢驗來驗證。KMO檢驗用來比較變量間簡單的相關系數和偏相關系數,KMO值越靠近1,意味著變量之間的相關程度越強。巴特利特球度檢驗的原假設是相關系數矩陣為單位陣,如果該統計量的取值比較大,并且對應的概率值小于給定的顯著性水平a,則拒絕原假設,相關系數矩陣不太可能是單位矩陣,適合做因子分析;反之,則接受原假設,不適合做因子分析。檢驗結果顯示KMO值為0.589,大于0.5,巴特利特球度檢驗的卡方統計值為130.96,顯著性概率為0.000,小于顯著性水平0.05,拒絕原假設,相關系數矩陣不是單位矩陣。檢驗結果顯示,處理后的數據可以進行因子分析。

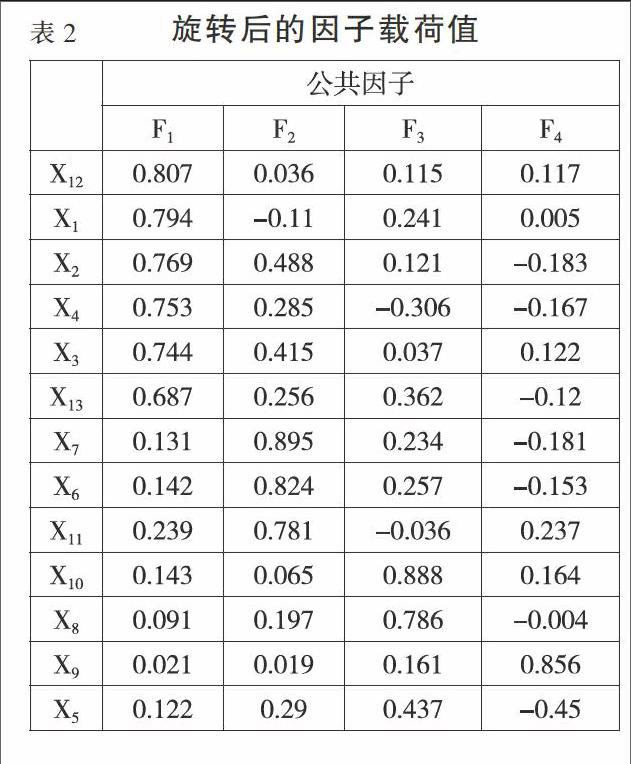

3.提取公共因子。采用方差最大正交旋轉法計算主成分特征值和貢獻率,前4個主成分包含了原始變量74.04%的信息量,表明上市公司財務績效主要反映在這4個公共因子上,可將其用于整車上市公司財務績效評價。建立因子載荷矩陣,見表2。

由表2可知,F1作為第一個主因子,其在凈資產增長率(X12)、凈資產收益率(X1)、資產報酬率(X2)、營業利潤率(X4)、銷售毛利率(X3)上的因子載荷值較大,主要反映企業的盈利能力和發展能力,可將F1稱為盈利發展因子。盈利發展因子(F1)的方差貢獻率為39.59%,占累計方差貢獻率一半以上,由此可見盈利發展能力對整車上市公司的財務績效具有決定性作用,公司應注重加強發展盈利能力。

第二個主因子F2方差貢獻率為14.12%,F2主要受速動比率(X7)、流動比率(X6)的影響,這兩項指標在F2上的載荷值均在0.82以上,反映了企業的短期償債能力,可將F2稱為短期償債因子。

第三個主因子F3主要由總資產周轉率(X10)、存貨周轉率(X8)決定,總資產周轉率和存貨周轉率主要反映企業的營運能力,可將F3稱為營運因子。

第四個主因子F4主要受資產負債率(X9)的影響,該指標在F4上的載荷值為0.856,該因子受企業賬款回收能力的影響,一定程度上反映了企業應收賬款的綜合管理水平,可將F4稱為應收賬款管理因子。

4.計算因子得分及綜合得分。使用回歸法估計因子的得分系數,然后依據因子得分系數矩陣,整理各因子得分函數:

F1=0.294X1+0.186X2+0.195X3+0.242X4-0.035X5-0.111X6-0.127X7-0.051X8-0.004X9-0.014X10-0.050X11+0.281X12+0.182X13

F2=-0.228X1+0.073X2+0.085X3+0.031X4+0.017X5+0.034X6+0.377X7-0.020X8+0.081X9-0.090X10+0.383X11-0.128X12-0.054X13

F3=0.099X1-0.036X2-0.085X3-0.247X4+0.218X5+0.034X6+0.014X7+0.408X8+0.049X9+0.471X10-0.147X11+0.005X12+0.131X13

F4=-0.017X1-0.110X2+0.153X3-0.101X4-0.382X5-0.053X6-0.068X7-0.015X8+0.748X9+0.113X10+0.298X11+0.103X12-0.091X13

利用上述回歸方程,求出各整車上市公司在各主因子上的得分,再將各因子進行旋轉后的方差貢獻率作為權重,對經計算得出的各上市公司在各主因子上的得分進行加權計算,計算公式為:

F=(0.39592F1+0.14121F2+0.12069F3+0.08260F4)/0.74043

運用上述上市公司綜合財務績效得分計算公式,計算各上市公司的綜合財務績效得分(見下頁表3),上市公司的財務績效越好,該得分就越高。

三、結論與建議

(一)結論。根據汽車制造業整車上市公司的財務績效評價結果,可以看出22家整車上市公司的財務績效總體上存在較大差異,綜合財務績效得分最高的是長城汽車,為0.8764,而得分最低的揚州亞星客車的綜合財務績效得分僅為-1.4832.兩者的得分相差2.3596。

從財務績效評價結果來看,長城汽車、江鈴汽車和一汽轎車這三家公司的綜合排名位列前三,但是這三家公司的發展并不均衡,并不是在所有方面都表現突出。如綜合排名第一的長城汽車在盈利發展因子(F1)和短期償債因子(F2)上的得分分別處于行業第二和第三,但在營運因子(F3)上的表現平平。而一汽轎車雖然在應收賬款管理因子(F4)上的得分排名第一,高于排名第二的海馬汽車集團70多個百分點。但是其在短期償債因子(F2)上的得分僅為-0.2687,低于行業平均水平。因此,這些財務績效得分較好的上市公司在穩定和提升現有比較優勢的同時,還應制定具有針對性的舉措以提升公司其他方面的能力,尤其是應該攻克其薄弱環節,以保持公司整體的平衡發展。

而從綜合財務績效排名后三位的三家公司來看,它們在盈利發展能力方面表現為行業最差,直接導致了其綜合財務績效得分靠后。其中揚州亞星客車表現最為明顯,在其他三個主因子上的得分高于江蘇悅達投資的情況下,由于其在盈利發展因子(F1)上的得分行業最低,使得該公司綜合得分最低,而江蘇悅達投資卻因在該因子上排名第一的得分使得其綜合排名擠入前四。可見盈利發展因子(F1)是決定整車上市公司綜合財務績效的最主要因子。因此,這類整車上市公司的首要任務是挖掘公司的盈利能力,最大限度地提高個股權益,不要使盈利發展能力成為公司綜合財務業績提高的制約因素。

綜合得分排名居中的整車上市公司,他們在各個主因子上的得分排名相對均衡,但這類公司所面臨的最大問題在于其沒有自己獨特的競爭優勢。因此,如何發現并建立自身所獨有的競爭優勢是這些公司提高其綜合財務績效的重要途徑。

(二)建議。首先,在加快產業升級的同時,做好相關產品結構的調整。從實證分析的結果來看,盈利發展因子在提升公司的綜合財務績效中起著決定性作用。然而,據2015年中報顯示,在22家整車制造類上市公司中,約有一半的公司營業收入和凈利潤增速下滑或陷入停滯狀態。2015年1—7月整車銷量、收入、利潤總額同比增幅分別為0.4%、-1.2%、-10.5%,整體毛利率僅有13.5%。這反映了現階段整車上市公司的整體盈利水平較低。因此,我國整車上市公司未來應結合自身實際做好產品結構升級調整,使其能適應市場快速變化的要求,同時加快產業結構的調整、加大研發方面的投入以提高產品整體的盈利能力。其次,對公司的資產結構進行調整,使其資產結構保持在一個合理的范圍內。已有的理論認為企業的流動性與盈利能力呈負相關,即流動性越強,盈利能力越弱。但前述的實證結果顯示,整車上市公司的財務績效好與壞在一定程度上與公司的短期償債能力掛鉤。因此我國整車上市公司應對資產結構進行優化,在不犧牲公司盈利能力的前提下,盡最大可能提升其短期償債能力以保持適度的資產流動性。

參考文獻:

[1]任曉丹.基于因子分析的制造業上市公司績效評價研究[J].中國商貿,2014,(26).

[2]謝幫生.我國造紙行業上市公司財務績效評價的實證分析[J].技術經濟,2011,(08).

[3]徐文學,汪濤.創業板上市公司績效評價體系的構建[J].商業會計,2010,(16).

[4]李秀珠,余忠.我國建筑業上市公司財務績效評價的實證分析[J].技術經濟,2009,(10).

[5]池國華,遲旭升.我國上市公司經營業績評價系統研究[J].會計研究,2003,(08).

作者簡介:

賈福星,男,湖北工業大學經濟與管理學院,碩士研究生;研究方向:產業經濟。