基于利益相關者的政府審計整改機制分析及其發展

2016-11-17 12:44:56陳凱

中國管理信息化 2016年15期

陳凱

(南京審計大學,南京 211815)

基于利益相關者的政府審計整改機制分析及其發展

陳凱

(南京審計大學,南京 211815)

文章通過分析審計整改的利益相關者,確定不同利益相關者的權責,研究不同利益相關者的制度需求和制度供給,探索基于利益相關者的審計整改機制發展方向,以期充實審計整改的理論研究。

利益相關者;審計整改;制度分析;機制;發展

1 引言

《國務院關于加強審計工作的意見》(國發[2014]48號)明確提出,從建立健全整改責任制、加強整改督促檢查和嚴肅整改問責三個方面,狠抓審計發現問題的整改落實。自中國審計署2003年公布第一份審計結果公告以后,審計整改結果公告也逐年公開。這些都對審計整改機制的理論提出新的要求。

現階段,針對審計整改的研究分為審計決定的執行和審計建議采納兩部分。審計決定的相關文獻主要研究了審計處罰的執行效率、審計處罰權以及落實審計決定難等。審計建議的相關文獻主要研究了審計建議質量不高的原因以及相應對策。現有文獻并沒有從審計整改機制的需求和供給角度來研究審計整改問題。本文通過分析審計整改的利益相關者,研究不同利益相關者的制度需求和制度供給,以期建立更加完善的審計整改機制,進而更好地服務于國家治理。

2 利益相關者角色分析

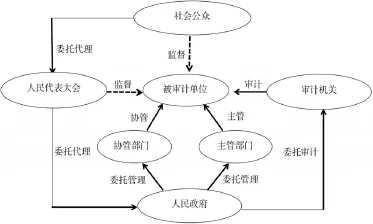

審計整改的利益相關者來源于審計的受托責任關系。社會公眾是受托經濟責任的第一委托人。而人民代表大會本身是社會公眾的委托代理人,本級人民政府又是本級人民代表大會的代理人。同時,本級人民政府委托被審計單位主管部門和協管部門對相關部門進行管理。審計機關受本級人民政府的委托,對被審計單位開展審計,向本級人民政府報告審計結果,并出具審計決定和提出審計整改建議。其整改后角色關系見圖1。

圖1 政府審計整改的利益相關者角色關系圖

按照與審計之間是否存在直接的影響關系,將利益相關者分為第一級利益相關者和第二級利益相關者。第一級利益相關者是人民代表大會、人民政府、被審計單位主管部門、協管部門和審計機關,他們與審計之間存在直接的審計、領導和監督等關系。第二級的利益相關者是社會公眾。社會公眾與被審計單位之間并不存在直接的影響關系,但是社會公眾是政府審計中最高層的委托方,對審計整改具有監督權。

3 利益相關者的審計整改制度需求和制度供給分析

審計整改存在多層委托代理關系,有效的制度設計能夠通過信息的揭示和傳遞滿足委托代理鏈條上利益相關者的預期需求。從供求關系來看,制度需求和制度供給共同影響著制度的安排和結構。審計整改制度的設計和結構同樣取決于制度供需關系。

從審計整改包含的內容方面來講,政府審計整改機制包括審計決定執行機制和審計建議實施機制。不同的利益相關者應盡義務和擁有權利不同,對于審計整改機制的制度需求和制度供給也不相同。具體見表1。

3.1 一級利益相關者

(1)被審計單位主管部門。主管部門應監督被審計單位落實審計決定和實施審計建議,并針對其具體表現進行獎懲。審計整改需建立監督和獎懲制度。該項制度供給具體包括:①審計整改問責制度。權責明晰是被審計單位正確履行自己責任的前提條件。主管部門對不按規定期限和要求進行審計整改的單位和部門,根據其相應權責進行追究。②審計整改聯動制度。主管部門提供相關信息,參與由政府領導的審計整改工作聯席會議,配合各部門積極落實審計整改。③審計整改獎懲制度。審計決定的執行具有強制性,針對拒不執行審計決定或者惡劣的行為,主管機關應給予處罰。而審計建議是否采納不具有強制性,一般不存在獎懲問題。但是,被審計機關針對某項審計建議有突出表現或者有惡劣影響的,主管部門也可進行獎勵或者處罰。

(2)被審計單位協管部門。協管部門包括紀檢、監察、組織人事、公安、財政、稅務、工商等部門,有權聯合監督審計整改情況,參與審計整改聯席會議并提出審計整改工作意見。基于此,應建立健全審計整改聯動制度,確保審計整改得到執行。

表1 利益相關者的審計整改制度分析表

(3)人民政府。本級人民政府應督促各級預算部門執行審計決定,包括被審計單位和被審計單位主管部門和協管部門并有權進行獎懲。基于此,審計整改需建立督查制度、獎懲制度和報告制度。

(4)人民代表大會。本級人民代表大會有權監督政府執行審計決定和審查預算和決定報告。基于此,審計整改需要建立報告制度。審計整改的報告制度具體內容為受政府委托,審計機關需向同級人民代表大會報送審計整改報告,人大常委會批準做出的決定或提出的建議后,再經由同級人民政府組織實施。

(5)審計機關。根據審計法規定,審計機關有權進行審計評價,在法定職權范圍內做出審計決定,并對違規行為,在法定職權范圍內,采取規定的處理措施,并可依法給予處罰。基于此,審計整改需建立后續跟蹤審計制度、審計報告制度和審計處罰制度。

3.2 二級利益相關者

社會公眾是審計整改利益相關者關系中的最高層級,對審計決定的執行和審計建議的落實具有知情權。但是鑒于依法保守國家秘密和被審計單位商業秘密的要求,公眾的知情權受到一定的限制。因此,審計整改機制需要滿足公眾一定程度的知情權,發布審計整改的公告。

4 基于利益相關者的審計整改機制發展

政府審計整改機制的發展有利于保障落實審計監督權和促進審計制度的不斷創新與完善。而基于利益相關方的審計整改機制應建立全面的制度體系,充分考慮委托代理方、委托管理方和其他利益相關者的制度需求,確保審計整改落到實處。因而,針對利益相關者的審計整改機制發展應注重以下幾個方面。

4.1 不斷完善審計整改機制,全面進行整改制度設計

制度設計本身并不是以單個主體利益為目標,而是以集團利益為目標的。從委托代理角度出發,應建立審計整改報告制度和公告制度;從委托管理角度出發,應建立審計整改問責制度、聯動制度、獎懲制度和報告制度;從審計機關角度出發,應建立審計整改后續跟蹤檢查制度、整改協同處罰制度和報告制度。除此之外,從被審計單位角度出發,制度落實的效率和效果也是影響審計整改機制設計的重要因素。因而,建立健全審計整改機制是基于利益相關者權利和義務,統籌各方利益的全面制度建設。

4.2 不斷健全審計整改問責機制,推動責任追究和獎懲制度發展

經濟問責機制是解決委托代理問題的有效途徑。健全審計發現問題的問責機制,要進一步加大對審計整改情況的跟蹤調查力度,落實被審計單位主要負責人審計整改責任,審計整改中的利益相關者也應承擔相應責任。具有直接監管權力的主管部門切實督促和監督被審計單位部門執行審計決定和落實審計建議并對被審計單位獎懲,相關協管部門要依法協助審計機關履行審計監督職責。基于問責機制,審計整改還應建立健全獎懲制度。

4.3 不斷推進審計整改協同機制,提高審計整改效率

在國家治理的框架下,政府審計是通過提供監督服務實現治理目標的。政府審計整改的效率受到國家治理框架下審計關系影響。通過建立以本級人民政府為主導的,審計機關、被審計機關主管部門、協管部門、被審計單位以及其他相關部門的協同整改機制,切實發揮聯席會議作用,強化整改聯動機制建設,加強審計溝通,認真有效的做好審計整改責任落實工作,形成審計整改合力,協同提高審計整改效率。審計整改的協同機制主要包括各相關部門在審計整改的監督、提供相關信息和進行處罰三個方面。人民政府、各主管部門和協管部門應加強對審計整改的監督,共享相關信息,配合審計機關進行審計整改的處理處罰,以切實提高審計整改的效果。

4.4 不斷提升審計整改報告質量,加強審計整改監督

審計整改報告包括三部分內容:其一,被審計單位向審計機關報送審計整改報告。審計整改報告由被審計單位提供,質量相對不高。其二,審計機關每年向本級人民政府報告審計整改工作情況。審計整改報告的質量取決于所出具的報告是審計機關自己跟蹤的結果,還是由被審計單位提供。若是由審計機關后續跟蹤檢查后出具整改報告,報告的質量相對較高。其三,審計機關受本級人民政府委托向本級人大報告全年審計整改情況。因而,提升審計整改報告質量,一方面要確保審計整改情況經由審計機關跟蹤檢查,另一方面應保證提供的報告信息的充分性,以保證人大常委會能做出合適的處理意見。

4.5 不斷加大審計整改情況的公開力度,確保權力在陽光下運行審計機關在做好審計結果公告的基礎上,逐步公告審計結果整改公告,使得審計公開有效促使政府政策制定、執行和管理等過程依法公開,為人民群眾參與國家治理提供信息和渠道,以最終確保在人民群眾的監督下執行職務并使得人民賦予的權利在陽光下運行。審計整改公告是審計整改情況公開的主要表現形式。社會公眾期望審計整改完全透明,以消除信息不對稱;被審計單位則期望審計結果完全保密,反對實質上的公開;政府和審計機關也希望審計結果透明公開。因而,審計整改公告應在保障被審計單位機密和降低公開風險的基礎上,逐步加大審計整改公開的力度,確保權力在陽光下運行。

主要參考文獻

[1]鄭小榮,尹平.中國政府審計結果公告機制研究——基于利益相關者視角的數理分析[J].審計研究,2013(3):16-21.

[2]鄭石橋,尹平.審計機關地位、審計妥協與審計處理執行效率[J].審計研究,2010(6):53-58.

[3]王禎昌,閆澤瀅.中國政府預算審計制度博弈分析——基于利益相關者理論的視角[J].審計與經濟研究,2012(5):11-19.

10.3969/j.issn.1673-0194.2016.15.001

F239.44

A

1673-0194(2016)15-0004-03

2016-04-18

猜你喜歡

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

文苑(2018年21期)2018-11-09 01:23:06

南方人物周刊(2017年32期)2017-10-28 22:48:36

南風窗(2016年26期)2016-12-24 21:48:09

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

中國衛生(2015年9期)2015-11-10 03:11:12

南風窗(2015年22期)2015-09-10 07:22:44

南風窗(2015年7期)2015-04-03 01:21:48