基于不同行業的全面預算管理應用比較研究

2016-11-17 19:52:03楊霞袁藝

商場現代化 2016年23期

關鍵詞:全面預算管理

楊霞+袁藝

摘 要:本文通過對近15年全面預算管理CSSCI類期刊文獻的梳理,結合我國企業全面預算管理的實際情況,分別對采礦業、制造業、銀行業以及住宿和餐飲業的全面預算管理現狀進行比較分析結果表明:行業環境和組織結構對企業選擇全面預算管理模式具有明顯的影響。最后本文提出企業在實施全面預算管理時的相關政策建議,旨在為我國企業實施全面預算管理提供有益借鑒和參考作用。

關鍵詞:全面預算管理;采礦業;制造業;銀行業;住宿和餐飲業

我國對全面預算管理的研究主要集中在理論和實務兩個方面,且以案例研究為主。通過對近15年全面預算管理CSSCI類期刊文獻的梳理,本文發現理論界主要構建了由三個變量和三個要素組成的企業全面預算管理框架,而在實務上的研究主要集中在案例分析和政策建議方面,缺少對不同行業全面預算管理的分析總結。因此,本文梳理比較研究了采礦業,制造業,銀行業以及住宿和餐飲業四大行業如何進行全面預算管理,認為導致行業間全面預算管理存在差異的原因主要是行業環境和企業組織結構的不同。通過分析,本文認為行業環境、變革創新、組織結構的復雜性等對企業進行全面預算管理具有實質性的影響是實質性的。最后本文通過梳理不同行業全面預算管理存在的共性及問題,為我國企業的全面預算管理提出相關政策建議,以完善企業預算管理。

一、全面預算管理發展現狀

1922年麥金西著作的《預算控制》標志著預算管理理論的形成。我國的企業預算產生于第一個五年計劃,但與西方相近意義上的企業預算在20世紀90年代才出現。改革開放后,《公司法》的實施標志著我國由計劃經濟轉為社會主義市場經濟,我國在引進的基礎上開始發展具有我國特色的全面預算管理制度。

全面預算理論提出以來,理論界和實務界逐步開始探討如何對企業進行全面預算管理。王斌(2011)借鑒產品生命周期理論提出四種預算管理模式。部分學者認為不同企業適用于不同的全面預算管理模式(嚴復海,2003)。隨著全球經濟一體化的發展以及企業逐漸開始重視長期發展,有學者提出在設計預算管理模式時應考慮企業組織架構和管理方式,預算目標體系的設置與業績評價等方面的因素(劉敬之,2008)。李國忠(2010)通過分析預算管理模式與集團型企業類型的關系,提出不同類型的企業集團可以采用與管理目標相適應,并指出集權型與戰略規劃型預算管理模式、分權型與財務控制型預算管理模式、折中型與戰略控制型預算管理模不同的預算控制模式,但必須與企業類型相匹配。韓倩倩、潘愛玲(2010)提出了集團型企業預算管理系統三層結構理論:系統的第一層次作為基礎要素的預算流程,系統的第二層次是預算組織、預算制度及預算環境,系統的第三層次是企業集團戰略、企業文化及信息的溝通。由此可見,對于這一問題的研究,學術界還沒有達成相對統一的共識,這仍需要我們進行進一步探索。

二、重點行業分析

目前國內對全面預算管理的研究集中在案例分析和政策建議方面,大多數學者選擇一家企業進行詳細的全面預算管理分析,往往其視角僅針對所研究的這一家企業,并沒有將其拓展到相同行業中,這樣以來,來,研究缺少了全面預算管理應用的普適性。本文通過梳理近十五年全面預算管理的C刊文獻一共103篇,其中案例研究類文獻共41篇,占比39.8%。其中采礦業,制造業,銀行業和住宿和餐飲業的具體研究占比如下表1所示。

研究分析文獻數目可知,采礦業和制造業的研究占到總體研究的48.7%,接近一半,因此其具有明顯代表性。銀行業作為我國的金融業的基礎,雖研究占比不大,但也不容忽視。住宿和餐飲業作為近年來發展的新型產業,目前學者在該行業的研究相對較少,但服務業作為我國新經濟的驅動力量需要引起重視。同時,近五年來,采礦業和制造業作所屬的第二產業和銀行業和住宿和餐飲業所屬的第三產業對國內生產總值(GDP)的貢獻率具有絕對優勢。如表2所示。因此,本文選擇采礦業,制造業,銀行業及住宿和餐飲業作為研究全面預算管理的對象具有代表性。

1.煤炭業

煤炭行業全面預算管理相關文獻的研究視角與主要觀點如表3所示。

通過對上述文獻的分析得出,采礦行業從最初的基本資金預算開始,歷經定額成本控制、購銷比價、倒逼成本、內部市場化等全面預算管理方式的演變過程,最終形成了“以降本提效為中心、資金管理為重點、成本控制為目標”的全面預算管理模式。對最近5年的案例研究類文獻進行分析,發現由于煤炭生產過程多環節、多層次,使得煤炭行業尤為重視成本控制。煤炭企業在進行全面預算管理時將精細化作業成本運用到預算制定階段,結合行業價值鏈與企業組織結構,分別從預算執行,預算控制,績效考評等方面進行全面預算管理,實現了對精益成本的預算、控制與考核,保障了全面預算管理工作的順利進行,同時為有效地控制煤炭產品的生產成本,是企業全方位及全員參與的成本控制系統。企業也將EPR信息系統融入全面預算管理中,最終實現全面預算信息化。目前,采礦業全面預算管理流程如圖1所示。

目前采礦業全面預算管理仍然存在著很多問題。大多數大型煤炭行業全面預算管理的目標是降本增效,在執行時采用產品為核算對象,缺少定額管理,使得在預算的編制時往往采用歷史數據和經驗估值,對總目標的分解量化缺少客觀依據,在進行最終評審時無法對產業鏈的具體各個環節進行有效審評,同時在進行員工績效考評時沒有貫穿科學的考評機制,使得考評結果與實際存在差異。

2.制造業

通過文獻分析得出全面預算管理在制造業中的應用較為全面,其中比較成功的是邯鋼集團。本文梳理了近15年C類期刊有關制造業全面預算管理的相關文獻,如表4所示。

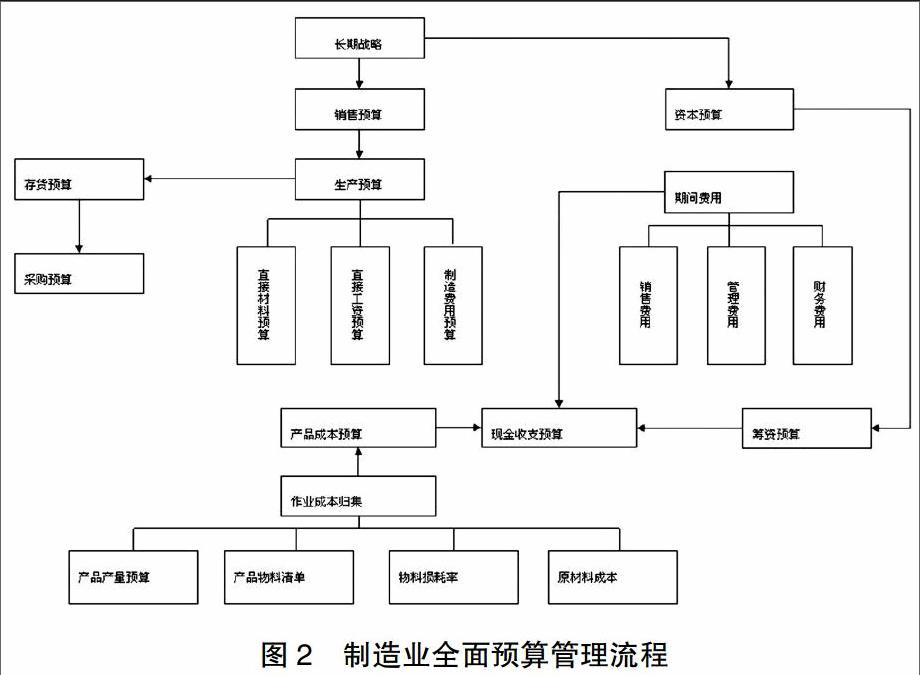

通過文獻梳理分析可知,制造業全面預算管理的相關研究主要集中在近3年。制造業企業全面預算管理的視角相比采礦業比較分散,主要集中在企業戰略,財務預測,價值增值等方面。最初,制造業企業從利潤和成本出發進行全面預算管理,隨著經濟和市場的發展,制造業企業建立了以降本增效,提升市場競爭力為目標的全面預算制度體系,將價值貢獻和業績考核融入預算管理。如今,制造業企業在進行全面預算管理時首先對制度流程梳理,健全完善的內部管理流程,然后做好計劃成本,在成本分析的基礎上進行財務預測,控制資金流,在預算全程實行全員參與,確保全員具有應對信息變化的能力,同時融入價值貢獻指標,衡量預算質量。通過對文獻的分析,發現部分制造業企業在全面預算管理的過程中采用全生命周期管理的方法對各個階段進行嚴格把控,進一步將成本降到最低,還有部分企業根據自己的實際情況,設計屬于自己獨有的方法,如長江電工的全面預算“五步法”。目前制造業全面預算管理流程如圖2所示。

當前,我國國內經濟增速放緩,勞動力成本提高等因素使得制造業面臨前所未有的壓力。現有制造業的全面預算管理仍然存在很多問題。首先,全面預算管理應該涵蓋企業各個方面,但是制造業企業全面預算管理體系的構建并不完善,通過對文獻的進一步總結可知,制造業現有的全面預算管理更多關注生產環節,忽略了其他部門,缺少協調統一性。其次,目前許多制造業企業仍然只關注企業的財務目標,強調資金使用,沒有將預算和企業戰略相結合,使得制造業企業在進行全面預算管理時內容存在漏洞。最后,雖然部分企業將業績考評融入了全面預算管理體系,但在進行業績考核時對員工價值貢獻的衡量仍然沒有科學合理化,使得評價并沒有得到良好的執行,進而使全面預算管理難以施展其在績效考評中的作用。

3.銀行業

表5是對我國銀行業全面預算管理相關文獻的梳理。

通過對銀行業全面預算管理文獻的研究,發現學術界對銀行業全面預算管理的研究主要集中在商業銀行。銀行業在進行全面預算管理時往往選擇自上而下與自下而上相結合的管理模式,在構建全面預算指標體系時囊括了業務預算、資本預算和財務預算三個部分。其中,業務預算是全面預算管理的基礎,資本預算是全面預算管理的約束條件,財務預算是全面預算管理的最終結果。另外,國際先進銀行普遍通過全面預算管理對企業內部的各種財務、非財務資源進行分配、考核、控制,并以之為核心構建價值管理體系,有效組織和協調企業的各種經營活動。而目前我國銀行業的全面預算管理沒有完全覆蓋經營活動并量化指標,在預算指標管理方面也沒用充分的指標體系以確保效益底線,控制經營風險。同時由文獻還可以看出,在對銀行進行全面預算管理時,銀行充分利用其自身強大的數據庫背景,使得經濟增加值(EVA)得到了充分的運用。我國銀行業全面預算管理流程如圖3所示。

4.住宿和餐飲業

表6是對該行業全面預算管理的相關文獻。通過總結住宿和餐飲行業全面預算管理相關文獻可知,相比于傳統的制造業,全面預算管理在服務性行業的應用還不夠成熟,服務行業的全面預算管理主要從人員入手,強調全員參與,因為就服務行業而言,人員是其主要成本。因此部分住宿及餐飲企業將員工視為成本的唯一的發生源,在進行全面預算管理時將員工體現的成本中心與時間因素相結合,形成適合于自己的成本核算模式:資源-員工-業務部-小時服務成本。同時服務業將時間驅動作業預算融入全面預算管理體系,以求更好的控制成本,提高資金使用效率。目前,住宿和餐飲業的全面預算管理流程圖如圖4所示。

通過文獻分析可知目前現有服務行業全面預算管理主要集中在對成本的控制,但對預算目標的制定以及預算考核都沒有形成良好的體系,對非財務指標的考核也不包括在考核系統中。

三、不同行業對比

通過梳理近15年全面預算管理CSSCI類期刊,本文總結出采礦業、制造業、銀行業及餐飲業主要研究關注點,如表7所示。

2001年到2011年間,學者們對全面預算管理的研究主要集中在采礦業,采礦業和制造業全面預算管理的研究重點主要集中在財務管理,銀行業主要關注資金運營,住宿和餐飲業的研究還未開始,同時企業的全面預算管理僅關注單一部門的財務狀況,大多數企業對全面預算管理的認識還不夠充分。許多學者提出要從企業整體上關注全面預算,提高全面預算管理意識,與企業戰略相結合,同時也提出了建立預算信息平臺的想法。

2012年到2016年,全面預算管理在我國的運用日趨成熟,學者們的研究也逐漸增多。2012年到2016年全面預算管理C類期刊論文總數為49篇,占47%,接近15年文獻研究總數的一半。采礦業、制造業和銀行業都將企業發展戰略與全面預算管理相結合,不再僅僅關注企業的短期財務目標,同時,采礦業和制造業同時強調成本控制和集團一體化管理,銀行業也從單一的資金管理發展到關注資本約束。住宿和餐飲業作為新型產業,其研究集中在2014年。該類企業注重資金的使用效率和成本控制,但與采礦業和制造業不同的是,其核算對象以人為主。

企業進行全面預算管理分為四個階段,分別為編制、執行、控制和考核。各行業在進行全面預算管理流程比較如表8所示。

通過對四個行業全面預算管理流程的對比研究,可以發現各行業都以企業戰略作為全面預算管理的編制起點。在進行全面預算管理時,企業將經營、資本、籌資等一系列與企業發展先關的因素都進行預算管理。執行階段,采礦業、制造業和銀行業都采用了自上而下與自下而上相結合的方式,住宿和餐飲業采用自上而下的預算執行方式。采礦業以作業基礎預算和定額管理進行成本控制,而制造業在進行成本控制的時候將產品生產與銷售相結合,對產品成本進行作業歸集,用產品費用分配系數分配各個產品的成本。控制階段作為全面預算管理重要的階段,采礦業從預警控制和調整控制兩個方面對全面預算管理進行控制,制造業多采用系統內部預算調整進行控制和差異分析。銀行業實施動態監控和滾動預算實時調整預算內容,使得全面預算管理更具靈活性。住宿和餐飲業以人為控制對象,采用滾動預算機制進行監控。在預算考核階段,采礦業和銀行業突破了以往僅僅將實際與預算對比的方法評價執行部門,他們將部門整體與個人相結合進行預算考核,這樣使得考核更具公平性,有利于鼓勵人員參與性。

四、不同行業分析

通過上述對采礦業、制造業、銀行業及住宿和餐飲業四大行業研究重點和全面預算管理流程的比較,本文發現各行業的研究重點有趨同作用,但具體實施方法卻不盡相同,本文認為不同行業在應用全面預算管理時存在差異的原因有以下幾點。

1.行業環境

采礦業作為國民經濟的基礎,強調產業鏈化生產。自2012年下半年以來,我國采礦業行業開始出現下滑,到了2015年上半年,規模以上采礦業增加值1-5月份增幅下降0.1個百分點,1-6月份采礦業主營業務收入同比下降15.4%。由于近年來采礦行業的“萎靡”,許多采礦企業限產壓產,采取了停產放假的“應急”措施。在這樣的環境下采礦業多采用以降本提效為中心、資金管理為重點、成本控制為目標的全面預算管理模式以面對不景氣的市場,可以更好的縮減成本,從源頭進行控制。

制造業作為國民經濟的基礎產業,它的發展直接影響到國民經濟各部門的發展。由于我國傳統的制造業是基于制造流程生產銷售而獲得利潤的行業,其全面預算管理的目標主要集中于控制成本以及資金流,基于預算設定和市場分析進行預算設計。而目前我國面對復雜多變的國際環境和國內改革發展任務,制造業發展的內外環境也呈現出重要變化,中國制造業面臨由“中國制造”向“中國智造”的轉型時期。因此出現了新一代信息技術與制造技術相融合,要求制造業企業實行全民預算,強調價值貢獻和動態監控,建立一體化的預算管控體系。

2014年我國銀行業開始進入深化改革,一方面,監管機構積極改進和加強監管,全面推進銀行業治理體系改革,另一方面,在外部經營環境深刻變化的背景下,各銀行積極推進公司治理、資源配置模式、改革創新,加快戰略轉型。在此背景下,我國的銀行業在進行全面預算管理時更應使用平衡計分卡等國際成熟技術,在轉型時期實行動態監控,充分利用自身數據庫和經濟增加值(EVA),達到預算平衡,優化控制體系。

住宿餐飲業不僅是國民經濟行業的重要組成部分,也是我國吸納勞動力的主要渠道之一。目前,我國住宿餐飲業已初步形成了投資主體多元化、經營多樣化、品牌建設特色化、市場需求大眾化的特點,而國家大力擴大內需,加快服務業發展的戰略更是為住宿餐飲業的發展帶來了新機遇。因此在對住宿和餐飲業進去全面預算管理時將人員作為其預算主要目標,結合員工成本中心和時間因素進行成本控制,最終達到優化資金使用效率的目的。

由此可見,行業環境對企業進行全面預算管理的影響是明顯的,國家的政策導向、經濟環境無一不影響著企業的管理模式。因此,關注市場動態,準確把握國家宏觀調控是企業生存和發展的基礎。

2.組織結構

組織結構是企業對工作任務如何分工、分組和協調工作的一種模式。組織結構與企業全面預算管理息息相關,不同行業擁有不同的組織結構導致了企業在進行全面預算管理時的側重點不同。

集團性質企業的全面預算管理中,大多采用分層級、分部門的預算模式,由集團公司制定總的預算方案,然后由二級單位進行匯總、協調和分總,最后傳遞至三級單位進行分解落實到項目。我國采礦行業多為集團性質,因此在全面預算管理模式采用由上至下的預算方式,以便考核是否達到預算目標。

由于中國制造2025的提出,制造業利用外資長足發展,外商投資的產業鏈延伸和配套規模不斷擴大,外商投資企業設立研發機構逐步增多,投資結構由勞動密集型產業向資本、技術密集型產業轉變,制造業的組織結構以及市場結構都發生了改變。在進行全面預算管理的時候,制造業實行上下溝通的方式進行全面預算管理,以便各個機構之間良好溝通,確保生產順利進行,無論哪個環節出現問題,企業都能夠及時發現,從系統內部進行預算調整。

我國銀行業的組織結構較為復雜,一般的商業銀行設有6個委員會,3個協議會,9個部門,同時銀行還分別設有總行,分行以及支行三個層級。基于銀行組織結構的特殊性,銀行業在進行全面預算管理的時候往往采取自上而下與自下而上相結合的預算管理模式對資本進行約束,以達到控制風險,確保收益的目的。

住宿及餐飲業作為第三產業中的支柱性行業具有相對簡單的組織結構,因而多采用至上而下的預算模式,這樣可以迅速向下級傳遞預算目標,同時由于服務性行業的主要對象時員工和時間,住宿和餐飲業將時間驅動因素融入全面預算管理,提高資金使用效率,控制成本。

因此,企業的組織結構決定著企業在進行全面預算管理時采取何種溝通方式,一般而言,集團化和分散型的行業適合自上而下和自下而上相結合的方式,而單一的組織架構適合自上而下進行全面預算管理。行業應結合自身組織架構,進行合理選擇。

五、政策建議

1.健全組織架構體系

預算組織機構作為實施全面預算管理的工作主體,由全面預算管理的決策機構、工作機構和執行機構三個層次組成(湯谷良,2002),其中決策機構組織領導全面預算管理的最高決策權力;工作機構負責預算的編制、審查、協調、控制、核算、分析、反饋、考評和獎懲;執行機構即為縱橫向的各個成本、利潤中心。為了全面預算管理工作的有效進行,企業有必要在其組織結構中建立依托于組織結構,又保持相對獨立的預算管理組織體系,只有健全企業組織架構體系才能更好的將全面預算管理深入企業,引導全員參與預算。

2.加強戰略相關性

不同的發展戰略決定了企業的發展重點,因此全面預算管理應以企業發展戰略為出發點,借助平衡計分卡和作業管理等手段,將整體發展戰略目標和年度生產經營目標層層分解后下達各責任主體,將各責任主體同企業整體發展戰略目標聯系起來。在生產經營活動中進行全員、全過程的動態管理,實現全員業績進行考核與評價。企業要從戰略高度樹立預算意識,推進全面預算管理,確保短期發展方向遵循中長期戰略發展目標的基礎上進行全面預算管理,使其才能發揮出其最大作用,真正為企業帶來好處。

3.確定科學的經營計劃和預算指標

隨著經濟發展,企業開始進行多元化發展,涉及多個業務領域,而不同的業務領域在確定預算目標時有要保證必要的訴求,如何設定既便于考核評價又能體現不同業務特性的考核指標體系,是企業經營計劃的重點和難點。因而公司的職能部門應該在調研、摸索和工作實踐中確定以目標利潤為核心指標,以收入、成本、費用等財務指標為骨干指標,保證企業的戰略發展規劃、市場占有率、品牌形象、資金周轉率等業務發展指標,建立合適預算指標體系以衡量是否達到企業的經營計劃。

4.發揮信息化系統效用

我國轉變經濟發展方式與新一輪科技革命和產業變革形成交匯,德國、美國、日本重新把國家戰略放到制造業上,中國跟全球制造業大國一樣處在新工業4.0的基礎上。中國制造2025要求我國開始實施制造強國戰略,加強統籌規劃和前瞻部署,成為引領世界制造業發展的制造強國,因此發展新背景下的全面預算管理模式也成為了中國制造2025的重要部分。目前全面預算管理中建立全面預算分析控制體系,實施動態監控,將ERP等信息系統融入企業成為新的發展趨勢。企業以財務信息平臺為基礎,集中財務報告、管理會計、預算預測數據,確保預算部門內信息的一致性,創造活躍的報告環境。因此發揮信息化系統的效用,實現預算精細化管理的技術支持,通過實時數據抓取,實現預算事前和事中控制,有利于節約人力成本,使企業更好發展。

參考文獻:

[1]梁星.X礦基于成本控制的全面預算管理實施方案[J].財務與會計,2014,(11)

[2]張娜.MC連鎖酒店全面預算管理存在的問題及對策[J].財經問題研究,2014,(11)

[3]中國會計學會管理會計專業委員會.我國企業預算管理的引進與發展—紀念我國改革開放30周年[J].會計研究,2008,(9)

[4]苗振亞從戰略管理會計角度談企業集團預算模式[N].重慶商學院學報,2011(2):55-57

[5]王學.山西金融租賃公司全面預算管理問題探討[J].山西財經大學學報,2010,(4).

[6]Kplan, RS.,Norton D.P.,Strategy Maps: Converting Intangible Assets into Tangible Outcomes[M]. Harvard Business School Press, 2004: 16-97.

[7]Hansen,S.C.,and Vander Stede,W.A..Multiple Facets of Budgeting: An ExploratoryAnalysis.Management Accounting Research,Volume15.2004.pp.415-419.

[8]Jae K. Shim. Budgeting Basics and Beyond, 2nd Edition, 2005.

[9]Robert C. Higgins. Analysis for Financial Management, 2007.

[10]Jeremy Hope,Robin Fraser.New Ways of Setting Rewards:The Beyond Budgeting Model [J].California management review winter,2003,45(4).

[11]Hansen, Otley and Van Der Stede. Practice Development in Budgeting An Research Perspective. Journal of Management Accounting Research,2003.pp.95-116.

作者簡介:楊霞(1972- ),女,山西芮城人,西安外國語大學,副教授,研究方向:管理會計、成本管理;袁藝(1992- ),女,陜西渭南人,西安外國語大學,碩士研究生,研究方向:預算管理

猜你喜歡

財經界·學術版(2016年19期)2016-11-16 13:46:32

財經界·學術版(2016年19期)2016-11-16 13:38:56

財經界·學術版(2016年19期)2016-11-16 13:22:08

經營者(2016年12期)2016-10-21 08:35:45

商業會計(2016年15期)2016-10-21 08:01:24

現代經濟信息(2016年19期)2016-10-20 17:15:21

中國市場(2016年35期)2016-10-19 02:12:00

商(2016年27期)2016-10-17 04:10:59

科學與財富(2016年28期)2016-10-14 00:13:57

大眾理財顧問(2016年8期)2016-09-28 13:53:36