政府治理、CEO權力與企業創新投資決策

2016-11-18 07:08:32許為賓

財經理論研究 2016年5期

許為賓,周 建

(1.貴州大學 管理學院,貴州 貴陽 550025;2.南開大學 商學院,天津 300192)

?

政府治理、CEO權力與企業創新投資決策

許為賓1,周 建2

(1.貴州大學 管理學院,貴州 貴陽 550025;2.南開大學 商學院,天津 300192)

文章檢驗CEO權力如何影響企業創新投資決策,以及地方政府治理水平差異是如何影響CEO權力與企業創新投資決策之間的關系。研究發現:CEO權力強度與企業創新投入顯著正相關。對于國有企業來說,相對于政府治理水平較高的地區,CEO權力強度對企業創新投入的促進作用在政府治理水平較低的地區更為顯著。對于非國有企業來說,相對于政府治理水平較低的地區,CEO權力強度對企業創新投入的促進作用在政府治理水平較高的地區更為顯著。

政府治理;CEO權力;創新投資

一、引言

高層管理者與企業創新戰略決策的關系問題,一直是學術界和實務界關注的焦點。而就管理者自身而言,相對于其他高管成員,CEO對組織戰略決策的選擇更具影響力[1]。CEO對組織戰略的這種影響力主要取決于公司治理結構中CEO權力的強度,CEO權力是其將個人意志轉化為可執行的企業戰略的重要因素。但令人遺憾的是,盡管已有研究早已指出權力是戰略決策制定和實施的關鍵因素,但以往對于高層管理者與企業創新戰略決策關系問題的研究更多的是依據高階理論,以能夠映射高層管理者個體心理特征的可觀察經歷(如年齡、教育水平、職業背景等)為主要變量展開研究,而從CEO權力視角對企業創新戰略決策行為展開的實證研究尚不多見。同時,長期以來,在企業創新管理主流研究中,隱含的基本假設是:管理者是遵循利己主義的理性決策者和風險規避者[2]。但國內外許多企業的發展實踐表明事實并非如此。在學術研究領域,這一假設近年來也受到許多學者的質疑[3]。社會心理學的相關研究表明:權力強度會影響個體的風險態度[2]。那么,居于公司科層結構頂端的CEO,是否會因其權力強度的增強,而降低對創新戰略固有的高風險性和收益滯后特征的敏感性,進而影響企業創新投資決策呢?這是本研究要解決的核心問題。

而眾所周知的是,企業創新投資決策不僅會受到高層管理者的影響,還勢必會受到外在制度環境的影響。尤其是對處于轉型環境下的中國企業來講,單純的經濟問題的背后實際上是更深層次的體制問題[4]。而當前中國制度環境中最重要的變量之一是:構建國家治理體系。而政府治理作為國家治理體系的重要組成部分,不可避免地會涉及政企之間的邊界與行動規則問題。那么,地方政府治理水平差異是否以及如何影響CEO權力與企業創新投資決策之間的關系?這是本文研究的第二個問題。

在上述研究背景下,本文利用中國上市公司相關數據為樣本,從企業創新投資決策角度出發,實證檢驗CEO權力強度與企業創新決策之間的關系,以及地方政府治理水平差異如何影響兩者之間的關系。

二、理論分析與研究假設

(一)CEO權力與企業創新投資決策

CEO作為企業科層結構最頂端的高管人員,對企業創新投資決策具有至關重要的影響。CEO憑借所掌握的權力強度實現自身主觀意志和行動自由。近年來,社會心理學研究發現,權力不僅會影響人們之間的關系,還會對個體的心理認知、情感和行為產生重要影響[5]。 根據社會心理學中的權力接近抑制理論的觀點,個體的行為系統包括行為接近和行為抑制兩部分。提高個體權力強度可以激發行為接近系統,會增加個體對事物積極方面的關注;相反,降低權力強度會激發行為抑制系統,使個體的注意力更多的集中于如何回避事物的消極結果[6]。相比較而言,權力較大的個體擁有更多的行動自由,更認為自己的環境充滿獎賞而沒有威脅,對未來發展更加充滿信心[7]。Anderson 和 Galinsky (2006)經過實驗研究發現,個人所擁有的權力與風險承擔有積極關系。權力較大的個體的注意力更多的集中于風險的潛在收獲,而較少關注風險的潛在損失。此外,他們還發現權力增加了個體對風險預期的樂觀主義,這導致了其對風險型行為的傾向。

對于CEO 而言,隨著權力的提高,其內在的行為接近系統越容易被激發。這種心理認知上的偏差會導致其更加關注所作決策的積極效果,其注意力主要集中在決策的收益而不是潛在的威脅和損失[7],會強化其個體決策的風險傾向。同時,權力較大的CEO與其他高管發生重大分歧時,面臨的約束比較少。較高的權力使其意見能夠得到其他高管的充分重視,即使意見分歧得不到解決,較高的權力也使其有能力影響企業的戰略決策活動,最終,權力較大的CEO的戰略建議將會被通過[8]。同時,面對強權型的CEO,其他的高管也傾向于擱置自己的意見而接受CEO的個人決策,并使其成為合法化的集體決策[9]。Adams et al.(2005),Ashbaugh- Skaife et al.(2006),Krista and Maureen (2012)等的研究均發現CEO權力與企業的風向承擔正相關。因此,隨著CEO權力的增大,會增加企業戰略決策的風險傾向。

相反,隨著權力的降低,個體內在的行為抑制系統越容易被激發。同樣,這種心理認知上的偏差會導致其更加關注所作決策的消極效果,其注意力主要集中在決策的風險而不是潛在的收益方面[5],會強化個體決策的保守傾向。同時,在企業組織內部,當CEO與其他高管發生重大分歧時,權力較小的CEO將不得不同其他高管進行妥協[10]。最終的決策將會是反映了高管團隊不同意見的一種妥協。因為,這樣的決策較易得到各利益相關者的認可和支持[11]。這體現出一種群體決策的特質,即:隨著群體決策的成員數目的增加,決策的穩健性越高。因此,隨著CEO權力的減小,會增加企業戰略決策的保守傾向。

在制度保障相對薄弱的中國,創新被視為具有風險的企業投資決策[12]。CEO權力強度的增加,使得CEO有能力按照自身的意愿進行戰略決策,也會增強其風險承擔意愿(具有更強的風險偏好),Hirshleifer(2012)的研究發現,權力較大的管理者在投資項目選擇方面更傾向于具有高風險性和挑戰性的創新項目,張三保等(2010)的研究也發現:在中國實踐環境下,CEO的權力強度對其風險承擔水平有積極的促進作用。綜上所述,我們提出如下假設:

假設1:CEO權力強度與企業創新投入顯著正相關。

(二)政府治理、CEO權力與創新投入

在中國這樣一個處于轉軌經濟過程中的新興市場國家,企業的投資行為既依賴于企業決策主體的決策偏好,也依賴于政府層面的公共治理的制度供給[13]。因此,政府的治理水平能夠在一定程度上影響企業的創新投入決策。政府治理水平的提高意味著政府行政干預的減少、政府辦事效率的提高和法律保護環境的優化,在一定程度上能夠促進產品市場和要素市場的流動性,提升市場運作機制的公開透明度,使市場在資源配置中所發揮的作用將會更大[14]。這也就意味著企業可以通過市場,以相對比較低的交易成本獲得所需資源,從而能夠有效減少企業的經營活動所受到的外在制約,以及企業獲取自身發展需要的資源型支持的不確定性 ,將會降低企業家進行非生產性的尋租活動所花費的時間和精力,激勵其將更多精力投入到企業的生產性活動上,如研發活動[15]。

同時,合理有效的規則制度如產權保護、公平的市場環境等能夠降低企業外在環境的不確定性,鼓勵企業加大創新投資力度[16]。Stern(2003)研究發現:企業外在的治理環境能夠顯著影響企業投資的風險與回報,外在治理環境越好,企業投資的風險性越小,企業投資回報越高。Dollaret al.(2003)的研究發現,治理環境能夠顯著影響企業的投資效率,如果一個地區的地方政府沒有提供可靠的制度保障,投資預期回報的不確定性將會增加,從而會導致企業投資效率的損失。Claessens 和 Laeven(2003)研究發現,公共保護水平顯著影響企業研發投入的超額利潤回報。公共保護水平越高,能夠顯著降低企業研發成果的溢出效應和被模仿的風險,增強其商業價值,提高其超額利潤,其研發投入回報的不確定性越小[17]。蔡地等(2012)研究發現,中國上市公司創新投入的回報收益主要取決于所處地區的制度保護水平,地區制度保護水平的提高,有助于降低企業創新投資決策收益的不確定性。

總體上,地方政府通過提供良好的公共治理制度安排,能夠降低企業創新投資所面臨的外部環境的不確定性所帶來的風險,以及創新投入回報的不確定性。這在一定程度上能夠刺激CEO的風險偏好,進一步加大企業創新投入。因此,較高的政府治理水平能夠強化企業創新投資決策對CEO權力的敏感性。綜上所述,我們提出如下假設

假設2:相對于政府治理水平較高的地區,CEO權力強度對企業創新投資決策的影響在政府治理水平較高的地區更為顯著。

三、研究設計

(一)樣本選擇與數據來源

我們選擇滬深A股市場2010-2013年的上市公司為初始樣本。樣本經過以下刪選程序:(1)剔除ST,PT企業;(2)剔除金融類企業;(3)剔除截止到2009年12月31日上市不足三年的樣本;(4)剔除數據缺失樣本。最終總計得到三年1783個觀測值。本文的CEO權力數據和公司治理特征數據主要來自于CSMAR數據庫,部分數據通過公司年報和新浪財經補充。政府治理數據來源于中國社科院公布的《城市競爭力報告》,相關財務數據主要來源于CCER經濟金融數據庫。

(二)研究變量

1.創新投入(R&D)。創新投入在已有研究中主要以R&D投入或企業研發人員數量進行測量。考慮到企業研發人員數量的相關數據較難獲得,參考Hoskisson,2002,Brien,2003,Miller,2009等研究,本文采用企業R&D投入與主營業務收入比值進行衡量。為了控制可能存在的內生性問題,我們采用滯后一期的數據。

2.CEO權力(CEOP)。Finkelstein(1992) 認為CEO的權力主要來自于其處理企業內外部不確定性的能力,并據此將CEO權力劃分為組織權力、專家權力、所有制權力和聲望權力。Adams et al.(2005) 、Combs et al.(2007) 、Haynes & Hillman (2010) 、權小峰等(2010)曾參考這一思路對管理者權力進行計量。綜合借鑒已有研究對管理者權力的測度,我們選擇以下四個指標來衡量CEO權力:領導權結構、任期、執行董事比例、所有權。領導權結構采用虛擬變量,若董事長和總經理兩職合一,記為1,否則為0。任期采用CEO的任職年限來衡量,若CEO任職年限超過當年樣本企業的平均值記為1,否則為0。執行董事比例采用執行董事人數占董事會總人數的比例來衡量,若該企業執行董事比例超過當年樣本企業的平均值,記為1,否則為0。所有權采用CEO持股進行測度,若CEO當年持有本公司股票,記為1,否則為0。考慮到每一個單一指標都只能反映管理者權力的一個側面,缺乏全面性和綜合性,本文借鑒Haynes和Hillman(2010)、白重恩等(2005)、權小峰等(2010)的做法,本文對以上四個指標采用主成分分析法合成CEO權力綜合指標,指標值越大,代表CEO權力強度越高。

3.政府治理水平(Government Quality,GQ)。政府治理是指政府部門為了實現對社會資源的有效配置而制定的制度和行為總和。而好的政府主要體現為:產權保護良好、公共服務廉潔高效、稅負較低、對企業干預較少[16]。根據上述認知,同時借鑒已有對于政府治理的研究(如La Porta et al.,1999;陳德球等,2012;周建,許為賓,2016),我們從《中國分省經營環境指數報告》中選取了政府行政管理、企業經營的法制環境和企業稅費負擔等三個方面的指標,構建綜合測量指標來測度地方政府治理水平。具體方法是:

對各個地區的政府行政管理、企業經營的法制環境和企業稅費負擔等三方面的指標進行百分位排序,得到各地區在每個指標中的相對百分位。然后求得各個地區在各指標中的相對百分位值的進行平均,就得到該地區政府治理水平的綜合測量值,這個綜合測量值在0-1之間,該數值越小,表示政府治理越好。為了保持該測量指標與企業投資效率經濟意義的同向性,我們用1減去上述所求得的測量數值,再乘以10,這樣我們便為每個地區賦予一個0-10之間的政府治理數值,這個數值越大則代表政府治理水平越好。

4.控制變量。參考相關研究,本文的控制變量主要包括:企業規模(Lnsize),采用企業總資產的自然對數進行測量;企業績效(ROA),采用總資產收益率(凈收入/總資產)進行測量;財務杠桿(Lev),用企業資產負債率測量;第一大股東持股(Top1)用第一大股東持股比例進行衡量。董事會持股(Bs),采用董事會持股比例進行測量;所有權性質(State),參照已有研究的處理方式,我們根據企業終極控制人的性質來確定。如果企業的終極控制人為國有主體,則該企業定義為國有企業,取值為1,否則為0。此外,在相關回歸中,我們還控制了年度效應(year)和行業效應(Ind)。

(三)研究模型

根據上述分析,本文采用多元線性回歸的方法,實證檢驗CEO權力與企業創新投資決策之間的關系。為了檢驗假設1,我們將待檢驗模型設為:

R&D=α+β1CEOP+β2-6Control+ε

(1)

為了檢驗假設2,我們將待檢驗模型設為:

R&D=α+β1CEOP+β2-6GQ+β3CEOP×GQ+β4-7Control+ε

(2)

四、統計結果與分析

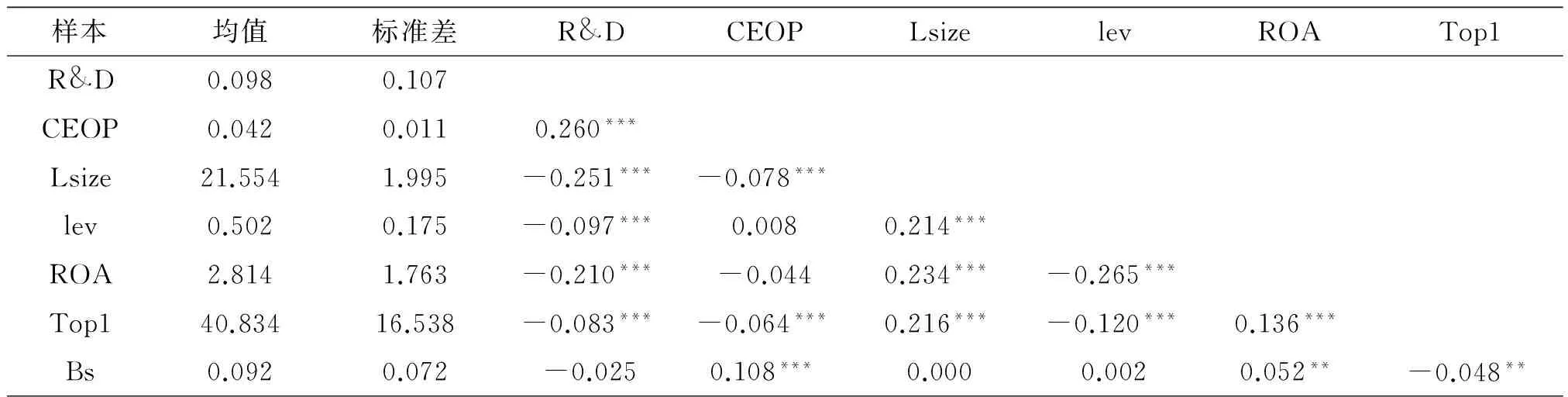

(一)描述性統計與相關分析

表1給出了主要變量的描述性統計特征和相關性分析結果,從中可以看出我國上市公司R&D的投入比較低,均值僅為0.098。從Pearson相關系數來看,表中數據顯示,企業創新投資決策(R&D)與CEO權力(CEOP)在1%的水平上顯著正相關,與本文研究的初步假設相符合。這表明,隨著CEO權力的提高,企業的創新投入越高,初步支持本文的研究假設。我們將在后文的多元統計回歸分析中作進一步的嚴格檢驗。此外,各變量之間的兩兩相關系數中,最大取值(絕對值)為0.265,表明各變量之間相互影響的重疊程度不高,不存在多重共線性問題。因此,適合進行進一步的多元統計回歸分析。

表1 主要變量的描述性統計與相關性分析

注: *、**和***分別表示在10%、5%和1%的水平下顯著(雙尾)

(二)CEO權力與企業研發投入

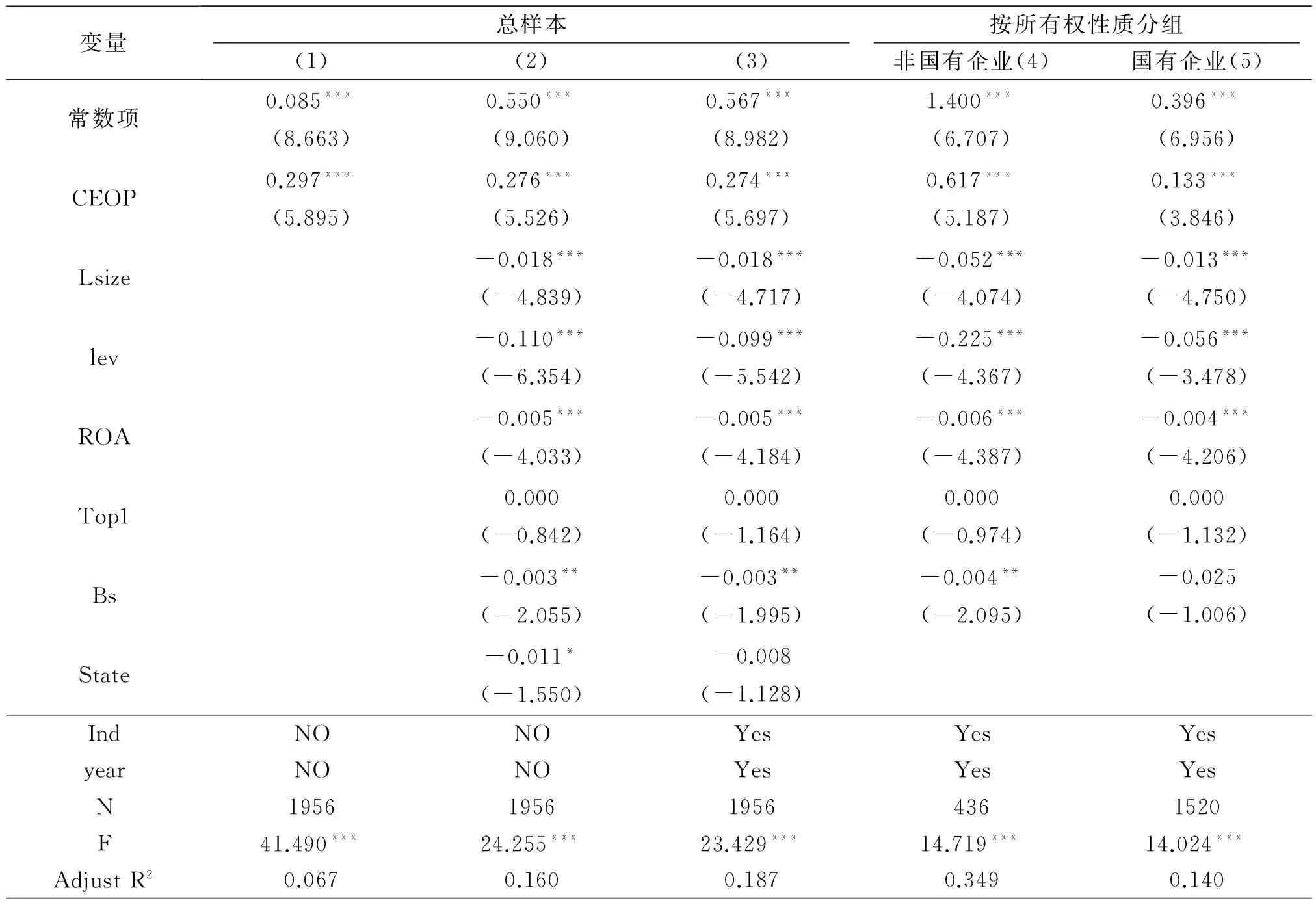

表2是對模型(1)的檢驗結果。第(1)列是僅以CEO權力為解釋變量的回歸結果。第(2)列和第(3)列是逐步加入控制變量和行業效應、年度效應進行的檢驗。從回歸結果看,第(1)列中,在不加任何控制變量的情況下,解釋變量CEOP的系數在1%的水平上顯著為正,估值為0.277。在第(2)列和第(3)列是逐步加入控制變量和制度環境、年度效應后,解釋變量CEOP的系數仍然在1%的水平上顯著為正,估值分別為0.276和0.274。從經濟后果來看,在其它變量一定的條件下,若CEO的權力強度增加1個標準,企業的創新投入相對于樣本均值高2.74%。這說明CEO權力強度顯著影響了企業的創新投入,CEO權力越大,企業創新投資決策越高,反之則反是。總體上說,上述結果支持了本文的研究假設1。

從中國實際情況來看,根據所有權性質的不同,我國存在國有控股和非國有控股兩種類型的企業。所有權性質的差異導致這兩類企業在經營管理和戰略決策等方面存在較大差異。李維安等(2006)指出,國有控股和非國有控股企業在發展沿革和公司治理等方面存在明顯差異,將兩者混為一談會影響研究結論的可靠性。因此,我們根據上市公司終極控制人性質將樣本公司進行分組,第(4)列和第(5)列是分別為非國有企業和國有企業采用模型1進行回歸的結果。我們發現,在控制了其他控制變量的影響后,在非國有企業樣本組,解釋變量CEOP的系數在1%的顯著性水平上取值為0.617;在非國有企業樣本組,解釋變量CEOP的系數在5%的顯著性水平上取值為0.133。解釋變量CEOP的系數估值在非國有企業和國有企業兩個樣本組之間的差異為0.484,差異較大。這說明國有產權性質在一定程度上抑制了CEO權力與企業創新投資決策之間的關系,我們將在后文中給出詳細解釋。

表2 CEO權力與企業創新投入

注: *、**和***分別表示在10%、5%和1%的水平下顯著(雙尾),括號內為t統計量

總之,表1的檢驗結果表明,在所有的回歸中,衡量CEO權力強度的變量CEOP的系數都顯著為正。這意味著,權力強度較高的CEO在創新戰略決策過程中,更傾向于提高對企業創新的投資力度。也就是說,CEO的權力強度對企業創新投資具有顯著的促進作用。這一檢驗結果支持了本文的研究假設1,即CEO權力強度與企業創新投入顯著正相關。

從列(2)和列(3)的檢驗結果來看,控制變量企業規模(Lsize )、財務杠桿(lev )與企業績效(ROA)的回歸結果值得我們關注。上述三個控制變量的系數在所有的回歸中都顯著為負,具體來看:企業規模(Lsize)在所有回歸中對企業創新投資決策在1%的顯著性水平上有負面影響。這與熊彼特假說(企業規模與技術創新存在正相關性,大企業比小企業更具創新性)不符合。其原因可能是,面對市場競爭壓力,相對于規模較大的企業,規模較小的企業機制更加靈活,更愿意進行技術創新活動[18]。資產負債率(Lev)y與企業下一期創新投入顯著負相關,這表明負債越高的企業越缺乏創新投入的動力,這與現有研究的主流觀點基本一致。企業績效(ROA)在所有回歸中對企業下一期的創新投入在1%的顯著性水平上有負面影響。這與Bowman(1982,1984)研究觀點一致,即相對于績效較好的組織、績效較差的組織更傾向于冒險和承擔風險。因此,創新作為一項具有高風險性的戰略決策,其創新投入與企業績效具有負相關關系。

(三) 政府治理、CEO權力與創新投入

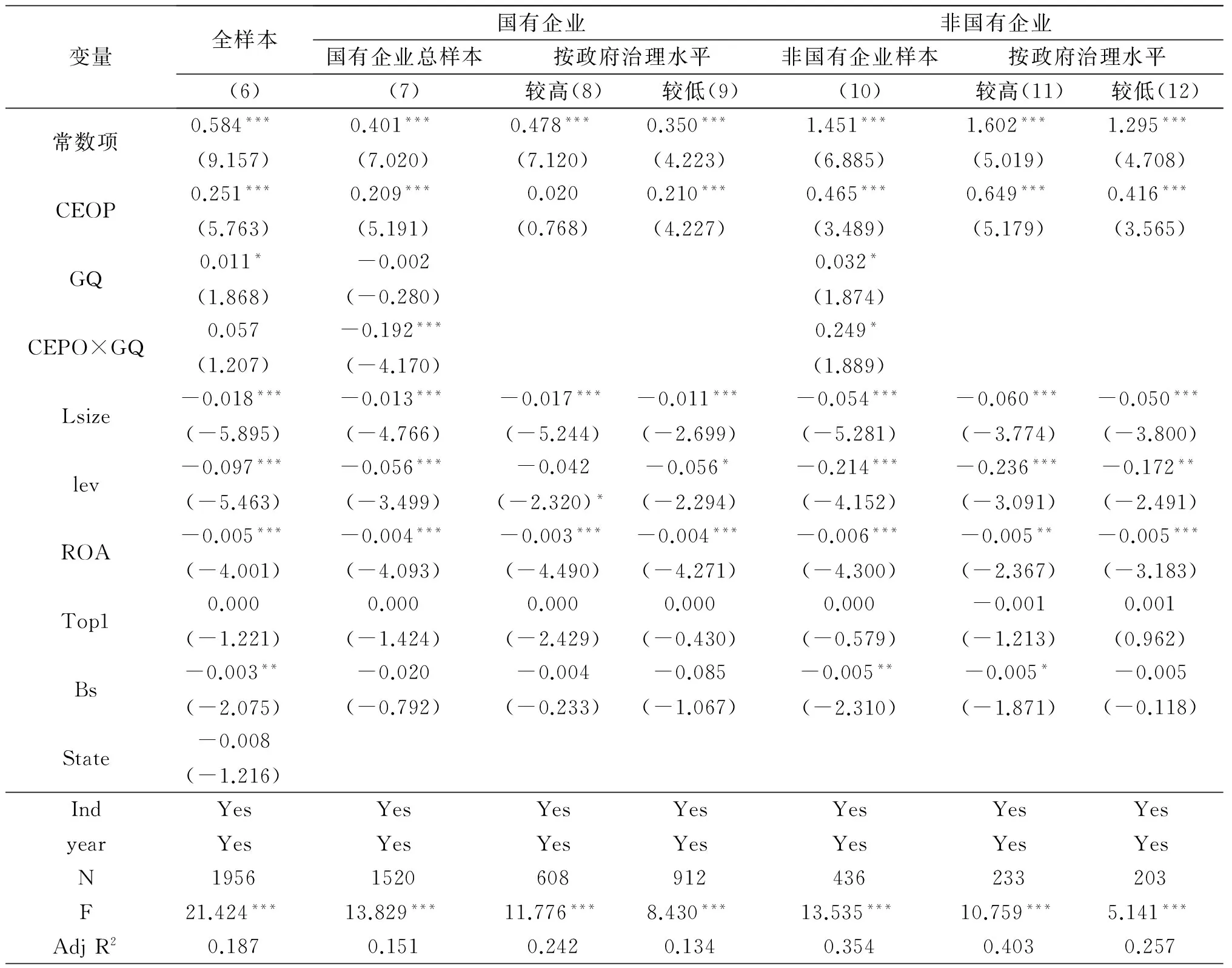

對假設2的檢驗結果列示于表3。根據第(6)列的數據,政府治理水平(GQ)的系數估計值在10%的顯著性水平上取值為0.011,而交互項CEPO×GQ的系數取值為0.057,不顯著。我們進一步根據企業所有權性質進行分組檢驗,檢驗結果如下:

在國有企業樣本組,根據第(7)列的數據,政府治理水平(GQ)的系數估計值取值為-0.002,而交互項CEPO×GQ的系數在1%的顯著性水平上顯著為負,估計值為-0.192。這意味著,在國有企業中,政府治理水平進一步縮小了不同企業之間,因CEO權力強度差異而產生的創新投入水平差異。第(8)列和第(9)列是分樣本組采用模型(1)進行回歸的結果。我們發現,在政府治理水平較高的地區,CEO權力強度(CEOP)的系數估計值取值為0.020,不顯著。在政府治理水平較低的地區,CEO權力強度(CEOP)的系數估計值在1%的顯著性水平上顯著為正,取值為0.210。CEOP的系數估計值在兩個子樣本之間的差異為0.190,差異顯著。這表明,對于國有企業來說,CEO權力強度對企業創新投資決策的影響顯著依賴于企業所在地區的政府治理水平。具體來說,相對于政府治理水平較高的地區,CEO權力強度對企業創新投入的促進作用,在政府治理水平較低的地區更為顯著。這一結果,與本文的研究假設2的分析不一致。在非國有企業樣本組,根據第(10)列的數據,政府治理水平(GQ)的系數估計值在10%的顯著性水平上取值為0.032,而交互項CEPO×GQ的系數在10%的顯著性水平上顯著為負,估計值為0.249。這意味著,在非國有企業中,政府治理水平進一步擴大了不同企業之間,因CEO權力強度差異而產生的創新投入水平差異。第(11)列和第(12)列是分樣本組采用模型(1)進行回歸的結果。我們發現,在政府治理水平較高的地區,CEO權力強度(CEOP)的系數估計值在1%的顯著性水平上顯著為正,取值為0.649。在政府治理水平較低的地區,CEO權力強度(CEOP)的系數估計值在1%的顯著性水平上顯著為正,取值為0.416。CEOP的系數估計值在兩個子樣本之間的差異為0.233,差異顯著。這表明,對于非國有企業來說,CEO權力強度對企業創新投入的影響同樣顯著依賴于企業所在地區的政府治理水平。具體來說,相對于政府治理水平較低的地區,CEO權力強度對企業創新投資決策的促進作用在在政府治理水平較高的地區更為顯著。這一結果,支持了本文的研究假設2。

上述檢驗產生了兩個令我們感到意外的檢驗結果:一是國有企業和非國有企業之間的檢驗結果存在差異。二是在國有企業中的檢驗結果與本文假設不一致。究其原因,我們推測可能是因為政府治理水平的改善對國有企業和非國有企業所產生的影響存在差異。具體解釋如下:

對于非國有企業來說,在政府治理水平較高的地區,由于政府對非國有企業的干預較少,公共供給增加、制度保障更可靠,這有助于提升非國有企業對風險性項目投資的熱情[19]。同時,由于企業可獲取的公共資源供給將會增加,如信貸資源。在一定程度上降低了企業的資源約束,從而有助于增強CEO的管理自主權,加大其增加企業創新投資決策的意愿。同時,政府治理水平的提高也為CEO的合法權益提供了保障,增強了CEO正式權力的合法性,穩固了其正式決策權威,從而進一步強化了其風險承擔意愿,有助于企業創新投資決策的增加。

表3 政府治理、CEO權力與企業創新投資決策

注: *、**和***分別表示在10%、5%和1%的水平下顯著(雙尾),括號內為t統計量.

對于國有企業來說,在當前行政體制下,地方官員為了在“晉升錦標賽”中實現政治升遷,會積極干預轄區內國有企業的相關投資決策[20]。所以,即使地區的政府治理水平較高,政府官員也不會放棄對國有企業投資決策的影響力。在現行管理體制下,國有企業的戰略決策經常會受到相關政府管理部門的干預,CEO所提出的一些重大投資項目決策方案不僅要獲得董事會的支持,往往還需要上級主管部門批準。而基于風險性的考慮,相關政府主管部門對于風險性較高的項目,給予否決的可能性較高。因此,國有企業的風險承擔意愿水平不會因外在制度環境的改善而提升。相應地,企業的創新投入也不會因此而增加。同時,政府作為國有企業的主要出資人或終極控制人,其政府治理水平的提升,本身也意味著國有企業自身治理水平的提升。隨著公司治理水平的提高,對CEO的監督制衡也將進一步加強,從而對CEO權力產生了一定程度的制約,降低了CEO權力在企業創新決策中的影響力。

(四)穩健性檢驗

為了檢驗研究結果的穩定性,參照孫維峰和黃祖輝(2014)、林慧婷和王茂林(2014)的研究,對企業研發投入的測量改用企業研發支出與銷售額之比進行測度。同時,為了進一步消除行業因素的影響,本文按照年度和行業對創新投入進行調整,重新進行回歸,總體上,穩健性檢驗結果與本文結論無實質性差異。

五、結論與啟示

(一)研究結論

本文以中國滬深A股上市公司為研究樣本,檢驗CEO權力是否以及如何影響企業創新投資決策?地方政府治理水平差異是否以及如何影響CEO權力與企業創新投資決策之間的關系?研究發現:CEO權力強度與企業創新投資決策顯著正相關。對于國有企業來說,相對于政府治理水平較高的地區,CEO權力強度對企業創新投資決策的促進作用在在政府治理水平較低的地區更為顯著。對于民營企業來說,相對于政府治理水平較低的地區,CEO權力強度對企業創新投資決策的促進作用在在政府治理水平較高的地區更為顯著。

本文的研究貢獻可能體現在以下三個方面:一是本文通過將權力接近/抑制理論和戰略管理相結合,探究了權力對高層管理者心理認知的影響,以及其如何影響公司層面的創新投入決策。從而以研究實踐響應了戰略管理研究關于“對企業層面的現象的進行個體層面的微觀基礎建設”的呼吁。二是本研究豐富和拓展了關于企業創新投資決策先行因素的研究。我們放寬了戰略管理理論和委托代理理論的決策者理性假設。從行為認知的角度出發,研究了CEO權力強度差異對企業創新投資決策的影響,并考慮了不同所有權性質的企業及所處地區的政府治理水平差異,對企業創新投資決策及其經濟后果的影響,為企業創新投資決策的前因提供了新的解釋,也有助于我們更深刻地理解企業的創新投入行為。三是當前關于制度環境的差異性影響研究,主要是采用跨國比較的方式進行。本研究針對中國統一大環境下的不同地區政府治理水平差異進行研究,是對已有的跨國比較研究的有益補充。

(二) 研究啟示

1.從我國企業當前的實際經營情況來看,轉型經濟時期的中國上市公司內部代理問題依然明顯。但很多時候為了彌補制度的不足,我們需要充分發揮企業家的個人魅力。從所有者的角度出發,如何合理配置CEO權力,使其做出更有效的戰略決策并最終提升企業價值是一個重要問題。本文的研究結果意味著,適當提高CEO權力在企業戰略決策中并不總是帶來消極的影響。具有較高權力的CEO更加認同自己的領導能力,對企業未來發展更加充滿信心,能夠更加積極地把握和利用那些具有高風險和高回報的市場機會,加大企業創新投資決策,從而提升企業的長期價值,最終有益于股東財富的增加。這一發現對于上市公司CEO權力的配置問題具有一定的啟示作用。

2.地方政府治理水平能夠顯著影響企業的創新投入及其經濟后果。政府作為主要的市場監管者,一方面應當不斷優化地區市場環境建設,不斷提高地區的市場化建設力度,提高產品市場和要素市場的流動性,提升市場運作機制的公開透明度,使市場在資源配置中所發揮更大的作用。更重要的是,政府要不斷提高其自身的治理水平,減少行政干預,增加公共資源供給,優化政府服務、提高法律保障。促進具有有效約束和激勵機制的外部治理環境的形成,為企業的經營發展提供良好的市場資源和法律保障,提高企業進行風險較高的長期性創新項目投入的意愿和動力,促進企業自身和地方經濟的可持續發展。

[1] Bigley,G.and Wiersema,M.New CEOs and Corporate Strategic Refocusing:How Experience as Heir Apparent Influences the Use of Power [J].Administrative Science Quarterly,2002,47(4):707-727.

[2] Lewellyn K B,Muller-Kahle M I.CEO Power and Risk Taking:Evidence from the Subprime Lending Industry[J].Corporate Governance:An International Review,2012,20(3):289-307.

[3] Sandersw G,Hambrick D C.Swinging for the Fences:The Effects of CEO Stock Options on Company Risk Taking and Performance[J].Academy of Management Journal,2007,50(5):1055-1078.

[4] 王爭,史晉川.中國私營企業的生產率表現和投資效率[J].經濟研究,2008,(1):114-126.

[5] Magee,J.C.and Galinsky,A.D.Social Hierarchy:The Self Reinforcing Nature of Power and Status [J].Academy of Management Annals,2008,(2):351-398.

[6] Keltner,D.,Gruenfeld,D.H.,and Anderson,C.Power,Approach,and Inhibition [J].Psychological Review,2003,110(2):265-284.

[7] Anderson,C.and Berdahl,J.L.The Experience of Power:Examining the Effects of Power on Approach and Inhibition Tendencies [J].Journal of Personality and Social Psychology,2002,83(6):1362-1377.

[8] Eisenhardt,K.M.and Zbaracki,M.J.Strategic Decision Making [J].Strategic Management Journal,1992,13(S2):17-38.

[9] Finkelstein,S.,Hambrick,D.,and Cannella,A.Strategic Leadership:Theory and Research on Executives,Top Management [M].Oxford University Press,2009.

[10] Shen,W.and Cannella,A.A.Power Dynamics Within Top Management and Their Impacts on CEO Dismissal Followed by Inside Succession [J].Academy of Management Journal,2002,45(60):1195-206.

[11] Dimaggio P J,Powell W W.The Iron Cage Revisited:Institutional Isomorphism and Collective Rationality in Organizational Fields[J].American Sociological Review,1983,48(2):147-160.

[12] 廖開容,陳爽英.制度環境對民營企業研發投入影響的實證研究[J].科學學研究,2011,(9):1342-1348.

[13] 陳德球等.政府質量,投資與資本配置效率[J].世界經濟,2012,(3):89-110.

[14] 周建,許為賓.政府治理影響民營企業生產率的機制:市場效應還是代理成本效應[J].經濟理論與經濟管理,2016,(1):84-97.

[15] 李雪靈等.制度環境與尋租活動[J].中國工業經濟,2012,(11):84-94.

[16] La Porta,Rafael,Florencio Lopez-di-Silanes,Andrei Shleifer and Robert W.Vishny.The Quality of Government[J].Journal of Law,Economics and Organizations,1999,15(1):222-279.

[17] Claessens S,Laeven L.Financial Development,Property Rights,and Growth [J].The Journal of Finance,2003,58(6):2401-2436.

[18] 寧靜,井潤田.CEO 特征、R&D 強度以及外部環境關系的實證研究[J].科研管理,2009,(5):178-186.

[19] 李文貴,余明桂.所有權性質、市場化進程與企業風險承擔[J].中國工業經濟,2012,(12):116-125.

[20] 周黎安.中國地方官員的晉升錦標賽模式研究[J].經濟研究,2007,(7):36-49.

[責任編輯:安 錦]

Government Governance,CEO Power and Enterprise Innovation Investment Decisions

XU Wei-bin1,ZHOU Jian2

(1.School of Management,Guizhou University,Guiyang 550025,China;2.School of Business,Nankai University,Tianjin 300193,China)

The paper examines how CEO power affects corporate innovation input,and whether the impacts are different under different government governance conditions.The study finds that CEO power can have a positive impact on improving the corporate innovation input.For state-owned enterprises,the impact is more significant in the areas where government governance level is lower.For non-state-owned enterprises,the impact is more significant in the areas where government governance level is higher.Innovation input can have a positive impact on improving the firm value,and the impact is different in the different ownership enterprises and different government governance conditions.

government governance; CEO power; innovation investment decision

2016-06-13

國家自然科學基金項目(71272184);教育部人文社科重點研究基地重大項目(11JJD630005)

許為賓(1982-),男,河北邢臺人,貴州大學管理學院副教授,博士研究生,從事公司治理與戰略決策研究.

F272.91:F271

A

2095-5863(2016)05-0104-09

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

人大建設(2019年12期)2019-05-21 02:55:32