財務信息化在E公司工程總承包的應用

2016-11-25 18:55:17姚貞

時代金融 2016年27期

姚貞

【摘要】信息化建設作為財務管理的現代化手段,改變了企業經營生產管理流程,對工程總承包項目財務管理水平的提高起到了積極作用。本文從E公司工程總承包財務信息化建設出發,介紹財務信息化條件下工程總承包項目管理的方法。

【關鍵詞】工程總承包 財務管理 信息化

近年來,國內幾大工程總承包同質化競爭日趨明顯,現貨市場不足、成本費用增長、利潤空間壓縮,因此企業在項目運作過程中需要不斷提高項目財務管控水平,以達到“提質增效”的目的。而信息化的管理模式無疑是提高財務管理效率和水平的強有力工具。

一、背景介紹

E公司主要從事各類工程項目的勘察設計咨詢及工程總承包業務。該公司從2008年開始推行資金集中管理制,逐步減少外埠銀行賬戶,所有駐外項目部收付款均實行“收支兩條線”管理,從而加強了公司對工程總承包項目的資金管控力度,現場財務風險極大減少,公司也因此實現了“財務共享”,由公司本部統一設立財務部,負責項目部的財務管理工作,現場不再派駐專兼職財務人員。

然而,工程總承包項目財務管理不僅僅局限于資金收付,還包括經營生產管理、預算管理、資金管理等一系列工作需要加強與現場的溝通與對接。如何管理才能既有效率又有效果,公司在不斷的實踐和總結中,探索了一條信息化建設之路。

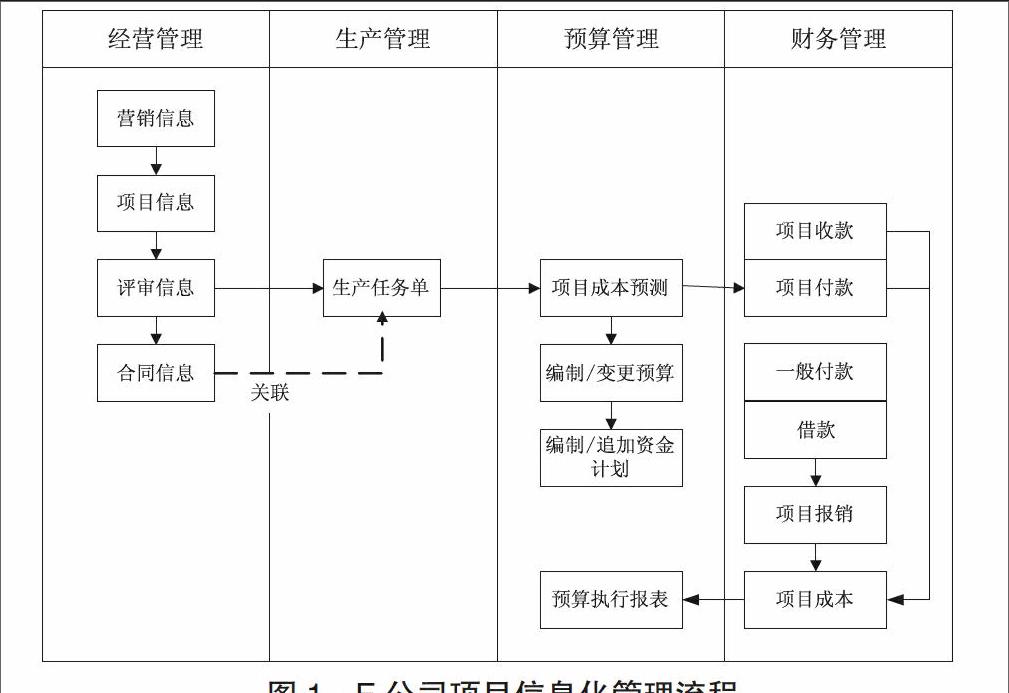

二、總體設計

公司從2003年開始著手OA管理系統建設,經過多年的開發,已經建立起較為完善的經營管理系統、生產管理系統,工程總承包項目財務信息化管理也以此為平臺,將經營、生產管理系統與財務管理系統進行有效整合。項目信息化管理系統的總體設計思路如下:

三、應用過程

(一)組織架構

項目財務管理從項目預算開始,由預算考核辦公室牽頭,涉及到生產單位和管理部門。其中生產單位包括直接參與項目的項目部和間接參與項目的主辦單位;管理部門主要有經營生產管理部、財務部、人力資源部等。

(二)資源、環境、信息化條件等部署要求

E公司是最早開展工程總承包業務的勘察設計企業,培養了大批具有豐富現場管理經驗的人才,形成了公司獨具特色的項目管理文化,為公司開展工程總承包項目財務信息化管理奠定了良好基礎。

公司擁有自己的技術開發中心和OA辦公系統,經過十余年的開發與運用,已經擁有項目管理、經營管理、生產管理等十幾個可以穩定運行的管理模塊。項目信息化管理系統可以在此基礎上繼續延伸拓展,而公司自有的技術開發人員熟悉公司業務運作特點、管理制度和文化,更熟悉OA辦公系統的運行原理,可以與財務人員進行更深入有效的溝通,這樣自主開發的管理系統能夠更加貼近公司管理實際。

(三)具體應用模式和應用流程

1.拆分項目。工程總承包項目通常包括勘察、設計、總承包三個階段,分別由三個不同的生產單位承擔。因此,首先要對項目按照工作階段進行拆分,形成多個生產任務。

2.編制項目成本預算。項目成本預算通常先使用EXCEL表進行編制,待預算定稿后由EXCEL表導入預算管理系統,這樣可以充分利用EXCEL制表的靈活性、易操作性,減少了在預算系統中直接填列的不便和培訓過程,極大地提高了使用體驗。

第一,確定重點成本項目。工程總承包各個階段存在不同的成本特征,必須加以區分,以便確定重點關注項目,并制定相應的成本管控措施。

第二,根據業務運作特點設計不同項目成本預算表格。公司分業務類型設計了不同的預算模板。按業務類型分別設置不同的成本類別,比較復雜的業務類別在主表的基礎上另設分類表格,例如人工成本預算設置有《項目人員配置情況》輔助說明人工成本計算依據。

第三,以資源配置確定各項目成本預算值。項目生產人員通常熟悉項目資源配置,而對所配資源將消耗的成本比較陌生。而財務人員通過對以往項目的分析通常更為熟悉成本,對所需資源配置不甚了解。因此,以資源配置確定各項成本預算值可以更為準確的預計項目成本。每項成本預測均以成本項目對應的資源配置為基礎,例如人工成本依據項目人員配置情況,設備租賃依據擬租賃的設備、租賃時間和市場行情。

3.編制資金計劃。工程總承包項目預算編制時,均添加了“是否可編制資金計劃”的屬性分類。通常情況下,人工成本、固定資產折舊和部分統一支付的費用不可編制資金計劃,工程分包、現場管理支出可編制資金計劃。通過這種方式,區分現場可控成本和不可控成本,項目部重點關注現場可控成本。

工程總承包項目已實現預算管理和資金管理系統的關聯。預算審批完成后,項目部每月末根據下月預計收款情況、工程款支付情況和現場管理成本開支情況編制資金計劃,提交審批。公司工程總承包項目運作的基本原則是“不墊資”。因此,項目部累計申請資金應不超過累計項目累計收款,以確保項目資金流正常,降低財務風險。

4.項目借款/支付。公司資金支付實行預算管理。項目部需要借支管理費或對外支付工程款時,在預算管理系統下提交申請,并受到已申請資金計劃限制。項目借款/支付金額不得超資金計劃。

5.項目報銷。項目報銷在項目預算下新建報銷申請,提交審批。報銷時,由項目部根據報銷事項對應的預算項進行勾選。通過網上申請報銷的方式,能夠實時反應項目已開支成本,并且避免了事后人工分類統計可能存在的錯誤。

6.生成預算執行報表。通過預算管理系統和合同管理系統的關聯,項目人員可以自己將項目分包合同與對應的直接成本預算項關聯。通過投標報價、預算金額和結算價的對比,可以體現各分類盈利情況。

項目其他直接成本和管理成本。項目現場開支部分,平時報銷時已經通過網上審批。人工成本、固定資產折舊等其他開支定期進行補登。

工程分包成本和其他成本關聯、登記完畢后,可生成項目預算執行情況報表。

(四)實施過程中遇到的主要問題和解決方法

在項目信息化探索的過程中,發現存在部分尚未簽訂合同,但實際上已經開始執行的項目。如果以合同作為項目成本管理的起源,則項目成本預算的時效性會大打折扣,造成項目成本已經發生、項目預算后補的情況。公司項目信息的起源是營銷信息。不是所有的營銷信息最終都會形成項目合同,但是只要項目開始執行,就可以在營銷信息下下達生產任務單,從生產任務單開始編制項目預算,實行項目預算管理和成本管理。合同信息與生產任務單進行關聯,當合同信息發生變化時,生產任務單及時更新,傳遞到項目成本管理系統。

四、總結

工程總承包財務信息化建設經過多年努力,不斷完善拓展延伸,在項目管理中起到了積極作用,財務管控水平不斷提高,較好的滿足了公司管理需要。隨著業務模式的不斷豐富和創新,未來管理將更為復雜。我們將以此為借鑒,因“企”制宜、因“業務”制宜、甚至因“項目”制宜地做好財務信息化管理。

參考文獻

[1]張世杰.勘察設計企業信息化建設的策略[J].咨詢者說,2016年第6期.

[2]胡海力,魏華東.中國中鐵工程項目成本管理信息系統[J].中國建材咨詢,2015年第6期.

猜你喜歡

中小學信息技術教育(2021年8期)2021-09-10 17:59:45

中小學信息技術教育(2021年4期)2021-06-06 04:36:26

甘肅教育(2020年18期)2020-10-28 09:06:02

河南水利年鑒(2020年0期)2020-06-09 05:43:36

活力(2019年21期)2019-04-01 12:16:40

消費導刊(2018年8期)2018-05-25 13:20:09

行政事業資產與財務(2016年10期)2016-09-26 12:05:29

行政事業資產與財務(2015年23期)2015-10-26 03:13:26

現代農業(2015年5期)2015-02-28 18:40:58

中國衛生(2014年1期)2014-11-12 13:16:34