樂視網(wǎng)2015年報透視:高增長光環(huán)下的六大會計隱憂

2016-12-08 03:20:41馮濤

國際商務(wù)財會 2016年10期

馮濤

樂視網(wǎng)2015年報透視:高增長光環(huán)下的六大會計隱憂

馮濤

(北京首創(chuàng)股份有限公司財務(wù)總監(jiān))

一念天堂,一念地獄,要么下一個喬布斯,要么唐萬新。任何企業(yè)成長都會經(jīng)歷資金生死關(guān),闖過去就是鳳凰涅槃,浴火重生;闖不過去,就是坑,就是坎,就是過眼煙云,英雄末路。

樂視正身處資金門的生死大考。本文試從財會視角分析樂視的數(shù)據(jù)迷局,用放大鏡審視期目前困境的蛛絲馬跡。

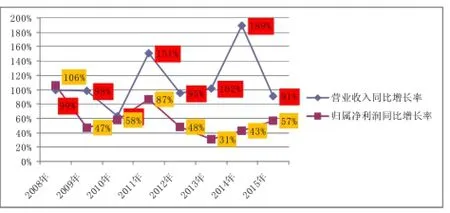

近日,樂視網(wǎng)“欠款門”風(fēng)波愈演愈烈,占據(jù)了各大財經(jīng)版塊頭條。資金風(fēng)險的大爆發(fā)其實早就可從其財務(wù)年報中洞翻。樂視網(wǎng)2015年年報,從財務(wù)數(shù)據(jù)看,保持了一如既往的高增長,營收130億元,同比增幅91%;歸母凈利潤5.73億元,同比增幅57%。自2010年創(chuàng)業(yè)板上市以來,樂視網(wǎng)收入和利潤均快速增長,沒有一年收入增速低于60%,利潤低于30%的。這種情況與同類網(wǎng)站優(yōu)酷土豆、愛奇藝等形成了天壤之別。

圖1 樂視網(wǎng)2008~2015年收入和利潤增長率

與之伴隨的是公眾長久存在的質(zhì)疑。其中,比較引起關(guān)注的現(xiàn)任中央財經(jīng)大學(xué)財經(jīng)研究所研究員、中國企業(yè)研究中心主任劉姝威在2015年發(fā)布的《樂視研究報告:“燒錢”模式難以持續(xù)》,質(zhì)疑其盈利能力下降,燒錢模式難持續(xù)。

樂視網(wǎng)利潤的持續(xù)高增長,從會計角度來分析,并不是鐵板一塊的,風(fēng)險之處來自于六大方面:

一、影視版權(quán)的攤銷

樂視網(wǎng)2014年年報披露的無形資產(chǎn)中的攤銷方式,對于使用壽命有限的無形資產(chǎn),按授權(quán)期限或10年進(jìn)行直線法攤銷;對于使用壽命不確定的無形資產(chǎn),年末復(fù)核和進(jìn)行減值測試。而2015年未披露無形資產(chǎn)的攤銷方法。

根據(jù)2014年年報披露測算,樂視網(wǎng)2014年初無形資產(chǎn)中影視版權(quán)31.76億元,年末影視版權(quán)余額43.65億元;根據(jù)2015年年報披露測算,樂視網(wǎng)2015年初無形資產(chǎn)中影視版權(quán)43.65億元,年末影視版權(quán)余額61.00億元。按照平均無形資產(chǎn)/年度攤銷得出其影視版權(quán)的平均攤銷年限,2014年平均攤銷年限約3.8年,2015年平均攤銷年限約3.65年。初步推斷樂視網(wǎng)影視版權(quán)的綜合攤銷年限在3.5~4年之間。

互聯(lián)網(wǎng)時代產(chǎn)品的更迭速度很快,其流量非平均分布,一般的影視劇的流量很可能在最初開播時最大,而后流量變得衰減,除非是優(yōu)秀的經(jīng)典劇目有特殊的長尾效應(yīng);而且一部影視劇的新舊程度對公司版權(quán)分銷收入影響巨大,因此平均攤銷和流量的不平均分布就存在一定的差異。優(yōu)酷土豆的攤銷力度更大,采取了加速攤銷的方法,對于采購的版權(quán),在第一年就攤銷掉50%;但Netflix、迅雷等采取的是同樂視網(wǎng)一致的直線攤銷法。

其實會計也是門藝術(shù)語言。《企業(yè)會計準(zhǔn)則第6Case Analysis案例分析·綜合號——無形資產(chǎn)》中解釋為“企業(yè)選擇的無形資產(chǎn)攤銷方法,應(yīng)當(dāng)反映與該項無形資產(chǎn)有關(guān)的經(jīng)濟(jì)利益的預(yù)期實現(xiàn)方式”。以筆者的觀點,按照配比原則,以每個會計年度版權(quán)流量(或分銷收入)占授權(quán)期內(nèi)預(yù)測總流量(或總分銷收入)的比例,攤銷無形資產(chǎn),類似高速路折舊按車流量法測算折舊的方法,相對合理,調(diào)整后利潤預(yù)計會大幅下降,高成長的光環(huán)將不復(fù)存在。

二、無形資產(chǎn)的減值之惑

樂視網(wǎng)在2015年年報開篇中的風(fēng)險提示了“無形資產(chǎn)減值風(fēng)險”,說明樂視網(wǎng)對此也有充分認(rèn)識,“截止2015年12月31日,公司的無形資產(chǎn)為487 983.24萬元,占總資產(chǎn)的比重為28.74%,占比較高,主要是采購的版權(quán)增加所致。如果購買的版權(quán)不能及時的商業(yè)變現(xiàn),或隨著影視劇的更新速度加快,無形資產(chǎn)可能面臨一定減值,會影響到公司經(jīng)營現(xiàn)金的流入”。

其中對影視劇版權(quán)的減值測試方法是:通過估算整體版權(quán)庫可收回金額對其進(jìn)行減值測試。可收回金額是其續(xù)存期內(nèi)所帶來各期廣告業(yè)務(wù)收入、付費業(yè)務(wù)收入、版權(quán)分銷業(yè)務(wù)收入減去直接成本的折現(xiàn)值。樂視網(wǎng)以“影視劇庫”整體作為資產(chǎn)組進(jìn)行減值測試,而非針對單個影視劇作品。

預(yù)計未來收入的方法沒有說明,這恰恰是判斷是否減值的關(guān)鍵,假設(shè)數(shù)據(jù)的合理性是關(guān)鍵的關(guān)鍵。如果未來收入是按照目前數(shù)據(jù)基礎(chǔ)的一定增幅如5%遞增來做假設(shè),可能達(dá)不到減值條件;而如果未來因為市場競爭或突發(fā)事件導(dǎo)致收入突然停滯或大量減少,未來年度可能產(chǎn)生大幅減值。

三、研發(fā)費用資本化的合理運(yùn)用

2015年樂視網(wǎng)的研發(fā)費用整體12.24億元,其中60%資本化,資本化達(dá)7.32億元,超過了2015年歸母凈利潤5.73億元。根據(jù)樂視網(wǎng)年報披露,根據(jù)其性質(zhì)以及研發(fā)活動最終形成無形資產(chǎn)是否具有較大不確定性,分為研究階段支出和開發(fā)階段支出。開發(fā)階段的支出,同時滿足一定條件的(如技術(shù)上具有可行性、使用或出售的意圖、支出能夠可靠地計量等),確認(rèn)為無形資產(chǎn);不滿足上述條件的開發(fā)階段的支出和研究階段的支出,于發(fā)生時計入當(dāng)期損益。

一些業(yè)績好的公司,如格力電器,往往采用的盡可能將研發(fā)投入盡可能費用化;一些業(yè)績承壓的公司,往往研發(fā)投入資本化,計入資產(chǎn)負(fù)債表留待以后逐年轉(zhuǎn)入利潤表,以消化對當(dāng)期業(yè)績的壓力。

四、虧損單元的分擔(dān)換來整體的盈利

樂視網(wǎng)利潤表的后端,有個非常特殊的現(xiàn)象,利潤總額7 417萬元,所得稅-1.43億元(主要是子公司適用不同稅率的影響),凈利潤2.17億元,扣除少數(shù)股東損益-3.56億元,歸屬于母公司凈利潤5.73億元。

少數(shù)股東損益變化對利潤結(jié)構(gòu)影響巨大。樂視網(wǎng)的操作是個蹺蹺板游戲,一邊是即使終端虧本也要擴(kuò)大銷售量,另一邊希望用戶基數(shù)的快速增加,帶動其他業(yè)務(wù)的增量;收入全部計算,同時將虧損單元計在擁有58.55%的子公司——樂視致新的頭上,讓別的投資人共同分擔(dān)虧損,少數(shù)股東權(quán)益為較大的負(fù)數(shù)虧損3.02億元,間接增加歸屬于母公司的凈利潤,這應(yīng)該說是比較高明的管理方法和會計藝術(shù)。

2015年確保利潤的一個舉措是將可能長期處于投入期出現(xiàn)虧損的樂視體育股權(quán)降低,轉(zhuǎn)變成對樂視網(wǎng)業(yè)務(wù)不構(gòu)成影響的“金融產(chǎn)品”。樂視體育2014年虧損8 043萬元,樂視網(wǎng)持股60%,是除了樂視致新最大的虧損單元,而且隨著投入的不斷增加,預(yù)計對利潤持續(xù)產(chǎn)生較大不利影響。樂視網(wǎng)2015年對樂視體育的持股比例進(jìn)行調(diào)整,核心目的是增加控股股東、團(tuán)隊、其他股東的股權(quán),降低上市公司樂視網(wǎng)的股權(quán)比重和不再并表。2015年末樂視網(wǎng)對樂視體育的持股比例為10.34%,對樂視體育不再擁有控制權(quán)或?qū)嵤┲卮笥绊懀什辉偌{入合并報表范圍,轉(zhuǎn)而按成本計量的可供出售金融資產(chǎn),對當(dāng)期利潤不再產(chǎn)生負(fù)面影響。

五、商譽(yù)

并購是企業(yè)實現(xiàn)快速增長、彎道超車的主要途徑,近年來,資本市場并購大潮風(fēng)起云涌,并購盛宴下公司市值暴漲,但能否實現(xiàn)利潤的快速增長,卻并非簡單的并購如此簡單,繁華散去,露出的是實實在在的本色。很多公司被并購進(jìn)來,以巨額商譽(yù)的形式增加了收購成本,一旦巨額減值發(fā)生,對收購公司未來業(yè)績會造成巨大沖擊。2016年以來,已有藍(lán)色光標(biāo)、北緯通信等多家公司因前期的并購重組產(chǎn)生計提商譽(yù)減值。

在會計處理上,商譽(yù)是指在非同一控制下并購,并購成本超過被并購方可辨認(rèn)凈資產(chǎn)公允價值的金額而計入合并資產(chǎn)負(fù)債表中的資產(chǎn),每年進(jìn)行減值測試不攤銷,未來如果并購標(biāo)的經(jīng)營不善,面臨減值風(fēng)險,對以后年度的利潤造成沖擊。

實務(wù)操作中由于商譽(yù)減值是否發(fā)生,更多需要會計師的專業(yè)判斷,減值測試模型中很多假設(shè)(如收入和成本增長率)難以精準(zhǔn)判斷,在企業(yè)正常經(jīng)營情況下通常不需提取減值準(zhǔn)備,但當(dāng)并購標(biāo)的經(jīng)營未達(dá)預(yù)期,真實業(yè)績明顯低于承諾或當(dāng)初的評估報告,往往是一次性或分次提取商譽(yù)減值準(zhǔn)備,對上市公司業(yè)績造成重大影響。

收購東陽市花兒影視文化有限公司形成的商譽(yù)7.48億元,如果一旦花兒影視未達(dá)預(yù)期目標(biāo),可能在某一年度突然計提大額商譽(yù)減值,造成利潤的突然下降。

六、資金之憂

樂視網(wǎng)真的需要錢。幾個大業(yè)務(wù)板塊的巨幅投入,在業(yè)務(wù)急速擴(kuò)張的同時,資金短缺成為樂視網(wǎng)前幾年要面臨的最為嚴(yán)峻的問題。2012~2014年每年貨幣資金余額不超過10億元,經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額均低于3億元,每年大量籌資用于投資。2014年曾宣布要模仿《甄嬛傳》獨播的《羋月傳》,最后卻分銷給了騰訊視頻,側(cè)面印證了樂視在2014年的資金困境。2015年資金存量和經(jīng)營性現(xiàn)金流出現(xiàn)好轉(zhuǎn),一方面經(jīng)營現(xiàn)金流相對改善,2015年年報反映經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額8.76億元;另一方非公開發(fā)行獲得證監(jiān)會審批通過,相對緩解了樂視網(wǎng)的資金壓力。但主要是依托股東的無息借款(2015年末來自賈躍亭、賈躍芳的無息借款34.7億元),2015年發(fā)行2筆近20億元私募債,平均利率8%(高于市場其他企業(yè)發(fā)行成本),公司實體仍處在嚴(yán)重缺血狀態(tài)。2016年公司仍處于不斷擴(kuò)張期,資金嚴(yán)重缺血狀態(tài)仍未根本扭轉(zhuǎn)。

樂視網(wǎng)的資產(chǎn)不斷擴(kuò)張,儼然成了另一種特殊的“重資產(chǎn)”的網(wǎng)絡(luò)公司(集中在版權(quán)等資產(chǎn)),資產(chǎn)負(fù)債率也快速攀升,從2012年末的56%一路飆升到2015年末的78%。負(fù)債率高,債務(wù)成本高,發(fā)展目標(biāo)也高,迫使樂視網(wǎng)在高負(fù)債和高成長的壓力下艱難前行,必然尋求資本結(jié)構(gòu)的優(yōu)化。一旦利潤的高成長光環(huán)褪去,資金會不會是壓垮樂視網(wǎng)的那棵稻草?

七、引發(fā)的思考

樂視網(wǎng)的利潤未來可能會承受壓力,但估值需要從更多的角度去分析。企業(yè)的生態(tài)環(huán)境、商業(yè)模式?jīng)Q定了估值模式的差異。傳統(tǒng)企業(yè)的估值多看PB,PE法,而新興的互聯(lián)網(wǎng)企業(yè)估值體系不同于傳統(tǒng)估值,對于新興行業(yè)盈利不確定或者虧損的公司,不能簡單用市盈率和市凈率來比較,有時候會以用戶數(shù)、點擊數(shù)和市場份額作為主要的考量因素,換算成PB,PE倍數(shù),會明顯高于傳統(tǒng)行業(yè)。

國內(nèi)互聯(lián)網(wǎng)企業(yè)的估值讓人驚嘆。2014年10月16日,螞蟻金融服務(wù)集團(tuán)正式成立。2015年7月螞蟻金服宣布已經(jīng)完成首輪融資,包括全國社保基金等8家機(jī)構(gòu)成為螞蟻金服股東。“國字頭”背景的社保基金入股5%,國開金融和人壽、人保、太保、新華人壽各投資9億元,每家大約持有0.5%。按照融資額和占股比例倒算,螞蟻金服的估值超過450億美元,對應(yīng)的是這個成立不到1年的公司活躍用戶已經(jīng)超過4億。

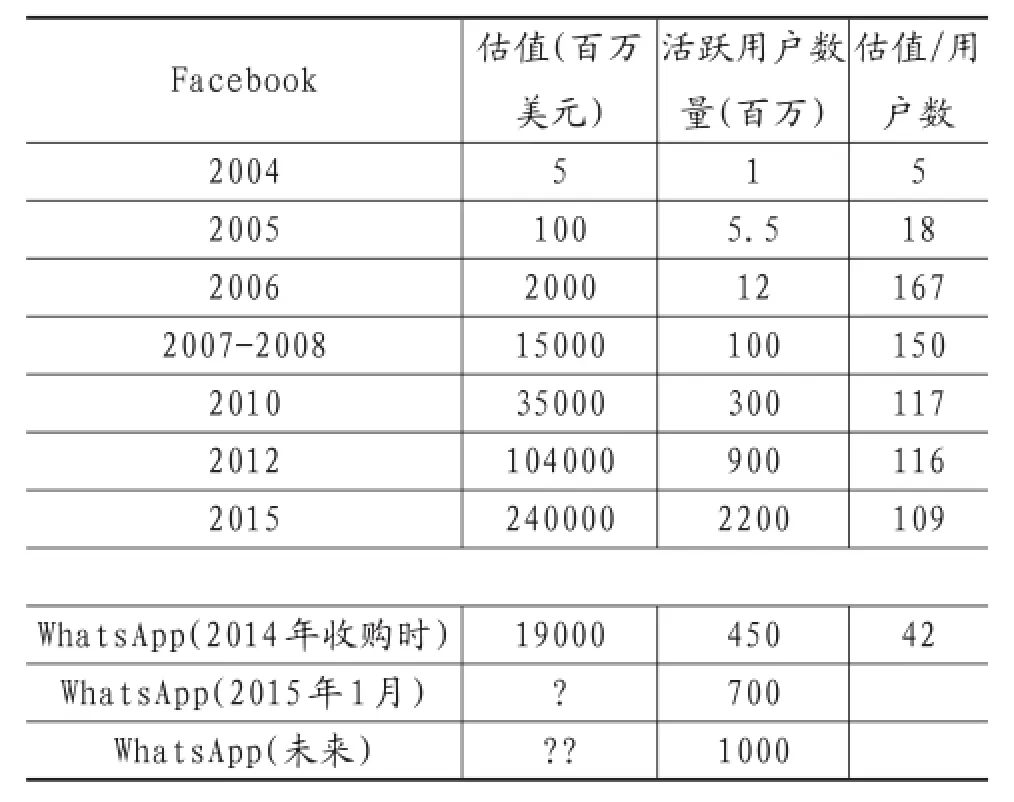

2014年最轟動的并購事件就是Facebook用190億(股票加現(xiàn)金)美元收購WhatsApp。表1WhatsApp是一個即時通訊軟件,沒有任何廣告服務(wù),用戶年費是唯一的營收來源(第一年免費,后續(xù)每年0.99美元)。員工只有50人,2014年上半年WhatsApp營業(yè)收入僅約1 500萬美元,虧損達(dá)2.3億美元之巨。Facebook當(dāng)時為什么愿意用超過上市融資的錢去買一個虧損巨大且50人的小公司?從財務(wù)角度看,F(xiàn)acebook CEO Mark Zuckerberg認(rèn)為WhatsApp對于公司的業(yè)績貢獻(xiàn)并不大,至少要等到活躍用戶數(shù)量突破10億的時候才能有所改善,并購時WhatsApp的用戶數(shù)達(dá)4.5億人,2015年1月WhatsApp月活躍用戶突破7億,成為全球用戶數(shù)量最多的即時通訊軟件,按照用戶成長速度測算,很快會達(dá)到10億活躍用戶。如果用估值和用戶數(shù)比較,會發(fā)現(xiàn)Facebook這筆買賣其實挺劃算的。

樂視網(wǎng)在2015年12月31日的股價58.80元,動態(tài)市盈率190,市凈率27.79。從市盈率、市凈率靜態(tài)比較,樂視網(wǎng)估值高于FACEBOOK等互聯(lián)網(wǎng)巨頭公司。如按照每1個用戶,估值1百美元,簡單推算,樂視網(wǎng)在2015年年報披露公司網(wǎng)站的日均獨立訪問用戶約7 600萬,峰值接近24 500萬,估值在76~245億美元,折合人民幣在500億元人民幣;如按2015年第四季度日均UV約13 000萬,估值約千億(當(dāng)然不能這么簡單測算,兩者的商務(wù)環(huán)境、商業(yè)模式、產(chǎn)品、用戶習(xí)慣、成長前景都是不同的)。估值也受其他因素的影響,未來利好因素有樂視其他生態(tài)鏈對樂視網(wǎng)的衍生價值體現(xiàn),但也有用戶數(shù)增長趨勢的改變、資金鏈危機(jī)、利潤有效成長等隱憂。

初步分析樂視網(wǎng)發(fā)展的商業(yè)邏輯:為打造一個新型互聯(lián)網(wǎng)生態(tài)商業(yè)帝國,以巨額資金投入和硬件虧損來贏得用戶、收入的上升,通過廣告、會員、發(fā)行業(yè)務(wù)實現(xiàn)較為激進(jìn)的利潤增長,配合生態(tài)概念不斷推動樂視網(wǎng)股價上漲,再通過資本市場的增發(fā)獲取股權(quán)融資降低資產(chǎn)負(fù)債率,大股東股權(quán)轉(zhuǎn)讓或質(zhì)押隨后輸血給樂視生態(tài)鏈的其他各個投資領(lǐng)域。未來將經(jīng)過培育項目養(yǎng)大、做強(qiáng)的非上市公司資產(chǎn)單獨上市或注入樂視網(wǎng),進(jìn)而不斷推動樂視網(wǎng)估值的不斷上升。

樂視走得或許有些激進(jìn),或許也會經(jīng)歷一些大公司經(jīng)歷過的資金鏈斷裂危機(jī),但筆者認(rèn)為,樂視是一家做事的企業(yè),做產(chǎn)業(yè)的公司,對我們未來生活產(chǎn)生影響的公司,這樣的公司必須有能力走過未來發(fā)生的各種困局。

表1

主要參考文獻(xiàn):

[1]馮濤.從樂視網(wǎng)看互聯(lián)網(wǎng)公司的財報迷局.中國會計視野,2015:

[2]馮濤.透析財報挖掘十倍牛股[M].機(jī)工出版社,2015:90-94.

責(zé)編:夢超

▲財經(jīng)資訊

中國會計學(xué)會財務(wù)成本分會學(xué)術(shù)年會舉行

2016年11月18日,由中國會計學(xué)會財務(wù)成本分會主辦、廣東外語外貿(mào)大學(xué)會計學(xué)院承辦的中國會計學(xué)會財務(wù)成本分會2016年學(xué)術(shù)年會暨第29次理論研討會在廣東外語外貿(mào)大學(xué)舉行。年會的主題是“創(chuàng)新驅(qū)動下的財務(wù)成本及相關(guān)問題”。來自中央財經(jīng)大學(xué)、東北財經(jīng)大學(xué)、廈門大學(xué)、西南財經(jīng)大學(xué)、香港中文大學(xué)等理論界、實務(wù)界以及經(jīng)濟(jì)科學(xué)出版社等媒體代表出席了會議。

主題報告環(huán)節(jié),由中國會計學(xué)會財務(wù)成本分會副會長、東北財經(jīng)大學(xué)副院長孫光國教授主持。中央財經(jīng)大學(xué)會計學(xué)院院長袁淳教授,中國會計學(xué)會財務(wù)成本分會副會長、西南財經(jīng)大學(xué)會計學(xué)院院長馬永強(qiáng)教授,香港中文大學(xué)亞太研究所習(xí)超教授,廣東外語外貿(mào)大學(xué)會計學(xué)院副院長左志剛教授分別作“物以類聚:政府環(huán)境匹配與企業(yè)異地并購”、“企業(yè)異質(zhì)性、內(nèi)部控制與技術(shù)創(chuàng)新績效”、“What motivates the securities Regulators An Empirical Assessment of Enforcement Actions 1998-2016in China”(證券監(jiān)管機(jī)構(gòu)的動機(jī)是什么?中國行政執(zhí)法行為評估)、“會計信息質(zhì)量影響財政政策效果嗎?”的主題發(fā)言。

學(xué)術(shù)年會還分別以“公司財務(wù)與資本市場發(fā)展”“環(huán)境、戰(zhàn)略與公司財務(wù)行為”“成本管理及其他”為主題舉辦了分會場研討會。16篇經(jīng)專家學(xué)者遴選的會議征文參與了研討,先后有二十余位代表、專家參與了會議交流與點評。

本次年會的召開,為豐富會計理論研究、促進(jìn)學(xué)術(shù)交流與創(chuàng)新、加強(qiáng)理論與實踐的對接、培養(yǎng)中青年財務(wù)人才發(fā)揮了積極作用。