歐盟對華光伏反傾銷的影響研究★

2016-12-08 03:20:42遲錚

國際商務(wù)財會 2016年10期

關(guān)鍵詞:影響

遲錚

歐盟對華光伏反傾銷的影響研究★

遲錚

(大連外國語大學(xué)經(jīng)濟(jì)與管理學(xué)院)

2012年9月,歐盟對進(jìn)口自中國的光伏產(chǎn)品啟動反傾銷調(diào)查。歐盟是中國光伏產(chǎn)品的最大出口地。歐盟對華光伏反傾銷的裁決,關(guān)系到中國涉案企業(yè)以及光伏產(chǎn)業(yè)的生存與發(fā)展。本文應(yīng)用事件研究法,利用滬深股市16家遭遇反傾銷抽樣調(diào)查的光伏上市公司日報酬率數(shù)據(jù),實證檢驗歐盟對華光伏反傾銷初裁與終裁事件的影響,并根據(jù)研究結(jié)論提出相關(guān)建議。

光伏企業(yè)反傾銷初裁反傾銷終裁

一、引言

光伏產(chǎn)業(yè)通常是指以硅材料的應(yīng)用開發(fā)所形成的太陽能發(fā)電產(chǎn)業(yè)鏈條,其產(chǎn)品主要包括高純多晶硅原材料、太陽能電池、太陽能電池組件等。光伏產(chǎn)業(yè)屬于新能源產(chǎn)業(yè)范疇,也是中國政府重點扶持和保護(hù)的戰(zhàn)略性新興產(chǎn)業(yè)。在歐美市場上,中國的光伏產(chǎn)品曾因物美價廉而搶占了較大的市場份額,但也因此而成為歐美反傾銷的重點打擊目標(biāo)。

2012年9月6日,歐盟正式啟動對華光伏產(chǎn)品反傾銷調(diào)查,范圍包括晶體硅光伏組件、電池片和硅片,涉案金額高達(dá)80億美元。歐盟是中國光伏產(chǎn)品的最大出口地。歐盟對華光伏產(chǎn)品反傾銷的裁決,不僅關(guān)系到中國涉案企業(yè)的“生死存亡”,也直接影響著中國爭奪全球可再生能源開發(fā)利用戰(zhàn)略制高點的步伐。因此,深入分析歐盟對華光伏產(chǎn)品反傾銷的影響,無疑具有重要的理論和現(xiàn)實意義。

在已有的國內(nèi)外研究中,反傾銷對貿(mào)易輸出國一般具有多種效應(yīng)影響,即貿(mào)易限制效應(yīng)、寒蟬效應(yīng)、恐懼效應(yīng)。Staiger和Wolak(1994)、Malhotra等(2008)均驗證了反傾銷調(diào)查具有“貿(mào)易限制效應(yīng)”,即反傾銷調(diào)查可以限制涉案產(chǎn)品的進(jìn)口。Feinberg和Kaplan(1993)、向洪金(2008)則進(jìn)一步證明了反傾銷調(diào)查既可以保護(hù)本國相關(guān)行業(yè)的上游產(chǎn)業(yè),也可以保護(hù)本國相關(guān)行業(yè)的下游產(chǎn)業(yè),并限制進(jìn)口產(chǎn)品對本國相關(guān)行業(yè)的沖擊。Vandenbussche和Zanardi(2010)首次證明了反傾銷調(diào)查具有“寒蟬效應(yīng)”,即貿(mào)易輸出國會因?qū)Ψ磧A銷措施的畏懼而改變出口策略。楊仕輝和魏守道(2011)認(rèn)為反傾銷調(diào)查與實施反傾銷措施會對中國的出口具有負(fù)面影響。張永(2012)則通過1998年至2008年國外對華反傾銷的面板數(shù)據(jù)驗證了反傾銷會導(dǎo)致中國出口總量在當(dāng)年及次年均出現(xiàn)下降。不僅如此,張華和劉順昌(2015)認(rèn)為反傾銷會產(chǎn)生“恐懼效應(yīng)”,即導(dǎo)致貿(mào)易輸出國出口至第三方市場的數(shù)量下降。此外,Harper和Huth(1997)、楊仕輝等(2012)、巫強等(2015)認(rèn)為,反傾銷還會引發(fā)被調(diào)查企業(yè)的股價產(chǎn)生一定的波動。

那么,歐盟對華光伏產(chǎn)品反傾銷調(diào)查給中國涉案企業(yè)以及光伏產(chǎn)業(yè)發(fā)展帶來怎樣的影響呢?為了回答這個問題,本文應(yīng)用事件研究法,利用滬、深兩市16家遭遇反傾銷抽樣調(diào)查的光伏上市公司的日報酬率數(shù)據(jù),實證檢驗歐盟反傾銷初裁和終裁事件的影響,并根據(jù)研究結(jié)論提出相關(guān)建議,以期為中國應(yīng)對國外反傾銷的實踐提供理論指導(dǎo)和決策參考。

二、研究設(shè)計

(一)模型設(shè)定

依照有效市場假說,股票價格反映了投資者對所持有公司股票未來收益的預(yù)期。在企業(yè)遭遇反傾銷調(diào)查過程中,如果投資者預(yù)期某種貿(mào)易爭端裁定結(jié)果會對公司未來收益產(chǎn)生影響,那么這種影響就會提前在公司的股價中反映出來。如果投資者并未預(yù)料到某種貿(mào)易爭端裁定結(jié)果,那么公司股價在消息公布之日的大幅波動就不可避免。因此,無論投資者是否預(yù)期到某種貿(mào)易爭端裁定結(jié)果對公司未來收益的影響,通過觀察公司股價在消息公布日前后的變動是完全可以判斷出該項貿(mào)易爭端裁定結(jié)果所帶來的影響。換言之,股價的變動涵蓋了所有的相關(guān)信息,反傾銷對被調(diào)查公司未來收益的影響也會毫無例外提前傳導(dǎo)至公司股價,而透過反傾銷初裁和終裁結(jié)果發(fā)布之際公司股價的變動來分析反傾銷對涉案公司的影響,是符合事件研究法的邏輯,也是對事件經(jīng)濟(jì)后果的提前預(yù)判。

本文借鑒Lenway等(1990)提出的方法,采用事件研究法中的市場模型(Market Model)來檢驗歐盟對華光伏反傾銷初裁與終裁對滬、深兩市16家接受反傾銷抽樣調(diào)查的光伏上市公司的影響。該方法將股票市場的指數(shù)回報率作為正常收益,將個股的日報酬率作為實際收益,通過研究事件發(fā)生前后樣本公司股票正常收益以及特定事件對實際收益的影響,來檢驗事件發(fā)生前后的價格變化或價格對披露信息的反應(yīng)程度。研究中,以2013年6月4日,即歐盟對華光伏反傾銷初裁結(jié)果公布日為第一事件日,以2013年12月5日,即歐盟對華光伏反傾銷終裁結(jié)果公布日為第二事件日。

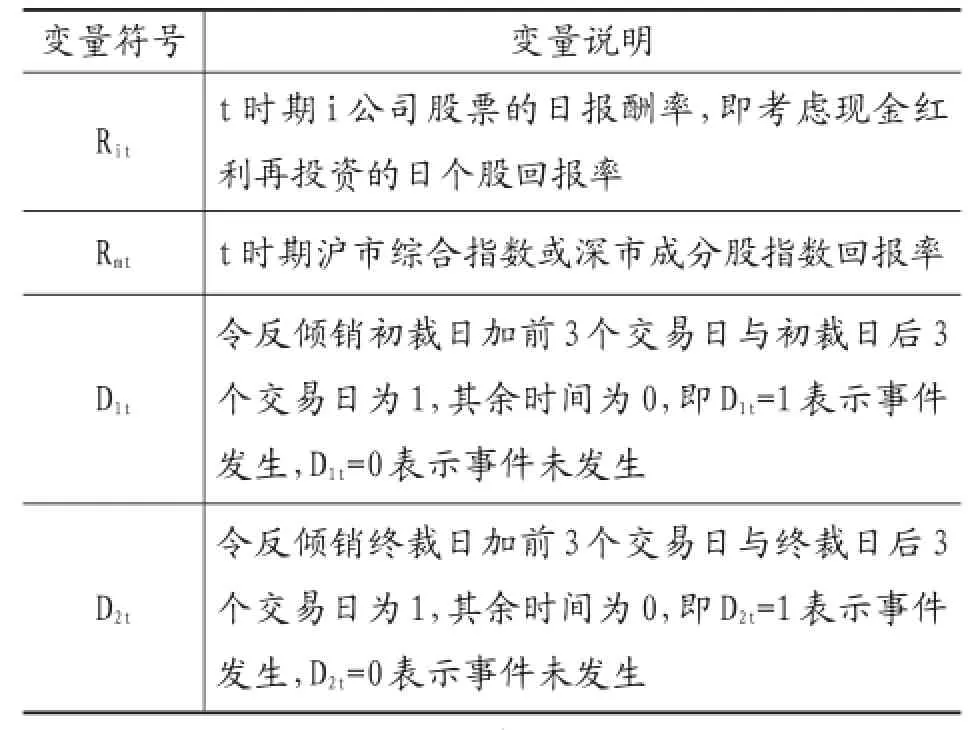

為建立研究模型,令Rit表示樣本期間t時期內(nèi)公司股票的日報酬率,Rmt表示在t時期內(nèi)市場指數(shù)回報率,下標(biāo)i代表第i公司,α和β代表參數(shù),εit和μit代表隨機誤差項。為檢驗反傾銷初裁和終裁事件對上市公司股票價格的影響,引入虛擬變量D1t和D2t,D1t=1或D2t=1表示事件發(fā)生,否則取0。于是建立以下模型:

模型中各變量及其說明如表1所示。

表1 模型變量及其說明

(二)研究樣本與數(shù)據(jù)來源

滬、深兩市遭遇歐盟反傾銷抽樣調(diào)查的光伏上市公司共有16家,公司簡稱、證券代碼、個股日報酬率以及指數(shù)回報率均取自國泰安CSMAR數(shù)據(jù)庫。本研究中有關(guān)反傾銷初裁事件的樣本期間1t為2013年1月10日至2013年10月25日,共187個交易日。估計窗為2013年1月10日至2013年5月29日,共90個交易日。事件窗為[-3,3],共7個交易日,即事件發(fā)生日前3個交易日到事件發(fā)生后3個交易日。事件窗后的樣本期間為2013年6月13日至2013年10月25日,共90個交易日。本研究中有關(guān)反傾銷終裁事件的樣本期間2t為2013年7月18日至2014年4月24日,共187個交易日。估計窗為2013年7月18日至2013年11月29日,共90個交易日。事件窗為[-3,3],共7個交易日,即事件發(fā)生日前3個交易日到事件發(fā)生后3個交易日。事件窗后的樣本期間為2013年12月11日至2014年4月24日,共90個交易日。

三、實證檢驗

(一)變量的描述性統(tǒng)計

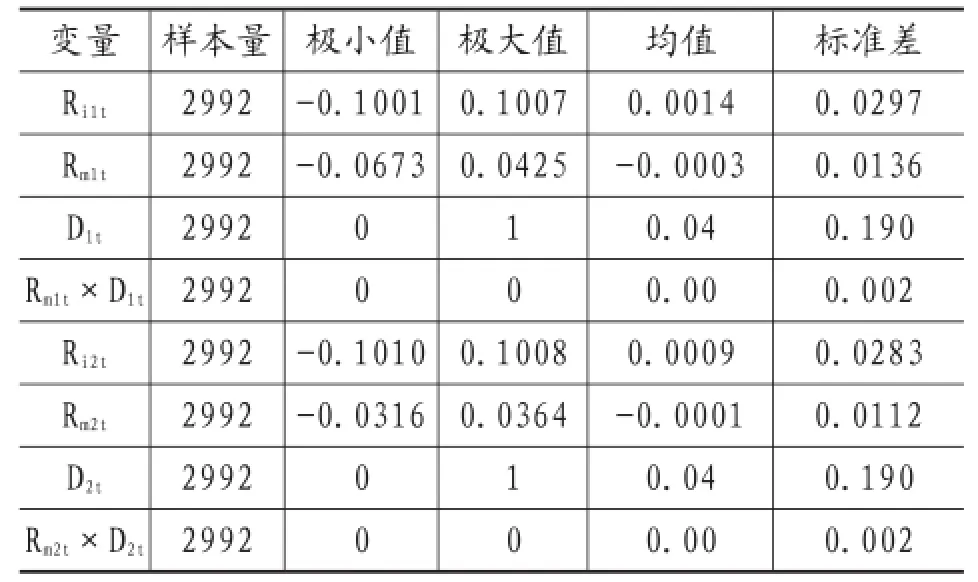

變量的描述性統(tǒng)計如表2所示。

表2的描述性統(tǒng)計結(jié)果顯示:(1)在模型1的樣本期間內(nèi),樣本公司的個股日報酬率平均值為0.0014,極小值為-0.1001,極大值為0.1007,標(biāo)準(zhǔn)差為0.0297,表明在樣本期間內(nèi)各公司的股價大多處于上升通道中。而同期股票市場指數(shù)回報率的平均值為-0.0003,極小值為-0.0673,極大值為0.0425,標(biāo)準(zhǔn)差為0.0136,表明滬綜指與深成指在多數(shù)交易日內(nèi)處于下降的走勢。(2)在模型2的樣本期間內(nèi),樣本公司的個股日報酬率平均值為0.0009,極小值為-0.1010,極大值為0.1008,標(biāo)準(zhǔn)差為0.0283,表明在樣本期間內(nèi)各公司的股價大多處于上升態(tài)勢。同期股票市場指數(shù)回報率的平均值為-0.0001,極小值為-0.0316,極大值為0.0364,標(biāo)準(zhǔn)差為0.0112,表明滬綜指與深成指在多數(shù)交易日內(nèi)處于下跌的態(tài)勢。

(二)回歸分析

1.全樣本檢驗

為檢驗歐盟對華光伏反傾銷初裁與終裁事件對光伏行業(yè)的影響,本文將16家接受反傾銷抽樣調(diào)查的光伏上市公司數(shù)據(jù)全部加入到模型1與模型2中進(jìn)行回歸。通過全樣本回歸分析可以觀察到光伏行業(yè)對反傾銷初裁與終裁事件的反應(yīng),并以此來觀測光伏上市公司股價變動的總體趨勢。全樣本回歸分析結(jié)果如表3、表4所示。

表2 變量的描述性統(tǒng)計

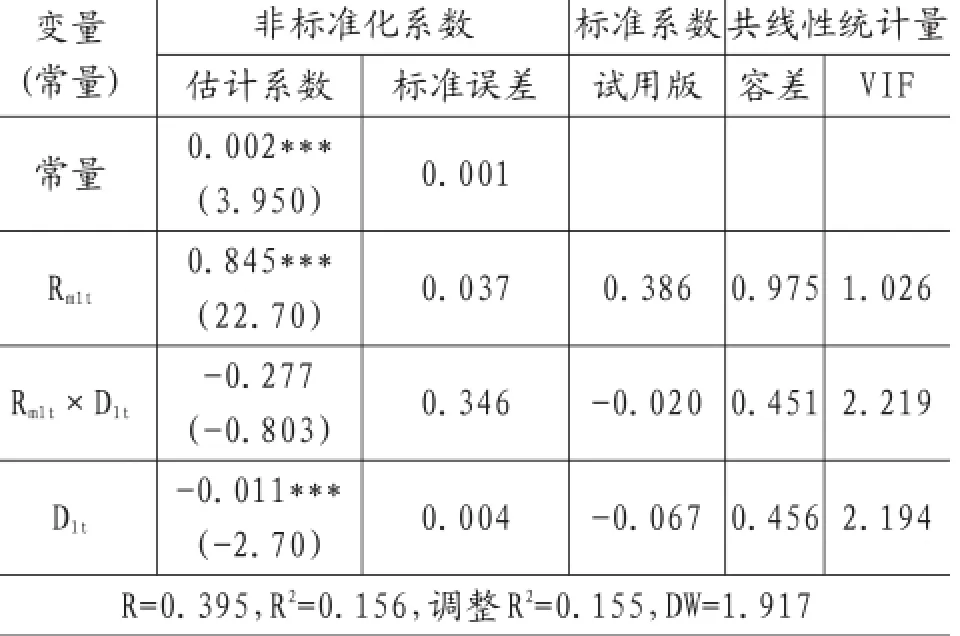

表3 反傾銷初裁事件的全樣本回歸分析

表3回歸分析結(jié)果顯示:市場指數(shù)回報率與光伏行業(yè)日報酬率在1%水平上顯著正相關(guān),估計系數(shù)為0.845;反傾銷初裁日的虛擬變量D1t與光伏行業(yè)日報酬率在1%水平上顯著負(fù)相關(guān),估計系數(shù)為-0.011。這表明,在歐盟對華光伏反傾銷初裁日的事件窗口內(nèi),光伏行業(yè)的日報酬率受到反傾銷初裁結(jié)果的影響較大,大多數(shù)光伏上市公司的股價下跌。

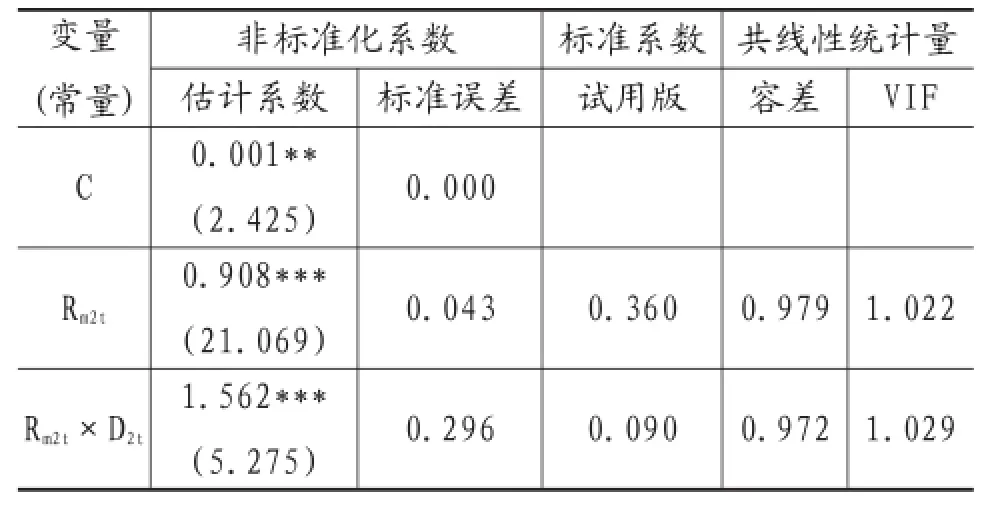

表4回歸分析結(jié)果顯示:市場指數(shù)回報率與光伏行業(yè)日報酬率在1%水平上顯著正相關(guān),估計系數(shù)為0.91;在反傾銷終裁期內(nèi)的市場指數(shù)回報率與光伏行業(yè)日報酬率在1%水平上顯著正相關(guān),估計系數(shù)為1.56;反傾銷終裁日的虛擬變量D2t與光伏行業(yè)日報酬率在5%水平上顯著負(fù)相關(guān),估計系數(shù)為-0.006。這表明,在歐盟對華光伏反傾銷終裁日的事件窗口內(nèi),光伏行業(yè)的日報酬率受到反傾銷終裁結(jié)果的影響,大部分光伏公司股價出現(xiàn)了下跌行情。

表4 反傾銷終裁事件的全樣本回歸分析

2.個股檢驗

為檢驗歐盟對華光伏反傾銷初裁與終裁事件對遭遇反傾銷抽樣調(diào)查的每一家光伏上市公司的影響,本文將所研究的16家光伏上市公司數(shù)據(jù)逐一代入到模型1、2中進(jìn)行回歸分析。這樣做是因為各只股票對事件的反應(yīng)可能不同,但之前得出的平均市場反應(yīng)的結(jié)果不一定能代表每只股票對事件的反應(yīng)。因此,可以通過個股檢驗來驗證各只股票對事件的反應(yīng)是否與全行業(yè)對事件的反應(yīng)相同。個股回歸分析結(jié)果如表5、表6所示。

對表5所顯示的反傾銷初裁日期間個股股價波動與回歸分析結(jié)果的說明:

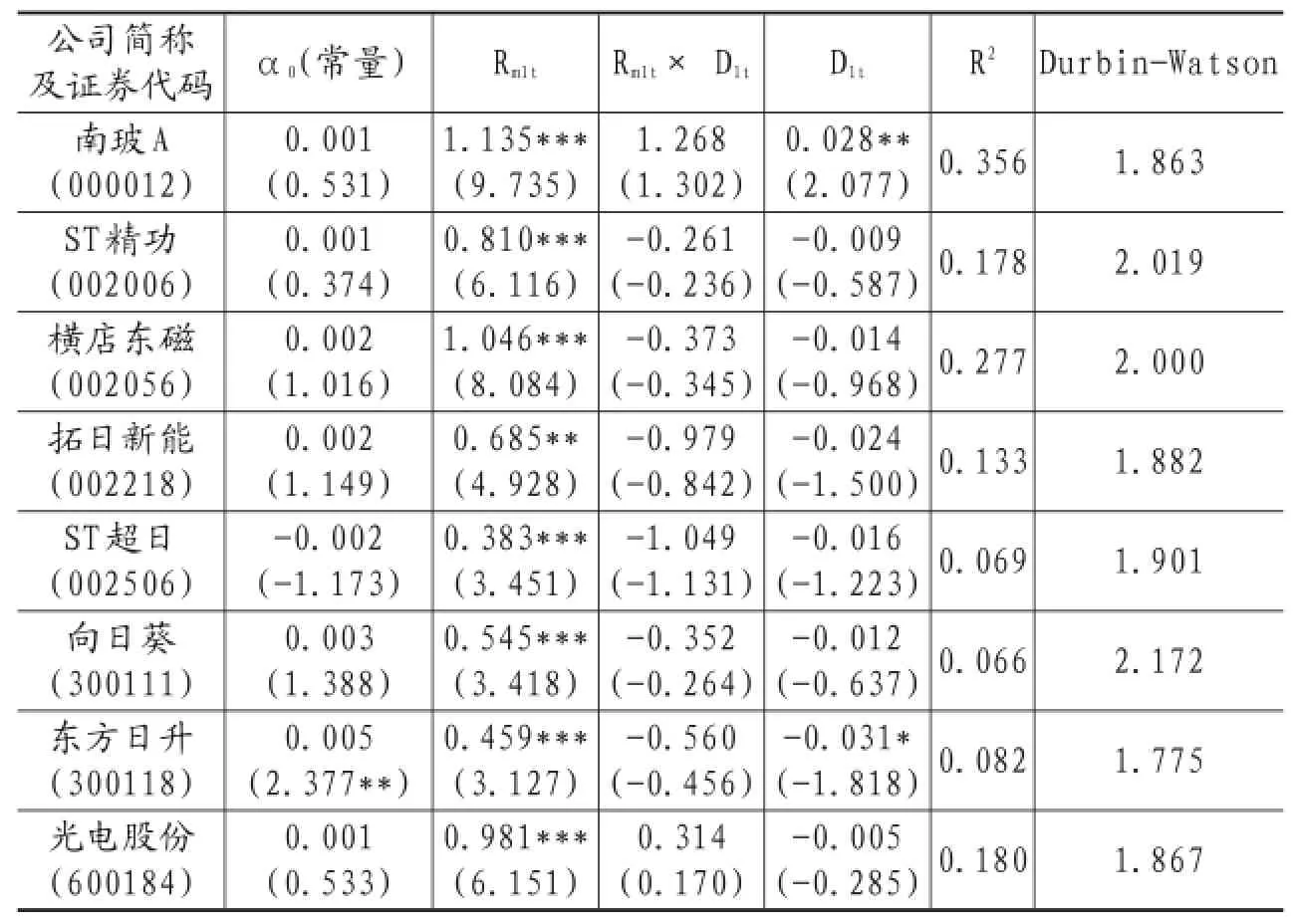

表5 反傾銷初裁事件的個股回歸分析

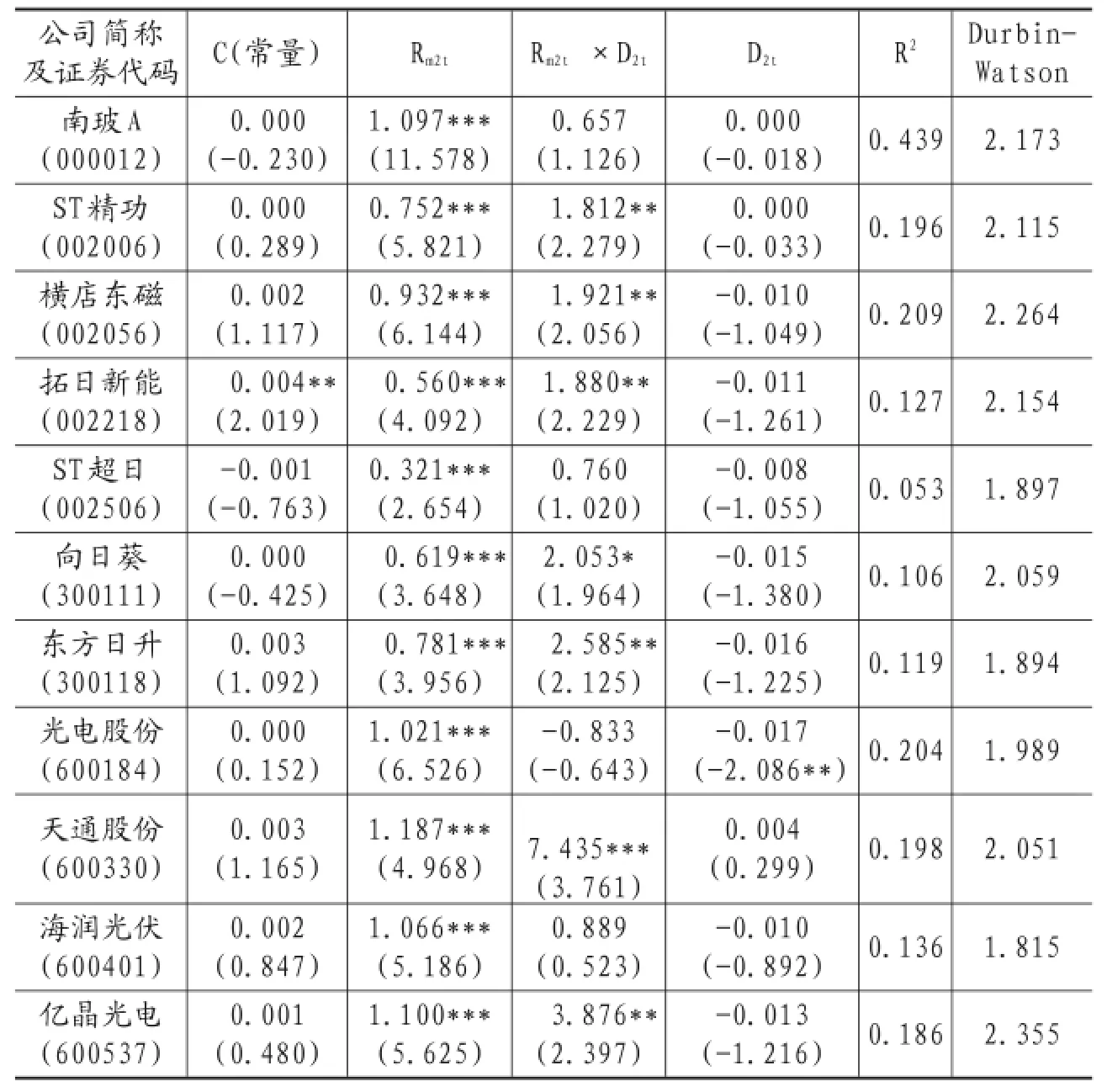

表6 反傾銷終裁事件的個股回歸分析

(1)個股股價波動

從個股在反傾銷初裁日期間的股價波動中可以看出,本文所選國內(nèi)16家光伏上市公司都不同程度上受到了歐盟反傾銷初裁結(jié)果的影響,各只股票價格都有所下跌。在反傾銷初裁日期間,有“橫店東磁”、“拓日新能”、“東方日升”、“光電股份”、“海潤光伏”、“億晶光電”、“隆基股份”共7家上市公司股價的跌幅都超過了10%,其中“東方日升”的跌幅達(dá)到了17.06%。其他9家光伏上市公司股價的跌幅都在10%以下,其中“南玻A”的跌幅最小,僅有0.53%。

(2)市場指數(shù)回報率對個股日報酬率的影響

光伏上市公司的日報酬率與市場指數(shù)回報率在1%水平上顯著正相關(guān),即股市大盤波動對各家光伏上市公司的日報酬率均有強烈的影響。滬綜指或深成指每變動一個百分點,各家公司股票日報酬率都會有較大幅度的變化。變動最大的是“杉杉股份”,幅度為1.47%,變動最小的是“ST超日”,幅度為0.38%。

(3)反傾銷初裁事件對個股的日報酬率影響

從全樣本回歸中不難看出,該事件對我國大部分光伏企業(yè)都產(chǎn)生了負(fù)面的影響。但由于在該事件期內(nèi),無論是滬綜指還是深成指都處于下跌的態(tài)勢,因此,大部分光伏上市公司股價變動屬于隨波逐流,在個股的回歸模型中的回歸參數(shù)不顯著也不足為奇。對此筆者認(rèn)為,我國股票市場還不夠成熟,投資者對公司遭遇反傾銷的后果缺少正確估計,某些個股對此類特殊事件反應(yīng)不夠靈敏也在情理之中。

對表6所顯示的反傾銷終裁日期間個股股價波動與回歸分析結(jié)果的說明:

(1)個股股價波動

從個股在反傾銷終裁日期間的股價波動中可以看出,本文所選取的國內(nèi)16家光伏上市公司受歐盟反傾銷終裁結(jié)果的影響不盡相同,其中有5家出現(xiàn)了小幅下挫的走勢,其他11家上市公司的股票價格出現(xiàn)了上漲的行情。在反傾銷終裁日期間,有“ST超日”、“向日葵”、“光電股份”、“ST天威”、“隆基股份”共5家上市公司股價呈小幅下跌態(tài)勢,其中“光電股份”的跌幅較大,為4.32%。其他11家光伏上市公司股價的漲幅都在14%以內(nèi),其中“天通股份”的漲幅最大,達(dá)到了13.79%,而“東方日升”的漲幅最小,僅為1.22%。

(2)市場指數(shù)回報率對個股日報酬率的影響

市場指數(shù)回報率與光伏上市公司的日報酬率在1%水平上顯著正相關(guān),即股市大盤波動對各家光伏上市公司的日報酬率均有強烈的影響。滬綜指或深成指每變動一個百分點,各家公司股票日報酬率都會有較大幅度的變化。變動最大的是“東方電氣”,幅度為1.41%,變動最小的是“ST超日”,幅度為0.32%。

(3)反傾銷終裁事件對個股的日報酬率影響

從全樣本回歸中不難看出,反傾銷終裁事件對樣本中的小部分光伏企業(yè)并未產(chǎn)生正面的影響。由于在該事件期內(nèi),無論是滬綜指還是深成指都處于一種小幅上揚的態(tài)勢,其漲幅分別為1.36%和2.12%,因此,在樣本中的“光電股份”出現(xiàn)了小幅下挫的行情,并通過了5%的顯著性檢驗;大部分光伏上市公司股價變動屬于隨大勢而動,在個股的回歸模型中的回歸參數(shù)不顯著也在情理之中。

四、結(jié)論與建議

(一)結(jié)論

本文運用事件研究法實證檢驗了歐盟對華光伏產(chǎn)品反傾銷事件的影響。實證結(jié)果表明:反傾銷初裁日及終裁日的虛擬變量與光伏上市公司的日報酬率分別在1%和5%水平上顯著負(fù)相關(guān),即反傾銷初裁與終裁事件對光伏行業(yè)的日報酬率的影響較大。在反傾銷初裁期內(nèi),光伏上市公司的股價普遍下跌,但個股的日報酬率受反傾銷初裁事件的影響不夠顯著。對此筆者認(rèn)為,我國股票市場還不夠成熟,投資者對公司遭遇反傾銷的后果缺少正確估計,某些個股對此類特殊事件反應(yīng)不夠靈敏也在情理之中。在反傾銷終裁期內(nèi),大部分光伏上市公司的股價上漲,僅有小部分的公司股價出現(xiàn)回落的態(tài)勢,而個股的日報酬率受反傾銷終裁結(jié)果的影響并不顯著。對此筆者認(rèn)為,一方面,中歐雙方已在2013年7月份達(dá)成“和平解決”的共識,反傾銷終裁結(jié)果的宣布也只是時間問題,證券市場早已消化該消息;另一方面,在歐委會發(fā)布終裁結(jié)果期間,正值滬深股市主板市場的上升期,在此背景下,光伏上市公司股價順勢而動的整體表現(xiàn)也在情理之中;而同期板塊中個股表現(xiàn)存在差異,甚至反差較大,表明受企業(yè)基本面因素影響,行業(yè)內(nèi)每個企業(yè)對該裁決結(jié)果的受益程度將不盡相同,加之光伏上市公司的質(zhì)地原本是良莠不齊,二級市場投資者基于理性的分析而做出相應(yīng)的投資取舍,也是中國證券市場日漸成熟的標(biāo)志。

(二)政策建議

根據(jù)本文的研究結(jié)論,筆者建議:

1.投資者應(yīng)謹(jǐn)慎持有發(fā)生國際貿(mào)易爭端的公司股票。

在資本市場從事投資活動的投資者為了能夠取得預(yù)期的回報,必須增強風(fēng)險防范意識,理性分析影響股價變動的各種因素,并在此基礎(chǔ)上做出投資取舍的決策。從本文的研究中不難看出,反傾銷初裁事件對于涉案上市公司而言屬于重大“利空”,勢必對二級市場投資者的投資收益造成負(fù)面影響。這就要求持有出口業(yè)務(wù)上市公司股票的投資者,應(yīng)密切關(guān)注所投資的公司是否與進(jìn)口國產(chǎn)生了貿(mào)易爭端。如果公司遭遇到諸如反傾銷調(diào)查等需仲裁的貿(mào)易摩擦?xí)r,投資者應(yīng)謹(jǐn)慎持有該公司股票,或者采取退出觀望的策略,避免因不利的貿(mào)易爭端裁定結(jié)果給自己帶來不必要的投資損失。在歐盟對華光伏產(chǎn)品反傾銷終裁消息公布日期間,受“友好解決方案”的“利好”刺激,二級市場投資者對光伏上市公司股票予以高度關(guān)注是基于公司成長性的考慮,也是投資者的投資行為趨于理性的標(biāo)志。然而,也應(yīng)看到,影響企業(yè)發(fā)展的因素有很多,各項貿(mào)易爭端裁決結(jié)果只能解決企業(yè)發(fā)展中的外部環(huán)境方面的制約因素,改變不了企業(yè)成長的根本動因——核心競爭力,所以當(dāng)反傾銷等貿(mào)易爭端裁決“利好”消息明朗化之際,在充分估計股市系統(tǒng)性風(fēng)險的前提下,基于公司基本面情況,選擇受益公司股票中的“龍頭”品種予以逢低吸納,并中長期持有,才能最大限度分享有利的貿(mào)易爭端裁決結(jié)果的“紅利”。

2.涉案企業(yè)應(yīng)積極做好反傾銷初裁后的會計抗辯工作,并及時披露遭遇反傾銷的相關(guān)信息

根據(jù)國際反傾銷規(guī)則的有關(guān)規(guī)定,在反傾銷初裁后,應(yīng)訴方仍可以針對申訴方指控的要點進(jìn)行申辯和反駁。有些反傾銷發(fā)起國會舉行聽證會,這無疑給應(yīng)訴方提供了證明事實、進(jìn)行抗辯的良機。因此,涉案企業(yè)應(yīng)清醒的認(rèn)識到,反傾銷初裁不等于反傾銷終裁,只要堅持不懈,仍然有“翻盤”機會。這就要求涉案企業(yè)在反傾銷初裁結(jié)果公布后,必須充分利用反傾銷終裁前的抗辯機會,為自身爭取利益。在抗辯中,反傾銷會計師要總結(jié)得失,吸取教訓(xùn),充分收集會計信息,突出抗辯重點。

此外,為了保護(hù)廣大投資者的利益,遵循證券市場的“三公”原則,上市公司就有關(guān)遭遇反傾銷調(diào)查等需訴訟仲裁來解決的突發(fā)性事件應(yīng)及時進(jìn)行公告,以便在初裁或終裁結(jié)果公布之前讓市場充分消化這一“利空”或“利好”因素,避免因信息不對稱所導(dǎo)致的投資者情緒的持續(xù)發(fā)酵甚至集中宣泄,從而防止涉案公司股價在反傾銷初裁和終裁結(jié)果公布日的大幅波動。

3.調(diào)整政策扶持重點,改變光伏產(chǎn)業(yè)“兩頭在外”局面

為了擺脫對傳統(tǒng)化石能源的依賴,滿足國際社會提出的節(jié)能減排要求,大力開發(fā)包括太陽能在內(nèi)的可再生能源,是中國經(jīng)濟(jì)發(fā)展的大勢所趨。然而,從中國的光伏產(chǎn)業(yè)發(fā)展現(xiàn)狀來看,企業(yè)大多集中在光伏產(chǎn)業(yè)鏈中下游的電池、組件制造環(huán)節(jié),而上游的高純多晶硅材料的生產(chǎn),以及下游的光伏產(chǎn)品需求市場則被歐美國家所壟斷,即所謂的“光伏大國”僅僅是“電池和組件制造大國”,依舊沒能擺脫“世界工廠”的角色。因此,為了改變中國光伏產(chǎn)業(yè)發(fā)展“受制于人”的被動局面,應(yīng)將政策扶持的重點放在上游高端技術(shù)產(chǎn)品的研發(fā)和下游國內(nèi)市場需求的拓展上,以便通過政策來推動企業(yè)不斷克服光伏產(chǎn)業(yè)發(fā)展的“短板效應(yīng)”,真正實現(xiàn)從核心技術(shù)到市場需求的全產(chǎn)業(yè)鏈實質(zhì)性控制,進(jìn)而占領(lǐng)全球光伏產(chǎn)業(yè)發(fā)展的戰(zhàn)略制高點。

4.政府對企業(yè)應(yīng)訴反傾銷工作必須施以援手

根據(jù)戰(zhàn)略管理貿(mào)易理論的觀點,政府這只“看得見的手”對本國幼稚產(chǎn)業(yè)的發(fā)展必須予以干預(yù)。毋庸諱言,反傾銷與應(yīng)對反傾銷并非嚴(yán)格意義上的市場行為,其實質(zhì)是國與國之間的利益博弈。換言之,中國企業(yè)能否贏得反傾銷應(yīng)訴除了取決于企業(yè)自身的努力,以及中國在國際社會上的地位和作用之外,很大程度上受到政府有關(guān)部門的態(tài)度和外交智慧所左右。在歐盟對華光伏產(chǎn)品反傾銷案中,經(jīng)中國商務(wù)部的多次嚴(yán)正交涉與談判,以及國家領(lǐng)導(dǎo)人多次在高層會晤中的斡旋,歐委會在2013年12月5日的反傾銷終裁中不得不做出讓步,即決定就中歐光伏產(chǎn)品貿(mào)易爭端達(dá)成價格承諾的“友好解決方案”:對121家參與價格承諾的我國光伏企業(yè),兩年內(nèi)免征反傾銷稅和反補貼稅;其他未參與價格承諾的我國光伏企業(yè)將被征收高額的反傾銷稅和反補貼稅。由此不難看出,進(jìn)一步強化政府為經(jīng)濟(jì)發(fā)展保駕護(hù)航的服務(wù)意識,不斷完善政府職能,提高政府有關(guān)部門的辦事效率,是全面深化改革的一項重要內(nèi)容,也是企業(yè)打贏反傾銷應(yīng)訴官司的關(guān)鍵。

主要參考文獻(xiàn):

[1]巫強,馬野青,姚志敏.2015.美國反傾銷立案調(diào)查對我國上市公司影響的決定因素分析[J].國際貿(mào)易問題,2015(3):98-107.

[2]向洪金.國外對華反傾銷措施的貿(mào)易限制效應(yīng)與貿(mào)易轉(zhuǎn)移效應(yīng)研究[J].數(shù)量經(jīng)濟(jì)技術(shù)經(jīng)濟(jì)研究,2008(10):75-86.

[3]楊仕輝,魏守道.中國被訴反傾銷寒蟬效應(yīng)的實證分析[J].國際經(jīng)貿(mào)探索,2011(4):21-27.

[4]楊仕輝,許樂生,劉丹丹.反傾銷對中國被訴上市公司影響的實證分析—以美國對華彩電反傾銷為例[J].吉林省經(jīng)濟(jì)管理干部學(xué)院學(xué)報,2012(2):5-10.

[5]張永.國外對華反傾銷寒蟬效應(yīng)分析——基于動態(tài)面板模型的GMM估計[J].商業(yè)研究,2012(9):50-55.

[6]張華,劉順昌.反傾銷調(diào)查“恐懼效應(yīng)”存在性的判定研究——基于國外對華無縫鋼管和彩涂板調(diào)查案的對比分析[J].國際商務(wù)(對外經(jīng)濟(jì)貿(mào)易大學(xué)學(xué)報),2015(4):102-109.

[7]Feinberg,R.andKaplan,S.FishingDownstream:The Political Economy of Effective Administered Protection[J].Canadian of Journal of Economics,1993(26):150-158.

[8]Harper,R.K.and Huth,W.L.Japanese Equity Market Response to U.S.Administered Protection Decisions[J].ManagerialandDecisionEconomics, 1997,18(1):11-26.

[9]Lenway,S.,Kathleen,R.and Starks,L.The Impacts of Protectionism on Firm Weather:The Experience of the Steel Industry[J].Southern Economic Journal,1990,56(4):1079-1093.

[10]Malhotra,N.,Rus,H.and Kassam,S.AntidumpingDutiesintheAgricultureSector:TradeRestricting or Trade Deflecting?[J].Global Economy Journal,2008,8(2):1-19.

[11]Staiger,R.and Wolak,F.Measuring Industry SpecificProtection:AntidumpingintheUnited States[M].Brookings Papers on Economic Activity: Microeconomics,1994(5):11-18.

[12]Vandenbussche,H.and Zanardi,M.The Chilling Effects of Antidumping Law Proliferation[J]. European Economic Review,2010,54(6):760-777.

責(zé)編:險峰

F426.6F752.02

★本文為2016年度遼寧省教育廳人文社會科學(xué)研究一般項目“中國應(yīng)對反傾銷成本會計問題研究:理論分析與實證檢驗”(2016JYT09)的階段性成果,中國對外經(jīng)貿(mào)會計學(xué)會2016學(xué)術(shù)年會交流論文。

猜你喜歡

中學(xué)生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

家庭影院技術(shù)(2020年10期)2020-12-14 07:54:18

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(shù)(2016年3期)2016-03-26 07:13:38

知識經(jīng)濟(jì)·中國直銷(2016年3期)2016-02-27 16:15:49

現(xiàn)代檢驗醫(yī)學(xué)雜志(2014年6期)2014-02-02 03:02:04

閱讀與作文(小學(xué)低年級版)(2011年3期)2011-01-01 00:00:00