三級甲等醫院護士長對科室成本核算認知現狀的調查與分析

2016-12-13 11:16:45陳曉琳于彬彬許紅梅

護理研究 2016年34期

陳曉琳,于彬彬,許紅梅,劉 莉

?

三級甲等醫院護士長對科室成本核算認知現狀的調查與分析

陳曉琳,于彬彬,許紅梅,劉 莉

[目的]了解護士長對科室成本核算的認知現狀,分析影響護士長科室成本核算認知的相關因素,為改善醫院經濟管理和護理管理者科室成本核算認知提出合理建議依據。[方法]選取山東省4所三級甲等醫院的278名護士長作為研究對象,采用自行設計的護士長對科室成本核算認知調查量表進行問卷調查。[結果]護士長對科室成本核算認知得分為(104.32±12.91)分,護士長科室成本核算認知得分與最高學歷、從事管理年限、是否參與科室成本核算培訓有關。[結論]臨床護士長科室成本核算認知水平一般,建議在學校護理專業課程中增加科室成本核算的知識內容,醫院和相關衛生部門有針對性地對護士長進行相關知識的繼續教育與培訓,建立標準的臨床科室成本核算體系。

護士長;成本核算;認知;調查

隨著我國醫療衛生體制改革的不斷深化,科室成本核算無疑是醫院經濟管理的重要組成部分,也是醫療服務走向產業化、市場化、適應市場經濟發展的必然結果[1-2]。護士長作為科室的“總管”,科室成本核算的主要管理者,在保證高效醫護質量的同時,更應逐漸提高對科室成本核算管理的認知,從而達到為病人提供更為有效且更為合算的醫療服務[3]。但目前,國內針對護士長科室成本核算認知的相關研究甚少。因此,本調查旨在了解護士長對科室成本核算認知的現狀,以期為今后臨床護士長科室成本核算知識的培訓和管理提供科學依據。

1 對象與方法

1.1 研究對象 2015年5月—7月,采用便利抽樣的方法,抽取山東省4所三級甲等醫院的278名護士長為研究對象。納入和排除標準:調研當日在職在崗,從事護理管理工作1年以上的護士長;對本研究知情同意,自愿參加調查,排除不同意參加者。

1.2 方法

1.2.1 調查工具 本研究采用自行設計問卷進行調查,該問卷所涉及的內容是根據調查目的需要,在查閱大量相關文獻的基礎上結合知信行模式(KAP)進行設計,并邀請相關專家審閱、修訂而成。該問卷的重測信度為0.88,內容效度指數為0.91。該調查問卷由兩部分組成:第一部分為研究對象的一般情況量表,包括年齡、性別、學歷、職稱、工作年限、從事管理崗位年限、

科室成本管理知識主要來源等共9個條目。第二部分為科室成本核算管理認知調查量表,包括科室成本核算相關知識(15個條目)、科室護理成本管理的態度(3個條目)、科室護理成本管理的意識和行為(13個條目)3個方面,共31個條目。量表采用Likert 5級計分法,量表總分為31分~155分,將認知水平分為3個等級分,≤93分表示認知較差,94分~124分表示認知一般,≥125分表示認知較好。

1.2.2 調查方法 對8名調查成員進行培訓,于2015年5月對山東省4所三級甲等醫院的臨床護士長進行統一調查,調查員在發放問卷前,向調查對象說明本次研究目的和意義、問卷填寫方法、填寫注意事項和預計填寫時間等,并簽訂知情同意書,采用無記名方式,調查對象獨立完成問卷后當場收回。共發放問卷298份,回收284份,回收率為95.30%,剔除填寫不合格者,獲得有效問卷278份,有效率為93.28%。

1.2.3 統計學方法 對有效問卷進行統一編碼,雙人錄入EXCEL軟件,全部數據采用SPSS19.0統計軟件進行處理。統計方法:采用百分率、均數、標準差、頻數描述臨床護士長一般資料、對科室成本核算認知得分情況;應用單因素方差分析和t檢驗,推斷各因素對護士長科室成本核算認知的影響;然后將單因素分析有意義的因素進行賦值并納入多元線性回歸分析模型,進行多元線性回歸分析。以P<0.05表示差異具有統計學意義。

2 結果

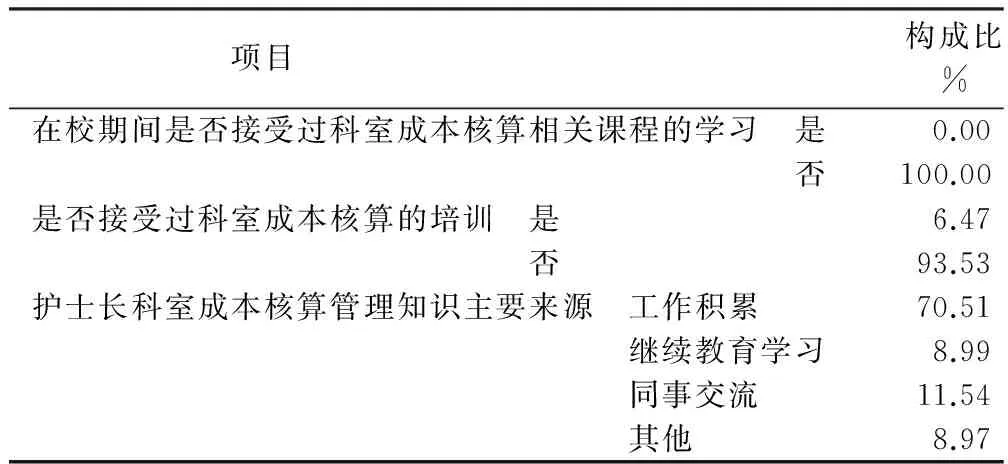

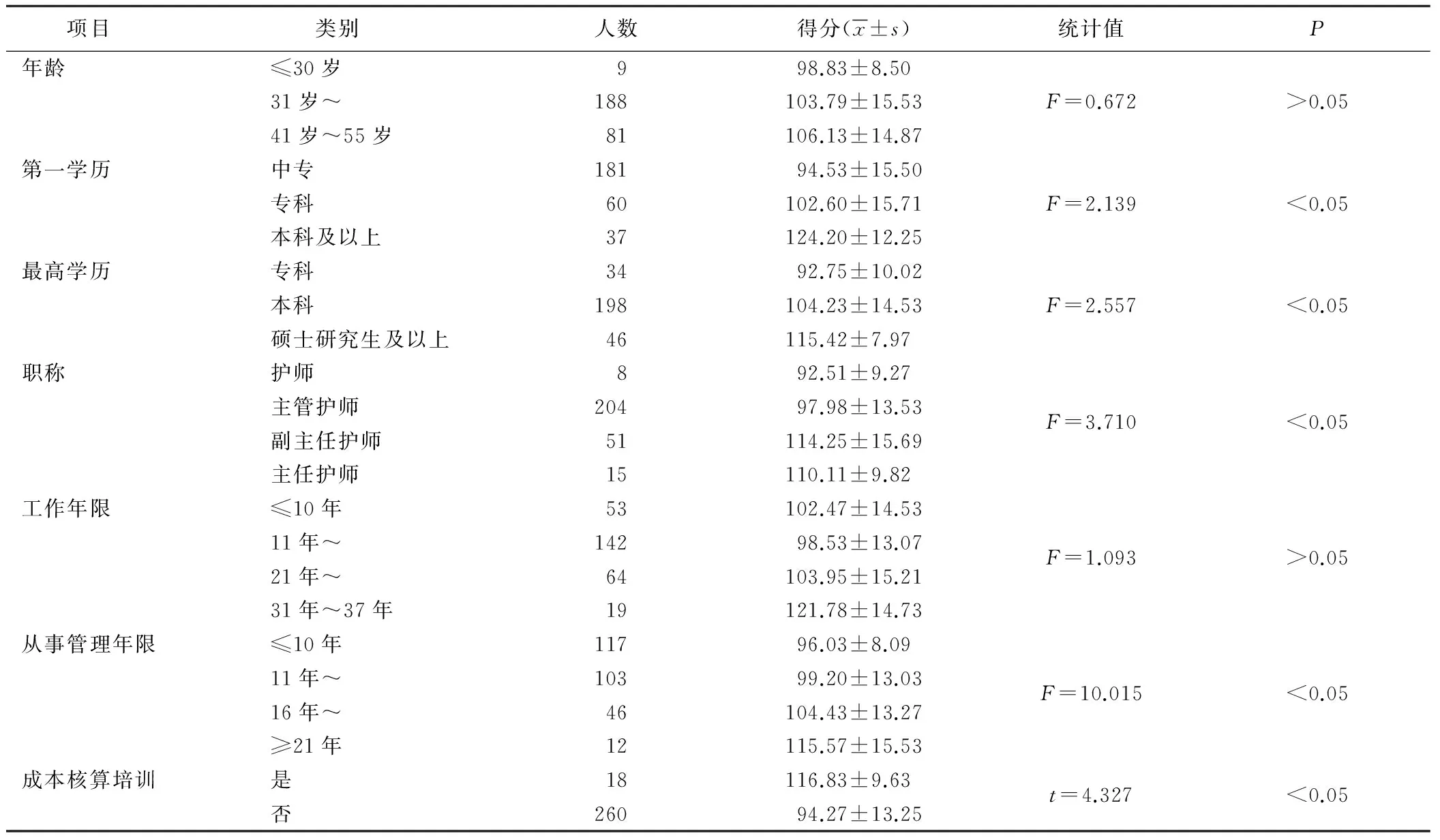

2.1 護士長一般資料 被調查的278名護士長均為女性,年齡29歲~55歲(40.28歲±5.08歲);第一學歷中專181人,專科60人,本科及以上37人;最高學歷專科34人,本科198人,碩士研究生及以上46人。職稱護師8人,主管護師 204人,副主任護師51人,主任護師15人;工作年限5年~37年,從事管理工作年限2年~21年;護士長科室成本核算管理知識來源見表1。

表1 護士長科室成本核算管理的知識來源(n=278)

2.2 護士長科室成本核算認知情況(見表2)

2.3 不同特征護士長科室成本核算認知得分比較 不同學歷、不同職稱、不同從事管理年限、是否參加科室成本核算知識培訓,護士長科室成本核算認知的得分也不同。見表3。

表3 護士長科室成本核算認知得分的單因素分析(n=278)

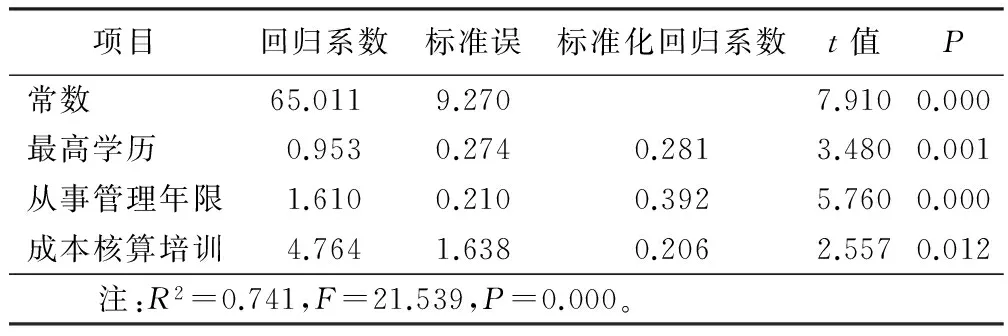

2.4 護士長對科室成本核算認知得分多因素分析 將單因素分析中具有統計意義的5個因素作為自變量,護士長對科室成本核算認知得分為應變量進行多元線性回歸分析,最后進入回歸方程的3個自變量為最高學歷、從事管理年限、成本核算培訓。3個自變量共可解釋護士長對科室成本核算認知變異的71.4%。詳見表4。

表4 護士長科室成本核算認知得分的多因素分析

3 討論

3.1 護士長對科室成本核算認知情況分析 科室護士長經濟管理水平的高低,對科室及至整個醫院經濟管理水平至關重要[4]。本次調查結果顯示,護士長對科室成本核算認知得分為(94.32±12.91)分,根據本研究認知評判標準可知,護士長對科室成本核算認知水平一般,不能滿足臨床科室經濟管理的需求。說明目前護士長對科室成本核算知識掌握程度欠佳,亟待提高。一方面,我國臨床科室成本核算研究發展落后,相對于國外而言,我國目前處于起步階段,尚未形成科學、規范和完整的臨床科室成本核算體系[5-6]。而國內護理管理者的培訓多以臨床護理質量、管理理念、人力資源管理、專科護士培訓、溝通交流、法律法規等為主,缺乏對科室成本經濟核算的重視[7]。本研究中,護士長參與科室成本核算的培訓的僅有6.47%,這與姚引娣等[7-8]的研究結果一致。美國的護理學者在《面向2020 年:未來護理管理者培訓計劃》中也強調,未來護理管理學者應具備的主要知識就包括財務理論[9-10],值得國內護理專家思考和重視。另一方面,我國目前很多護理院校在課程設置方面尚沒有進行科室成本經濟的相關教育。本研究中,65.11%(181/278)護士長第一學歷為中專,在學校并未曾學習過有關科室成本核算的相關課程。這也是導致護士長對科室成本核算認知缺乏的重要原因。

3.2 影響護士長對科室成本核算認知的相關因素分析 本研究顯示,護士長對科室成本核算認知水平與其最高學歷有關,學歷越高,護士長科室成本核算認知水平越高。特別是碩士研究生學歷及以上者對科室成本核算認知得分明顯高于本科和專科。原因可能在于學歷高的護士長,尤其是取得碩士研究生以上學歷的護士長,其學習經歷豐富,自學能力較強,人際交往較廣,接觸的知識信息量更大,更容易擴充自己的專業知識。另一方面,隨著醫學科研在臨床中的不斷發展,醫院也越來越注重高學歷護理管理者的培養,高學歷的護士長參加學術會議和專業培訓班的機會也增多,因此,對科室成本核算認知水平要好于本科學歷的護士長。

此外,從事管理年限和是否參與科室成本核算知識培訓對護士長科室成本核算知識水平有影響,本研究結果顯示,從事管理年限越長,參加科室成本核算知識培訓的護士長其認知水平越高。原因可能在于護士長從事管理年限的時間越長,越便于有關科室成本核算經驗的積累。另一方面,參加相關培訓班是護理管理者接受相關專業知識學習的重要渠道,便于護士長更好接觸、熟悉系統、全面的科室成本管理理念和管理方法,從而提高護士長對科室成本核算的認知水平。

4 小結

本調查顯示,臨床護士長科室成本核算認知水平一般,知識匱乏,相關繼續教育不足,需要加強學校教育和在職繼續教育。首先建議國內護理院校在課程設置中增加臨床科室成本核算知識的內容,加強對在校護生科室成本核算相關知識的教育。其次臨床護理管理者要更新護理管理理念,重視科室成本經濟,加快科室成本經濟研究,盡快建立符合我國國情的科室成本核算體系。再次醫院要加強對不同層次護理管理者的多方位培訓,要加大對繼續教育的投資力度,提高護士長科室成本核算的認知水平,增強醫務人員的成本效益意識,實現衛生資源合理配置,提高社會經濟效益。

[1] 李淑敏,馬愛平.護士長參與科室成本核算管理的做法與成效[J].護理管理雜志,2004,4(9):32-33.

[2] 張敏玲.護士長在醫院成本核算管理中的作用[J].中醫藥管理雜志,2015(20):171-172.

[3] 盧梅英,李慧玉,祁靜,等.全成本核算體系中科室的物資管理探討[J].中國誤診學雜志,2011,11(13):3146-3147.

[4] 江華容,宋泳紅,李亞玲,等.護士長對醫院病區經濟管理認識的調查分析[J].中華護理雜志,2003,38(1):52-53.

[5] 申曉楠.關于我國醫院全成本核算改革的構想[D].北京:中央財經大學,2010:1.

[6] 郭誼楠,許樂.我國護理項目成本核算的發展與思考[J].國際護理學雜志,2007,26(2):113-115.

[7] 姚引娣,朱小平.護士長護理成本認知調查及相關因素分析[J].護理研究,2014,28(3B):927-930.

[8] 馬慧,姜安麗.軍隊醫院護理管理者任職培訓需求調查[J].解放軍護理雜志,2007,24(14):1-3.

[9] 呂紅,李振香.國外臨床護理管理者崗位培訓的研究進展[J].中國護理管理,2014,14(11):1174-1177.

[10] Fennimore L,Wolf G.Nurse manager leadership development:leveraging the evidence and system-level support[J].Journal of Nursing Administration,2011,41(5):204-210.

(本文編輯孫玉梅)

Survey and analysis of head nurses’ cognition status quo on department cost accounting in third grade A hospitals

Chen Xiaolin,Yu Binbin,Xu Hongmei,etal

(Binzhou Medical University Hospital,Shandong 256600 China)

濱州市科技發展計劃項目,編號:2014ZC0148;濱州醫學院附屬醫院管理創新項目,編號:FY2014GL07。

陳曉琳,副主任護師,碩士研究生,單位:256600,濱州醫學院附屬醫院;于彬彬、許紅梅、劉莉單位:256600,濱州醫學院附屬醫院。

R471

A

10.3969/j.issn.1009-6493.2016.34.036

1009-6493(2016)12A-4336-03

2016-02-01;

2016-09-03)

引用信息 陳曉琳,于彬彬,許紅梅,等.三級甲等醫院護士長對科室成本核算認知現狀的調查與分析[J].護理研究,2016,30(12A):4336-4338.

猜你喜歡

辦公室業務(2020年18期)2020-09-29 12:15:58

勞動保護(2019年7期)2019-08-27 00:41:26

經濟技術協作信息(2018年20期)2019-01-19 02:56:26

經濟技術協作信息(2018年8期)2019-01-14 03:06:28

現代營銷(創富信息版)(2018年9期)2018-09-03 09:49:38

消費導刊(2017年24期)2018-01-31 01:29:28

中國衛生(2016年2期)2016-11-12 13:22:32

中國中醫藥現代遠程教育(2014年20期)2014-03-01 04:31:38

哈爾濱醫藥(2014年2期)2014-02-27 13:35:10

中國工程咨詢(2014年5期)2014-02-16 06:27:20