基于云理論的企業財務創新能力動態評價

2017-01-05 21:59:27朱云娟張德吉

中國集體經濟 2016年34期

朱云娟+張德吉

摘要:在文獻研究的基礎上構建了包括企業財務創新保障能力等4項一級指標、11項二級指標在內的企業財務創新能力評價指標體系,采用抽樣方式選取安徽省不同行業17家具有代表性的中小板上市企業作為研究對象,按照“厚古薄今”的時間貼現原理對所有樣本企業2010~2014年度數據進行加權處理,得到不同類型企業財務創新能力各項指標動態綜合值,引入云重心評價方法對不同企業財務創新能力各項指標動態綜合值進行評價,揭示了不同類型企業財務創新能力發展狀態。

關鍵詞:上市企業;財務創新能力;云重心評價法

創新驅動已經演化為企業發展的重要模式。學術界對企業創新能力的考量與評價也在進行著大量的探索性研究。企業財務創新能力是包括企業財務創新保障能力等多方面能力的有效整合,是一種多角度且復雜的創新模式。企業財務創新能力的培育旨在建立基于企業盈利、償債等基礎經營之上的實現企業可持續發展的財務競爭能力,是企業技術創新能力的強力支撐,也是盤活企業整體創新的強大推動力。而企業財務創新能力評價是培育和構建企業財務創新能力的重要環節,科學、客觀的評價能夠全面反映、監督、指導企業財務管理活動,促進企業財務創新能力的形成和發展。

一、文獻綜述

企業創新活動是把一種生產要素和生產條件的“新組合”植入生產體系,并通過市場獲取潛在利潤的過程。然而隨著企業管理內容的不斷豐富,原有的創新評價研究范疇也在拓展,財務創新能力培育也越來越多地受到重視。Raymond和Bergeron通過對美國部分地區科技型中小企業創新模式現狀的研宄發現,科技型中小企業的發展狀態與其財務創新能力呈現出顯著的正相關關系。創新能力越強,市場競爭力越強,否則企業的市場競爭力便相對較弱。周百靈提出在企業財務能力評價過程中,企業財務創新能力顯得更為重要,還提出了構建企業可持續財務創新能力評價指標體系的基本思路。孫繼海等通過建立包括利潤增長率等財務指標在內的企業財務創新能力評價指標體系進行了基于財務視角的企業科技創新能力評價,以往研究普遍凸顯了企業財務創新能力在企業創新管理過程中的重要性。近年來,學術界對企業財務創新能力評價方法的應用研究也得到了進一步的拓展。佟如意通過AHP對企業財務核心能力和企業財務創新能力進行了定性定量綜合評價研究,研究結果較為客觀地反映了實際情況。也有研究認為由于財務創新能力評價的內容具有模糊性,因此模糊評價法的應用更具有科學性。綜合上述研究來看,以往關于企業財務創新能力的評價研究體現了一定的合理性,推動了相關研究的進一步深入與拓展,但也存在著不同程度的缺憾。首先在實際研究論證當中難以對特定變量的獨立性等進行調整,在評價方法上缺乏創新意識。其次,部分定性指標的量化和評估較為困難,導致企業財務創新能力評價信度缺失。第三,目前關于企業財務創新能力的評價研究基本上是停留在靜態意義上的研究,研究缺乏動態性和說服力。文章將采用云理論評價方法就安徽省17家中小板上市企業數據做以“薄古厚今”的加權處理后進行財務創新能力評價。

二、樣本、指標

(一)樣本選取

中國科技發展戰略研究小組發布的《中國區域創新能力報告》顯示安徽省企業創新和創新環境等指標蟬聯中部地區榜首,其綜合創新能力增長效率也處于全國領先地位。文章采用抽樣方式選取了安徽省不同行業17家具有代表性的中小板上市企業作為研究對象。相對于規模大、市場占有率較高的主板企業來講,中小板企業規模較小,具有較好的發展潛力,已逐漸成為市場經濟發展的新的增長點,在日常經營過程中也更加注重創新。

(二)指標選取

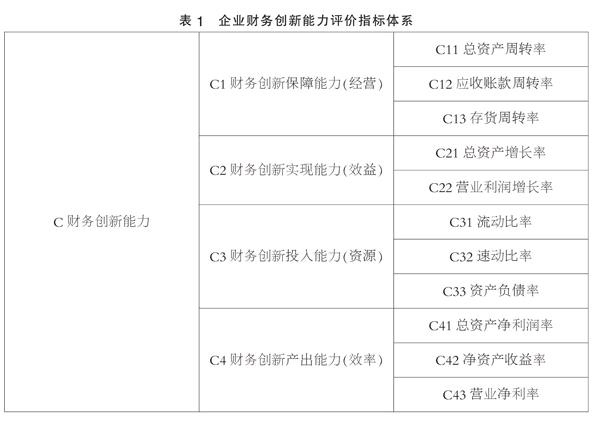

文章通過對以往學者就企業財務創新能力評價指標進行整理匯總并根據不同指標在研究中出現的頻率選取指標,依據頻率的大小依次選用。針對部分性質相似而且難以做出取舍的評價指標,經專家評估是去是留。為了保證研究的純粹性,文章盡可能地選用了結果說明性較強的評價指標。根據以上財務創新能力評價指標體系建設的原則和方法文章所選用的企業財務創新能力評價指標包括4個一級指標和11個二級指標,如表1所示。

三、數據準備

基于研究的實時性和前瞻性考慮,本文選用2010~2014年度樣本財務數據作為研究基礎數據。文章中所有指標數據均摘自國泰安數據庫發布的安徽省上市公司財務數據分析表,文章通過對數據進行分類整理,建立三維(樣本企業、指標、年份)數據統計表對企業財務創新能力進行動態評價研究。文章對所有樣本企業2010~2012年度、2011~2013年度以及2012~2014年度財務數據分別貼現至2012、2013、2014年度,處理過程如下:

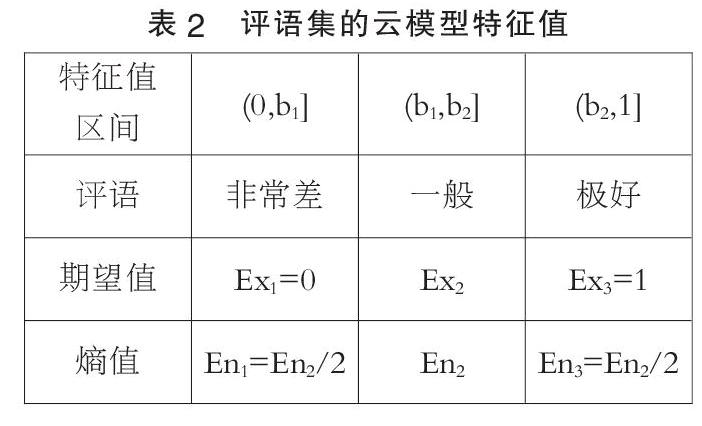

其次為了避免不同性質的指標在橫向比較中的不一致性和失真性問題,需要對每一項指標的綜合動態值進行標準化處理。按照經標準化處理后的各個指標的數值的大小,根據統計分組的思想,本著勿重勿漏的原則講數據分為十個數值區間,分別為{(-∞,a1],(a1,a2],(a2,a3],(a3,a4],(a4,a5](a5,a6],(a6,a7],(a7,a8],(a8,a9],(a9,+∞)}。我們令評語集u= {非常差,很差,較差,差 ,一般,好,較好,很好,非常好,極好},每個數值區間對應一個評語。以此將所有指標納入評語集,最后得出企業財務創新能力所有指標的評語集,考慮到文章篇幅,不在此處列示。

四、云重心評價法

云理論是一種依托云模型建立的一種模糊信息處理的理論評價方法。李德毅為了解決傳統模糊集理論處理問題的不徹底性,他在進行定性和定量不確定性相互轉換的模型理論研究的基礎上,擴展了原有的模糊理論中隸屬函數,提出了具有前瞻性意義的實現定性定量轉好的研究模型,即云模型。隨著云理論在學術界越來越受重視,云重心評價方法在有關區域創新能力評價研究中的應用也逐漸展開。

(一)評語集云模型表示

根據評語集,選定對應的數域[0,1]。按照不同的評語及所對應的數域區間得出該指標數據的期望值和熵值。非常差和極好處于評語集的兩端,采用半云模型來表示。例如非常差的期望值Ex=0,熵值En是相應對稱云模型熵值的一半;極好的期望值Ex=1,熵值同非常差熵值,如表2所示。

(二)語言值指標的云模型表示

一般來說,對于同一指標(樣本)下單個評語值的表示我們可以直接將其對應的特征值轉化為簡單的一維云模型進行評價:Ex=Exi、En=Eni。對于同一指標(樣本)下多個評語值的表示則需建立一維綜合云模型,文章并不涉及后者,不在此列示。

(三)多指標綜合云表示

多個指標我們可以建立多個一維云模型,或者通過建立一個n維云模型來表示,n 維云模型的重心T用一個 n 維向量來表示:T=(T1,T2,…,Tn),Ti=Li*Hi(i=1、2、n)。其中L代表云重心位置向量,H代表云重心高度向量。

(四)加權偏離度

在理想狀態下不同指標的評價值是確定的,所以n維綜合云的重心T在理想狀態下n維綜合云重心位置向量L=(E0X1,E0X2,…,E0Xn),云重心高度向量(代表云在系統中的權重)H=(h01,h02,…,h0n),則理想狀態下云重心向量為T0=L*HT=(T10,T20,…,T0n)。在實際情況下求得某一評價指標體系中的n維綜合云重心向量T=(T1,T2,…,Tn)。在獲得評價指標體系中n維綜合云重心向量T之后對其進行如下過程的歸一化處理:

(五)云發生器

云發生器是在“云”理論評價方法的指導下實現定性概念與定量評價互換的操作模型,也是實現評價指標的云模型特征值產生云滴的演示工具,如圖1所示:將計算出的各級指標的加權偏離度θ輸入云發生器凸顯的云滴位置所對應的評價值就可以準確表征企業的財務創新能力。

五、實證評價

(一)指標云重心高度的計算

云重心的高度等價于該指標在體系中彼此間的權重。本文亦通過SPSS19.0對所有指標數據的動態綜合值進行分級主成分分析,建立主成分模型,計算出的各級指標權重。例如通過主成分分析方法可以計算出2014年度樣本企業財務創新保障能力指標下三個二級指標的權重為W1=(W11,W12,W13)=(0.395538663、0.176455964、0.428005373)。

(二)加權偏離度的計算

根據2014年度樣本企業財務創新保障能力指標下三個二級指標財務評價數據我們可以獲得每一指標數據相對應的評語,根據指標數據對應的評語以及表3中評語值的云模型特征值我們可以獲得云模型特征值Ex的決策矩陣A:

A=0.35 0.25 0.35 0.45 0.25 1 0.25 0.35 0.25 0.35 0.55 0.65 0.25 0.45 0.45 0.55 0.35

0.35 0.35 0.35 0.35 0.35 0.35 0.35 0.35 0.35 0.35 0.35 0.35 0.35 1 0.35 0.35 0.35

0.25 0.35 0.55 0.15 0.25 0.85 0.55 0.35 0.15 0.35 0.85 0.25 0.35 0.65 0.35 0.65 0.25

其中列表示樣本組17個不同的企業,行表示企業財務創新保障能力指標下三個二級指標。

利用前面主成分分析法算出的各指標權重和各指標期望值就可以計算出企業財務創新保障能力指標的實際綜合云重心向量。例如樣本企業華星化工的實際綜合云重心向量T1:T1=(T11,T12,T13)=(W11*Ex11,W12*Ex12,W13*Ex13)=(0.395538663*0.35,

0.176455964*0.35,0.428005373*0.25)=(0.1384385532,0.061759587,0.107001343)

然后利用理想狀態下的綜合云重心向量計算方法可以計算出理想狀態下的綜合云重心向量T0=(W11*1,W12*1,W13*1)=(0.395538663,0.176455964,0.428005373)。將T1進行歸一化處理后得到T1T=(0.65,0.65,0.75),再根據歸一化處理結果和指標權重值加權加總獲得該一級指標的加權偏離度θ1=0.6928005。同理計算出不同年度所有樣本企業不同評價指標的加權偏離度。

(三)云發生器處理數據

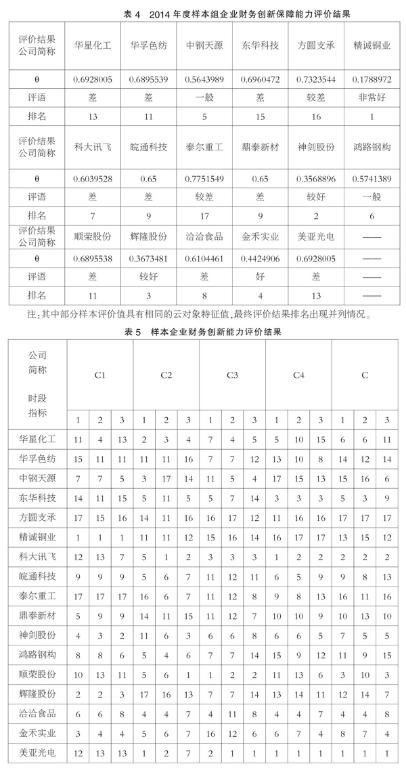

根據上述模型轉換過程計算出的樣本組企業各指標加權偏離度,將其輸入評測云發生器之后,根據相應的云滴位置給出評價。比如2014年度樣本企業華星化工財務創新保障能力指標的加權偏離度θ1=0.6928005,將其輸入評測云發生器后,將激活“較差”和“差” 兩個云對象,更傾向于“差”。則可定性的判斷2014年度樣本企業華星化工財務創新保障能力介于“差”和“較差”之間,且傾向于“差”。表4列示了文章對17家樣本企業財務創新保障能力加權偏離度θ、云發生器中云滴所對應的評語以及樣本評價值在樣本組內地的排名。

(四)面板數據對比評價

文章針對被抽樣調查的17家安徽省中小板上市企業2012年度、2013年度以及2014年度財務指標的動態綜合值通過上文中講述的“云”理論評價方法進行了動態評價,總體評價結果排名情況如表5所示。

六、評價總述及展望

通過以上針對樣本組企業財務創新能力動態圖表評價結果我們可以看出樣本組企業財務創新能力主要呈現以下兩個特征:首先,企業財務創新能力建設具備相對穩定性。評價結果表明不同年度不同的樣本企業在綜合財務創新能力以及單方面財務創新能力評價值排名變化顯著,然而樣本企業就單方面的企業財務創新能力在不同年度的評價值排名卻相對穩定。前者更多地受到企業所處的競爭環境和所面臨的市場競爭強度,而后者則凸顯了企業會根據自身發展狀況進行有選擇性的財務創新能力建設。其次,因為企業綜合財務創新能力是一種加權加總的能力表現,所以企業財務創新能力在各方面表現的不均衡勢必會影響企業綜合財務創新能力的建設和企業財務創新能力評價值排名的狀況。

文章就企業財務創新能力通過“云”理論評價方法對所選取的樣本企業進行了綜合動態評價,但仍有待完善之處。文章針對企業財務創新能力評價指標進行了遴選,只通過核心指標數據進行了企業財務創新能力評價,并不一定能夠全面地反映企業財務創新能力,希望下一步研究能夠對其加以改進。

參考文獻:

[1]彭曉英,張慶華,原杰.基于創新視角的企業財務能力培育研究[J].商場現代化,2012(04).

[2]熊彼特,約瑟夫.經濟發展理論[M].何畏,易加祥,譯.商務印書館,1990.

[3]Raymond L,Bergeron F,Croteau A M.Innovation capability and performance of manufacturing SMEs:The paradoxical effect of IT integration[J].Journal of Organizational Computing and Electronic Commerce,2013(03).

[4]周百靈.淺議企業財務核心能力及其評價指標的構建[J].電子商務,2011(07).

[5]孫繼海,王樹英.企業科技創新能力財務評價指標體系構建[J].地方財政研究,2014(08).

[6]佟如意.企業財務核心競爭能力研究[D].西南財經大學會計學院,2007.

[7]楊璐.對企業創新能力財務指標的模糊評價[J].合作經濟與科技,2014(22).

[8]繆勝光,陳國宏,李美娟,基于云理論的福建省區域創新能力動態評價[J].中國管理科學,2011(10).

[9]柳卸林,高大山,胡志堅,等.安徽省區域創新能力分析[C].中國區域創新能力報告2012.中國科技發展戰略研究小組,2013.

[10]國泰安CSMAR數據庫[EB/OL].(2012-12-31)[2104-12-31].http://www1.gtadata.cn/p/sq/.

[11]李德毅,孟海軍,史雪梅.隸屬云和隸屬云發生器[J].計算機研究與發展,1995(06).

[12]涂敏.基于云重心評價法的中東西部地區區域創新能力動態評價研究[D].安徽大學商學院,2015.

*基金項目:2015安徽省軟科學項目“大數據與核心指標數據評價一致性研究”(項目編號Y06071836)。

(作者單位:安徽大學商學院)