異常審計費用的確認研究

2017-01-09 16:30:11宗久舒葉陳潔

國際商務財會 2016年11期

宗久舒+葉陳潔

【摘要】異常審計費用(與審計收費模型相比的誤差項)是一個在會計研究文獻中被廣泛使用的概念。然而,研究人員對這些異常審計費用的觀點是不同的。一個觀點是,異常審計費用是一個噪音費用和審計師的租金(即非正常利潤)的組合,而另一個觀點認為他們是噪音和未被注意的審計成本(包括任何風險溢價和所有生產要素的正常回報率)的組合。因此,目前相同的研究成果被不同的政策解讀是矛盾的。我們使用費用的差異存留的持久性和新審計業務闡明異常審計費用中未被注意的審計費用成本、審計師的租金和噪音等要素所占的比重。基于美國上市公司審計業務的大樣本,我們發現證據表明,差異很大程度上由普遍存在于所有審計人員的未被注意的審計成本組成。我們將討論這一發現對政策制定者和未來的審計研究的影響。

【關鍵詞】異常審計費用審計師租金審計成本費用折扣

【中圖分類號】F239

一、緒論

盡管異常審計費用在當代會計領域中被廣泛研究,但研究人員對其解釋是存在爭議的。一些研究人員認為異常費用是審計師租金,即是超過正常的審計審核費用(所有風險溢價以及所有生產要素的正常利潤)的成本;還有一些人認為異常費用是未被注意的審計成本。因此,本文的研究提出了大樣本實證證據,有助于解決有關解釋異常費用的沖突。

近期的兩項研究中,Choi(2010)和Hribar(2014)提出了例證。這兩項研究均表明異常審計費用和被審單位的財務報表質量之間存在不利的關系。Choi(2010)認為異常審計費用是審計的租金,其證據是審計師的獨立性受到損害(社會證據不受歡迎的結果)。相反,Hribar(2014)認為異常審計費用是未被注意的審計工作,其證據是審計人員需要花費更多精力驗證低質量財務報表的合理性(社會滿意度的結果)。

這兩種不一致的解釋損害了異常審計費用作為一項研究構想的實用性。從制定政策的角度來看, Choi(2010)所描述的研究和Hribar(2014)所描述的研究對行業監管的影響具有實質的不同:Choi(2010)將異常審計費用解釋為審計師租金,可以激勵審計市場針對控制審計師租金的監管干預。另一方面,Hribar(2014)將異常審計費用解釋為未被注意的審計工作,可以激勵以市場力量迫使審計人員對早已有較低質量的財務報告的被審計單位給予更多的關注。要解決這個矛盾,就必須確定異常審計費用的實質性內容。

本文分析表明,在競爭激烈的審計市場,異常審計費用的可能組成部分可以通過差異存留的持久性和繼任審計師對隨后的審計費用的不同解釋來進行區分。如果異常審計費用主要是由未被注意的審計成本組成,他將在審計師改變后也持續不變的存在。另一方面,如果異常審計費用主要由審計師的租金組成,他在審計師改變的情況下可能不同。

總的來說,以目前估計,有證據表明,異常審計費用最可能主要是由未被注意的審計成本組成的。國內的研究主要是在國外研究的基礎上作出分析,而其驅動因素還有待研究,所以異常審計費用的驅使因素是一個極具光明前途的研究途徑。

本文樣本中所有數據來自2001~2012年Comp stat與Audit Analytics數據庫中上市公司所有財務報表的審計業務,因為中國并沒有長時間跨度和大規模的公開樣本,所以本文選取四大會計師事務所(普華永道、德勤、畢馬威、安永,以下簡稱四大)和非四大會計師事務所(如致同、博德豪和McGladrey&Pul1en等,以下簡稱非四大)的公開數據進行分析,因為本文公式分類簡潔,所以實用性強。

本文報告三個關鍵的實證結果:首先,在四大正在進行的審計業務中,當沒有審計師變更、控制其他費用決定因素不變時,我們發現異常審計費用高度連續相關,其中包含一個大型持久性的部分(盡管可能是成本,租金,或兩者的結合)。其次,四大審計師的異常審計費用在審計師轉變的過程中一樣持續存在,這表明審計租金在四大的異常審計費用中占比很小。第三,在由四大審計師向非四大審計師轉變的過程中,異常審計費用的系數仍然是積極的,只是與非四大審計師向四大審計師的轉變相比還是較小。這發現表明,大部分四大審計師的異常審計費用由成本構成,四大和非四大審計師都是一樣的。在額外的測試中,我們使用OLS估計技術計算異常審計費用獲得類似的結果,表明我們的推論有力地避免了各種規范錯誤,包括變量遺漏偏差。

二、異常審計費用持久性的分析

(一)解釋異常審計費用

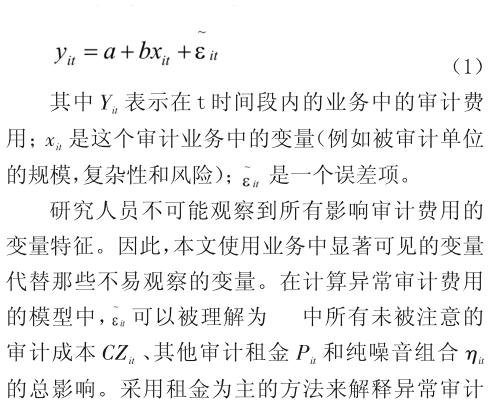

異常審計費用通常是指實際審計費用和運用Simunic(1980)審計費用模型計算的預計審計費用之間的差值,模型的公式如下:

本文的目的是通過調查以下問題解決這幾種對于異常審計費用模糊不清的解釋:異常審計費用主要是未被注意的審計成本還是審計租金,或者是兩者的混合體?

(二)確定異常審計費用的實質性信息內容

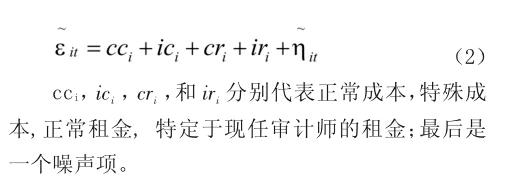

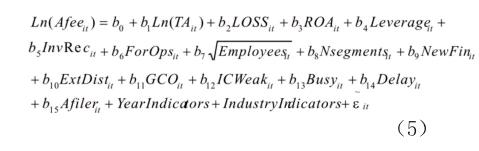

正如前面提到的,公式(1)反映了異常審計費用中未被注意的審計成本(包括正常的風險溢價)、審計師租金和噪音的總和。此外,成本和租金中都可以包含持久性因素,這對于所有審計人員,或者是現任審計師來說都是正常的。因此,公式(1)可以改成如下:

1.定義異常審計費用的組成部分

將未被注意的審計成本和審計師租金各分為兩類(正常的和特殊的)有助于研究者認清這兩種方法的實質組成部分。因此,我們依次討論這四個部分。

正常成本(cci)。該成本有以下三個特點:(1)預計將包括在費用中,(2)不論審計師如何改變,都由現任審計師承擔,(3)難以被研究者發覺。許多例子表明成本與審計師預期的訴訟、監管和聲譽成本,還與被審單位的破產風險相關。這些成本都是審計人員和被審單位心知肚明的,但研究人員可能不會知道。

特殊成本(ic)。該成本是由于特定的審計師和被審計單位關系而存在的,一旦審計師變更將不會存續。例如,受審核方可能獲得一項新的業務或成立一個新的有限責任公司,因此可能涉及到特殊的會計處理,現任審計師可能會被迫使用外部專家以至于需要更高的成本。另一方面,新的審計可能擁有必要的內部專業知識,提供低廉的服務。在前任審計師的特殊成本中會有前任審計師的額外成本,但不會包含現任審計師的成本。

正常租金(cr)。審計師變更包括審計師啟用和被審單位轉換成本(尋找成本,對于轉變審計師的市場不良反應成本,機會成本,受審核方人員適應新審計師的成本)。這些問題會成為審計師和被審計單位的阻礙,并影響隨之而來的審計師的收費議價能力,使現任審計師收取超過正常成本的費用。這種阻礙是正常租金的來源,正如大多數先前研究所討論的,在競爭激烈的審計市場,啟用新的審計師預計會花費更少的資金。

特殊租金(ir)。類似于特殊的成本,這些租金歸于前任但不是繼任審計師,通常由于兩任審計師之間市場力量的不同。例如,在從四大的審計師轉變成非四大的審計師時,通常假設繼任者沒有相匹敵的市場力量因而會需求低一些的租金。在這樣的轉變中,四大的前任可以收取任何租金,但非四大的繼任者將無法獲得前任的特殊租金。

值得注意的是,在這種結構中,成本和租金是否屬于正常的或特殊的取決于前任審計師和繼任者的身份是否轉變。例如,在從一個四大審計師轉換到另一個四大審計師,很多的未被注意審計成本和租金的大小將不會因為審計師的改變而改變。相比之下,從一個四大審計師轉變成一個非四大審計師,一些前任四大審計的成本和租金將不會被非四大審計人員所繼承,因為四大審計師通常比非四大的同行擁有更高的成本和租金。因此,在實證分析中,本文假定四大審計之間的改變擁有類似的成本結構,能夠獲得類似的租金水平,以此作為本文推斷的依據。

2.異常審計費用中成本和租金的區分

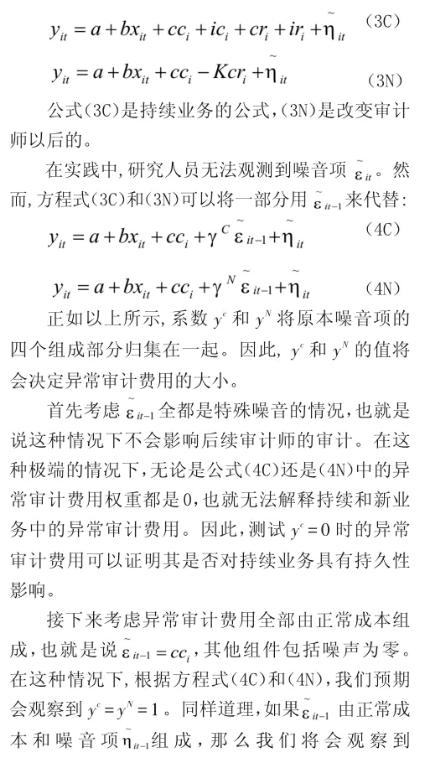

在持續審計業務中,如果其他條件不變,異常費用的前四項組成部分將繼續由不同時期的審計費用所決定,并應該保持穩定,直到最后一個期間反應噪音的情況,噪音不會對影響未來的審計費用。因此,在持續業務中,異常的費用與正常的費用的正比例關系接近1,因此可以看出這使得異常費用主要是噪音引起的。

然而,在審計師轉變時,問題可能會完全不同。根據公式,第一項預計會影響繼任者的審計成本,這對于前任審計師和繼任審計師來說都是正常的,因此其審計費用是穩定的。第二和第四項,這是特定于前任審計師的費用,就像最后一項(噪音),不影響繼任者的審計費用。第三項,他反映了新的審計師同樣希望在未來的時期獲得的租金,但是繼任者對待租金可能與前任大為不同。既然新的審計師希望獲等同于cr的租金年金流,理論上,審計人員之間的競爭會使得繼任者向被審核方提供一定的現值折扣,因此來獲得這筆業務。因此,在給新的業務定價時,繼任者審計師對于前任異常審計費用各項的權重將變為:第一項為1,第二和第四項為0,第三項是一個現值系數-K。

按照上述邏輯,預期的持續和新業務的費用方程如下:

三、方法和數據

(一)計算異常審計費用

我們通過以下模型計算現任審計師變更時的異常審計費用:

Ln(AFee):會計年度中向外聘審計師支付的審計費用的自然對數。

Ln(TA):被審計單位總資產的自然對數。

LOSS:當被審計公司出現不利的凈收益時,其值為1,否則其值為0。

ROA:被審單位資產回報率,保留兩位小數。

Leverage:總資產與總負債的比率,保留兩位小數。

InvRec:被審計單位存貨與應收賬款的和除以被審計單位總資產。

ForRec:當被審計單位報告外幣報表折算調整時為1,否則為0。

Employess:被審計單位員工數量的平方根。

Nsegments:業務分部的數量。

NewFin:當新發行的股票和債券超過50 000美元時為1,否則為0。

ExtDist:當非常項目或停止運營的項目超過10 000美元時為1,否則為0。

GCO:當審計意見中包括持續經營資格時為1,否則為0。

ICWeak:當審計報告內部控制較弱時為1,否則為0。

Busy:當企業會計年度在12月結束時為1,否則為0。

Delay:被審計單位會計年度結束日期與出具審計意見的日期之間相差的天數。

Afiler:當被審計單位在會計年度結束日的所有者權益市場價值超過7 500萬時為1,否則為0。

如前所述,模型計算的異常審計費用是研究人員無法觀察到的各種影響審計費用的因素的結合,也就是說費用決定因素排除了公式(2)和估計誤差(噪音)。然而這些因素中大多可能會(a)與觀察到的費用決定因素有關(b)隨時間變化緩慢,這就表明我們需要一個費用模型的估計組,大多數先前的研究通過模型(2)的OLS估計獲取異常審計費用。為了保證與之前研究的可比性,我們的主要推論基于采用OLS測試異常審計費用。然而,為了測試的穩健性,我們考慮遺漏和觀察到的費用決定因素之間的相關性,通過有固定影響的模型(2)估計組獲得異常審計費用。

(二)測試維護審計市場競爭力的假設

為了調查新被審計單位在市場中的競爭力,我們首先估計,分別為四大和非四大被審計單位,該模型:

New:當審計師平級改變(即四大變為四大,或非四大變為非四大)時為1,否則為0。

(三)測試異常審計費用的持久性

為了闡明我們感興趣的關鍵問題,我們需要知道前一年度的異常審計費用在多大程度上會影響持續和新項目的審計費用,我們估計的模型為:

本文把其分為“四大”和非四大持續和新被審計單位,并用OLS估計這個模型(包括年后和行業指標)。

(四)數據分析

本文樣本數據源自在Comp stat與Audit Analytics數據庫中上市公司所有財務報表的審計業務數據,有以下兩個限制條件:

1.是美國政府指定的企業

2.擁有除了4 400-4 999或6 000–6 999之外的基本SIC代碼。

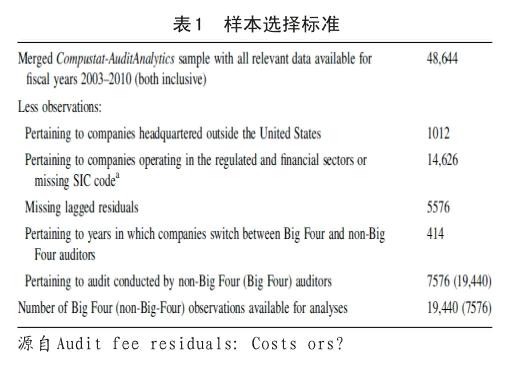

限制2:不包括金融企業(4 400–4 999)和受(政府)管轄行業(6000–6999),因為他們的審計生產函數不同于工業企業。為了消除在四大和非四大審計師對審計函數的影響,我們將方程(2)和(3)分為四大和非四大被審計單位。表1表明了這個研究由于數據限制而出現的樣本誤差。

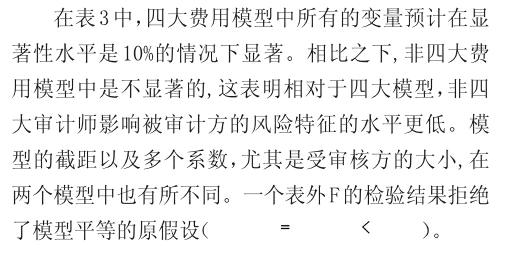

表2中A和B兩組數據描述了統計的四大和非四大被審計單位。首先,A與B組數據的比較顯示,四大被審計單位,平均而言,比非四大被審計單位更大。其次,數據表明四大被審計單位的審計費用大約是179.7萬美元(AFee),總資產大約是43.12億美元(TA);而非四大被審計單位的審計費用大約是23.6萬美元(AFee),總資產大約是1.68億美元(TA)。四大被審單位財務狀況也優于非四大被審計單位:有31%的四大被審計單位報告損失,四大被審計單位的平均ROA為0.01,而非四大被審計單位與之相比是57%和-0.64。第三,四大被審計單位比非四大被審計單位出現財務困境的可能性更低。第四,四大審計師比非四大審計師更可能發布關于內部控制的不利意見。這種差異使四大被審計單位更可能在內部控制審計中遵從薩班斯-奧克斯利法案。

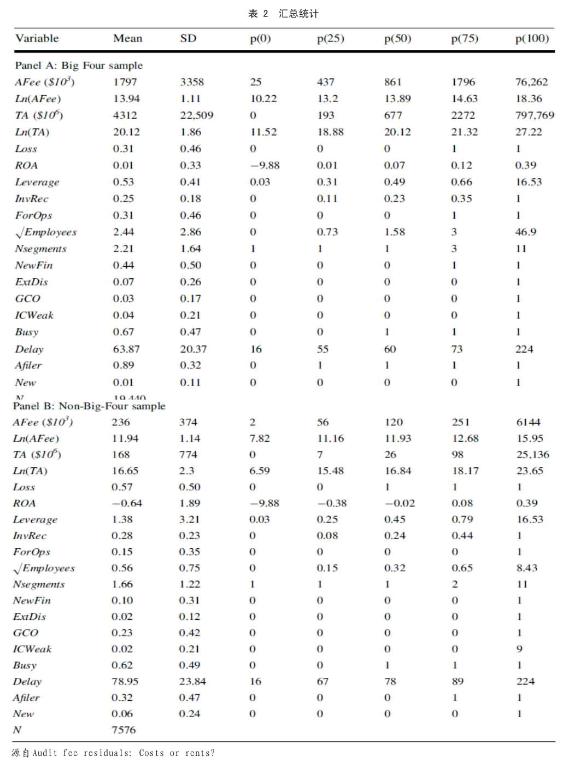

表3用實例說明通過公式(2)估計計算2012年的異常審計費用。回想一下,我們以2001年為第一年數據,采用滾動窗口估計。因此,在2012年估計異常審計費用時,我們可以使用2001~2011年間的一切可用的觀測數據。我們使用類似的過程來計算和分析每年的異常審計費用。

之前各種估計模型的結果,可以有效地看出通過估計程序計算的異常審計費用是高度序列相關的(異常審計費用序列的一階自相關費用函數在四大被審計方樣本中約為0.77和在非四大被審計方樣本中約為0.82)。這一新發現為異常審計費用中包含一個重要非噪音組件提供了有力的初步證據。我們的研究的目的是闡明這個非噪音組件是由未被注意的審計成本還是審計租金組成。

四、結果分析

(一)在新被審核方市場上的競爭力

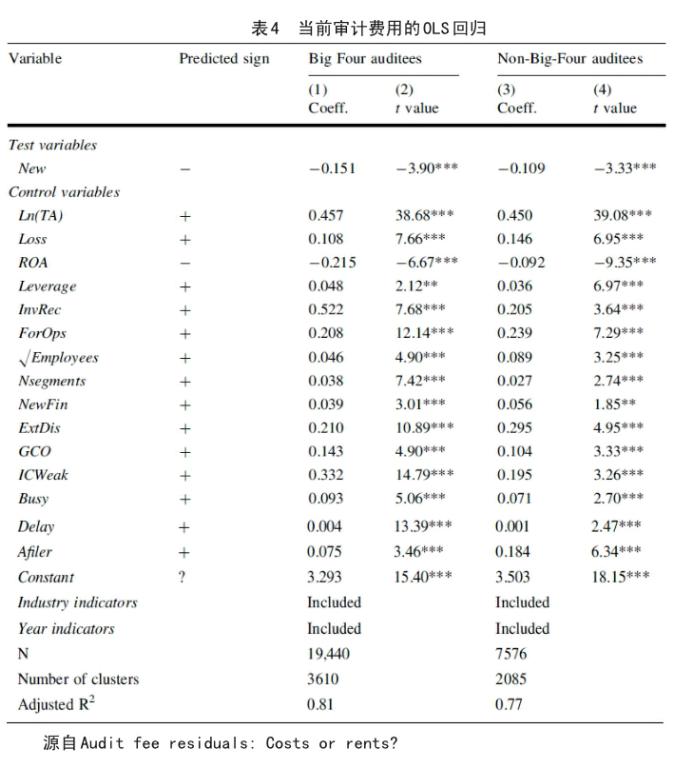

表4匯集了2003~2012年期間的四大與非四大被審計單位OLS估計模型結果。解釋重復觀測同一被審單位,報告基于被審計單位標準誤差的重要性水平。

在四大被審計單位樣本中,所有的控制變量在10%顯著性水平下顯著,模型的R2相當高(約0.81)。這兩列結果報告的關鍵特性是,相對于持續的被審計單位支付的費用,四大審計師向新被審計單位提供大幅折扣。New的系數是消極且顯著的(-0.151,P<0.01),表明新四大審計師提供了一個第一年費用約14% [100×(1-e-0.151)]的折扣。而非四大審計師的卻非常相近。最顯著的區別在于,非四大審計師提供他們的新被審計單位小得多的費用折扣:平均初始費用折扣只有10%[100×(1-e-0.109)]。總的來說,表4中的結果與之前在文獻中發現并指出的是一致的,四大審計師在新被審計單位市場上更具有競爭力。

(二)確定異常審計費用的組成

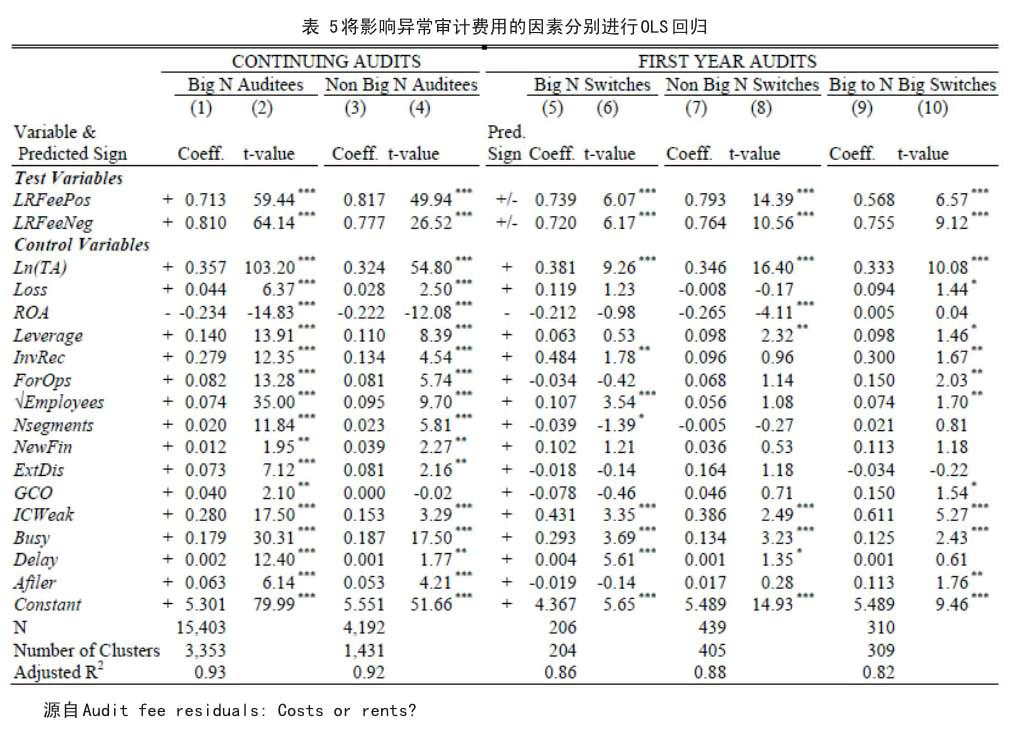

表5根據公式(4),將結果分為:四大持續業務(列1和2),非四大持續業務(列3和4),四大之間的轉變(列5和6),非四大之間的轉變(列7和8)和從四大向非四大審計師轉換(列9和10)。列1和2,列5和6與列9和10對應于前面描述的三個基本測試。表5的其余列提供針對上文的額外解釋結果。

表5的列1和2是第一個測試,即持續四大審計業務中的異常審計費用。LFReeNeg和LRFeePos的系數都是積極且顯著的(0.678和0.849,且P< 0.01)。在今年支付高于(低于)平均費用的持續四大被審計單位在明年可能也會支付高于(低于)平均費用的審計費用。列3和4檢驗了非四大持續業務中異常審計費用的持續性:非四大被審計單位LRFeePos和LFReeNeg的系數也都是積極的(0.800和0.777,P<0.01)。總的來說,這四列有力的證明,四大和非四大的繼續業務中異常審計費用很大程度上是審計業務本身特殊性的影響而不是噪聲因素。

表5的列5和6測試了四大審計師之間的轉變。LRFeePos和LRFeeNeg的系數都是積極和顯著的(0.668和0.809,P<0.01)。這些系數與列1的數據十分相似,表明在持續的四大審計業務中,異常審計費用與未被注意的審計成本有著密切的聯系。因為積極的異常審計費用很可能包含正常租金,但繼任的審計師不太可能為積極的異常審計費用給予折扣,這一事實表明異常審計費用不太可能包含正常租金。而LRFeePos的系數在四大審計內轉變時和列1相比幾乎是相同的,這有力的表明,異常審計費用在持續四大審計業務中的持久性主要由未被注意的審計成本構成。

列7和8測試了非四大審計師之間的轉變。在列7中, LRFeePos的系數(0.574)明顯不同列3中的LRFeePos系數(0.800)[ x2(1)=5.20, p<0.05]。約0.22的差異表明,非四大前任的異常審計費用中包含一些特殊成本或費用,除了非四大繼任者的費用或正常租金,因為這是新的審計師也渴望獲得的。注意,即使全部差異反映為新審計師正常租金以現值系數-5(即設置K=5)折現的現值,前任審計師獲得的正常租金也不可能超過異常審計費用的4%(0.22/5)這個上限。LFReeNeg的系數(0.615)也顯著不同于列3 LRFeeNeg的系數(0.777)[ x2(1)=4.07,p>0.05]。這一發現表明,新非四大審計師比前任非四大審計師的定價低。

表5列9和10測試了四大審計師變為非四大審計師時的異常審計費用。如前所述,這個測試表明繼任審計師收取較低的租金(使得持續性為零),成本的折扣使得繼任者無法享有前任四大審計師的待遇(也將使異常審計費用的持續性為零)。然而,在列9中,LRFeePos和LRFeeNeg的系數都是積極和顯著的(0.590和0.574,p < 0.01)。此外,LRFeePos的系數(0.590)與列1的LRFeePos的系數(0.678)相比并沒有太大的差異[ x2(1)=0.82,p》0.10 ]。這一發現表明,四大會計師的異常審計費用包含大量的審計成本,這對于四大和非四大的審計師來說都是普遍的。相比之下,在列9中LRFeeNeg的系數(0.574)是明顯不同于列1的LRFeeNeg系數(0.849)[ x2(1)=6.04,p<0.05]。約0.28的差異表明,非四大繼任者審計師,平均而言,比前任四大審計定價低,這可能反映了繼任者審計師(相對)成本效率較低。總之,證據表明,四大會計師的異常審計費用主要由未被注意的審計成本構成,含有租金可能性相當小。

五、結論

本文展示了在各種類型的審計業務中,如何分析并證明異常審計費用到底由未被注意的審計成本、審計租金和噪音中哪幾部分組成。實驗表明,在2001~2012年期間的美國上市公司審計業務的全面樣本統計數據中,本文通過表5對異常審計費用影響因素進行統計回歸分析,因為異常審計費用在審計師轉變時的系數都是積極的,所以他應該是持續存在的,不因審計師轉變而大幅變動的。因此,本文得出異常費用主要是由未被注意的審計成本和噪音組成。

本文發現異常審計費用在持續業務中持續存在,同時在平級審計師轉變和四大審計師轉變為非四大審計師時,有三個關鍵的影響:一是考慮到他們主要由未被注意的審計成本組成,異常審計費用可以在持續業務和新業務中有效警示預期費用;二是鑒于其證明了費用模型的有效性,為未來異常審計費用因素的研究提供了一條康莊大道;三是最重要的,我們的證據意味著審計質量措施或財務報告質量之間的負面聯系,異常審計費用是在高風險業務中提供額外審計措施的證據,而不是影響審計獨立性的租金。

本文有以下幾點局限:

·我們分析和解釋的是異常審計費用,租金未包含在其中或費用決定因素的系數超出了我們的研究范圍。

·我們遵循先前的研究,通過新審計業務收費折扣來推斷審計市場的競爭力。

·我們按照之前的文獻界定的審計租金超過正常生產成本時所包括的所有審計師應承擔風險的費用(包括所有訴訟、監管和聲譽帶來潛在的審計不嚴)以及所有生產要素的正常回報率。因此,前任和繼任者都會期望進行不嚴格審核,由此將會在審計師轉變時增加風險承擔成本,而只有租金會以資本化價值折現。

·我們通過檢查異常審計費用在審計師變化時的定價估計異常審計費用的兩個固有的、不可見的組成部分的相對大小,這是十分復雜的,還有待于繼續研究。

·由于本文無法收集中國的大數據,因此權當拋磚引玉,希望有更多人提供數據,進行相關的研究。

主要參考文獻:

[1]葉陳剛,武劍鋒,談兆迪.公司治理結構、審計費用與審計質量——基于中國上市公司的經驗數據分析[A].當代經濟管理,2015(3): 18-25.

[2]唐躍軍.不利意見、審計費用與意見購買[A].復旦大學, 2004.

[3]孫坤,葉芳言.上市公司財務重述與審計費用研究[A].東北財經大學報,2014(4) : 22-27.

[4]高雷,吳茜,張杰.審計費用的影響因素實證研究——基于金融類與非金融類上市公司的比較[A].財經科學, 2012(1): 109-116.

[5]郭穎文.審計任期、異常審計費用和審計意見——來自A股上市公司的經驗證據[A].會計與經濟研究,2014(1) : 62-78.

[6]韓麗榮,高瑜彬,胡瑋佳.異常審計費用對審計質量的影響研究[A].當代經濟研究,2015(1) : 74-80.

[7]段特奇,陸靜,石恒貴.異常審計費用與審計質量的關系研究[A].財經問題研究,2013(7) : 117-122.

[8] Rajib Doogar, Padmakumar Sivadasan, Ira Solo- mon. Audit fee residuals. cost or rent?, Rev Account Stud,2013.

[9] Michael Ettredge , Elizabeth Emeigh Fuerherm , Chan Li. Fee pressure and audit quality. Accounting. Organizations and Society,2014.

[10] Steven F. Cahan and Jerry Sun. The Effect of Audit Experience on Audit Fees and Audit Quality. Journal of Accounting,Auditing & Finance,2015.

[11] Ramgopal Venkataraman, Joseph P. Weber and Michael Willenborg. Litigation Risk, Audit Quality, and Audit Fees: Evidence from Initial Public Offerings. The Accounting Review,2008.

[12]DechunWangandJianZhou.TheImpactof PCAOB Auditing Standard No. 5 on Audit Fees and Audit Quality. Accounting Horizons,2012.

[13] Views of Surveyed Large Public Companies on AuditFees,Quality,Independence,andChoice. United States General Accounting Office, 2003.

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

河南電力(2021年5期)2021-05-29 02:10:00

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

汽車工程學報(2017年2期)2017-07-05 08:13:02

領導決策信息(2017年10期)2017-05-17 04:49:02