銀行持股、盈利能力與公司價值實證研究

2017-01-09 16:39:45袁圓陳翠婷李志軍

國際商務財會 2016年11期

袁圓+陳翠婷+李志軍

【摘要】文章以2010~2015年滬深A股上市公司為研究對象,采用多元線性回歸分析的方法研究,雖然上市公司的盈利能力與公司價值存在著正相關的關系,但相關性并不顯著;銀行持股后,可明顯改善公司的盈利能力,有效增強盈利能力與公司價值之間正相關關系的顯著性。上市公司應從強化公司內部治理結構和優化公司股權結構兩方面著手,完善公司治理機制,增強盈利能力與公司價值之間的顯著性,以促進企業長遠和健康發展,改變“一股獨大”、內部人控制等局面,提升企業的經營管理效率,保護股東、債權人等投資者的利益。

【關鍵詞】銀行持股盈利能力公司價值

【中圖分類號】F83F275

目前,由于管理者當局存在的盈余管理行為,導致了公司價值未能反映其真實盈利能力現象的出現。在滬深A股的許多上市公司中,不少盈利能力不強的上市公司,公司價值卻很高,許多盈利能力很強的上市公司,公司價值卻被嚴重低估,這嚴重影響了投資者利益。如何提高盈利能力與公司價值的相關性,保護投資者的利益,成了大家關注的重點。

一、研究假設及檢驗模型

方婷婷在實證研究盈利能力對股價的影響中發現,上市公司盈利能力和企業股票價格之間沒有顯著關聯性。換言之,上市公司未能在其股價上反映其所披露的盈利能力指標。

相對于其他公司,銀行具備公司股東身份可以對公司治理產生促進效應,在很大程度上是因為銀行具備企業股東身份,能夠有效優化公司治理框架和股權結構,具體而言有如下幾方面體現:其一,企業股東結構將發生改變;其二,企業董事會結構將有所改變;其三,企業資本結構改變進而提升企業資源配置效率。上述幾方面變化將對企業治理機制中的監督與激勵機制造成相應影響,進一步對企業投資者、管理者所存在的信息分布現狀與代理沖突造成影響。從現代企業的實際情況來看,大多數出現治理問題的企業都是因為信息不對稱問題與代理問題。因此,銀行成為企業股東將有效緩解股東與代理人之間的代理問題,進而提升企業治理效果。

當公司股東中有某個商業銀行時,外部投資者將嗅到此公司所發出的積極信號進而降低公司外部融資門檻。同時,銀行一方面是企業股東,另一方面又是企業債權人,因此銀行能夠對大股東損害中小股東利益的行為加以積極約束,進而緩解大股東和中小股東之間的利益沖突。由于與企業之間的密切往來關系而獲得其內部信息,能夠降低交易與監督成本,積極約束股東與管理者之間的代理問題,同時加強與銀行之間的來往將能夠獲得更多的借款優勢,有助于企業發展和提高企業自身價值,同時減輕企業股東和企業債權人的利益沖突程度。總而言之,銀行持股是完善法人治理結構的重要方法,同時也是企業建立與改進其內部治理機制的一大機遇。綜上所述,本文做出如下假設:

假設H:盈利能力與公司價值正相關,但不顯著;

假設Ha:銀行進入子樣本中,盈利能力與公司價值顯著正相關;

假設Hb:銀行退出子樣本中,盈利能力與公司價值正相關,但不顯著。

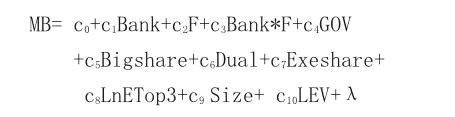

為檢驗上述假設,建立如下模型:

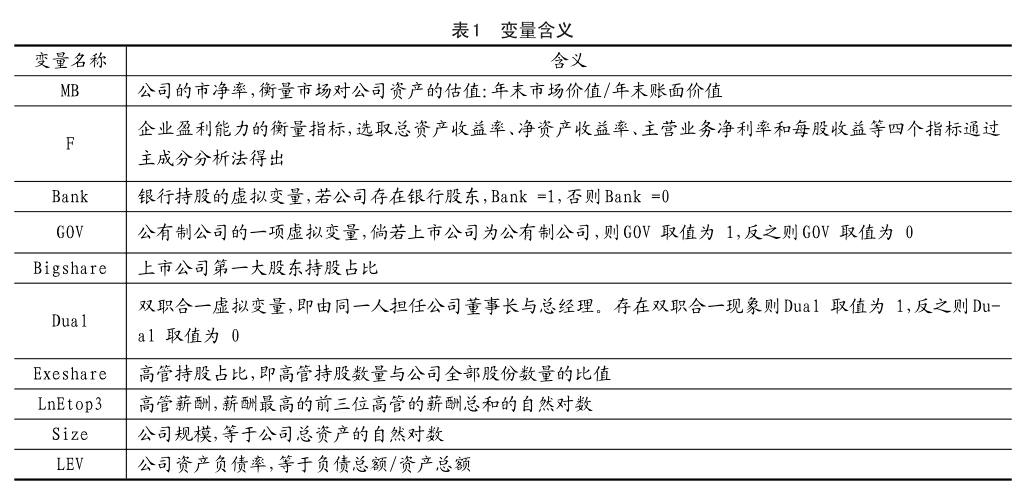

其中:ci(i =0,1,2,……,10)是模型回歸系數;λ表示隨機誤差,具體的含義如表1。

模型中的系數c1表示銀行持股公司與非銀行持股公司之間公司價值的差異,如果c1顯著為正,則表明銀行持股公司的公司價值高于非銀行持股公司;系數c2表示公司的盈利能力和公司價值之間的關聯性,倘若兩者之間具有顯著的正向關聯性,就說明公司盈利能力越強,則其將具有更高的公司價值;系數c3代表的是相較之于無銀行擔任股東的企業而言,有銀行擔任股東的企業盈利能力與其企業價值之間的關聯性。

本文以滬深兩市A股上市公司從2010~2015年共6年的數據作為初始研究樣本,同時對其進行了如下數據處理:

(1)剔除了保險、金融類的上市公司,由于金融和保險這兩個行業與一般的上市企業在會計制度和財務特征方面不相同,為了方便研究,去掉這兩個行業的樣本公司;

(2)剔除數據缺失或者難以從公司年度報告中獲取數據的樣本公司;

(3)剔除數據異常的樣本公司;

(4)剔除ST公司和*ST公司;

(5)同一企業在不同的地方上市會由于制度不一樣而間接影響實證分析,為了提高實證結果的有效性,去掉發行A股的同時也發行B股、H股的樣本公司;

(6)在企業剛剛上市時期其業績可能存在不穩定情況,同時其運行機制并未完善,因此在選取樣本公司時僅選取上市時間大于4年的公司。

對初始樣本進行數據處理后,最后共獲得7 794個有效樣本公司。

基于企業存在內生性問題,例如銀行持股和公司價值所具備的關聯性并非銀行持股會影響公司價值,而是其自身特質因素就已經涵蓋了公司價值差異性,因此筆者又用兩個子樣本公司的數據來檢驗所得結果的穩健性:其一,“銀行股東進入子樣本”,即倘若在一開始時企業并無銀行作為股東,而是在后期才進入公司成為股東;其二,“銀行股東退出子樣本”,即在數據統計開始時有銀行擔任公司股東,而其后銀行不再擔任公司股東。加入上述兩個子樣本能夠對企業自身特質因素造成企業盈利能力變化的內生性問題加以有效控制檢驗,進而確保本文所得結果具有穩健性。

銀行股東數據源于巨潮資訊網,由筆者手工收集。同時,本文采取隨機抽樣方法,選取10%的樣本比對其在上交所、深交所的年度報告。其余研究變量數據均源自CSMAR數據庫或者以此為基礎數據計算而得。對于缺少部分數據的樣本公司而言,由筆者從巨潮資訊網所公布數據進行手工補齊。本文所運用的數據處理軟件主要為Excel 2007與SPSS20.0。

二、描述性統計

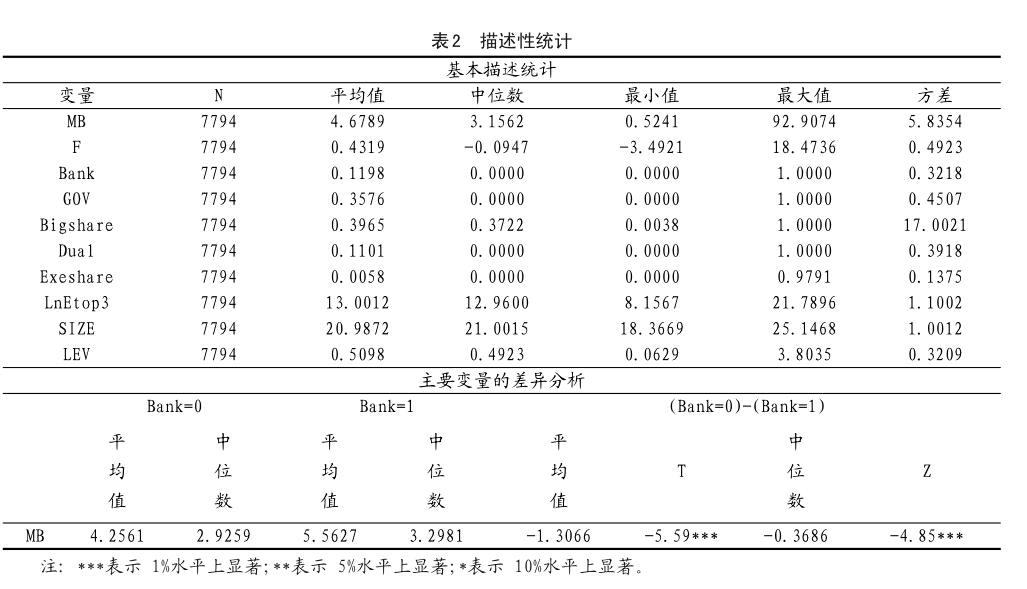

表2顯示了7 794個樣本公司的描述性統計,樣本公司之間的差異可從表中清楚看到,下面從基本統計分析和主要變量的差異分析兩個方面進行說明:

(一)基本描述統計分析

1.公司價值(MB)的平均值為4.6789,而MB的中位數則是3.1562。最大最小值分別為92.9074和0.5241,這表明部分企業市場價值遠比其賬面價值低,同時市場過分高估了部分企業的賬面價值。換言之,在對企業價值進行評估時,市場所做出的評估存在顯著差異性。

2.盈利能力(F)的平均值為0.4319,中位數則為-0.0947;最小值是-3.4921,最大值是18.4736,盈利能力有強有弱。

3.銀行持股(Bank)的最大值為1.0000,最小值為0.0000,說明在樣本公司中有些存在銀行持股現象,有些企業沒有銀行持股現象;平均值0.1198,即在樣本企業中有11.98%的公司存在銀行股東,這說明由金融機構擔任上市公司股東的情況較為少見,絕大部分公司并沒有銀行或者其他金融機構擔任股東。

4.國有公司(GOV)的平均值是0.3576,即滬深兩市的A股企業35.76%屬于公有制企業,這一情況符合我國實際市場情況,是國企改制三十多年來取得可喜的成績。

5.第一大股東持股比例(Bigshare)均值為0.3965。也就是說,平均而言上市公司第一大股東持股比例約為39.65%,這表明我國企業具有較高的股權集中度。就Bigshare而言,最小值是0.0038,最大值則為1,這說明我國企業股權結構較為分散,部分企業僅有單一股東,而部分企業則有數十甚至上百位股東,股權結構差異極為明顯。

6.兩職合一(Dual)均值為0.1101,即董事長和總經理兩職合一的公司占比不到12%,說明88%以上的上市公司已經實現了兩職分離。

7.高管持股比例(Exeshare)均值為0.0058,這說明企業高管持股比例處于較低水平;最低持股比例為0,而最高持股比例則為0.7208,這說明部分企業高管沒有持有企業股份,而部分公司高管則擁有企業大部分股權。就高管持股比例而言,不同企業之間有著非常顯著的差異性。

(二)主要變量的差異比較

在無銀行擔任股東的企業中,公司價值(MB)的平均值為4.2561,中位數則為2.9259。而在有銀行擔任股東的企業中,公司價值的平均值為5.5627,中位數為3.2981,兩者的差異在均值和中位數檢驗時均于1%水平呈現顯著性。這表明相較于非銀行持股企業而言,銀行持股企業有著相對更高的市場估值。

三、變量之間的相關性

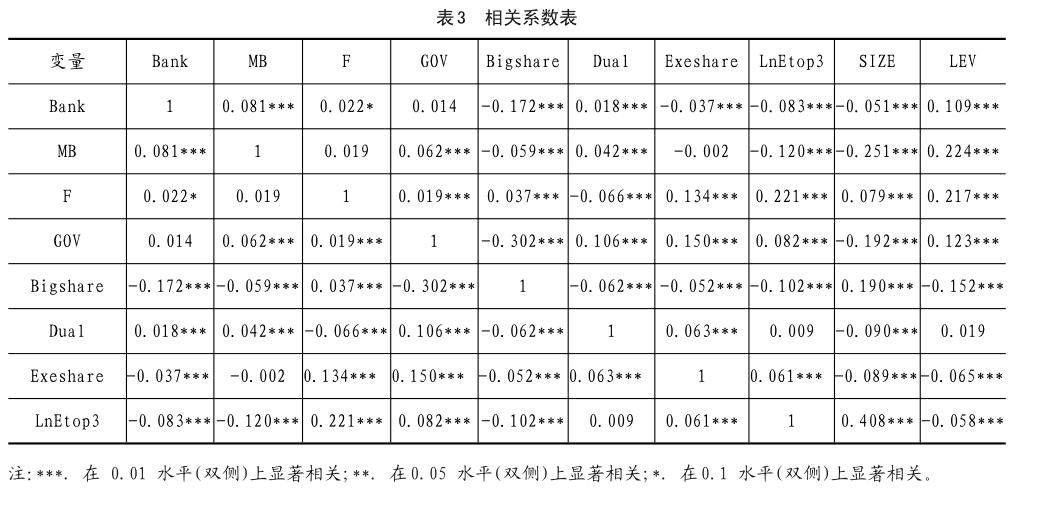

銀行持股、盈利能力和公司價值等的相關系數表如表3。

(一)銀行持股與公司價值

銀行持股(Bank)與公司價值(MB)的相關系數為0.081,并于1%顯著性水平通過檢驗,銀行持股(Bank)與公司價值(MB)之間有著顯著的正向關聯性,表明銀行持股公司的市場估值較高;與公司盈利能力(F)的相關系數為0.022,并在10%的顯著性水平上通過了顯著性檢驗,這說明當商業銀行持有企業一定數額股份時,商業銀行即兼具企業債權人身份和企業股東身份,這將在一定程度上有助于企業盈利能力的提升;與第一大股東持股比例(Bigshare)、高管持股比例(Exeshare)、高管薪酬(LnE- top3)、公司規模(SIZE)等顯著負相關,表明銀行持股公司的大股東持股比例較低、高管持股比例比較低、高管薪酬水平比較低、規模也比較小;與兩職合一(Dual)和資產負債率(LEV)顯著正相關,說明銀行持股公司的高管與總經理兩職合一的比例比較高、財務杠桿也比較大。

(二)公司價值與盈利能力

公司價值(MB)與盈利能力(F)的相關系數為0.019,是正相關的關系,但是沒有經過顯著性的檢驗,由于過度的盈余管理致使會計信息失真,進而弱化了公司盈利能力與公司價值之間的對應關系。

(三)公司價值與高管薪酬

公司價值(MB)與高管薪酬(LnETop3)、企業規模(SIZE)等顯著負相關,表明高管薪酬越高、企業規模越大,公司價值會降低;與高管持股比例(Exeshare)負相關,但并沒有通過顯著性檢驗;與兩職合一(Dual)顯著正相關,兩職分離并不利于公司價值的提高。

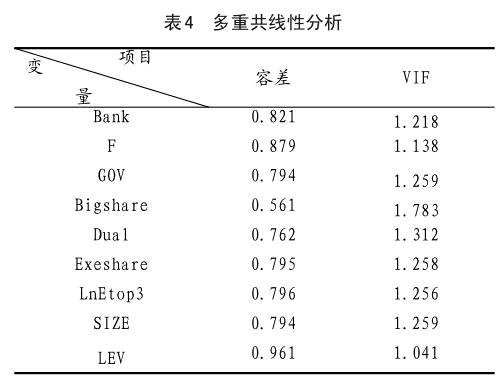

四、變量多重共線性分析

表4為各變量共線性分析結果。由表可知,VIF值均不大于2,處于不存在多重共線性的范疇,因此我們認為各個變量之間沒有多重共線性的影響,因此可斷定所采用的各變量沒有明顯的多重共線性,能夠對這些變量進行回歸分析,同時所得的變量回歸分析結果具有較高的準確性。

五、回歸結果

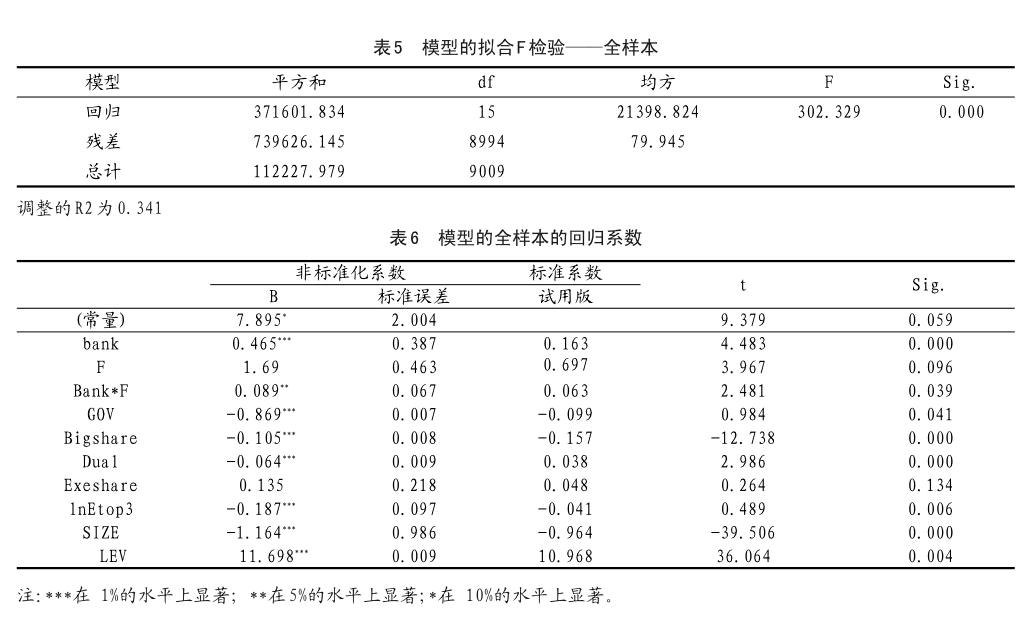

(一)全樣本

以滬深兩市A股上市公司自2010~2015年共6年取得的7 794個樣本數據為全樣本,根據模型對全樣本進行回歸分析,其結果如表5和表6。從表6中我們可以看出,除了高管持股比例(Exeshare)一個變量以外,模型一中其他變量的回歸系數顯著性均較高,具體分析如下:

1.盈利能力(F)的回歸系數為正,表明盈利能力越高的公司,其市場估值也越高,這與張雷(2014)等學者的研究結論一致,公司盈利能力與公司股價正相關;但未通過顯著性的檢驗,說明盈利能力與公司價值的對應關系在弱化。

2.銀行持股(Bank)的回歸系數在1%水平上顯著為正,這表明相較于非銀行持股企業而言,銀行持股企業有著相對更高的市場估值。相較于非銀行持股企業來說,銀行持股企業因為有著銀行作為企業股東,外部投資者將得到企業的積極信號:由于與企業之間的密切往來關系而獲得其內部信息,能夠降低交易與監督成本,同時加強與銀行之間的來往將能夠獲得更多的借款優勢,有助于企業發展和提高企業自身價值,也可以減輕股東與債權人之間的利益分歧,完善公司治理,進而有助于提升公司價值。

3.Bank*F的回歸系數為0.089,同時在5%顯著性水平通過顯著性檢驗。這說明相較于非銀行持股企業,銀行持股企業盈利能力會在更大程度上影響市場對其價值的評估。銀行作為股東和債權人的結合體,有足夠的動機和能力去監督公司的高管,有效抑制盈余管理,使得公司的盈利能力水平更加能夠反映企業的實際,增強盈利能力與公司價值的對應關系。

4.第一大股東持股比例(Bigshare)的回歸系數為-0.105,并在1%的顯著性水平通過了顯著性的檢驗,說明股權過度集中并不利于公司價值的提升。兩職合一(Dual)的回歸系數為-0.064,并在1%的顯著性水平上通過了檢驗,說明總經理和董事長二者合二為一也不利于公司價值的提升。其他回歸系數可見表6。

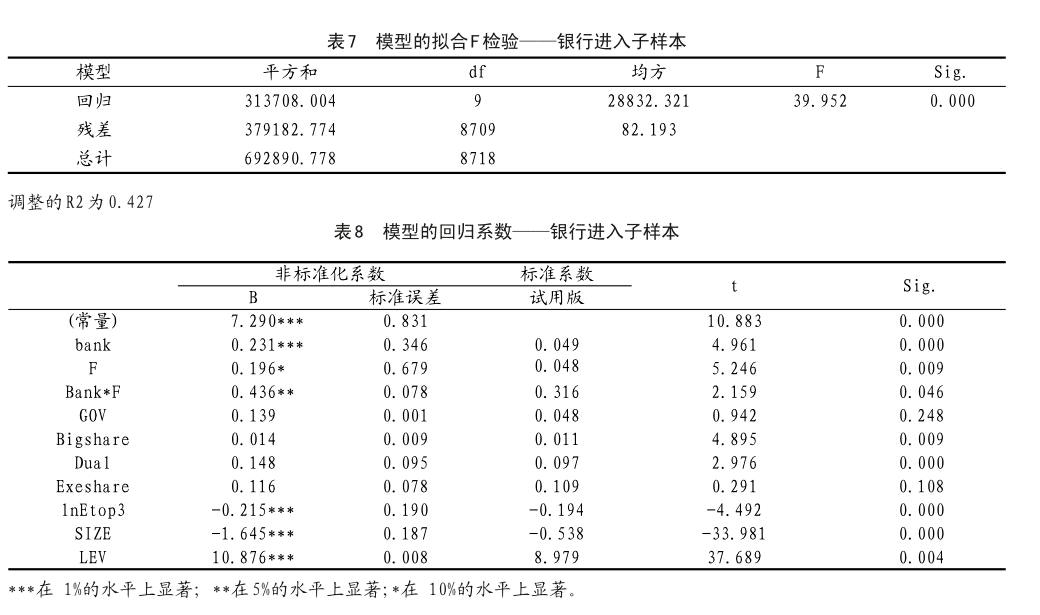

(二)銀行進入子樣本

表7和8為銀行成為企業股東后其市場價值的回歸結果。

1.盈利能力(F)的回歸系數為0.196,并在10%的顯著性水平上通過了顯著性的檢驗,表明盈利能力越高的公司,市場估值越高,平均高出19.6%。

2.銀行持股(Bank)回歸系數的值是0.231,同時在1%水平時通過顯著性檢驗,這說明銀行持股后公司的市場估值要高于銀行持股前。

3.Bank* F的回歸系數為0.436,并在5%顯著性水平上通過了顯著性檢驗,這說明相較于銀行成為企業股東之前而言,銀行成為企業股東后,企業盈利能力會在更大程度上影響企業的市場估值。

(三)銀行退出子樣本

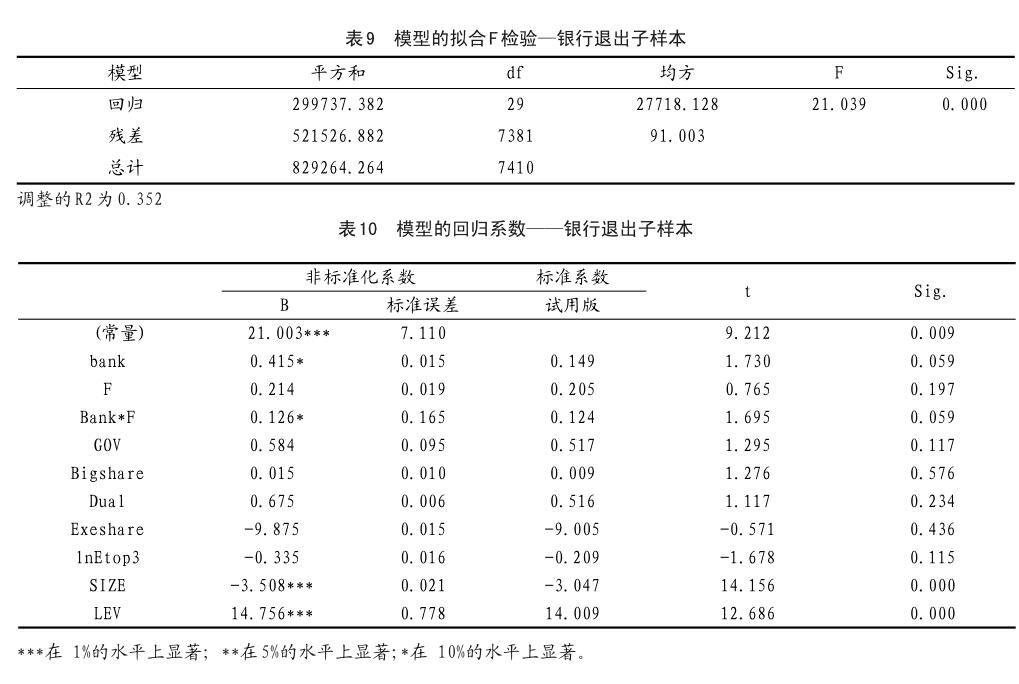

銀行股東退出樣本企業后公司的市場價值回歸結果如表9和10。

1.盈利能力(F)的回歸系數為0.214,但是并不顯著。

2.銀行持股(Bank)的回歸系數在10%的水平上顯著為正,這說明銀行不再擔任企業股東后,企業市場估值將受到影響,低于之前的市場估值。

3.Bank*F的回歸系數為0.126,并在10%顯著性水平上通過了顯著性檢驗,這說明相較于銀行不再擔任企業股東來說,在銀行仍舊擔任企業股東時其盈利能力將在更大程度上影響企業的市場估值。

六、穩健性檢驗

為了進一步檢驗本文研究結論的穩健性,本文作了一下的檢驗:

1.銀行持股的定義進一步縮小,主要是考慮到如果銀行沒有員工在企業擔任高管,銀行和以往一樣很難獲取更多的信息,很難發揮其對公司治理的影響,因而新的定義里面包含有銀行有員工在企業擔任高管。通過查閱銀行持股公司的年報,重新查找公司高管中有無銀行員工,重新確定銀行持股的數據,重復前面的實證操作,銀行持股回歸結果與前面的結果基本一致。

2.對衡量企業價值有關指標加以年度/行業中位數調整,也就是根據年度、行業減去行業中位數。

重復實證過程,得到的研究結果和前文基本一致。

七、研究結論及啟示

本文研究了銀行持股對盈利能力與公司價值對應關系的影響,研究發現盈利能力與公司價值之間的正相關關系不顯著,而銀行持股有助于增強公司盈利能力對公司價值正相關關系的顯著性。依賴于銀行股東對公司高管的監督、指導,以銀行持股為代表的股權多樣化有利于降低信息不對稱的程度,完善公司內部治理結構,提高公司的盈利能力,有效地抑制高管進行過度的盈余管理,從而使得公司的市場價值能夠較有效的反映公司的盈利能力,增強了盈利能力對公司價值的正向關系,有利于證券市場的健康有序發展。

本文研究具有以下政策啟示作用:(1)完善公司內部治理結構,規范管理者的經營管理行為,加強對管理層的約束和監督,規制所有權與經營權分離產生的股東與管理層的委托代理關系,防范管理層的盈余管理行為,確保會計信息的完整和可靠,提高經營管理水平和企業盈利能力,增強盈利能力對公司價值提升的正相關作用。(2)優化公司股權結構,引進以銀行為代表的多元化的股東,主動接受金融機構良好的監督和監控,并借鑒商業銀行完善的監管制度進一步完善自身的內部控制,充分發揮公司股東會在內部監督體系中的作用,增強企業的透明度,改變“一股獨大”、內部人控制等局面,提高公司的經營管理效率。

主要參考文獻:

[1] Scott W R.Financial accounting theory[M].Upper SaddleRiver,NJ:Prentice hall, 1997: 295.

[2] Teoh S H,WelchI,Wong T J.Earnings management and the post-issue performance of seasoned equity offerings[J].JournalofFinancialconomics,1998a, 50:63-99.

[3] Teoh S H,WelchI,Wong T J.Earnings management and the long-run performance of initial public offerings[J].Journal of Financial,1998b,53:1935-1974.

[4] PortaR,Lopez- De- SilanesF,ShleiferA,etal.Investor Protection and Corporate Valuation [J].Journal of Finance,2002,57(3):1147-1170.

[5] Ashbaugh- SkaifeH,Collins D W,Kinney W R,etal. The Effect of SOX Internal Control Deficiencies and Their Remediation on Accrual Quality [J].Accounting Review, 2011,83(1): 217-250.

[6] Beneish M D,Billings M B,Hodder L D.Internal Control Weaknesses and Information Uncertainty[J]. Accounting Review,2007,83(3):665-703.

[7]張琴.我國上市公司盈余管理研究[D].對外經濟貿易大學,2006.

[8]包世澤.考慮委托代理沖突的公司治理與盈余管理研究[D].大連理工大學,2008.

[9]王璞,淳偉德.抑制代理成本提升公司價值了嗎?——來自滬、深兩市非金融類A股上市公司的經驗證據[J].成都理工大學學報(社會科學版),2011,19(2):15-25.

[10]李英.淺談盈余管理的手段和治理措施[J].經營管理者,2012(7):92-92.

[11]徐珣,尚秋謹,李鵬.大股東交易與盈余管理關系研究——基于中國上市公司的經驗證據[J].國際商務財會,2013(11):18-24.

[12]馬金華.我國上市公司委托代理問題研究[J].現代商貿工業,2014,26(9):154-155.

[13]隋玉明.上市公司“偽市值管理”治理對策[J].企業研究,2016(10):61-63.

[14]方婷婷.上市公司盈利對股價的反映研究[J].金融經濟:理論版,2013(1):137-139.

[15] Diamond D W.Financial Intermediation and Delegated Monitoring[J].The Review of Economic Studies, 1984,51(3):393-414.

[16] Fama,EugeneF.Whats different about banks?[J]. Journal of Monetary Econom- ics,1985,15(1):29-29.

[17]StevenA,Sharpe.AsymmetricInformation,Bank Lending and Implicit Contracts:A Stylized Model of Customer Relationships[J].The Journal of Finance, 1990,45(4):1069-1087.

[18]DiamondDW.MonitoringandReputation:The Choice between Bank Loans and Directly Placed Debt[J].GeneralInformation,1991,99(4):689-721.

[19]RAJAN,RaghuramG.InsidersandOutsiders:The Choice Between Informed and Arms- Length Debt[J]. Journal of Finance,1992,47(4):1367-400.

[20]HoshiT,KashyapA,ScharfsteinD.Corporatestructure,liquidity,andinvestment:evidencefromJapanese industrial groups[J].Quarterly Journal of Economics,1991,106(1):33-60.

[21]青木昌彥,張春霖.對內部人控制的控制:轉軌經濟中公司治理的若干問題[J].改革,1994(06):11-24.

[22]青木昌彥,銀溫泉.關于中國公司治理改革的幾點思考[J].經濟社會體制比較,1994(06):32-34.

[23] Kang J K,ShivdasaniA.Corporate restructuring during performance declines in Japan[J].Journal of Financial Economics,1997,46(1):29-65.

[24]BoehmerE.BusinessGroup,BankControl,andLarge Shareholders:An Analysis of German Takeovers[J].Ssrn Electronic Journal,1999,9(2):117-148.

[25]王方明,秦尊文.略論銀行持股[J].理論月刊,1992(6):34-37.

[26]小水.銀行持股——化解企業虧損的一個好辦法[J].中國經貿導刊,1993(2).

[27]束景明.主辦銀行制與銀行持股[J].安徽大學學報:哲學社會科學版,2000(6):34-36.

[28]周宇.試論美國金融混業體制[J].世界經濟研究,2001(6):67-72.

[29]曾憲巖.銀行持股——解決集團性企業信息不對稱的根本途徑[J].湖北農村金融研究,2002(2):41-42.

[30]蘇秀惠.銀行持股對公司經營績效與企業價值之影響[D].靜宜大學,2004.

[31]羅琦.日本企業的股權特征與現金持有量[J].中大管理研究,2006(2):135-149.

[32]崔學東.交叉持股的變化與日本公司治理改革[J].現代日本經濟,2007(2):43-47.

[33]劉建華.上市公司盈利能力分析[J].魅力中國,2013(31):90-91.

[34]李志軍.債轉股治理效應的問題研究[D].湖南大學, 2013.

[35]李志軍,李明賢.銀行持股、投資效率與公司價值[J].云南財經大學學報, 2012(4):97-104.

[36]廖霞如.銀行持股與公司在職消費的實證研究[D].湖南工業大學,2015.

[37]謝晟,夏敏玲.銀行持股國有企業:國企改革的有效途徑[J].云南社會科學,2015(6).

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

High Technology Letters(2017年3期)2017-09-25 12:53:30

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

中國老區建設(2016年3期)2017-01-15 13:53:21

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04