ERP系統中的銷售退貨流程

2017-01-09 16:24:12謝振華

國際商務財會 2016年11期

謝振華

【摘要】ERP實施中的特殊業務流程是重點也是難點,本文針對特殊業務中的銷售退貨如何結合ERP系統操作流程做出系統研究。

【關健詞】ERP特殊業務流程銷售退貨

【中圖分類號】F270.7/F426.7

一、ERP系統中的特殊流程

企業在實施應用ERP系統的過程中,有很多成功的案例,也有更多的失敗案例。從大量失敗的案例中,我們發現,失敗的一個很重要的原因,就是對系統涉及的特殊業務的流程定義不清楚或定義的不可操作性。

什么是系統內的特殊業務呢?就是指那些業務總量不多,但操作卻較復雜的業務,比如銷售退貨流程、采購退貨流程、BOM修改流程、調價流程、訂單變更、物料結構工藝變更等。這些業務的總量,往往占企業業務總量5%不到,但他們的復雜性和操作難度卻遠高于常規業務的系統操作,占用操作人員大量的時間和精力。特殊業務流程可能對整個系統數據的準確性、操作的流暢性產生非常不利的影響。因此,研究并規范特殊業務的系統操作流程,對于一個企業ERP系統實施是否成功至關重要。

由于特殊業務流程種類較多,本文只對系統實施過程中的銷售退換貨問題做重點研究,尋找最簡單且符合法律規定的方法。希望能為更多的準備實施或正在實施ERP系統的企業提供務實的、可操作的經驗借鑒。

二、特殊流程產生的原因

企業的類型有很多種,各種類型公司對于ERP系統的需求和使用有很大的不同,沒有一個標準的模板適用于所有的公司。所以,本文所論及的觀點,主要適用于涉及進出口的中等規模的生產制造型企業集團,本文闡述所依據的ERP系統為用友NC系統。

在系統實施的過程中,盡管很多企業的前期準備工作比較充分,但是對一些特殊流程的研究還是不全面的,導致在后續實施過程中經常遇到新問題。這主要有四個方面的原因:一是業務本身是復雜的、千變萬化的;二是每家企業的經營模式不盡相同;三是某些業務流程還要考慮各個部門的實際利益;四是對ERP系統本身各個模塊在開始實施時難以做到充分研究。由于上述原因,軟件開發商也難以將這些特殊流程固化下來,而是要企業根據實際情況重新改造。

在這些特殊流程中,銷售退貨由于其業務發生的普遍性、會計處理的特殊性,以及稅務、海關、外匯等政府部門的數據監管要求,退貨流程必須符合公司內外部各部門的工作需要,所以顯得尤為重要。

三、會計準則和稅法對于銷售退貨的操作實務

企業在銷售過程中,由于商品品質等原因,造成一部分商品在銷售之后發生退貨行為。目前在會計準則中,對于銷售退回的處理規定很明確,即依據退庫單和紅字發票做銷售收入的沖減。

對于內銷商品開具紅字發票的規定,實務中可以總結成以下兩個方面:

對于跨月退回的銷售發票,如果未認證,銷售方往往選擇銷方申請開具紅字發票,此時不需要客戶提供拒收證明,銷方自行在開票軟件中開具紅字發票申請單,憑紅字發票申請單在開票系統中開具紅字發票。

對于客戶已認證的發票,無論是否跨月,均需要由客戶先行開具申請單,并到主管稅務局申請開具通知單,以表明客戶已做進項稅轉出,憑紙質通知單,銷售方才能開具紅字發票。

對于外銷商品開具紅字發票的規定,需要先提供申請書、國外公證文件、原出口貨物報關單、核銷或注銷已核外匯證明、《出口商品退運已補稅證明》等文件辦理退貨進口報送手續。貨物進口報關后,依據上述各項文件,開具負數出口發票,辦理補稅手續等。

以上開票的實務操作均能符合會計準則和稅法的要求。但是,在實際開票時,開具紅字發票(特別是客戶已認證的發票)可操作性較差,主要有三個原因:一是多數情況下,采購入庫時往往不是全檢,多數商品發現不合格的時間點是一個月之后的事,此時發票已經被客戶認證抵扣,這也造成了銷售方不能使用銷方申請開具紅字發票,而必須要客戶開具申請單。二是客戶是上帝,發生退貨行為一般是由于產品質量原因或其他由于供應商的原因造成的,開具紅字發票如果要客戶去主管稅務局開證明,客戶往往不是很積極配合。三是對于出口商品,辦理退關手續比較復雜,有時也不經濟。

另外,很多情況下,客戶對于發現的不合格品只要求提供換貨,并不是真正地退貨,此時就更不需要按退貨來操作金稅發票和系統操作了。

鑒于以上原因,企業在實務操作時,可以靈活簡便地操作。本文主要針對客戶要求換貨的退貨,且原批次發貨的金稅發票已認證抵扣的這種情況來進行流程總結。而對于不要求換貨的退貨,要么在未認證的情況下由企業做紅字發票申請單,要么在已認證的情況下由客戶提供主管稅務局審批的紅字發票通知單。此外,也對出口商品的退貨進行流程總結。

四、ERP系統中的銷售退貨的關聯訂單

退貨操作,是關聯原銷售訂單還是獨立創建一個負數銷售訂單呢?筆者簡要分析如下。

理論上,ERP系統中,退貨是之前銷售的退貨,退貨當然是關聯原銷售訂單。但在實務中,所退貨物常常很難確定是哪個銷售訂單的,可能是不同的銷售訂單的,也有可能不是最后一次發貨的。即使將退貨指定為一個特定的銷售訂單,如果該銷售訂單已完成全部的發貨收款,自動處于關閉狀態,那么需要先手工打開關閉狀態。如果所退貨物種類較多,需要判斷各種物料對應的原銷售訂單,且可能需要手工打開多個訂單的關閉狀態。這樣,操作人員工作量過大,流程變得不具有可操作性。

另一方面,對于很多客戶的管理而言,他們考慮采購流程的簡潔性,也傾向于退貨產生的退款之類的問題放在后續貨款中處理,而不希望關聯到之前的諸多訂單。由于這些原因,退貨時,一般不將所退貨物關聯對應的原銷售訂單,而是單獨創建一個負數銷售訂單,作為后續銷售結算、倉庫入庫的依據。可以增加一個銷售訂單類型,即退換貨訂單類型。

由于出口商品的實際操作和內銷商品存在較大差異,所以分開討論。

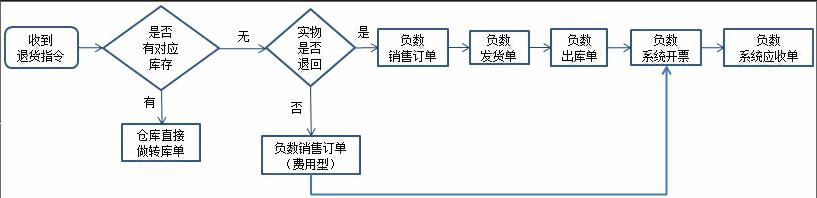

五、內銷產品的退貨流程

(一)對于客戶通知退貨時,且倉庫沒有合格品庫存可以換貨的。此時,就是真正意義上的退貨。銷售部在系統中做負數銷售訂單(具體操作步驟同正常銷售訂單,區別就是數量為負,訂單類型選擇退換貨訂單)。同時,依據負數銷售訂單,在系統中陸續生成負發貨單、負出庫單、負系統開票,最終生成負數應收單。實際金稅開票時,如果當月同類產品有新的發貨且數量大于退貨時,可以按正負抵銷后的扎差數來開票。如果當月同類產品沒有新的發貨時,或當月同類產品新發貨的數量小于退貨時,則需嚴格按照開具紅字發票的規定流程來操作,即客戶提供紅字申請單。

(二)對于客戶退貨,倉庫無合格品庫存可提供換貨,同時客戶由于各種原因未能將實物退回的,經公司確認同意就地報廢的,則簡化操作。系統內做負數銷售訂單(費用型),財務依據負數銷售訂單直接做負數系統開票。至于開紅字金稅發票的方法,同第1種情況。

(三)對于客戶退貨時,倉庫有合格品庫存。此時,按照客戶至上的原則,倉庫在收到退貨時,將相應的合格品發運給客戶,保證客戶的經營需求不受影響。在ERP系統中不需要做銷售退貨處理,由倉庫直接做轉庫單,將成品庫存轉至客退庫;待質量判定后,將客退庫庫存轉至廢品庫或返修庫等。

(四)對于客戶退貨時,倉庫有合格品庫存,但客戶由于各種原因未能將實物退回,經公司確認同意就地報廢的。處理方法基本同上述第3條,區別就是倉庫在系統中做轉庫單,直接將成品庫存轉至廢品庫。

內銷產品在各種情形下的退貨流程,可以用下圖來表示:

六、外銷產品的退貨流程

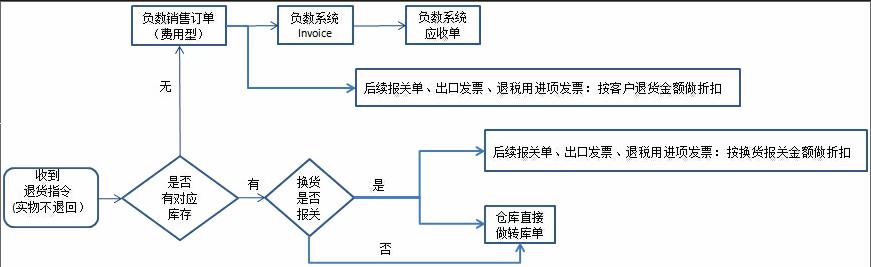

對于出口商品的退貨,理論上可以通過出口退貨流程辦理,即要準備國外公證、原出口相關文件、補稅證明等,在海關辦理退運貨的進口報關手續。但在實務中,考慮經濟性原則,免除退貨運費和退貨報關等諸多負擔,一般不執行出口商品退貨流程,而是采用靈活方法處理。一般采取折讓、就地報廢等方法處理,很少將實物退貨。所以,本文不考慮實物退回這種情況,而只考慮實物實際不退回的退貨情況。

另外,由于每年政府部門會對企業的年度開票銷售收入、出口報關金額、財務賬面確認收入進行核對。所以,換貨引起的報關,會造成報關金額、出口發票金額、財務收入確認金額和收匯金額很可能不一致。

在出口產品的退貨流程中,主要涉及的單證包括:1.ERP負數銷售訂單、ERP負數銷售發票、ERP負數應收單;2.報關單、出口發票、退稅用進項發票。出口產品的退貨流程,對于ERP系統操作并不復雜,主要在于要保證年度總報關金額、出口發票金額、財務收入確認金額和收匯金額四者的一致。

(一)對于客戶不退回貨物,倉庫無貨可換時

在系統中做負數銷售訂單(費用型),據以生成負數銷售發票,再生成負數應收單。在后續正常貨物報關時,將后續報關單、出口發票、退稅用進項發票的金額扣除退貨金額,即降低價格,而總數量不變。只有這樣,才能保證報關金額、出口發票金額和財務確認收入金額、收匯金額四者的一致性。

(二)對于客戶不退回貨物,倉庫有貨可換時,且換貨不報關

這種適用于小批量貨物。在換貨出口時,如果不報關(即通過快遞),則倉庫直接將成品庫存轉為廢品庫。這種情形的處理方法最簡單。

(三)對于客戶不退回貨物,倉庫有貨可換時,換貨辦理報關手續

在這種情況下,倉庫直接將成品庫存轉為廢品庫。在后續正常貨物報關單中,需將換貨報關貨物的金額抵減掉,使報關金額、出口發票金額和財務確認收入金額、收匯金額四者的一致性。

外銷產品在各種情形下的退貨流程,可以用下圖來表示:

七、結論與建議

在上述操作中,報廢產品時應考慮廢品所涉及的增值稅,以及稅務報批等,但這不是本文所討論的重點。

每個企業的經營模式都可能不一樣,在實施應用ERP系統時,無論選用什么品牌,都要根據自身的經營特點,對特殊業務的流程予以清晰地定義。否則,在實際操作時,不同的操作人員對于同一項業務的理解可能就不一致。比如,非財務部門的操作人員很難想到報關金額、出口發票金額、財務確認收入金額和收匯金額四者的一致性。

對于其他每一個特殊業務的ERP系統流程,我們都應該象銷售退貨流程一樣去清晰地定義,以便于各部門人員的實務操作。

主要參考文獻:

[1]崔曉陽.ERP123—企業應用ERP成功之路.清華大學出版社,2005.9

猜你喜歡

工業設計(2022年8期)2022-09-09 07:43:20

軍民兩用技術與產品(2021年10期)2021-03-16 06:05:30

北京測繪(2020年12期)2020-12-29 01:33:58

裝備制造技術(2019年12期)2019-12-25 03:06:46

中國洗滌用品工業(2019年4期)2019-05-11 09:27:34

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

家庭影院技術(2017年9期)2017-09-26 03:41:45

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00

中國化妝品(2003年1期)2003-04-29 00:00:00