利率市場化背景下商業銀行利差影響因素研究

2017-01-13 03:12:24韓振國王亞軍

首都經濟貿易大學學報 2017年1期

韓振國,王亞軍

(西南政法大學 經濟學院,重慶 401120)

?

利率市場化背景下商業銀行利差影響因素研究

韓振國,王亞軍

(西南政法大學 經濟學院,重慶 401120)

2015年10月,央行放開存款利率上限,標志著中國利率市場化改革已基本完成,市場競爭加劇,影響商業銀行凈利差的因素因此也發生變化。基于此背景,運用銀行公司微觀模型推導不同類型商業銀行的凈利差影響因素,并根據中國28家商業銀行2010—2014年的面板數據進行實證檢驗,研究發現:運營成本和市場集中度是影響凈利差的主要因素;流動性風險和信貸風險對凈利差也有顯著影響;不同類型銀行的凈利差影響因素有所不同。

利率市場化;銀行公司微觀模型;成本函數模型;商業銀行;凈利差

中國利率市場化改革最早始于1996年,而近年來改革進程逐步推進。2013年7月,央行宣布全面放開金融機構貸款利率管制,取消貸款利率下限,2015年10月24日,央行在下調存貸款利率和存款準備金率的同時,放開了存款利率上限浮動區間,這意味著利率市場化改革基本完成,資金在理論上實現了完全自主定價,銀行以存貸利差為主的傳統盈利模式受到重大挑戰。銀行業如何面對利率市場化背景下的各種挑戰,成為當前急需解決的重要問題。因此,研究商業銀行利差影響因素是非常重要的課題。在利率市場化完善改革的背景下研究商業銀行的凈利差決定因素是有兩點重要意義:第一,有助于提高銀行經營效率,進而促進金融體系發展;第二,能夠有效評價利率市場化改革成效,為進一步完善利率市場化改革提供重要參考。鑒于上述分析,本文將基于銀行公司微觀模型,以利潤最大化原則研究商業銀行的定價策略,運用納塞爾(Nassar,2014)的成本函數模型[1]推導利差的決定因素,重點考察運營成本、市場集中度對凈利差的影響,并結合中國漸進式利率市場化改革的特點,分別選取銀行層面和宏觀經濟層面決定利差的變量,基于2010—2014年28家銀行的面板數據對凈利差決定因素進行實證分析。

一、文獻綜述

商業銀行的利差大小直接反映了銀行的盈利能力和經營效率,利率市場化改革推進過程中,商業銀行的利差不可避免地要受到各種因素的影響。在利率市場化的金融制度框架下,國外對于利差影響因素的研究最早見于何和桑德斯(Ho & Saunders,1981)的研究,他們將銀行看作是風險厭惡的交易者,通過構建交易者模型,把銀行當做貸款人和借款人之間的中介,銀行通過設定存、貸利率來平衡貸款需求和存款供給,最后得出銀行的利差取決于銀行交易規模、管理風險厭惡程度、市場的結構以及利率的波動等因素[2]。

其后有一些學者追隨其模型,如舒馬赫(Schumacher,1998)便運用交易者模型,選取6個歐洲國家及美國的銀行組成樣本來研究銀行凈息差的決定因素,認為銀行系統分割越明細、受限制越多,越可能對現有銀行壟斷[3]。方納席耶夫(Afanasieff,2002)根據Ho-Saunders兩步法得出宏觀經濟狀況是影響巴西銀行利差的主要因素[4]。此外,還有學者對Ho-Saunders的交易者模型進行了進一步的擴展和推廣,麥克沙恩和夏普(McShane & Sharpe,1985)用貨幣市場不確定性代替利率風險,依據套期保值理論對銀行利差的決定因素進行研究,并以巴西銀行的數據做實證分析,得出銀行利差和市場力量、風險規避程度以及利率不確定性具有非線性關系[5]。艾倫(Allen,1988)利用此模型,并將貸款的異質性考慮進去,認為如果考慮銀行間產品的需求交叉彈性,全國各地的銀行服務和產品類別多樣化有利于縮小銀行利差[6]。昂巴滋(Angbazo,1997)對交易者模型進行了擴展,在考慮利率風險的基礎上將信用風險考慮進去,通過對美國286家銀行進行實證研究分析證實了此假說,發現違約風險和利率風險是決定銀行凈利差的主要因素[7]。格瓦拉(Guevara,2004)對此模型進一步擴展,在此模型的基礎上引入運營成本和競爭程度,運用歐盟五個國家1993—2000年的數據,分析了影響利差的基本因素,發現銀行利差會隨著市場集中度升高而降低[8]。

在利率市場化背景下,另一類利差決定模型為銀行公司微觀模型,這類模型的代表有克萊因(Klein,1971),認為必須建立一個銀行公司微觀模型,研究外部競爭和環境特定的假設下銀行的行為,才能更好的識別實際應用中的利率問題[9]。扎魯克(Zarruck,1989)在銀行公司微觀模型的基礎上,根據銀行效用最大化原則,認為在特定的靜態環境中,銀行作為中介機構,其作用是使貸款需求和存款供給達到市場出清。結果發現在風險厭惡的假設條件下,資本數量的增加,會導致銀行凈利差增加;且凈利差會隨著貸款波動而收窄[10]。翁(Wong,1997)分析單一風險影響不同,考慮了在信貸風險和利率風險同時存在的情況,發現銀行邊際利差等取決于市場占有率、運營成本、信用風險以及利率風險的程度[11]。在此基礎上,較新的研究是納塞爾(Nassar,2014)對洪都拉斯的經驗分析,根據銀行公司微觀模型基礎上,采用成本函數模型進行推導利差的決定因素,認為影響銀行利差的最主要因素是運營成本和市場集中度[1]。除此之外,銀行自身的信貸風險和流動性風險等也對利差有顯著影響,而宏觀經濟環境對利差的影響并不顯著。

國內學者對商業銀行存貸利差也比較關注。部分學者對利差水平進行了測度分析,張彥(2006)對利差合理水平進行測定,認為中國銀行業利差處于適中水平;且通過對利差結構進行分解,發現高貸款損失準備金、低非利差收益是影響利差的主要因素[12]。而鐘偉(2006)將世界各國分為OECD、歐洲、北美、拉美、東盟、轉軌國家六個區域,將銀行業凈利差的加權平均值進行了國際比較,反應了各區域銀行業凈利差的變動趨勢,但并未研究銀行凈利差的決定因素[13]。與此相同,鄧超(2008)將中國與世界不同國家的銀行利差進行比較分析,提出中國由于受利率管制的限制,利差直接由央行決定,要發揮利差對銀行經營的調節作用,應促進銀行間的競爭、努力推進利率市場化[14]。

此外,也有學者對利差決定因素進行了實證分析,如白當偉(2007)運用哈佛學派的“結構-行為-績效”范式分析利差影響因素,該范式認為市場結構會影響企業的行為,從而影響企業績效;更多的學者運用利差決定模型推導利差決定因素[15],但大都是基于Ho-Saunders的交易者模型或其推廣模型,如張麗華(2007)便借鑒借鑒Ho-Saunders模型,研究中國商業銀行凈利差的影響因素。結果顯示,影響商業銀行凈利差的主要因素有年前凈利差、風險厭惡程度、違約風險、銀行規模以及GDP增長率[16]。周鴻衛(2008)也是運用Ho-Saunders最優價差模型來研究利差決定因素,他采用全國26家銀行1999—2006年的數據,實證分析了凈利差的影響因素,強調了資本充足性對銀行定價行為的影響,弱化了基準利率的作用,且經營區域限制對凈利差也有一定影響[17]。同樣運用此模型的是周開國(2008),但其引入運營成本、資產規模等因素來對凈利差決定因素進行面板數據分析,提出決定凈利差的因素包括:市場競爭結構、平均運營成本、風險厭惡程度等[18]。程茂勇(2010)在Ho-Saunders模型的基礎上加入中間業務變量進行理論分析,并用中國上市銀行的數據進行實證檢驗,發現市場壟斷程度和運營成本對利差的影響最大,而傭金收益和手續費受益對利差也有負相關作用[19]。趙旭(2009)運用格瓦拉(Guevara)的擴展交易者模型,定義了會計利差和邊際利差,同樣將中間業務考慮進去,卻發現中間業務和利差沒有顯著的因果關系,而機會成本卻對利差有顯著的正向影響[20]。

由此可見,雖然國內外關于銀行利差影響因素的研究很多,但大都是基于Ho-Saunders的交易者模型或對其擴展進行研究。國外近幾年也開始采用銀行公司微觀模型進行研究,對銀行利差決定因素的研究較為充分。而國內幾年前對利差影響因素研究較多,且多是基于交易者模型,但近幾年在利率市場化改革取得重大成就的對于利差影響因素的研究較少,且很少運用銀行公司微觀模型進行研究。中國利率市場化改革正處于完善階段,受利率市場化環境的影響,商業銀行利差的影響因素或許有所變化,因此有必要進一步對商業銀行利差的影響因素進行探究。本文正是在利率市場化背景下,根據銀行公司微觀模型,以利潤最大化原則研究商業銀行的定價策略,運用納塞爾(2014)的成本函數模型推導利差的決定因素,重點考察運營成本、市場集中度對凈利差的影響,并結合中國漸進式利率市場化改革的特點,分別選取銀行層面和宏觀經濟層面決定利差的變量,運用2010—2014年28家銀行的面板數據進行實證分析。此外,考慮到不同性質的商業銀行對利率市場化改革的敏感度可能不同,故將商業銀行分為國有商業銀行、股份制銀行和城市商業銀行分別進行實證分析,以得到不同類型銀行利差的決定因素。

二、理論分析

利率市場化背景下,商業銀行會通過自主定價來追求利潤最大化。根據銀行公司微觀模型的觀點,商業銀行運營成本由貸款總值、資本、勞動等因素決定,即Costs=C(A;K,L),銀行的利潤π即可表示為:

π=(A·rA-D·rD)-C(A;K,L)-Pro-Nie

(1)

其中,A表示銀行貸款總額,D表示存款總額,rA表示貸款利率,rD為存款利率;Pro為存款準備金,Nie為非利息支出。

對處于完全競爭中的商業銀行來說,貸款利息收入與存款利息支出相等,則利潤最大化的條件為:

(2)

完全競爭條件下銀行利潤最大化條件為利差等于資產管理的邊際成本,而如果銀行是壟斷的,利潤最大化的一階條件即對方程求導,此時:

(3)

(4)

其中,ηD、ηA分別表示存款和貸款的半彈性系數;

但若銀行是寡頭壟斷的,銀行利差便會是銀行數量的函數,根據線性成本函數和古諾模型,銀行利差的表達式為:

(5)

rA-rD=OC+HHI

(6)

基于上述分析,式(6)即為商業銀行最佳利差表達式。即影響凈利差的主要因素為運營成本和市場壟斷程度,二者均對凈利差有正向影響。

三、變量與模型

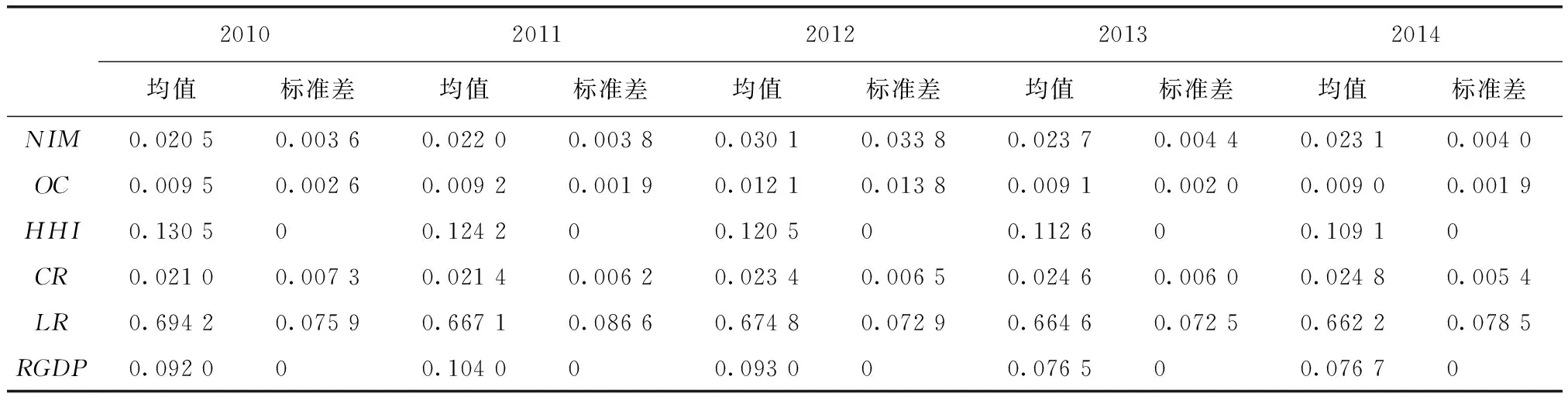

根據上述理論分析可知,影響商業銀行利差的因素主要有運營成本(OC)和市場集中度(HHI)。除了主要理論變量外,全文分別基于銀行層面和宏觀經濟層面選取控制變量,銀行層面的變量包括銀行自身存在的信貸風險(CR)和流動性風險(LR);宏觀經濟層面,選取GDP增長率作為宏觀經濟狀況的控制變量。具體變量定義和計算如表1所示。

表1 變量定義

根據上述分析影響商業銀行凈利差的因素有:

1.運營成本。運營成本用商業銀行的業務及管理費/總資產表示。從式(6)中可以看到運營成本與利差成正比,即運營成本越高,利差越大,這是因為商業銀行需要更多的利息凈收入去彌補高成本。

2.市場集中度。市場集中度計算較為復雜,文中采取各商業銀行總資產占所選全部商業銀行資產份額的平方和來表示。根據式(5),市場集中度越小,銀行個數越多(即N越大),利差會越小,即市場集中度與銀行利差成正比。

3.信貸風險。信貸風險為貸款減值準備/貸款總額。信貸風險越大,貸款的收回就具有不確定性,這可能給銀行帶來潛在的貸款損失,因此,銀行指定的貸款利率將包括隱含的風險溢價,由此導致利差擴大,故信貸風險和利差呈正相關關系。

4.流動性風險。流動性風險由銀行貸款總額/存款總額表示。LR值越小,表明貸款占存款的比重越小,流動性越強,銀行面臨一個較低的流動性風險,但與此同時,銀行持有這些具有更強流動性資產的機會成本就會變大,這將導致銀行定立一個更高的利差來彌補機會成本。因此,流動性風險LR與利差呈負相關關系。

5.宏觀經濟狀況。宏觀經濟狀況采取最常用的指標——GDP增長率來衡量。一般而言,經濟狀況越好,商業銀行的經營狀況和效益也會越好,因此高經濟增長率意味著高利差。

根據對成本函數模型的推導以及對控制變量選取的分析,利用所得到的上述影響凈利差的全部變量,設定如下面板數據模型:

NIMit=αi+β1OCit+β2HHIt+β3CRit+β4LRit+β5RGDPt+εit

(7)

其中,下標i和t分別表示銀行和年度,NIMit表示第i個銀行第t年的凈利差;OCit表示第i個銀行第t年的運營成本;HHIt表示第t年的市場集中度;CRit表示第i個銀行第t年的信貸風險;LRit表示第i個銀行第t年的流動性風險;RGDPt表示第t年的GDP增長率;εit表示殘差。

四、實證分析

(一)數據描述

選取中國28家商業銀行作為研究樣本,其中包括5家大型國有銀行、12家中型股份制銀行,以及分布于全國各地的11家城市商業銀行*具體樣本包括5家國有商業銀行:中國工商銀行、中國建設銀行、中國銀行、中國農業銀行、交通銀行;12家全國股份制商業銀行:招商銀行、民生銀行、光大銀行、中信銀行、浦發銀行、興業銀行、華夏銀行、廣發銀行、平安銀行、浙商銀行、渤海銀行、恒豐銀行;11家城市商業銀行:北京銀行、上海銀行、江蘇銀行、南京銀行、寧波銀行、重慶銀行、成都銀行、哈爾濱銀行、漢口銀行、蘭州銀行、寧夏銀行。,樣本覆蓋年限為2010—2014年,共140個觀察值。銀行的存貸款額、總資產、利息凈收入等數據均來自于各銀行年報及BankScope數據庫,而GDP增長率直接查找于2010—2014年《中國統計年鑒》。表2列示了各變量的描述性統計結果,包括各變量的均值、標準差。從表2中可以看出各個變量整體上隨時間變化的情況。商業銀行的凈利差在2%~3%之間,整體呈先上升后下降的趨勢,這與近兩年利率市場化改革逐步推進存在一定的聯系,運營成本項的變化趨勢和凈利差保持高度一致。而市場集中度逐年降低,可以看出近年來商業銀行的競爭越來越激烈。信貸風險卻逐年升高,表明在利率市場化推進過程中,商業銀行為爭取自身利益不惜降低對貸款客戶的要求。

表2 變量描述性統計

(二)回歸分析

以上描述性統計的分析只是討論變量隨時間變化的趨勢,各變量是否為影響利差的因素還需要進行回歸分析。采用面板數據,根據豪斯曼檢驗和F檢驗,得出固定效應優于隨機效應和混合效應,故運用固定效應模型進行回歸分析。首先對全體銀行樣本進行一個整體回歸,為了分析兩主要變量引入模型的合理性,將剔除運營成本(OC)和市場集中度(HHI)進行回歸,兩次回歸結果如表3所示。

表3 回歸結果

注:*、**、***分別表示在10%、5%、1%的顯著性水平上顯著。

上述回歸中,結果(1)為全體銀行樣本的回歸結果,結果(1)中各變量系數均顯著,而剔除運用成本和市場集中度后的回歸結果(2)均不顯著,且擬合優度極低,由此可見將運營成本和市場集中度引入模型是合理的,這與理論推導相一致。具體而言,除了變量RGDP在10%顯著性水平顯著,其余變量均分別在1%、5%顯著性水平下顯著,模型擬合優度較高。變量運營成本(OC)的系數顯著為正,表明運營成本越高,銀行需要更高的利差來彌補高成本,因此利差也會越大,這與理論預測相一致。銀行層面的變量信貸風險(CR)和流動性風險(LR)的回歸結果也與預期一致,信貸風險系數為正,風險越大,越可能給銀行帶來潛在的貸款損失,因此銀行會提高貸款利率來彌補隱含的風險溢價,這將導致利差的擴大。而流動性風險(LR)與利差呈顯著負相關關系,LR值越小,資產流動性越強,銀行持有這些具有更強流動性資產的機會成本就會變大,銀行將定立一個更高的利差來彌補成本。宏觀經濟狀況GDP增長率越大,利差越大,符合預期。值得關注的是市場集中度(HHI)的系數與預測的結果恰好相反,各回歸顯示均為負,這個結果值得關注。根據現有理論,HHI值越大,銀行間的競爭越不激烈,那么銀行會制定一個較高的利差來獲取利益,然而回歸結果恰好相反,一個合理的解釋是:在高市場集中度環境下,運營效率高的大銀行有更低的成本,他們擁有質量更高的貸款者,能夠獲得更大的市場份額,這種環境迫使效率相對較低的中小銀行減少運營成本以便提供更有競爭力的利差,從而中小銀行的這一行為整體上縮小了利差水平。

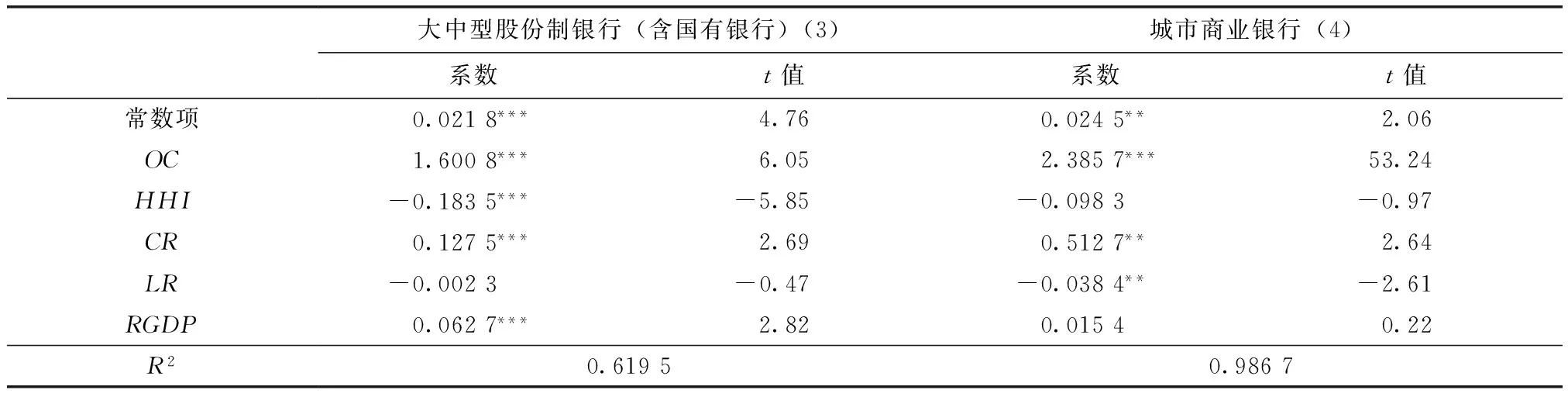

為了分析利率市場化推進階段不同類型商業銀行利差的影響因素,將全體銀行樣本分為大中型股份制銀行(包括國有五大行)*由于國有銀行只有5家且均完成股改,股份制銀行和國有銀行規模比較接近,因此將二者歸為一類與城商行進行對比研究。和城市商業銀行分別進行回歸,得到表4中的結果。

表4 分銀行類型回歸結果

注:*、**、***分別表示在10%、5%、1%的顯著性水平上顯著。

表4中,結果(3)為包括國有五大行的17家中型股份制銀行的回歸結果,結果(4)是位于全國各地的11家城市商業銀行的回歸結果。從對大中型股份制銀行的回歸中可以看出除了流動性風險(LR)的系數不顯著外,其余各變量均在1%顯著性水平上顯著,而城市商業銀行市場集中度(HHI)和經濟增長(RGDP)回歸系數均不顯著,可見不同類型的商業銀行之間利差影響因素是存在顯著差異的。流動性風險對于城市商業銀行利差有顯著的影響,而對股份制銀行影響較小。一個合理的解釋是對于大中型股份制銀行來說,其運營總成本較大,持有流動性資產的機會成本占總成本的比例較小,銀行為了保持其競爭力,不會因此而提高利差。然而城市商業銀行盈利能力較弱,持有流動性資產的機會成本必須通過提高利差來彌補,因此流動性風險對其影響較大。此外,對于市場集中度與理論不符的原因前面已經做了分析。而城市商業銀行經濟增長回歸系數的不顯著,說明宏觀經濟狀況對于大中銀行的影響更大,而對于城市商業銀行影響微不足道,這是由于城市商業銀行對于經濟增長的彈性較小,雖然經濟狀況較好,小型銀行由于自身的經營效率不高,輕易提高利差會失去客戶,因此輕微的經濟增長不會引起小型銀行的利差變化。這表明經濟狀況并不是決定銀行利差的主要因素。

五、結論與政策含義

在利率市場化的完善階段,運用成本函數模型,從商業銀行的定價策略出發,推導商業銀行利差的影響因素,得到以下結論和政策含義:

第一,影響商業銀行利差的最主要因素是運營成本和市場集中度。為此,銀行為獲得較大利差,首先,應著力提高經營效率,減少支出成本和費用;其次,加大銀行之間的競爭,有助于減少壟斷和利于中小銀行的發展。

第二,信貸風險和流動性風險均對商業銀行利差有顯著影響。首先,商業銀行應建立風險管理機制,提高風險管理水平。并努力提高貸款質量,降低不良貸款率。其次,應該提高資產管理效率,合理配置資本。

第三,不同類型商業銀行的利差影響因素有所不同。大中型股份制銀行經營效率不高,適應利率市場化環境和抵御風險的能力較強,而城市商業銀行競爭能力略顯不足。二者采取不同的經營對策,大中型股份制銀行應著力減少成本費用、提高貸款質量。

總之,利率市場化完善階段,銀行利差受到很多因素的影響,必須加強對銀行業的正確引導,進一步推進銀行業改革。而商業銀行也必須加快經營模式轉型,提高利率定價能力和經營效率,努力尋找利率市場化下的最佳經營模式。

[1]NASSAR B K,MARTINEZ E,PINEDA A.Determinants of banks’ net interest margins in honduras[R].IMF Working Papers,2014.

[2]HO S Y,SAUNDERS A.The determinants of bank interest margins:theory and empirical evidence[J].Journal of Financial and Quantitative Analysis,1981,16(4):581-600.

[3]SAUNDERS A,SCHUMACHER L.The determinants of bank interest rate margins:an international study[J].Department of Finance Working Paper Series,2000,19(6):813-832.

[4]AFANASIEFF T S,LHACER P M V,NAKANE M I.The determinants of bank interest spread in Brazil[Z].Working Papers,2002.

[5]MCSHANE R W,SHARPE I G.A time series/cross section analysis of the determinants of australian trading bank loan/deposit interest margins.1962-1981[J].Journal of Banking & Finance,1985,9(1):115-136.

[6]ALLEN L.The determinants of bank interest margins:a note[J].Journal of Financial and Quantitative Analysis,1988,23(2):231-235.

[7]ANGBAZO L.Commercial bank net interest margins,default risk,interest rate risk and off balance sheet banking[J].Journal of Banking and Finance ,1997,21(1):55-87.

[8]MAUDOS J,GUEVARA J F.Factors explaining the interest margin in the banking sectors of the European union[J].Journal of Banking and Finance ,2004,28(9):2259-2281.

[9]MICHAEL A,KLEIN M A.A theory of the banking firm[J].Journal of Money,Credit and Banking,1971,3(2):205-218.

[10]ZARRUCK E R.Bank margin with uncertain deposit level and risk aversion[J].Journal of Banking and Finance,1989,13(6):797-810.

[11]WONG K P.On the determinants of bank interest margins under credit and interest rate risks[J].Journal of Banking and Finance,1997,21(2):251-271.

[12]張彥.我國商業銀行利差的合理水平及其結構優化[J].上海金融,2006(1):24-26.

[13]鐘偉,沈聞一.銀行業凈利差的國際比較及對中國的實證分析[J].管理世界,2006(9):26-32.

[14]鄧超,代軍勛.銀行存貸款利差分析[J].金融研究,2008(3):70-78.

[15]白當偉.中國銀行業利差水平的市場結構因素與利率市場化改革[J].上海金融,2007(2):20-23.

[16]張麗華.我國商業銀行凈利差決定因素的實證研究[J].上海金融,2007(5):21-25.

[17]周鴻衛,韓忠,偉張蓉.中國商業銀行凈利差率影響因素研究[J].金融研究,2008(4):69-84.

[18]周開國,李濤,何興強.什么決定了中國商業銀行的凈利差?[J].經濟研究,2008(8):65-76.

[19]程茂勇,趙紅.我國商業銀行利差影響因素研究[J].數量經濟技術經濟研究,2010(5):73-87.

[20]趙旭.銀行利差多維度量及影響因素:基于中國銀行業1998-2006年經驗證據[J].金融研究,2009(1):66-80.

(責任編輯:高立紅)

Factors Affecting Commercial Bank Spreads Under Interest Rate Liberalization

HAN Zhenguo,WANG Yajun

(Southwest University of Political Science and Law,Chongqing 401120,China)

With the deposit interest rate upper limit released by central bank on October 2015,the interest rate liberalization reform of China is basically completed,the market competition intensifies,and the determinants of commercial bank’s net interest margin also change.Based on this background,using the bank firm model empirically to test the factors affecting net interest margin according to China’s 28 commercial banks’ panel data from 2010 to 2014.The results show that the main factors affecting commercial bank’s net interest margin are the operation cost and the market concentration degree;credit risk and liquidity risk also have a significant influence;different types of commercial banks have different affecting factors.

interest rate liberalization;the bank firm model;the cost function model;commercial bank;net interest margin

10.13504/j.cnki.issn1008-2700.2017.01.003

2016-03-08

重慶市研究生科研創新項目“利率市場化對商業銀行盈利影響的實證分析”(CYS14094)

韓振國(1967—),男,西南政法大學經濟學院教授;王亞軍(1990—),女,西南政法大學經濟學院碩士研究生。

F830.33

A

1008-2700(2017)01-0018-07

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

數學理論與應用(2016年1期)2016-02-28 09:26:09

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18