鉛酸蓄電池產品的環境影響定量評價研究

2017-01-18 11:30:24喻偉浙江理工大學經濟管理學院

消費導刊 2016年12期

喻偉 浙江理工大學經濟管理學院

鉛酸蓄電池產品的環境影響定量評價研究

喻偉 浙江理工大學經濟管理學院

鉛酸蓄電池行業是高污染、高能耗的行業。鉛酸蓄電池的生產與回收再生都涉及到重金屬鉛和硫酸。鉛酸蓄電池行業的能源消耗量約占到全國消耗總量的3.8%以上,其中煤炭的消耗約占全國煤炭消耗量的4.7%。本文依據生命周期評價法對鉛酸蓄電池產品生產、運輸以及再生整個生命周期過程中的環境排放進行清單分析,得到具體的環境排放,并且依據支付意愿法對環境影響進行定量評價。

鉛酸蓄電池 LCA 定量評價

生命周期評價是對技術創新、產品研發、制造工藝、系統設計等技術活動或系統在其完整周期當中的相關環境因素及環境影響進行匯總和評價的過程或方法。生命周期評價通過解析技術活動的功能單元,設計技術活動功能系統,識別與技術活動或系統相關的環境因素,收集相應的環境數據,應用LCA定義的一套計算方法,對環境影響做出定性和定量的評估,并進一步分析和尋找改善環境與革新技術的途徑。根據生命周期評價在從被提出開始到現在獲得了顯著發展,并且成為一個識別和量化服務或者產品的潛在環境負擔的有力工具。

鉛酸蓄電池產品在其生產、運輸與回收再生過程中耗費了大量的資源,并且排放了很多廢物。本文從綜合分析鉛酸蓄電池產品的生產工藝以及對相應的輸入與輸出數據的收集,構建了一種對鉛酸蓄電池產品的環境影響進行定量平阿基的模型和方法,并依據社會支付意愿法對其進行定量計算,得出具體的貨幣值,使得不同的環境影響具有直觀上的可比性。

一、鉛酸蓄電池環境影響定量評價模型

(一)文獻綜述

我國在生命周期評價上的研究開始于20世紀90年代,對生命周期的研究主要集中在兩個方面:一是生命周期評價方法學上的研究;二是生命周期評價應用上的研究。夏添(2005)根據產品生產的具體工藝過程,構建了一套全新的產品生命周期過程清單分析方法;劉濤(2006)研究了輸入的數據對LCA清單分析結果的影響大小以及在進行生命周期清單分析時數據的不確定性影響。國內有很多學者都專注于LCA的本地化研究。郭英玲等(2010)構建了一種基于TOPSIS的生命周期影響評價方法,這種方法通過比較各產品系統與最優方案的差距程度來量化產品在生產過程中的環境影響,以此來減少目前生命周期評價方法中存在的歸一化的局限性。

(二)模型構建的前提

將LCA應用于鉛酸蓄電池企業的生產、回收再生過程中,獲得其對環境造成的影響,需要根據研究對象內部系統的所有單元過程以及與其相關的外部系統單元過程的特性進行全面的分析。根據鉛酸蓄電池的生命周期特點,不同的階段的資源、能源消耗不一樣,產生的環境負荷也不同。因此,分別從生產、回收運輸以及再生這三個單元過程進行生命周期評價是對鉛酸蓄電池生命周期環境影響定量評價的前提。首先,是建立鉛酸蓄電池的生產、回收與再生過程的生命周期清單,其中包括生產過程中主要原料生產的輸入、輸出清單和輔助性材料的輸入、輸出清單;其次,對鉛酸蓄電池企業在生產、運輸、再生中產生的環境負荷進行評價,并且識別其中關鍵的產污環節;最后,通過對不同的環境負荷的量化處理,將環境影響貨幣化,得到環境損害成本。在此基礎上定義的功能單位為“生產1萬KVA·h的鉛酸蓄電池”和“運輸、處理1t廢鉛酸蓄電池”。

(三)模型構建

生命周期環境影響的量化是將評價對象整個生命周期過程中產生的環境影響進行貨幣化處理,將環境影響與經濟學聯系起來,使得環境影響具有經濟意義,采用環境成本來衡量環境影響,可以構造一個二元組結構:

其中EI表示該生命周期過程中各種類型環境影響負荷的集合,EDC表示各種類型環境影響單位成本的集合。

對于自然資源消耗的環境成本:

其中p表示消耗的某種自然資源,對于某種類型的環境脅迫的環境成本,p表示某種類型的環境脅迫,EIp表示某種類型環境影響負荷,EDCp表示某種類型環境影響造成的單位負荷環境成本。

理論上計算LCAC需要兩個統計數據,一是生命周期環境影響負荷EI數據,另一個是單位環境負荷造成的經濟損失或者發生的環境成本EDC。其中EI可以通過對系統的清單分析得到,而EDC需要通過一定的計算方法才能獲得。要獲取EDC還可以采用環境支付意愿的方式來反應,環境支付意愿理論表示人們愿意支付一定的貨幣來避免(或者換取)某種變化。社會對環境的支付意愿體現為治理環境污染所愿意付出的代價上,只考慮經濟因素,這種代價體現在了“環境稅”上,即排污費和資源稅。本研究對鉛酸蓄電池生命周期的環境影響的量化可以通過計算排放的環境成本LCAC來得到,具體的計算模型如下:

其中K表示時間調整系數,K=1時為基準年,可根據每年的貼現率確定K的值;q表示系統清單分析的某個階段。在計算得到該評價系統的環境永祥成本后,可以用于對系統的環境友好性進行綜合比較評價,從中發現對環境影響較大的環境影響類型,然后在生命周期過程中提前采取措施進行預防或者指定有效的治理措施。

二、案例研究

本文的案例研究來自于江蘇省高郵市鉛酸蓄電池產業園區的XXX電源科技有限公司,主要的生產和再生的投入數據,以及環境排放數據來自于企業的環評報告與實時監測數據。而輔助性原料的數據來自于文獻研究、CLCD(中國環境數據庫)以及中國環境統計年鑒。

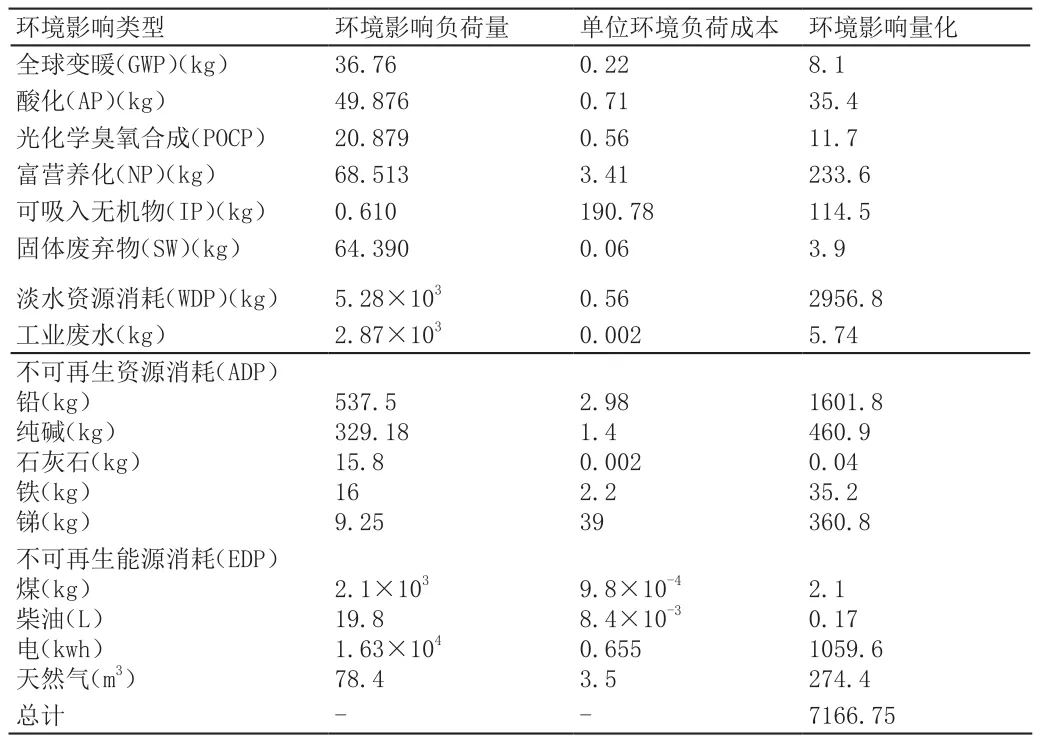

根據企業調研的鉛酸蓄電池生命周期總的環境負荷以及文獻中社會支付意愿確定的單位環境影響負荷成本、和由市場價格法確定的其他單位環境負荷影響成本,代入公式:LCACq=Kq()可以計算出鉛酸蓄電池生命周期總的環境影響成本。其中K值取1,q為生命周期的各個階段,在研究中是指生產、運輸、再生三個環節,p為單獨的環境影響類別,ELp則表示p類環境影響的環境負荷總量,EDCp為p類環境影響的單位環境負荷成本。具體的計算結果如表1所示。

表1 鉛酸蓄電池生命周期過程中的清單分析

三、結論

根據表1可以看出生產、運輸、再生1萬KVA·h的鉛酸蓄電池生命周期所產生的環境影響經過量化后的貨幣值為7166.75元。其中主要的貢獻來自于資源和能源的消耗,以水資源、鉛資源和電力資源的消耗量最大。該鉛酸蓄電池的生命周期環境影響的量化結果同實際比較可能存在較大差距,因為在進行生命周期過程分析中,從企業或者其他渠道獲得的數據有限,并且環境影響的分類也未必全面,這些都會使得計算結果出現偏差。本文在盡可能考慮鉛酸蓄電池生產、運輸和再生過程中主要環境影響的情況下,計算得到的環境影響量化結果便于企業間對環境影響的直觀比較。

[1]吳敏.鉛酸蓄電池業現狀與發展趨勢[J].電器工業,2007(03):30-35.

[2]呂彬,楊建新.生態效率方法研究進展與應用[J].生態學報,2006(11):3898-3906.

[3]王壽兵.工業產品生命周期環境成本評估方法初探[J].上海環境科學,2002(21):742-744.

[4]Van Caneghem J,Block C,Cramm P,Mortier R,Vandecasteele C.Improving eco-effciency in the steel industry: the ArcelorMittal Gent case.Journal of Cleaner Production,2010(8):807-817.

喻偉(1989)男,漢族,湖北荊州,碩士,研究生,浙江理工大學經濟管理學院,生態經濟學與環境管理。

猜你喜歡

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

河南電力(2021年5期)2021-05-29 02:10:00

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

中國生殖健康(2020年6期)2020-02-01 06:28:50

中國生殖健康(2019年11期)2019-01-07 01:28:02

電影(2018年12期)2018-12-23 02:18:48

中國軍轉民(2017年6期)2018-01-31 02:22:28

機械制造文摘(焊接分冊)(2014年5期)2014-03-20 13:57:44