房地產業發展新領域

——營地教育市場分析

2017-02-19 06:23:22謝金龍

上海房地 2017年1期

文/謝金龍

房地產業發展新領域

——營地教育市場分析

文/謝金龍

營地教育,是一種體驗式學習模式,是相對于學校教育和家庭教育而言的一種社會教育模式,它起源于美國,至今已有150多年的歷史。從目前階段來看,它在歐美的發展相對成熟,亞洲地區以在日本的發展最為完善。營地教育發展較好國家的政府普遍重視政策推動、財政扶持、監督管理。此外,一些國家實行體制內、外(盈利、非盈利)營地教育產品并行發展,分類分層模式滿足差異化需求。目前國際上主要有專設營地(有固定的場所和突出的活動主題)和主題活動營地(組織者根據特定主題整合現有資源形成活動陣地)兩類。

一、基本情況

營地教育的邊界其實很難界定,從“泛營地教育”的角度出發,具體包括研學旅行、校外素質教育、戶外拓展活動、社會實踐、游學、教育背景提升、夏冬令營以及教育旅游等各樣門類,與泛游學行業高度重合。

(一)營地教育發展階段

1.0 時代:精英國培型(新中國成立初期)為概念導入、產業萌芽期。中國少先隊建隊之初,第一批少先隊員到蘇聯去參加黑海夏令營,這是最早出現的中國夏令營。此時學習的是蘇聯公益性夏令營模式,突出特點是由教育部及相關政府部門組織夏令營活動,不允許民間機構進入。政府還出資在各地建設了少年宮、青少年活動中心、兒童活動中心、青少年活動基地等場所,為校外教育提供了活動場地和師資力量。此類活動是免費參加的,由于經濟條件所限,一般只有少數優秀學生才能參加,具有獎勵性質。

2.0 時代:大眾旅游型(20世紀90年代),為行業快速發展期。夏令營的組織部門由原來的教育部、教委、學校等職能部門逐漸開放為社會機構,民間資本大量涌入,中國的夏令營商業化進程由此開始。需求的大量釋放帶來行業粗放式發展,夏令營組織者、承辦方五花八門,有旅游公司、各類學術交流機構,也有游學組織,甚至個體工商戶等,相應導致產品粗放單一、專業化程度較低、安全事故不斷等問題,阻礙行業健康發展。與此同時,我國的校外教育實現了從新中國成立初期的國家包辦到政府建設和市場化運作并行發展的過渡。這個階段的夏令營活動多以旅游為主,質量參差不齊,局面比較混亂。

3.0 時代:專業教育型(本世紀第一個10年),為多方搶入、時有亂象時期。隨著市場需求的增長及市場化運作的成熟,此時的夏令營主要分為三種:第一,素質拓展類夏令營,如以運動、減肥、藝術、心理素質培養為主題的國內夏令營;第二,超越課堂的學習類夏令營,其中以英語夏令營最為火爆;第三,增長見識的游學類夏令營、如名校游學夏令營,海外游學夏令營等,以勵志修學、體驗大學生活為主。

4.0 時代:平臺整合型(本世紀的第二個10年),產品和服務面臨消費升級,行業處于標準整合階段。這個階段營地教育進入了活躍發展的時期,無論是國家政策導向,還是行業內人才流動性的提升,都給營地教育市場注入了新的活力。同時,新一代父母在教育理念上的轉變也為營地教育的發展和升級提供了更為廣闊的想象空間,教育改革的紅利在不斷釋放。

(二)相關政策

自2014年8月,國務院在《關于進一步促進旅游投資和消費的若干意見》中明確提出“研學旅行”和“夏冬令營”的概念后,越來越多的資源及資金逐漸向營地教育相關市場傾斜。國家政策是營地教育市場發展的重要推力,政策紅利的逐年釋放,打開了營地教育市場向上發展的空間。

(三)主要運營模式

目前國內市場在借鑒國外主要模式的基礎上,形成了三種營地教育模式。

1.以啟行教育、營天下、青青部落、雄鷹童子軍、樂旅股份為代表的專設營地教育,這類營地的特點是依托自營、租賃或者合作的固定場所,展開體驗教學,通過親身參與主題明確的體驗課程,全面提升參與者的心理和生理健康水平,智力水平和社交能力。

2.以樂旅股份2limi游學平臺、武漢學知、悅航文化為代表的主題營地教育。其特點是不設固定營地,充分利用社會資源設計文化主題項目,比如博物館、消防文化、課本經典文章鏈接實地、紅色革命教育等游學專題。

3.以世紀明德為代表的勵志名校游、人文歷史景觀參觀以及專家狀元勵志講堂等思想文化激勵類營地教育。

二、營地教育市場分析

(一)行業消費特征

1.季節性強。一般來講,每年度分為兩期,3月至8月為春夏季營地教育,9月至次年2月為秋冬季營地教育。春夏季營地教育營收主要集中在5、6、7月,接待期集中在8月,秋冬季營地教育營收集中在12月及次年1月,接待期主要在1月。

2.以團體活動為主。目前營地教育的主要形式是在周末或寒暑假期間舉辦的夏令營、冬令營、境外游和各種形式的文化交流。隨著研學旅行被納入教育范疇,以教學為目的、在教學期內開展的、以近距離游學為主的、歷時一至三天的活動得到了發展。

3.產品多樣化。發展初期,營地教育出境市場主要以語言學習或是名校考察體驗為主,國內市場則主要是以名校游為主。目前,以學習特殊專業知識為主的營地教育活動頻頻出現,并逐漸走向了主題化,比如以動漫、影視、體育、科技、文學、歷史、生物、探秘等為特色的營地教育活動。

4.決策者和使用者分離。營地教育產品的活動和服務多針對青少年群體,而實際的付款人是未成年人的父母,這也會造成項目評價方面的一些偏差。

5.產品同質化嚴重。當前營地教育機構推出的產品同質化非常嚴重,多數產品內容大同小異,營地教育機構難以通過產品或服務的差異化來取得競爭優勢。

6.不可抗力風險加重。近年來發生的各種疫情,海嘯、地震、暴雪、颶風等自然災害,重大交通事故、暴恐事件、以及國際政治局勢緊張等因素,都會影響家長和孩子的營地教育選擇,不可抗力事件發生地也不適合作為營地教育場地。另外,教育部門也會從管理角度考慮,暫停部分集體營地教育項目。

(二)市場需求情況

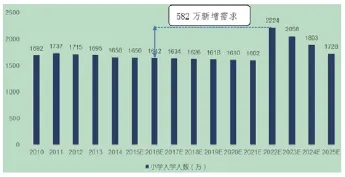

1.人口及相關支出。人口結構變化會擴大營地教育人口基數。二胎政策的全面放開會在6年后影響小學入學人數。根據申萬宏源策略的估計,全國符合全面放開二胎政策的夫婦一共是7900萬,全面放開二胎后4年合計將多生1575萬,補償性出生在1-4年內按照4∶3∶2∶1的比例釋放,對應未來4年新增出生人口為630萬、472.5萬、315萬、157.5萬。2016年開始集中釋放的新生兒將在2022 年進入小學階段,2022年前后小學入學人數會有較大增長(圖1)。

圖1 小學入學人數將有近600萬新增需求

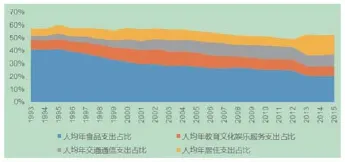

目前中國人均教育文化娛樂服務支出較大,素質教育受重視程度高。根據國家統計局數據顯示,目前食品、居住、交通通信、教育文化娛樂服務支出是人均可支配收入的前四大支出項,其中教育文化娛樂服務支出近年來占比維持在8%左右。根據艾瑞咨詢2016年發布的《家庭教育報告》,目前將近四成家庭的家庭年均教育產品支出超過6000元,近二成家長投入超萬元。超過80%的受調查家長重視素質教育,只有15%的家長認為課內學習更重要(圖2)。

圖2 教育文化娛樂服務支出是城鎮居民前四大消費支出之一

2.當前市場現狀。攜程發布的《2015年暑期游學報告》顯示,因暑假天數較多,在游學市場中,27%選擇國內游學或夏令營,對應人次約11萬,暑期1-2 周產品市場均價約為4600元(武漢、北京、上海三地抽樣),粗略判斷國內市場規模為5.1億元,73%的人選擇海外游學或夏令營。營地教育產值95%由出境活動貢獻。從營地教育出境游市場來看,海外游學和夏令營以前往長線目的地國家為主。第一名是澳大利亞,占到總出行人次的約30%以上,緊隨其后的是美國和英國。

未來潛力更大的是泛營地教育的國內教育市場,尤其是現代教育理念下的營地教育,這是一片待開拓的藍海。市場狀況體現在滲透率和消費頻次上,而家長對營地教育的認識和功能定位,將直接影響滲透率和消費頻次。鑒于我國基礎教育階段1.98億的龐大人口(是俄羅斯的7倍、美國的3倍),滲透率和消費頻次對行業規模的乘數效應不容忽視。

目前非營利性教育營地嚴重不足。截止到2014年底,非營利性的國家級青少年戶外體育活動營地共167個,平均活動面積800平方米,分布在24個省市。每個營地平均每年接待人數1200人次,實際接待能力則為16000-18000人次。全國由政府投資興建的青少年校外活動場所,現在已經有10000多所,但大多分布在鄉村少年宮的項目里面,而鄉村夏令營無法滿足城市兒童的需要。師資設備現在還處于有待完善的階段,不能夠達到教學要求。計劃到2017年,此類活動場所總量將達到22000所以上,聽起來數量非常龐大,但是其中示范性的綜合實驗基地只有150所,而國內的學生人數又極多。應該說,國內非營利性營地教育基地中能夠提供好的服務、好的教學產品的項目非常少(圖3)。

圖3 我國各省校外活動場所分布

三、未來市場預測

目前,營地教育行業處于景氣度上升周期,企業享受發展紅利。營地教育市場目前進入專業化教育轉型升級的階段,有效需求充足,供給端整體也在資源整合和產品研發上持續發力。由于數量上供不應求,行業處于擴容狀態,預計未來5-10 年都將處于景氣度上升周期。處于該優質跑道上的企業選手,只要做好競爭戰略,就很有可能在激烈競爭中快速占領市場份額。

根據申萬宏源研究推算,未來5年出境游學在樂觀、中性、保守估計下市場規模年增長幅度分別為46%、36%、27%,5年后市場規模相應為700億、502億、356億。未來5年國內營地教育(境內游學)在樂觀、中性、保守估計下市場規模年增長幅度分別為161%、146%、131%,5年后市場規模相應為611億、455億、335億。在樂觀、中性、保守估計下,5年后營地教育規模總量相應可達1311億、956億、691 億。

采取中性估計,預計未來5年復合年均增長率為54%,5年后青少年游學市場規模將達到956億元,市場滲透率(預期市場需求/潛在的市場需求)約2.5%(表1)。

表1 青少年游學市場規模敏感性分析

10年后的游學市場規模將超2000億。研究美日俄青少年游學市場成熟案例后發現,美國每年參加私營夏令營的青少年占比約為19%,日本每年有超過90%的中小學生參與修學旅行,而俄羅斯每年也有超過50%的學生參加營地活動。考慮到我國人均GDP水平,初步判斷我國未來校外教育將更接近于美國模式,政府組織、社會經營并行發展。

2025年前后,1990-1995年出生的人群將進入30-35歲的年齡段,其子女此時也將普遍進入小學學習。90后父母的成長環境和物質條件都更現代化、互聯網化,預計在2025年前后,教育營地的中國市場開始進入成熟期,游學參與率也接近美國市場。

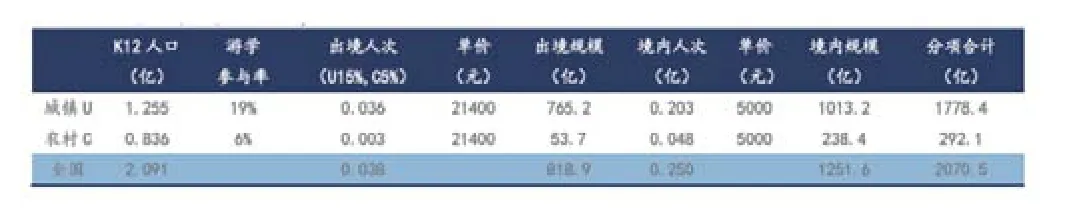

考慮到中國城鄉差異,現設置城鎮和農村、出境游學和境內游學4個維度。基礎教育人口測算以2014年1.98億為基數,增速粗略參照總人口2010-2015年復合年均增長率0.5%計算。城鎮、農村參與率分別設為19%和6%。根據以上條件,可測算出2025年青少年游學市場規模將達2071億,市場滲透率13.8%,2020-2025年復合年均增長率為17%(表2)。

資料來源:申萬宏源研究

當前,國家正積極推進研學旅行,無明確監管部門、無標準、無資質已然成為行業痛點,加強監管和立法勢在必行。此外,國家投資建設青少年校外活動場所的力度有限。即使2017年蒲公英計劃圓滿完成,青少年活動場所達到2.3萬所左右,其中有規模的示范性綜合實驗基地也僅150所,與國家主導游學的俄羅斯規模化活動基地的1.8萬所、美國非營利性活動基地9813所比較差距很大,再結合各國青少年人口情況(美國5371萬,俄羅斯2650萬,中國1.98億),可基本判斷我國的政府供給在數量和產品豐富度上都難以全面滿足市場需求。

市場化運作的夏令營組織是國營營地的有效補充,而且80后、90后中高收入群體的消費觀念和育兒觀念更為國際化、成熟化、理性化,他們愿意也有能力為高品質教育服務付費。

可設想一種依靠體制內財政支持建設的基本的研學旅行課程,滿足素質教育的一般需求,而私營組織則開發多品類、專業化、主題類夏令營以滿足收入高、教育質量要求高的學生和家長。比如在美國,有針對中低收入家庭的社區類、學校類教育機構,也有營利性組織開發多主題、專業化夏令營產品來滿足較高層次需求。從目前國內發展趨勢來看,未來中國的營地教育很有可能是政府機構、社會組織并行建設、差異化發展,社會資本將成為重要的建設力量。

(作者單位:深圳皇庭地產集團)

猜你喜歡

華人時刊(2022年13期)2022-10-27 08:55:52

當代陜西(2022年4期)2022-04-19 12:08:52

軟件導刊(2022年3期)2022-03-25 04:44:48

當代陜西(2021年15期)2021-10-14 08:24:24

瘋狂英語·新讀寫(2021年7期)2021-10-13 06:35:44

福建基礎教育研究(2019年9期)2019-05-28 01:34:27

北京教育·普教版(2018年1期)2018-01-29 20:45:18

中國火炬(2014年4期)2014-07-24 14:22:19

中國火炬(2013年1期)2013-07-24 14:20:18

中國火炬(2012年5期)2012-07-25 10:44:08