發展戰略激進度與內部控制有效性的相關性研究

2017-03-09 18:26:48張小芳馬瑜璠

時代金融 2017年3期

張小芳+馬瑜璠

【摘要】本文運用了多元非線性回歸模型研究了發展戰略激進度與內部控制有效性的相關性。研究發現,企業戰略激進度與內部控制有效性之間存在正U型關系。這表明,企業內部管理者在采取激進度較大的戰略時,應建立在內部控制有效性足夠高的基礎上。研究結論對于企業正確處理內部控制有效性與發展戰略激進度的關系具有一定的啟發意義。

【關鍵詞】戰略激進度 內部控制有效性 正U型

一、引言

我國于2008年頒布了《內部控制基本規范》,該規范中明確地將“促進企業實現發展戰略”看作是企業內部控制最終要實現的目標。2010年,我國又將“發展戰略”作為內部控制應用指引之一頒布。這是世界上第一次專門為企業的發展戰略制定相關指引。可見,企業的發展戰略和內部控制關系多么密切。那么,企業戰略激進度與內部控制有效性之間具體是怎樣相互影響的?增加發展戰略的激進度必須建立在什么程度的內控有效性基礎上?

二、理論分析與研究假設

內部控制具有缺陷的公司,企業面臨的風險大(Ashbaugh- Skaife etal.2009)。企業的任何重大經營決策的實現過程,都應該遵循內部控制制度的制約,都需要采取一定的控制活動。否則一旦偏離了內部控制的目標,就意味著存在潛在的企業風險。從企業目標的實現過程看,企業的內部控制活動就是對相關決策所帶來風險的控制,內部控制的目標就是降低企業風險(戴文濤、納鵬杰和馬超,2014)。MeyerandRowan(1977)和DiMaggioandPowell(1983)等學者的研究均表明,隨著行業的發展和成熟,行業內自然地會形成一種“默認的”戰略模式。由此可見,抵御風險的能力是企業制定發展戰略應當考慮的重要因素(王桂蓮,2005)。與行業主流趨勢保持一致雖使企業獲得了合法性,但也只能獲得與行業平均水平相近的績效(Tanget al,2011)。因此,企業為了實現高于同行業企業的經濟利益,往往會采取與同行業差異性較大的戰略。

所以,我們提出假設:戰略激進度與內部控制有效性之間存在U型關系

三、研究設計

(一)樣本與數據

本文以2012~2014年滬深上市的制造業企業為初始總樣本,剔除ST,*ST的公司以及數據不全的上市公司,最終符合研究要求的有4027個樣本,本模型所需要的財務數據來源于國泰安數據庫(CSMAR)、巨潮咨詢網(www.cninfo.com.cn)、內部控制指數來源于迪博數據庫,數據分析使用EXCEL 2007和STATA12.0。

(二)變量定義

戰略激進度(DS)、內部控制有效性(ICEI),代理成本(DL),創新程度(CX),第一大股東控制力(STCE),現金比率(XJBL),資產專用性(ZCZY),公司成長性(GROWTH),凈資產收益率(JZCL)

(三)模型設計

本文運用STATA12.0軟件,通過構建多元回歸模型來分析內部控制有效性與戰略激進度之間相關性。由于霍斯曼檢驗結果p=0.0000,因此本文采用固定效應模型。具體模型構建如下: DS=C+γ1ICEI+γ2ICEI2+γ3DL+γ4CX+γ5STEC+γ6YEAR2+ γ7XJBL+γ8ZCZY+γ9GROWTH+γ10JZCL+ε

其中,C是截距,γ1-γ10是待估參數,ε是隨機擾動項。

四、實證分析

(一)回歸分析

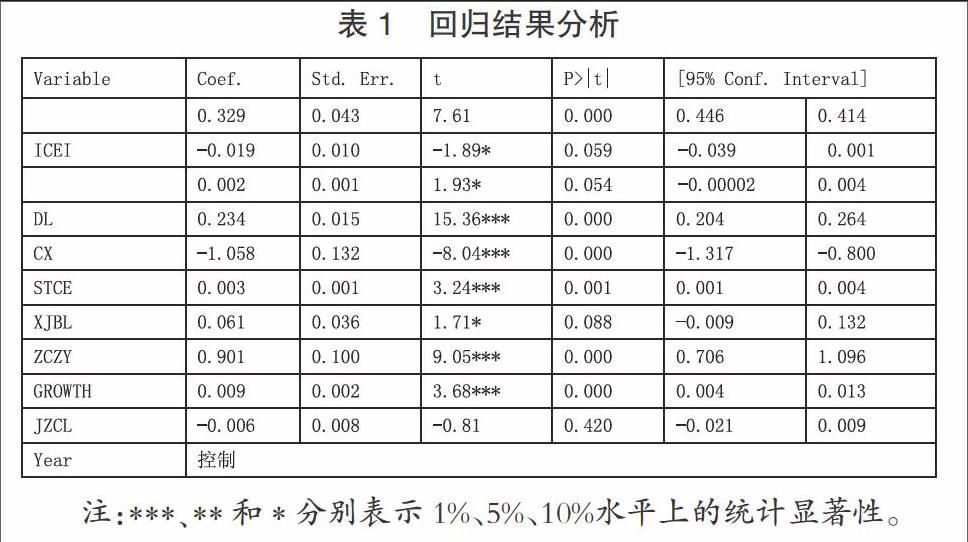

表1 回歸結果分析

■

注:***、**和*分別表示1%、5%、10%水平上的統計顯著性。

由上表可知,內部控制有效性與戰略差異度兩者間的方程關系式:DS=0.001884ICEI2-0.018911 ICEI+0.329456

平衡點坐標為(5.018737,0.282002)。

五、研究結論與政策建議

一是在一定范圍內,企業的戰略激進度與內部控制有效性之間呈現負相關關系,較高的發展戰略激進度需要有足夠有效的內部控制有效性作支撐,因此,上市公司要想提高其發展戰略激進度,必須首先提高內部控制有效性,內部控制指數只有達到501.87以上,才能為發展戰略激進度的提高作支撐。

二是企業的戰略激進度并不是越大越好,內部控制的有效性水平僅僅是為戰略差異度的提高提供了一個實現的內部基礎。

作者簡介:張小芳,女,漢族,山西陽泉人,碩士研究生,山西財經大學會計學院,審計理論與實務;馬瑜璠,女,漢族,山西運城人,碩士研究生,山西財經大學會計學院,審計理論與實務。