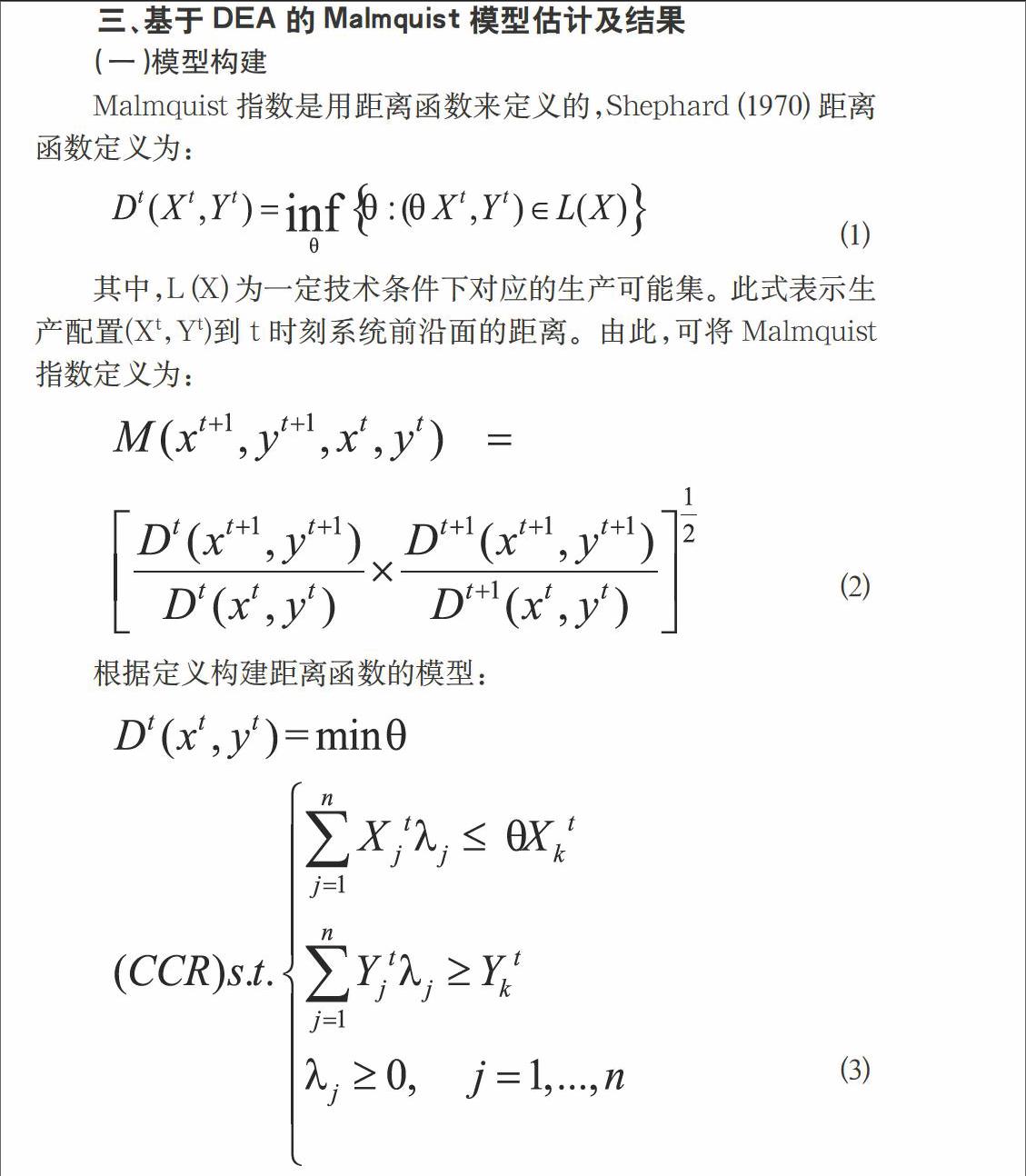

LendingClub上市背景下P2P網貸的效率評價及影響因素研究

2017-03-09 18:42:42馬曉剛

時代金融 2017年3期

【摘要】本文在LendingClub成功上市的背景之下,以我國有代表性的十二家網貸平臺為研究對象,以2014年10月至2015年03月的數據為研究樣本。首先,運用基于DEA的Malmquist模型來評價這十二家網貸平臺的運行效率,然后以效率值也就是Malmquist指數為被解釋變量,引入新的解釋變量,運用面板數據模型,得出回歸結果,通過顯著性檢驗,最后為我國P2P網貸平臺的發展給出一些建議。

【關鍵詞】P2P網貸 效率評價 DEA-Malmquist模型 面板模型

一、引言

在我國,最早的P2P網貸平臺成立于2006年,在其后的幾年間,國內的網貸平臺還是鳳毛麟角。直到2010年,開始陸續出現了一些試水者,2011年進入快速發展期。2012年我國網貸平臺進入了爆發期,當時比較活躍的大概有400家左右,截止到2015年4月底總量已有3054家。

LendingClub成功上市,全球第一家上市的P2P公司,有了資本市場對比平臺的估值,對同行業其它公司也會形成一定的標桿效益。現在因為跑路等負面新聞,很多人對P2P網貸頗有微詞,有一家上市公司得到華爾街、各種金融機構的認同,這也是對整個行業的肯定。在這樣的背景下,進行P2P網貸的研究,顯得更有意義,希望可以為我國P2P網貸行業貢獻一份微薄的力量。

二、文獻綜述

(一)國內外研究現狀

作為傳統借貸行業的一個非常有效的補充,P2P網貸自從問世以來,一直是全社會的討論熱門。對于P2P網貸的歷史、現狀以及發展趨勢,國內外學者做了廣泛的研究,主要包括以下幾個方面:

1.P2P網貸的運營模式。P2P網貸的運營模式在國內的研究比較廣泛。譚中明等[1](2014)根據是否有抵押、擔保,將P2P網貸模式分為純中介模式、擔保模式和抵押物模式三種,他們認為這三種模式各有優劣,應該打造差異化優勢,增強核心競爭力。潘莊晨等[2](2014)分析比較了人人貸、拍拍貸、陸金所等的運作模式,認為我國P2P行業未來的發展的主要模式將是線上線下結合的O2O模式。

2.P2P網貸的風險分析。P2P網貸的發展是伴隨著風險的發展,其中信用風險是影響網貸成功率的主要因素,為此國外學者做了很多研究來減少由于信息不對稱而造成的信用風險。LinM.etal.[3](2009)通過Prosper大量成功與失敗案例的研究,發現借款人的網上友情對網貸成功率的影響很大。SonensheinSetal.[4](2011)研究發現信用評分較低的人可以通過與借款人溝通的方式實現成功借款,但是借款違約率非常高。國內的學者大都是總結P2P網貸的風險種類。張金艷[5](2013)認為P2P網貸主要有三種風險:立法不完善帶來的政策性風險、缺乏監管帶來的違規操作風險和因信息不對稱等導致的信用風險。

3.P2P網貸的監管規范。隨著我國P2P網貸的進一步發展,監管規范問題顯得越來越重要。Davis[6](2010)認為對P2P網貸監管必須與跨境金融交易監管無縫化趨勢并行,指出構建良好的監管機制不僅能提升利益關聯主體的信心水平,同時能夠吸納傳統借貸市場所排斥的其他利益主體。彭娜[7](2015)運用協同理論證明我國P2P借貸的生存之道是在借款者市場系統、出借者市場系統、P2P借貸平臺系統以及監管系統的協同發展。

4.P2P網貸其他信息。除此之外,IyerR.etal.[8](2009)研究認為P2P網貸將會是傳統借貸市場可行的補充,尤其是對小額借款者來說。HerzensteinMetal.[9](2011)研究發現相對于其他種族,非裔美國人的借款成功率比較低。王會娟等[10](2014)研究了我國P2P網貸平臺的信用認證機制,認為應該豐富和完善多層次認證指標。

(二)國內外研究現狀述評

通過以上對P2P網貸發展模式、風險分析、監管規范問題以及其他信息研究現狀的闡述,我們給出如下的評述:

P2P網貸的現有研究基本上都是通過闡述性的方式進行的,比如線上和線下相結合的O2O模式、盡快完善個人信用系統、盡快出臺相應的法律政策等等。這樣并不能夠比較深入地研究,對我國進入監管階段的P2P網貸發展不能提供足夠的理論支持。本文將通過使用DEA-Malmquist模型以及面板模型進行實證研究,評價P2P網貸的效率以及發展趨勢研究。

四、面板數據模型估計及結果

(一)指標和數據選取

本文依舊以第三部分12個有代表性的P2P網貸平臺為研究對象,利用這些網貸平臺的滿標用時(mbys)和杠桿(leverage)作為影響因素來研究Malmquist指數刻畫的這些平臺的效率值。其中,滿標用時(mbys)是指借款標數賣完所用的時間,能充分反映效率的問題;杠桿(leverage)積分越高,表明平臺可能的資金杠桿越小,承受的運營風險越低。

選取2014年11月至2015年3月的月度數據作為研究樣本,數據均來源于網貸之家。

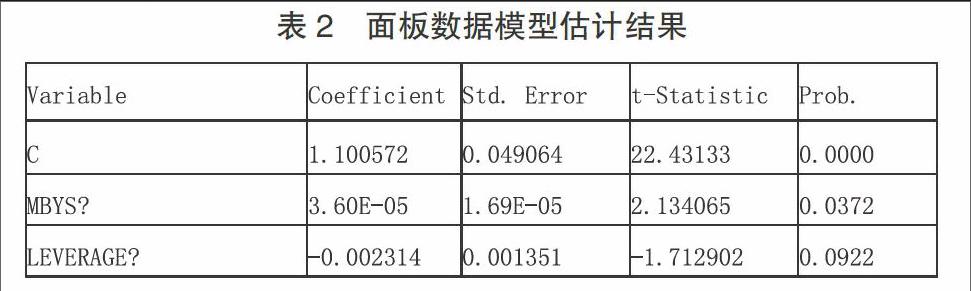

(二)估計結果

從時間上看,不同個體之間不存在顯著性差異;從截面上看,不同截面之間也不存在顯著性差異,那么就可以直接把面板數據混合在一起用普通最小二乘法(OLS)估計參數。

表2 面板數據模型估計結果

■

進而,建立如下模型:

MINDEX=1.1006+3.5965e-05*MBYS-0.0023*LEVERAGE

其中,為被解釋變量Malmquist指數,為解釋變量滿標用時,為解釋變量杠桿。

由表格2可知滿標用時和杠桿都通過顯著性檢驗,可以用來解釋Malmquist指數,即P2P網貸平臺的運行效率。杠桿越高,表明平臺可能的資金杠桿越小,承受的運營風險越低,進而,平臺運行的效率就可以得到提升;滿標所用的時間越短,表明投資者對平臺的信心越足、人氣越高,表明在平臺投資或者借款的人數越多,平臺運營的效率就能夠提高更多。

五、結論及建議

本文首先,運用基于DEA的Malmquist模型,刻畫了十二家網貸平臺的Malmquist指數,即它們的運行效率,研究發現可以將它們分為三組,分別代表將投入轉化為產出的不同情況;其次,將Malmquist指數作為被解釋變量,以滿標用時和杠桿作為解釋變量,采用混合型面板模型,構建回歸模型。

基于本文的研究發現,為了進一步提高中國P2P網貸平臺的運營效率,保障平臺健康平穩發展,本文提出以下幾點建議:

(一)降低P2P網貸平臺的風險

提高平臺的分散度和流動性,可以有效降低網貸平臺的道德風險和流動性風險;P2P網貸基于互聯網的平臺運作,如果平臺運營商一味追求簡單、方便,使得忽略了網絡技術安全,進而會產生很大的隱患,所以構建P2P網貸運營的安全體系,降低技術風險非常重要。

(二)加強P2P網貸平臺透明度要求

透明度越高,表明平臺信息公開的越多越透明,既要主動向市場披露自身的管理和運營信息,也要向投資者做好風險提示,這樣可以提高投資者對平臺的信心。

(三)規范P2P網貸行業的監管

加速P2P網貸立法進程,首先,將P2P網貸納入法律監管視野,從法律法規層面對P2P網貸的定義、業務范圍、監管管理和法律責任等方面進行界定規范。其次,逐步完善P2P網貸發展相關的基礎性法律,如個人信息的保護、網絡安全等。第三,加快網貸技術部門規章和標準制定,如投標、客戶識別、身份驗證等。

參考文獻

[1]譚中明,朱文瑤.我國P2P網貸行業典型運營模式比較研究[J]武漢金融,2014,09:23-25.

[2]潘莊晨,邢博,范小云.中國P2P網絡借貸運作模式的比較研究[J]現代管理科學,2014,07:16-18+36.

[3]LinM,PrabhalaNR,ViswanathanS.JudgingBorrowersbythecompanytheykeep:socialnetworksandadverseselectioninonlinePeer-to-Peerlending[J].SSRNeLibrary,2009.

[4]SonensheinS,HerzensteinM,DholakiaUM.Howaccountsshapelendingdecisionsthroughfosteringperceivedtrustworthiness[J].OrganizationalBehaviorandHumanDecisionProcesses,2011,115(1):69-84.

[5]張金艷.論我國“人人貸”的發展現狀、主要風險及法律防范[J].西南金融,2013,03:37-39.

[6]DavisKE,GelpernA.Peer-to-PeerFinancingforDevelopment:RegulatingtheIntermediaries[J].2010.

[7]彭娜.協同論下加強監管—中國人人貸(P2P)生存之道[J].經營管理者,2015,02:12-13.

[8]IyerR,KhwajaAI,LuttmerEFP,etal.Screeninginnewcreditmarkets:Canindividuallendersinferborrowercreditworthinessinpeer-to-peerlending?[C]//AFA2011DenverMeetingsPaper.2009.

[9]HerzensteinM,SonensheinS,DholakiaUM.TellmeagoodstoryandImaylendyoumoney:theroleofnarrativesinpeer-to-peerlendingdecisions[J]JournalofMarketingResearch,2011,48(SPL):S138-S149.

[10]王會娟,廖理.中國P2P網絡借貸平臺信用認證機制研究——來自“人人貸”的經驗證據[J].中國工業經濟,2014,04:136-147.

作者簡介:馬曉剛(1990-),男,山西孝義人,中國海洋大學經濟學院,碩士研究生,研究方向:金融學、數理統計。