在華跨國公司社會(huì)責(zé)任跨境異化的實(shí)證分析

2017-03-17 10:26:26孫芝慧吳德軍郭淑賢

會(huì)計(jì)之友 2017年5期

關(guān)鍵詞:社會(huì)責(zé)任

孫芝慧++吳德軍++郭淑賢

【摘 要】 以《財(cái)富》世界500強(qiáng)在華跨國公司為樣本,研究了跨國公司在華社會(huì)責(zé)任水平及其在華社會(huì)責(zé)任發(fā)生異化的現(xiàn)象。研究發(fā)現(xiàn):(1)總體而言,相對(duì)于其母國總部的社會(huì)責(zé)任表現(xiàn),跨國公司在中國的社會(huì)責(zé)任發(fā)生了顯著的弱化。(2)國際化水平高、敏感性行業(yè)、母國經(jīng)濟(jì)水平高、英美法系、距離中國地理A距離遠(yuǎn)的跨國公司,其在中國的社會(huì)責(zé)任水平顯著更高,入華時(shí)間早晚因素對(duì)其在華社會(huì)責(zé)任水平高低不具有顯著影響。(3)國際化水平高、母國經(jīng)濟(jì)水平高、英美法系、距離中國地理距離遠(yuǎn)的跨國公司,相比較其母國總部而言,其在中國的社會(huì)責(zé)任弱化程度顯著更低,入華時(shí)間早晚和敏感性行業(yè)兩個(gè)因素對(duì)其在華社會(huì)責(zé)任的弱化不具有顯著影響。文章研究豐富了跨國公司社會(huì)責(zé)任跨境變異的文獻(xiàn)。

【關(guān)鍵詞】 跨國公司; 社會(huì)責(zé)任; 異化

【中圖分類號(hào)】 F234 【文獻(xiàn)標(biāo)識(shí)碼】 A 【文章編號(hào)】 1004-5937(2017)05-0062-05

“橘生淮南則為橘,生于淮北則為枳”,跨國公司在跨境經(jīng)營的背景下,其經(jīng)營戰(zhàn)略可能發(fā)生異化。“跨國公司在華甘做慈善鐵公雞”“蘋果手機(jī)售后服務(wù)中外有別”“跨國公司在華屢觸環(huán)保紅線”……媒體對(duì)在華跨國公司社會(huì)責(zé)任事件的頻繁曝光引發(fā)了公眾的強(qiáng)烈質(zhì)疑:為何這些全球精英企業(yè)的社會(huì)責(zé)任行為在中國發(fā)生了異化?哪些因素導(dǎo)致了跨國公司的社會(huì)責(zé)任跨境變異?本文以在華跨國公司為研究對(duì)象,對(duì)其在華社會(huì)責(zé)任及跨國異化現(xiàn)象進(jìn)行實(shí)證分析。

一、在華跨國公司社會(huì)責(zé)任整體現(xiàn)狀

跨國公司在兩個(gè)或兩個(gè)以上的國家從事經(jīng)濟(jì)活動(dòng),相比非跨國公司面臨更復(fù)雜的社會(huì)、政治與經(jīng)濟(jì)環(huán)境。本文以《財(cái)富》世界500強(qiáng)的跨國公司為調(diào)查對(duì)象,手工收集了其于2002—2014年在中國及其母國總部發(fā)布的企業(yè)社會(huì)責(zé)任(Corporate Social Responsibility,CSR)報(bào)告,選取出同時(shí)在母國和中國發(fā)布年度CSR報(bào)告的在華跨國公司配對(duì)樣本241對(duì),剔除中國區(qū)社會(huì)責(zé)任報(bào)告為母國報(bào)告直接翻譯而來的樣本13對(duì)、剔除金融行業(yè)樣本15對(duì)、剔除數(shù)據(jù)缺少的樣本1對(duì),最終獲得了來自10個(gè)國家49家跨國公司的212對(duì)樣本觀測(cè)值。

對(duì)于跨國公司CSR的衡量,參考Lanis and Richardson[1]、張兆國等[2]的方法,建立了評(píng)價(jià)跨國公司的企業(yè)社會(huì)責(zé)任綜合評(píng)價(jià)體系,覆蓋企業(yè)戰(zhàn)略、員工戰(zhàn)略、社會(huì)投資、環(huán)境、客戶與供應(yīng)商五方面的內(nèi)容。基于該評(píng)價(jià)體系,對(duì)上述212對(duì)CSR報(bào)告內(nèi)容予以評(píng)價(jià),由此獲得的母國報(bào)告及中國區(qū)報(bào)告得分情況如表1所示。

從表1可以看出,無論是總分還是五個(gè)維度的評(píng)分,跨國公司的母國表現(xiàn)均優(yōu)于中國區(qū)表現(xiàn),T檢驗(yàn)顯示,其在華社會(huì)責(zé)任表現(xiàn)存在顯著的弱化現(xiàn)象,相比較其母國總部降低12.698。具體而言,在華跨國公司在員工角度弱化最多(4.226),在環(huán)境方面弱化最少(1.948)。

除了跨國公司的個(gè)體因素,中國改革和經(jīng)濟(jì)轉(zhuǎn)軌過程中具有的特殊制度特征對(duì)跨國公司行為環(huán)境也具有極大影響[3]。接下來,從跨國公司自身特性(國際化、入華時(shí)間、行業(yè))和外部環(huán)境(經(jīng)濟(jì)、法律、地理距離)等維度對(duì)跨國公司在華社會(huì)責(zé)任發(fā)生異化的可能根源進(jìn)行進(jìn)一步的分析。

二、國際化水平與跨國公司社會(huì)責(zé)任異化

國際化水平反映出企業(yè)在國際市場(chǎng)上的參與度與活躍度,國際化水平高的跨國公司,為了獲得在不同國家或地區(qū)經(jīng)營的外部合法性,往往需要通過社會(huì)責(zé)任表現(xiàn)來提升企業(yè)形象,拉近與東道國外部利益相關(guān)者之間的關(guān)系。此外,迫于外部合法性壓力,其社會(huì)責(zé)任策略也可能會(huì)更多地向當(dāng)?shù)仄髽I(yè)同質(zhì)化傾斜。為考察國際化水平對(duì)跨國公司在華社會(huì)責(zé)任表現(xiàn)的影響,選取海外銷售額/總銷售額衡量國際化水平,按指標(biāo)中位數(shù)將樣本分為兩組,數(shù)據(jù)結(jié)果列示于表2。

根據(jù)表2的2—4列所示,高國際化的跨國公司其在華社會(huì)責(zé)任水平比低國際化組顯著高3.972。除了在環(huán)境維度方面兩組企業(yè)不存在顯著差異外,國際化水平高的跨國公司在企業(yè)戰(zhàn)略、員工戰(zhàn)略等四個(gè)維度的社會(huì)責(zé)任水平都顯著更高,其社會(huì)責(zé)任履行程度普遍優(yōu)于國際化程度較低的跨國公司。

此外,表2的5—7列結(jié)果顯示,無論是CSR總分還是5個(gè)具體維度,高國際化組的跨國公司在華社會(huì)責(zé)任的弱化程度均顯著低于低國際化組的跨國公司(其中總分低4.774),這說明,跨國公司的國際化水平可以降低其在華社會(huì)責(zé)任的弱化程度。

三、入華時(shí)間與跨國公司社會(huì)責(zé)任異化

較早入華的跨國公司對(duì)中國的文化風(fēng)俗、法律法規(guī)環(huán)境更加了解,與社區(qū)、員工、客戶及供應(yīng)商等利益相關(guān)者建立的關(guān)系更為親密,因此對(duì)于社會(huì)責(zé)任的自我要求可能都相對(duì)較高。為了研究入華時(shí)間對(duì)于跨國公司在華社會(huì)責(zé)任表現(xiàn)的影響,按照年限中位數(shù)(19年)將樣本分成早期入華和晚期入華兩組,并對(duì)兩組公司在華社會(huì)責(zé)任水平以及社會(huì)責(zé)任相對(duì)母國的異化程度進(jìn)行了分析,結(jié)果列示于表3。

首先,從表3的2—4列來看,在總分方面,早期入華的跨國公司社會(huì)責(zé)任略優(yōu)于晚期入華跨國公司,但是這一差異值較小(1.270)且并不顯著。其次,在具體維度方面,入華時(shí)間早的跨國公司在環(huán)境、客戶與供應(yīng)商兩個(gè)領(lǐng)域表現(xiàn)更為突出,差異顯著。從其他3個(gè)維度來看,入華時(shí)間早晚并無顯著的領(lǐng)先優(yōu)勢(shì),甚至早期入華組略遜于晚期入華組,但統(tǒng)計(jì)上均不顯著。

根據(jù)表3的5—7列結(jié)果,相對(duì)于母國,所有跨國公司在華社會(huì)責(zé)任表現(xiàn)均存在弱化。但是,入華時(shí)間長短并沒有對(duì)兩組跨國公司社會(huì)責(zé)任弱化程度產(chǎn)生方向一致的影響。具體而言,入華時(shí)間早的跨國公司,在企業(yè)戰(zhàn)略、員工戰(zhàn)略、社會(huì)投資三個(gè)維度的弱化程度更高,在環(huán)境、客戶和供應(yīng)商兩個(gè)維度的弱化程度相對(duì)較低。但上述組間差異僅在環(huán)境維度顯著,即早期入華的跨國公司在環(huán)境保護(hù)方面弱化程度顯著較低。原因可能在于:早期入華的跨國公司多屬于高污染、高能耗的企業(yè),由于深諳我國環(huán)境管制力度日漸增強(qiáng)的趨勢(shì),所以對(duì)有關(guān)環(huán)境保護(hù)的社會(huì)責(zé)任履行自我要求相對(duì)較高,弱化程度相對(duì)較低。

四、行業(yè)與跨國公司社會(huì)責(zé)任異化

加強(qiáng)企業(yè)戰(zhàn)略與社會(huì)責(zé)任融合,對(duì)于企業(yè)發(fā)展具有重要影響[4],因而,公司在履行社會(huì)責(zé)任時(shí)往往會(huì)帶有各自的行業(yè)特點(diǎn)。例如,高污染高能耗的行業(yè)偏向于與環(huán)境有關(guān)的領(lǐng)域,而零售業(yè)則偏好產(chǎn)品質(zhì)量、安全或客戶服務(wù)等相關(guān)責(zé)任履行。參考陳良等[5]的做法,同時(shí)參照中國證券監(jiān)督管理委員會(huì)頒布的《上市公司行業(yè)分類指引》,我們將采掘業(yè)、食品行業(yè)、重污染行業(yè)(冶金、鋼鐵、水泥、化工、石化、煤炭、火電、建材、造紙、釀造、制藥、發(fā)酵、紡織、制革和采礦業(yè))17個(gè)行業(yè)歸為社會(huì)責(zé)任敏感性行業(yè)(含70個(gè)跨國公司),其余為非敏感性行業(yè)(含142個(gè)跨國公司)。在以上分類基礎(chǔ)上,我們對(duì)分屬兩類行業(yè)企業(yè)在華社會(huì)責(zé)任水平及其相對(duì)母國的異化程度進(jìn)行了分析,結(jié)果列示于表4。

根據(jù)表4的2—4列所示,敏感性行業(yè)跨國公司在華社會(huì)責(zé)任水平顯著優(yōu)于非敏感性行業(yè),且無論是總分(高7.287)還是具體的五個(gè)維度,這一領(lǐng)先水平都在1%的水平上顯著,這可能與敏感性行業(yè)受到較高的管制要求有關(guān)。

然而,表4的5—7列結(jié)果顯示,雖然兩類行業(yè)的跨國公司均存在社會(huì)責(zé)任在華弱化現(xiàn)象,但是,無論是總分還是具體五個(gè)維度的社會(huì)責(zé)任表現(xiàn),兩組之間的差異在統(tǒng)計(jì)上均不顯著。因此,并不能由此認(rèn)為行業(yè)特征會(huì)對(duì)跨國公司在華社會(huì)責(zé)任弱化程度產(chǎn)生顯著影響。

五、母國經(jīng)濟(jì)與跨國公司社會(huì)責(zé)任異化

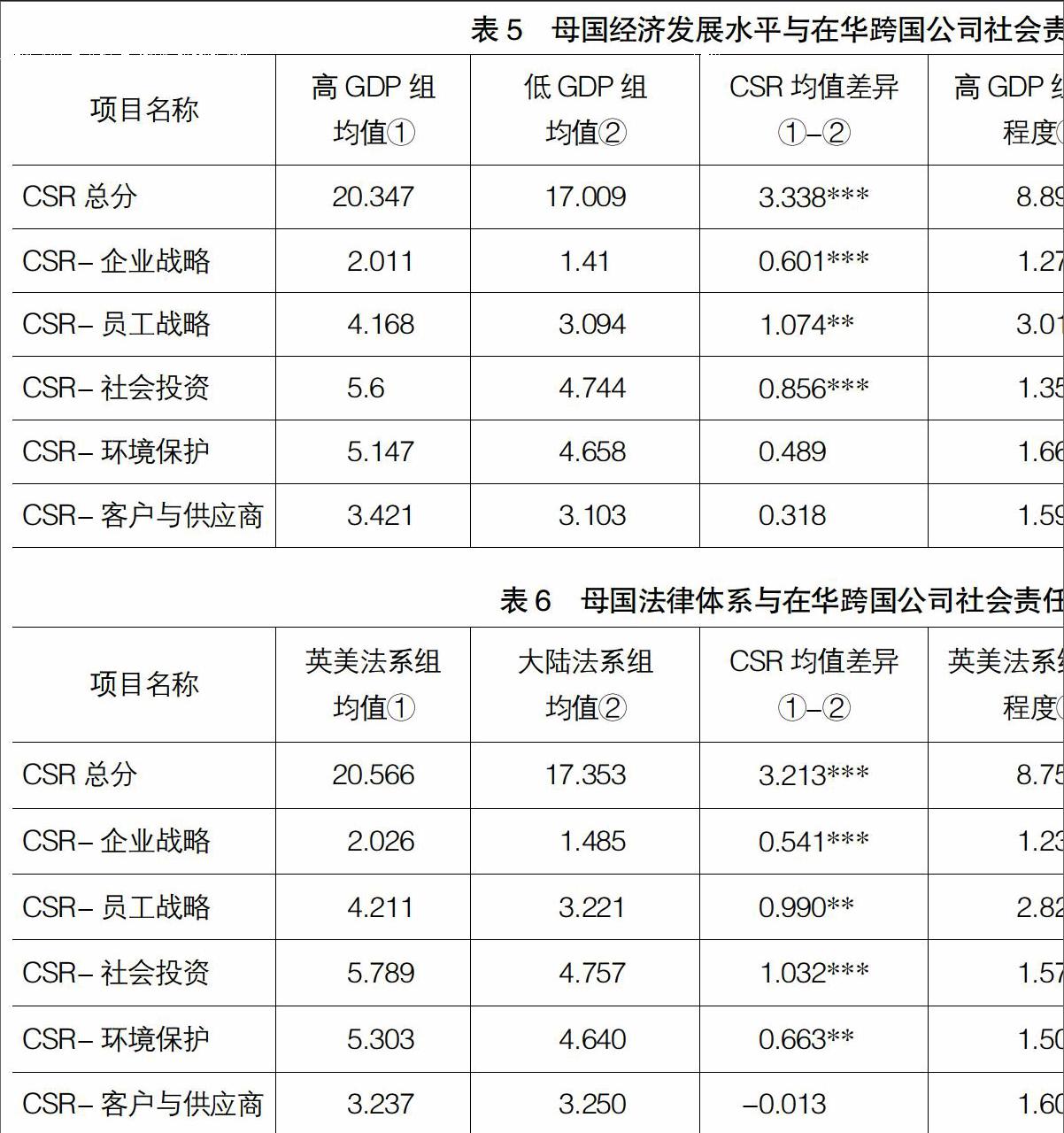

由于跨國公司在東道國開展社會(huì)責(zé)任活動(dòng)會(huì)受到母國總部以及母國利益相關(guān)者期望的約束,而在經(jīng)濟(jì)發(fā)展水平較高的國家,公眾對(duì)企業(yè)社會(huì)責(zé)任的重視程度會(huì)相對(duì)更高[6]。因此,采用人均GDP①作為母國經(jīng)濟(jì)發(fā)展水平的代表性指標(biāo),母國經(jīng)濟(jì)發(fā)展水平可能會(huì)影響跨國公司在東道國的社會(huì)責(zé)任表現(xiàn)。利用指標(biāo)中位數(shù)將樣本分為兩組,比較來自不同經(jīng)濟(jì)發(fā)展水平國家的跨國公司在華社會(huì)責(zé)任水平及其異化程度,結(jié)果如表5所示。

如表5的2—4列所示,總體而言,根據(jù)不同母國經(jīng)濟(jì)發(fā)展水平的兩組跨國公司中國區(qū)社會(huì)責(zé)任比較結(jié)果,母國經(jīng)濟(jì)發(fā)展水平越高,跨國公司在華社會(huì)責(zé)任水平也越高,這一領(lǐng)先水平在企業(yè)戰(zhàn)略、員工戰(zhàn)略、社會(huì)投資三個(gè)維度都非常顯著,但在環(huán)境保護(hù)、客戶和供應(yīng)商維度并不顯著。

進(jìn)一步的,對(duì)跨國公司在華社會(huì)責(zé)任異化程度的分析結(jié)果如表5的5—7列所示,母國經(jīng)濟(jì)發(fā)展水平越高,其在華社會(huì)責(zé)任弱化程度越小,這一相對(duì)較低的弱化現(xiàn)象除環(huán)境維度方面并不顯著。這可能是因?yàn)橹袊鴮?duì)于環(huán)境保護(hù)的管制力度日漸增強(qiáng),母國利益相關(guān)者對(duì)于跨國公司的社會(huì)責(zé)任戰(zhàn)略影響不及本土化趨勢(shì)更為顯著,由此導(dǎo)致母國經(jīng)濟(jì)發(fā)展水平對(duì)企業(yè)在華社會(huì)責(zé)任異化程度不存在顯著影響。

六、母國法律體系與跨國公司社會(huì)責(zé)任異化

除了母國的經(jīng)濟(jì)發(fā)展水平,制度環(huán)境也可能會(huì)影響跨國公司在東道國的社會(huì)責(zé)任定位及表現(xiàn)。為研究母國制度環(huán)境的作用,選取法律體系這一維度,并按照母國遵從的法律體系(大陸法系或英美法系)將樣本分類。其中,遵從大陸法系的國家有韓國、日本、瑞典、德國、法國、荷蘭以及盧森堡,遵從英美法系的主要是美國和英國。數(shù)據(jù)結(jié)果見表6。

對(duì)于來自不同法律體系國家的跨國公司,其在華社會(huì)責(zé)任水平的比較結(jié)果列示于表6的2—4列。根據(jù)樣本統(tǒng)計(jì)結(jié)果,來自英美法系國家的跨國公司在華社會(huì)責(zé)任水平顯著優(yōu)于來自大陸法系的跨國公司,這一差異在企業(yè)戰(zhàn)略、員工戰(zhàn)略、社會(huì)投資以及環(huán)境保護(hù)四個(gè)維度方向一致,且至少在5%的水平上顯著。我們認(rèn)為這可能與我國法律體系中的大陸法系特征較為濃厚有關(guān),對(duì)于來自英美法系的跨國公司而言,其面臨的制度差異相對(duì)較大,為了降低外來者劣勢(shì),在開展社會(huì)責(zé)任活動(dòng)時(shí)會(huì)更為積極。

不同法律體系的跨國公司在華社會(huì)責(zé)任異化結(jié)果統(tǒng)計(jì)分析如表6的5—7列所示。在對(duì)社會(huì)責(zé)任弱化程度的進(jìn)一步比較中,來自英美法系的跨國公司弱化程度顯著低于來自大陸法系的跨國公司,這一顯著差異存在于總分以及細(xì)化的所有維度。這一發(fā)現(xiàn)與之前我們的觀點(diǎn)相吻合——由于面臨較大的制度差異,來自英美法系的跨國公司反而不敢放松社會(huì)責(zé)任自我要求水平,由此導(dǎo)致其在華社會(huì)責(zé)任弱化程度相對(duì)較低。

七、地理距離與跨國公司社會(huì)責(zé)任異化

地理距離會(huì)產(chǎn)生高昂的交通、運(yùn)輸成本,同時(shí)也會(huì)造成溝通交流上的不及時(shí)性[7]。對(duì)于跨國公司而言,在更有限的資源限制下,企業(yè)可能沒有足夠的能力維持較高水平的社會(huì)責(zé)任表現(xiàn),其在東道國的社會(huì)責(zé)任履行可能有所欠缺。但是,地理距離越大,東道國居民與跨國公司之間的彼此了解也會(huì)相對(duì)越少,來自東道國利益相關(guān)者的壓力可能會(huì)較高,為了取得本土利益相關(guān)者的信賴,克服外來者劣勢(shì),謀求在東道國經(jīng)營的“外部合法性”,跨國公司也可能會(huì)提升其社會(huì)責(zé)任水平。為了研究地理距離對(duì)跨國公司在華社會(huì)責(zé)任水平的影響,本文采用跨國公司母國與東道國首都(北京)之間的大圓距離(從球面的一點(diǎn)出發(fā)到達(dá)球面上另一點(diǎn)所經(jīng)過的最短路徑的長度)來衡量地理距離。其中,地理數(shù)據(jù)來源于法國前景研究與國際信息中心(CEPII)地理及距離數(shù)據(jù)庫②。進(jìn)一步的,將跨國公司按照地理距離中位數(shù)分為兩組,對(duì)比研究兩組企業(yè)在華社會(huì)表現(xiàn)及其相對(duì)母國的異化程度,相關(guān)結(jié)果列示于表7中。

根據(jù)表7的2—4列所示結(jié)果,對(duì)于母國距中國較遠(yuǎn)的跨國公司,其在員工戰(zhàn)略、社會(huì)投資方面的社會(huì)責(zé)任顯著優(yōu)于其他跨國公司,但兩者之間的差異在企業(yè)戰(zhàn)略、環(huán)境保護(hù)、客戶與供應(yīng)商三個(gè)維度均不顯著,總體而言,面對(duì)母國與東道國之間較遠(yuǎn)的地理距離,其在華社會(huì)責(zé)任整體水平顯著高于其他跨國公司。

此外,表7的5—7列列示了距離中國不同地理距離的兩組跨國公司在華社會(huì)責(zé)任異化情況。根據(jù)樣本檢驗(yàn)結(jié)果,對(duì)于母國與中國地理距離較遠(yuǎn)的跨國公司,其社會(huì)責(zé)任弱化的程度顯著低于母國與中國地理距離較近的跨國公司(總分低5.055),且企業(yè)戰(zhàn)略、員工戰(zhàn)略、社會(huì)投資、客戶與供應(yīng)商四個(gè)維度在1%的顯著水平亦為顯著。

八、結(jié)論

本文以《財(cái)富》世界500強(qiáng)在華跨國公司為樣本,構(gòu)建跨國公司社會(huì)責(zé)任評(píng)價(jià)指標(biāo)體系,從企業(yè)自身因素與母國環(huán)境特征出發(fā),研究了跨國公司在華社會(huì)責(zé)任水平及其在華社會(huì)責(zé)任發(fā)生變異的現(xiàn)象。研究發(fā)現(xiàn):(1)總體而言,相對(duì)于其母國總部的社會(huì)責(zé)任表現(xiàn),跨國公司在中國的社會(huì)責(zé)任發(fā)生了顯著的弱化。(2)國際化水平高、敏感性行業(yè)、母國經(jīng)濟(jì)水平高、英美法系、距離中國地理距離遠(yuǎn)的跨國公司,其在中國的社會(huì)責(zé)任水平顯著更高,入華時(shí)間早晚因素對(duì)其在華社會(huì)責(zé)任水平高低不具有顯著影響。(3)國際化水平高、母國經(jīng)濟(jì)水平高、英美法系、距離中國地理距離遠(yuǎn)的跨國公司,相比較其母國總部而言,其在中國的社會(huì)責(zé)任弱化程度顯著更低,入華時(shí)間早晚和敏感性行業(yè)兩個(gè)因素對(duì)其在華社會(huì)責(zé)任的弱化不具有顯著影響。

本文研究發(fā)現(xiàn)了不同特征的跨國公司在華社會(huì)責(zé)任水平以及社會(huì)責(zé)任在華異化程度存在的顯著差異,并且對(duì)社會(huì)責(zé)任構(gòu)成的五個(gè)維度進(jìn)行了進(jìn)一步分析,對(duì)于解析在華跨國公司的社會(huì)責(zé)任水平,尤其是跨國公司社會(huì)責(zé)任發(fā)生跨境變異的現(xiàn)象可能的影響因素,起到了較強(qiáng)的文獻(xiàn)補(bǔ)充作用,為進(jìn)一步深入研究跨國公司在華社會(huì)責(zé)任異化現(xiàn)象拓展了方向,也為有序引導(dǎo)跨國公司在華社會(huì)責(zé)任的履行提供了一些經(jīng)驗(yàn)參考。●

【參考文獻(xiàn)】

[1] LANIS R, RICHARDSON G. Outside directors, corporate social responsibility performance, and corporate tax aggressiveness: An empirical analysis[J]. Journal of Accounting & Public Policy, 2012, 31(1):86-108.

[2] 張兆國,靳小翠,李庚秦.企業(yè)社會(huì)責(zé)任與財(cái)務(wù)績效之間交互跨期影響實(shí)證研究[J].會(huì)計(jì)研究,2013(8):32-39.

[3] 吳丹紅,楊元.企業(yè)社會(huì)責(zé)任信息披露主體、質(zhì)量和行為特征研究[J].會(huì)計(jì)之友,2014(29):19-23.

[4] 何遼平.社會(huì)責(zé)任與戰(zhàn)略管理的融合考量[J].會(huì)計(jì)之友,2014(12):36-39.

[5] 陳良,張正勇,高文亮.合規(guī)管理與企業(yè)社會(huì)責(zé)任信息披露——來自中國上市公司的經(jīng)驗(yàn)證據(jù)[J]. 南京財(cái)經(jīng)大學(xué)學(xué)報(bào),2012(6):73-79.

[6] MC WILLIAMS A, SIEGEl D. Corporate social responsibility: A theory of the firm perspective[J]. Academy of Management Review,2001,26(1):117-127.

[7] GHEMAWAT P. Distance still matters, the hard reality of global expansion[J]. Harvard Business Review,2001,79(8):137-147.

猜你喜歡

藝術(shù)評(píng)鑒(2016年17期)2016-12-19 18:05:09

新媒體研究(2016年21期)2016-12-19 06:47:12

中國經(jīng)貿(mào)(2016年19期)2016-12-12 22:11:04

商場(chǎng)現(xiàn)代化(2016年26期)2016-11-21 22:50:55

財(cái)經(jīng)界·學(xué)術(shù)版(2016年19期)2016-11-16 15:54:27

文藝生活·中旬刊(2016年9期)2016-11-07 03:13:40

中國市場(chǎng)(2016年33期)2016-10-18 13:45:11

商(2016年27期)2016-10-17 04:00:53

中國記者(2016年6期)2016-08-26 12:28:51

企業(yè)導(dǎo)報(bào)(2016年9期)2016-05-26 20:23:05