私募股權投資退出機制的博弈分析

2017-03-17 18:55:05胡曦

科學與財富 2017年5期

胡曦

摘 要:近年來,私募股權投資迅速崛起成為我國金融市場一種重要的投資方式,對資本市場的發展和中小企業融資有著非常大的積極影響。但目前我國私募股權投資退出機制還存在諸多問題,影響資金的正常循環和流通。本文運用博弈論方法對退出方式的選擇進行了分析,在此基礎上針對退出機制的現存問題提出建議。

關鍵詞:私募股權投資;退出機制;博弈論

1 私募股權投資

私募股權投資最早起源于美國,指以非公開的方式募集一定資金,對具有融資需求的未上市企業進行投資。私募股權投資的運作流程分為三個階段:募集、投資和退出[1]。其退出機制是指私募股權投資過程中,投資機構在受資企業發展成熟并產生增值價值后,通過一定方式在資本市場上轉讓或出售持有的股權,從而獲得收益的過程。我國現行的主要的私募股權投資退出方式有以下三種:(1)首次公開發行(IPO):指投資者通過受資企業股份的公開上市,將擁有的私人權益轉換成公共股權,在獲得市場認可后,轉手以實現回收和資本增值。(2)股份轉讓:當企業難以滿足IPO的條件但有良好的發展前景時,投資者可以借助股份轉讓實現資金退出。股份轉讓可以按出售對象不同分為一般并購和股份回購[2]。(3)企業清算:包括破產清算和非破產清算,是私募股權投資迫不得已而選擇的最不成功的退出方式,卻也是投資失敗時最好的退出方式。

鑒于企業清算的退出方式,耗時較長,需要經過繁瑣的法律程序處理,諸多因素不可量化考慮,本文主要對IPO和股份轉讓兩種方式展開博弈分析。

2 退出方式的選擇博弈

在退出過程中,由于投資家和受資企業的利益與成本的不對稱性,導致雙方在退出方式的選擇中發生分歧。投資者往往選擇投資回報最大的退出方式,而受資企業則偏向退出成本較低的。

2.1 基本假設

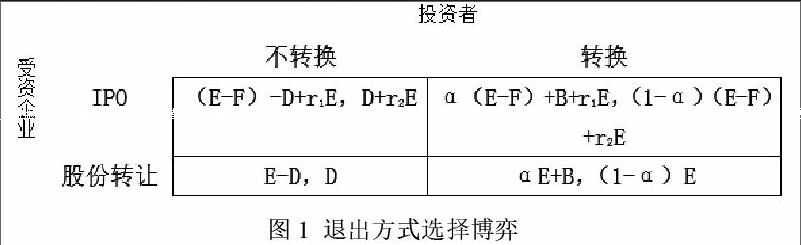

(1)博弈雙方為投資者和受資企業;(2)投資者在退出過程中面臨兩種選擇:轉換證券和不轉換證券;受資企業面臨兩種選擇:IPO和股份轉讓;(3)企業選擇IPO方式,受資企業的費用為F,股份轉讓方式的費用忽略不計;(4)企業通過IPO或股權轉讓獲得的預期收益為E,企業與投資者通過IPO方式退出后獲得的聲譽收益分別為R1、R2,且R與E呈正線性相關,R1=r1E、R2=r2E,而股份轉換方式的聲譽收益為0;(5)投資者實行轉換后,投資者持有1-α的股權份額,受資企業持有α的股份,且企業取得控制權可獲收益為B,若不執行轉換投資者從企業獲得的收益為D。

則投資者與受資企業的策略選擇效用組合矩陣如下:

2.2 博弈分析

由上圖可知,當投資者選擇不轉換證券時,受資企業選擇IPO和股份轉讓的凈收益分別為:(E-F)-D+r1E、E-D。此時,當受資企業的聲譽收益大于IPO所有花費的費用,即r1E>F時,受資企業會選擇IPO方式退出;但當IPO花費的費用大于企業獲得的聲譽收益時,企業更偏向以股份轉讓的方式退出。當投資者選擇轉換證券時,企業選擇IPO和股份轉讓獲得凈收益分別為:α(E-F)+B+r1E、αE+B。此時,當企業的聲譽收益大于其按所占份額承擔IPO花費的費用,即r1E>αF,企業會選擇IPO方式退出,反之企業將以股份轉讓的方式退出。

相應的,當投資者選擇不轉換證券時,受資企業選擇IPO和股份轉讓兩種退出方式時給投資者帶來的收益分別為:D+r2E、D。顯然通過IPO方式退出總能給投資者帶來更高的收益,投資者更偏好以IPO方式退出。當投資者選擇轉換證券時,他的兩種收益分別為(1-α)(E-F)+r2E、(1-α)E。此時若投資者按其所占比例承擔的IPO退出方式花費的費用大于獲得的聲譽收益,即r2E>(1-α)F時,投資者將會以IPO方式退出,反之將選擇股份轉讓。

對于整個市場而言,最優的退出決策應該是博弈雙方效用之和的最大化。通過IPO方式退出時,投資者選擇不轉換證券時,雙方的總收益為E-F+(r1+r2)E,反之雙方總收益為E-F+(r1+r2)E+B,即當選擇IPO方式退出時,投資者會選擇轉換證券,總效用U1=E-F+(r1+r2)E+B。相應的,以股份轉讓方式退出時,投資者不轉換證券時,雙方總收益為E,選擇轉換時雙方總收益為E+B,即選擇股份轉讓方式退出時,投資者也會選擇轉換證券,總效用U2=E+B。由此可得,無論企業選擇哪種方式退出,投資者都會選擇轉換證券。

但是當投資者選擇轉換證券時,哪種退出方式會是社會效用最大化需要考慮預期收益、聲譽收益和交易費用等因素。當E-F+(r1+r2)E+B>E+B,即(r1+r2)E>F,投資者和企業獲得的聲譽收益大于IPO方式退出花費的費用時,選擇IPO方式退出使得社會效用最大化,反之選擇股份轉讓方式。預期收益可以反映出企業的發展水平,代表著投資者對企業未來發展前景的預期,預期收益持續增長,則企業發展狀況良好。而且聲譽收益一般與預期收益呈正線性相關,預期收益的增加不僅能夠為企業吸引更多的投資者,而且也會同時使投資者和受資企業獲得良好的聲譽,所以無論是投資者還是受資企業都傾向于選擇IPO方式退出。

3 完善私募股權投資退出機制的建議

3.1 選擇合適的退出戰略

投資者在投資之初就要制定明確的退出戰略,根據受資企業的發展計劃就宏觀環境發生變化時退出策略如何變化等問題在投資合同中列示明確的相關條款,把握退出方式的主動性,以免出現投資規模擴大后,找不到合適的退出策略而失去退出過程中的優勢地位。

3.2 建立靈活有效的監管機構

有效的監管是退出過程順利進行的前提,一個靈活的監管機構要對不同的監管對象,采取分類監管的方法,以確保監管部門能夠及時根據私募股權投資機構的信息制定不同類型的監管任務[3]。有效的監管則要求監管機構制定合理的規章制度、加大對違規行為的懲處力度來規范市場參與者的行為。

3.3 制定完善的法律法規

私募股權投資在我國的發展處于初級階段,且我國并未出臺與其直接相關的法律政策,這成為了制約私募股權投資在我國發展的主要因素。所以我國應該出臺一部專門針對私募股權投資的法律,對私募股權投資的組織形式、資金募集過程、投資過程和退出過程等問題作出明確的法律規定,以促進私募股權投資在中國市場的健康發展。

3.4 建立統一完善的產權交易市場

私募股權投資資金退出的實質是產權在投資者之間的轉移,而轉移是否順利一方面取決產權關系是否明確,一方面取決于產權市場是否健全。通過建立統一規范的產權市場,可以在政府的監管下對市場信息進行充分的披露,加大市場假意的透明度,對退出時機的選擇發揮重要作用。避免了信息不對稱下投資者獲取利益時的劣勢。

參考文獻

[1]王云峰.私募股權投資博弈分析[D].北京:首都經濟貿易大學圖書館,2015.

[2]章超斌.私募股權基金退出方式博弈分析[J].時代金融,2012,21.

[3]王莉娜.私募股權投資基金退出機制監管法律制度研究[D].北京:中國政法大學圖書館大學,2011.