掏空防范機制選擇:監督還是激勵?

2017-03-18 15:04:22趙國宇禹薇

會計之友 2017年6期

關鍵詞:激勵機制

趙國宇++禹薇

【摘 要】 監督和激勵是公司治理的兩種基本手段,它們單獨或交互發揮作用。以2011—2014年的上市公司為樣本,對激勵、監督兩大機制的掏空抑制效果進行實證分析。實證結果表明:大股東的掏空行為離不開高管的配合,高管是激勵與監督的對象;在只考慮單一治理機制時,董事長與總經理兩職分設監督效果較好,但不管是對高管還是董事會,也不論是薪酬激勵還是股權激勵,激勵機制效果甚微;較高的獨立董事比例、較大的董事會規模甚至不利于抑制掏空;對于激勵與監督機制的組合,高管薪酬激勵與董事長不兼任總經理的監督組合、高管薪酬激勵與董事會持股組合對掏空行為起到一定的抑制作用。

【關鍵詞】 掏空; 監督機制; 激勵機制; 薪酬激勵; 股權激勵; 交互作用

【中圖分類號】 F276 【文獻標識碼】 A 【文章編號】 1004-5937(2017)06-0012-08

一、問題的提出

近年的研究表明,世界上大部分企業的股權不是分散的,而是呈現高度集中的特點,東亞地區尤其突出[ 1 ]。盡管代理問題一直是公司治理研究的核心,但研究重點已經從第一類代理問題轉向第二類問題。為了形容大股東私自攫取上市公司利益并據為己有的行為,Johnson et al.開創性地使用了“掏空”一詞,并發現掏空行為的經濟后果十分嚴重,掏空甚至成為1997—1999年亞洲金融危機的主要原因[ 2 ]。為了減少或消除掏空的危害,切實保護中小投資者的合法權益,公司治理研究一直致力于探索如何設計有效的監督機制與激勵機制。

出于降低代理成本的目的,公司治理中最先引入的是監督機制。在所有權和經營權分離的情況下,作為股東利益的代表,董事會承擔著監督經理人以實現股東權益最大化的重要職責。現實中,董事會除了要承擔包括制定公司發展戰略、提高公司聲譽、建立與外部環境的聯系以及為管理人員提供建議的服務職能外,還肩負監督經理的重要職責,包括評估公司績效以及總經理的工作表現,以確保公司的成長和保護全體股東利益。但實踐表明,監督并沒有完全解決中小股東利益保護問題,公司治理逐步把目光轉向激勵。薪酬激勵是最先被提出來的激勵機制,經理薪酬契約在促進公司績效方面取得了一定的效果。盡管高額薪酬能抑制公司冒險的盈余管理行為[ 3 ],但從業績角度看,薪酬激勵的效果要區別對待。薪酬激勵的短期激勵效果明顯,長期效果不佳,從而促使一種新的激勵機制——股權激勵的出現。股權激勵是一種解決代理問題的長效機制,更能夠實現將管理層與股東利益進行趨同,從而提升公司價值[ 4 ]。但股權激勵制度設計的最初目的是用來解決第一類代理問題的,針對引起更加關注的第二類代理問題,如何通過監督與(或)激勵以加強公司治理,最終實現抑制大股東掏空行為的目標,現有文獻取得了豐富的研究成果,從內部治理機制看,主要包括股權結構、董事會結構、管理層激勵等[ 5 ]。

監督和激勵都具有降低代理成本的功能,是抑制大股東掏空行為的重要機制和制度安排,但是,這兩種激勵方式效果如何?哪一種機制更有效?兩者是什么關系?進一步,在激勵機制中薪酬和股權激勵的激勵效果存在什么差異?對這些問題現有相關研究存在兩方面的不足:其一,監督機制與激勵機制的實際效果分別得到了經驗檢驗,而兩者實際效果比較的實證檢驗較少;其二,從研究內容看,現有文獻大多只考慮了管理層激勵機制或董事會監督機制的個別變量對掏空行為的抑制效果,卻忽視了多種激勵或監督的綜合作用效果。

基于此,本研究通過建立實證模型對包括董事會監督、管理層激勵等一系列變量與掏空行為之間的內在關系進行實證分析。本文的貢獻主要體現在兩個方面:第一,實證檢驗激勵機制和監督機制對掏空行為的防治效果,比較了兩者的有效性,分析了兩者的相互關系;第二,研究了激勵方式與監督方式的組合對于防治掏空的效果問題。

二、理論分析與研究假設

(一)監督或激勵的對象

現代企業制度下公司所有權與經營權幾乎完全分離,即使控股股東也不直接參與公司的運營和管理,公司內部事務完全處于職業經理人的管控之下,大股東的掏空動機必須通過公司管理層才能實現[ 6 ],但大股東并不總能有效控制管理層,兩者有時甚至存在控制權之爭[ 7 ],因此不能想當然地認為大股東只要取得控股地位就自然能夠完成掏空行為,大股東的掏空行為必然離不開管理層的參與,即在掏空過程中可能存在兩者合謀行為。控股大股東即使在沒有管理層幫助的情況下也可能實現掏空行為,但其利益挖掘行為不可能瞞得過管理當局,如果管理層不替大股東保密,掏空就會遭到中小股東的強烈反對,甚至直接引發法律制裁程序,在這種情況下,高管的作用仍然無可替代,高管被動式的合謀仍然存在。因此,提出假設:

假設1:大股東的掏空行為離不開公司管理層的參與。

(二)激勵方式:薪酬激勵與股權激勵

由于掏空過程離不開管理層的參與,管理層自然就成為了監督與(或)激勵的對象。從激勵的角度看,合理的薪酬制度有助于經理的行為與股東目標趨于一致,從而達到緩和股東與經理之間的委托代理關系、降低企業代理成本的作用。目前,國民整體收入處于較低水平,薪酬激勵對管理層仍有較大吸引力,在其他激勵方式不多的情況下,薪酬激勵仍是一種重要的激勵手段。方軍雄的實證結果表明,經理的薪酬水平與公司績效之間存在顯著的正相關關系,可以通過薪酬激勵促使公司管理層認真決策、努力經營,創造更多價值[ 8 ]。但是,由于掏空將導致公司業績變成有噪聲的產出,而一個有噪聲的產出不能客觀地反映管理層的努力程度與決策水平[ 9 ]。目前,基于業績型的薪酬體系在中國上市公司已基本建立,即使國有企業因為承擔更多的社會目標增加了管理層的在職消費,也并沒有改變薪酬績效敏感性[ 10 ],大股東利益掏空行為降低了經理薪酬激勵的有效性。由此可以推斷,大股東與高管合謀進行掏空更是將兩者利益進行捆綁,應該削弱薪酬激勵與業績的敏感性。由此提出假設:

假設2:薪酬激勵不能起到有效抑制高管參與大股東的掏空行為。

根據現代公司治理的要求,董事會任命與監督經理層,所以薪酬契約制度由董事會安排。由于經理在一定程度上容易成為企業的實際控制人,往往能夠反過來對董事會施加影響,因此薪酬激勵可能具有較大的局限性。與當期業績掛鉤決定薪酬激勵的短期激勵效果明顯,但長期激勵效果不佳,促使股權激勵被引入公司治理。Chourou et al.的研究表明,股權激勵更有利于協調公司高管與股東之間的利益,激勵效果較好[ 11 ]。從第二類代理問題看,如果高管持有公司股份,高管自身就成為中小股東,掏空行為的結果直接損害了高管自身的經濟利益,因此,高管在持股情況下就沒有動力參與大股東的掏空行為。經過上述分析,提出如下假設:

假設3:股權激勵有利于抑制高管參與大股東的掏空行為。

(三)董事會特征與監督機制

現代公司治理的要求與特征決定董事會成為公司治理的核心。根據代理理論,降低代理成本必然要求公司董事會承擔代表股東監督經理人的重要職責。董事會權限大小是決定其監督職能是否有效發揮的重要基礎,董事長與總經理的關系對董事會權限產生重要影響,這就客觀要求董事長與總經理分設成為必然。假如上市公司的董事長和總經理由一人兼任,這種制度安排有助于發揮決策的高效率,但由于個人權力過大容易導致決策失誤,更重要的是兩職合一時公司的高管失去了應有的監督,就不僅僅是決策的問題了。從權力制衡的角度看,兩職分離的權力安排才能保證董事長領導下的董事會擁有充分有效的監督權,確保董事會對總經理的實際監督權落到實處。董事會代表的是全體股東的利益,高管的掏空行為損害了中小股東的利益,在兩職合一的情況下,董事會難以起到抑制高管參與掏空的作用。因此提出如下假設:

假設4:兩職分離的董事會領導層結構有利于抑制掏空行為。

必須給予董事會獨立的監督權限,但董事會的獨立性并不由董事長唯一決定,董事會其他成員的組成與結構也對監督機制的發揮具有重要影響。為了防范公司風險,保護投資者的正當利益不受內部人侵害,獨立董事作為一種重要的監督機制得以設立。為加強中國上市公司的治理水平,中國證監會于2001年8月16日發布《關于在上市公司建立獨立董事制度的指導意見》,要求境內上市公司修改公司章程,增加聘任適當人員擔任獨立董事。該文件還規定了獨立董事的特別職權:重大關聯交易先經獨立董事認可,然后再提交董事會討論;獨立董事對上市公司的股東、實際控制人及其關聯企業對上市公司現有或新發生的總額高于300萬元或高于上市公司最近經審計凈資產值的5%的借款或其他資金往來,以及公司是否采取有效措施回收欠款等重大事項發表獨立意見。由此可見,抑制大股東的惡性資金占用是證監會引入獨立董事制度的主要目標之一。

獨立董事的比例是董事會結構要考慮的最重要問題,在董事會中安排獨立董事的目的仍然是更好地監督公司管理者,最大限度地限制公司管理層將機會主義動機轉化為機會主義行為。從英美等企業看,正是因為獨立董事的存在才使得兩職合一的董事會也沒有出現嚴重的代理問題。鑒于獨立董事在董事會治理中的重要作用,通過獨立監督公司管理層減輕內部人控制,董事會的獨立程度與獨立董事的人數有關。葉康濤等認為,現行制度規定重大關聯交易應取得獨立董事認可意味著獨立董事擁有對關聯交易事項的一票否決權,隨著獨立董事人數的增加,獨立董事對關聯占款發表異議的概率也會增加,實證結果表明獨立董事人數與大股東資金占用顯著負相關[ 12 ]。現有研究更多地用獨立董事所占的比例來衡量董事會的獨立性[ 13 ]。因此提出如下假設:

假設5:董事會中獨立董事所占比例與掏空程度負相關。

董事會是股東的利益代表,成為連接股東和經理層的紐帶,是公司治理的重要組成部分。根據委托代理理論,作為公司所有者的代理人,董事會的主要職責是監督管理者,促使經理為股東利益最大化而努力工作。因此,董事會是監督的主體。但是,董事和股東之間的委托代理關系決定董事也有可能為個人利益最大化而行事。Bhagat和Black認為,傳統上董事作為股東,有很強的個人動機行使監督權,正是對權益的所有權創造了有效的代理,為了重樹這樣有效的監督機制,董事必須再次成為股東[ 14 ]。但是,即使如此,董事會成員也只是大股東的利益代表,掏空是大股東侵占中小股東利益的非法行為,從激勵的角度看,必須使董事成為中小股東才能從根本上驅使董事會成為抑制大股東掏空行為的重要力量。據此提出假設:

假設6:董事會持股有利于抑制大股東的掏空行為。

(四)激勵機制與監督機制的交互作用

公司治理一直致力于探索如何通過激勵與監督這兩種機制促使企業高管(特別是總經理)盡可能地按股東意愿作出最有效的決策。在公司治理中,激勵機制和監督機制很少被單獨使用,激勵與監督總是在同時起作用。Sundaramurthy et al.研究公司治理機制和公司績效的關系時發現,各治理機制之間是相互作用的,可以相互替代[ 15 ]。公司治理機制存在替代作用,用公司治理機制組合解決委托—代理問題,將是中國上市公司的必然選擇[ 16 ]。但我國政府以及上市公司需要分別從宏觀和微觀層面上進一步完善股權激勵的外部環境和內部制度,才能充分發揮股權激勵對公司價值的激勵效用[ 17 ]。因此,公司治理在運用激勵機制和監督機制防范大股東的掏空行為時,應該是兩者的組合在起作用。公司治理的激勵機制包括薪酬激勵和股權激勵,監督機制的效果涉及董事會權限、董事會結構、董事會持股等因素,因此激勵機制與監督機制的作用效果是交互進行實現的。本文提出如下假設:

假設7:激勵與監督的交互作用有利于抑制大股東的掏空行為。

三、研究模型與樣本選擇

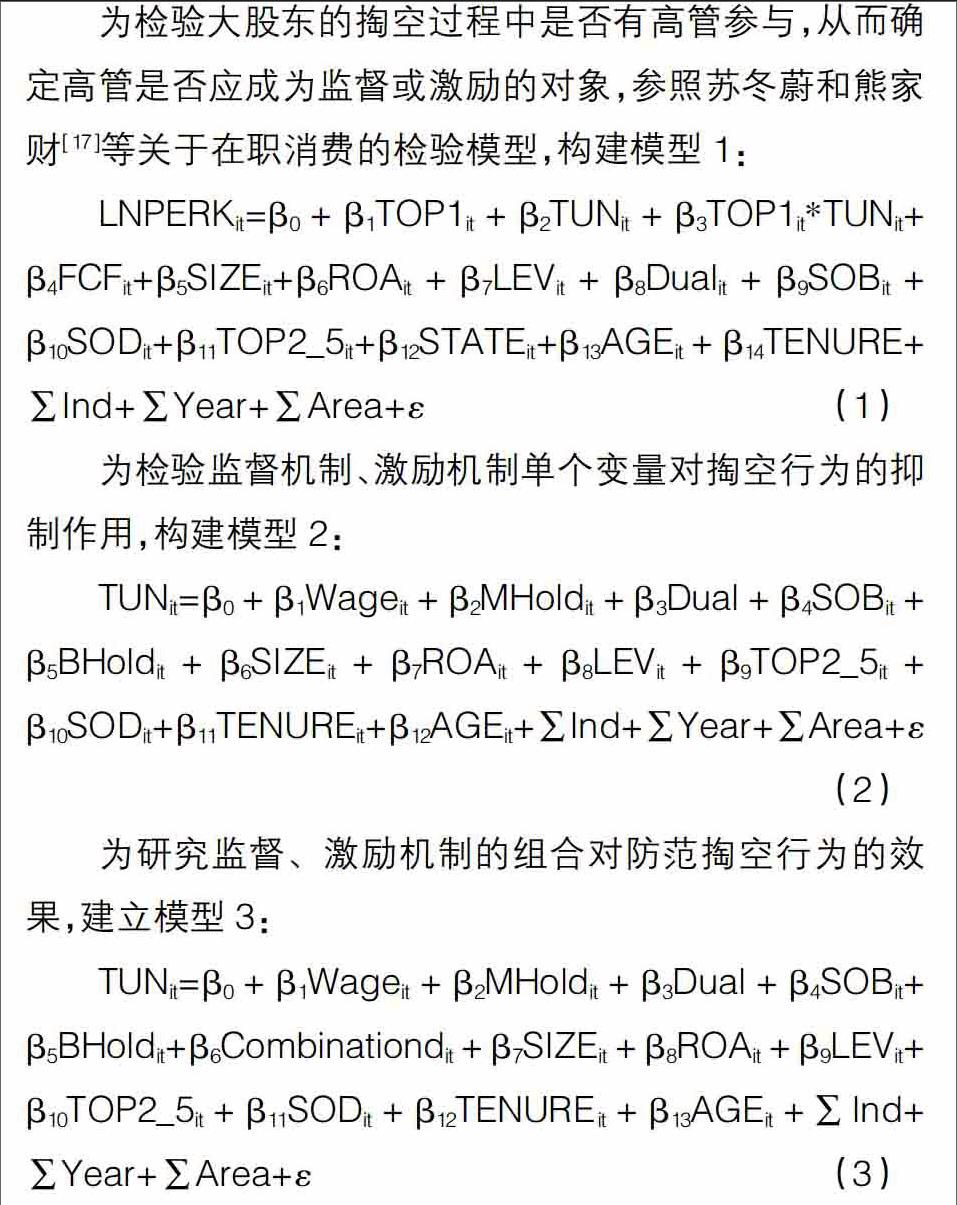

(一)研究模型和變量選擇

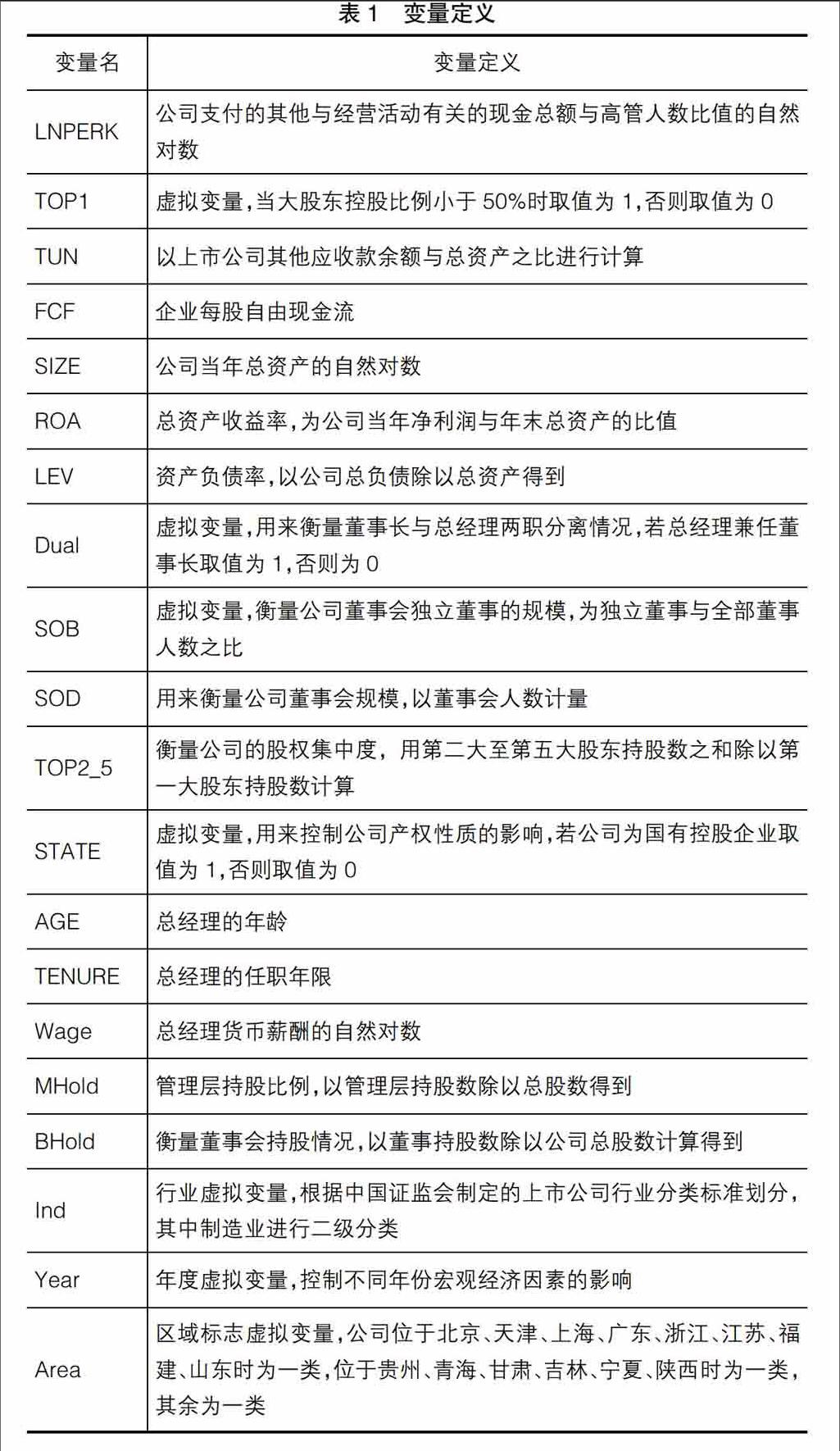

模型中變量的含義見表1。LNPERK用來衡量高管的合謀收益。張敏等發現,大股東為實現掏空蓄意降低高管的薪酬業績敏感性,取而代之以在職消費的形式加以補償[ 18 ]。特別是在合謀的情況下,在職消費更是高管參與租金分配的一種重要而隱蔽的方式,同時也可以避免安排明顯不合理的薪酬契約。本文參照張敏等的研究,用上市公司披露的“支付的其他與經營活動有關的現金總額”估計隱性收入,以該項目總額與高管人數相比得到高管人均在職消費金額,然后取自然對數。

TUN用來衡量大股東的掏空程度。參照Jiang et al.[ 19 ]、Wang和Xiao的做法,以上市公司其他應收款余額與總資產之比進行計算。

合謀掏空變量TOP1*TPAY。大股東的掏空有賴于高管的有效配合才能順利實施,但是,高管參與掏空存在很大的法律風險,必須得到相應的補償或者說必須獲得一定的掏空利益分配才有可能參與合謀,因此,設置大股東控股比例與高管總收益的交乘項TOP1*TPAY來衡量。

Wage和MHold用來衡量激勵機制對掏空的抑制效果。薪酬激勵Wage以公司總經理薪酬的自然對數表示,股權激勵MHold以總經理持股數除以總股數得到。

Dual、SOB和BHold用來研究公司的監督機制對掏空的抑制效果。公司董事長權限的安排對于公司監督機制的發揮具有重要作用,在兩職分離情況下,董事會受總經理影響和干預較小,更有利于董事會監督功能的發揮。獨立董事可以有效監督管理者從而起到有效保護股東利益的作用,公司董事會中獨立董事比例的提高有利于提高董事會的獨立性。變量BHold衡量董事會持股情況,以董事持股數除以公司總股數計算得到。

變量Combinationi用來衡量監督與激勵組合產生的治理效果。激勵機制包括薪酬激勵和股權激勵,監督效果受董事會權限、董事會結構、董事會持股等因素影響,經組合,Combination共有六種取值:MHold*Dual、MHold*SOB、MHold*BHold、Wage*Dual、Wage*SOB、Wage*BHold。

(二)樣本選擇與數據來源

考慮到研究中涉及董事會與高管的股權激勵,2005年12月31日,中國證監會頒布《上市公司股票期權激勵管理辦法(試行)》,股權激勵得到了極大推進,到2011年具備了一定規模,2011年、2012年、2013年、2014年實施股權激勵的上市公司分別達到114、118、153、151家,為研究提供了較好機會。本文以2011—2014年滬深兩市A股上市公司為研究對象,按照研究慣例,根據以下標準對樣本作了進一步的篩選:(1)金融類上市公司具有獨特性,這類公司不進入研究范圍;(2)為了便于研究股權激勵的效果,同時考慮到我國證券市場上存在新股上市后業績快速下跌的現象,要求樣本公司的上市時間在2006年以前;(3)去掉數據不全的公司。經過處理最后得到5 118個樣本公司。在數據處理時,對樣本公司的異常值進行了處理,具體作法是對樣本的最大與最小1%觀測值進行Winsorize處理。

樣本公司的財務數據和公司治理數據分別來自國泰安《中國股票上市公司財務數據庫》、《中國上市公司治理結構研究數據庫》,并與巨潮資訊網和萬得資訊系統進行部分核對。

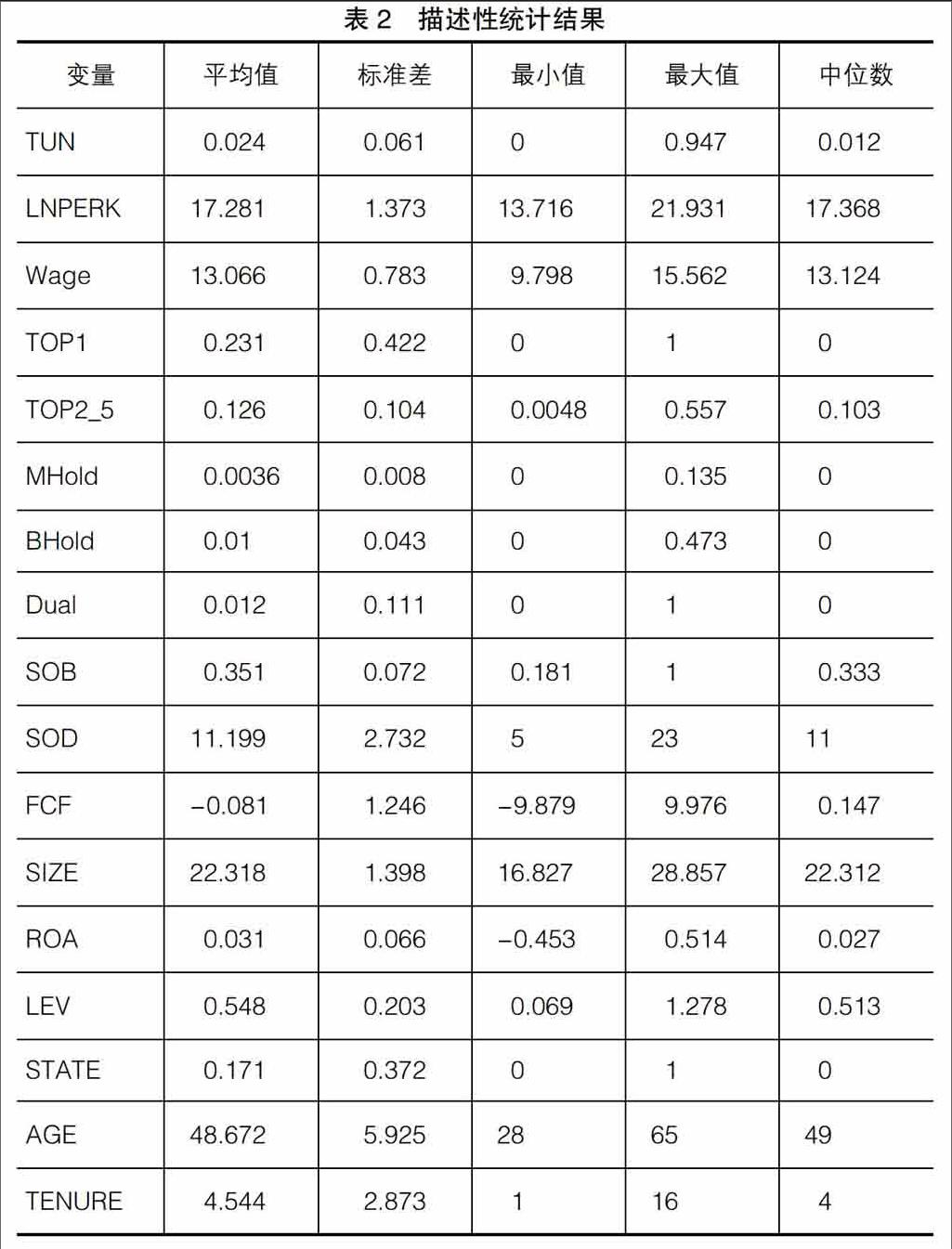

表2是對樣本所進行的描述性統計結果,包括樣本平均數、中位數、標準差、最小值、最大值。統計結果表明,大股東資金占用的均值為2.4%,中位數為1.2%,部分上市公司資金占用情況較嚴重。衡量在職消費水平的LNPERK均值為17.281,對應原始值為3 199.2萬元,是一個較高的水平。高管薪酬均值Wage為13.066,對應原始值為44.5萬元。持股超過50%的大股東占23.1%,第二大至第五大股東持股總數占總股份的比例為12.6%,股權集中現象十分明顯。總經理持股均值為0.36%,上市公司高管持股水平較低。董事會持股比例為1%,董事會持股比高管水平高,但相對于發達國家,董事會持股比例仍較低。Dual的平均值和中位數分別為0.012和0,大部分樣本公司董事會的權限特征是兩職分離的,有12%的樣本公司是兩職合一的。公司中獨立董事人數占董事會總人數的均值與中位數分別為0.351和0.333,說明隨著我國法律法規對中小投資者權益保護的加強,獨立董事的比重有所增加。

限于篇幅,模型中變量的Pearson相關分析沒有在此報告,自變量之間不存在嚴重的共線性問題①。

四、實證分析

(一)高管的在職消費與掏空

表3為掏空程度與高管在職消費關系的回歸分析結果。高管在職消費LNPERK與TOP1在5%水平上顯著負相關,表明當大股東持股水平高于50%時,高管的在職消費水平較低。LNPERK與TUN、TOP1*TUN在5%水平上顯著正相關,大股東掏空越嚴重,高管在職消費水平越高,表明高管參與了掏空行為,假設1得到驗證,這也說明在防范掏空行為時,高管是需要激勵與監督的對象。在職消費LNPERK與公司規模SIZE、ROA顯著正相關,表明規模較大、盈利狀況越好的公司,高管在職消費水平越高。

(二)監督、激勵單獨作用的治理效應分析

表4列示了不同監督方式和不同激勵形式單獨作用時抑制掏空的治理效應。回歸分析結果表明,掏空TUN與兩職分離Dual在5%水平上顯著正相關,董事長不由總經理兼任的董事會對大股東的掏空行為有更好的抑制作用。不管是對高管的激勵還是對董事會的激勵,也不論是薪酬激勵還是股權激勵,激勵機制均沒有起到抑制掏空的作用。TUN與董事會規模SOB在5%水平上顯著正相關、與董事會規模SOD在5%水平上顯著正相關,較高的獨立董事比例、較大的董事會規模均沒有起到抑制大股東的掏空行為,相反卻導致了更加嚴重的掏空行為。掏空TUN還與公司規模SIZE、總資產收益率ROA、負債水平LEV等公司變量顯著相關。

(三)監督、激勵交互作用的治理效應分析

表5列示了監督、激勵交互作用的掏空治理效應分析結果。多元回歸分析結果表明,掏空TIN與變量兩職合一Dual、董事會規模SOB顯著正相關,董事長與總經理兩職分設對大股東的掏空行為有抑制作用,獨立董事沒有起到抑制掏空的作用。交乘項中,掏空與治理組合變量Wage*Dual在1%水平上顯著負相關,與Wage*BHold在5%水平上顯著負相關,說明高管薪酬激勵與董事會不兼任總經理的監督組合、高管薪酬激勵與董事會持股組合能對大股東的掏空行為起到一定的抑制作用。

五、研究結論與啟示

現有文獻主要集中于對激勵與監督兩種機制的公司治理效果進行研究,較少涉及對大股東掏空行為的抑制作用,包括對這兩種機制的治理效果比較和兩種機制組合的治理效果檢驗。本文首先分析了高管在職消費水平與大股東掏空程度之間的關系,發現高管在職消費水平越高,掏空行為越嚴重,說明高管是需要激勵與監督的對象。接下來對管理層的激勵機制、董事會的監督機制是否起到抑制大股東掏空行為的作用進行了實證研究。實證結果發現,在只考慮單一治理機制對績效的影響時,董事長與總經理兩職分設的董事會對大股東的掏空行為有一定的抑制作用,但不管是對高管的激勵還是對董事會的激勵,也不論是薪酬激勵還是股權激勵,激勵機制均沒有起到抑制掏空的作用;較高的獨立董事比例、較大的董事會規模不但沒有起到抑制大股東的掏空行為,相反卻導致了更加嚴重的掏空行為;對于激勵機制與監督機制的組合,高管薪酬激勵與董事長不兼任總經理的監督組合、高管薪酬激勵與董事會持股組合能對大股東的掏空行為起到一定的抑制作用。

在目前應對掏空行為的公司治理對策中,激勵機制與監督機制的效果都不理想,兩種機制組合的效果也不令人滿意,薪酬激勵、股權激勵均沒有起到抑制掏空行為的作用。薪酬激勵不能起到抑制掏空行為的作用,與研究假設是一致的。作為一項重大改進并著力推行的股權激勵制度也沒有起到相應作用,值得進一步深入分析。中國的股權激勵制度正式實施時間并不長,不論對管理層還是對董事會的激勵,均處在邊推行邊摸索階段。我國證監會頒布的《上市公司股票期權激勵管理辦法(試行)》、國資委和財政部下發的《國有控股上市公司實施股權激勵試行辦法》,政策效果尚未得到體現,還有許多需要加以完善的地方。我國的獨立董事制度涉及公司治理中監督不力的問題,董事會要起到更有效監督經理層的作用,相關制度還需要不斷完善和改進。

【參考文獻】

[1] CLAESSENS STIJN, SIMEON DJANKOV, JOSEPH P H FAN. Disentangling the incentive and entrenchment effects of large shareholdings[J]. Journal of Finance,2002,57:2741-2771.

[2] JOHNSON S, LA PORTA R, LOPEZ-DE-SILANES F,et al.Tunneling[J].American Economic Review,2000,90(2):22-27.

[3] 王華.基于業績的薪酬激勵是高管盈余管理的誘因嗎:對應計盈余管理與真實盈余管理的分析[J].會計之友,2016(9):2-10.

[4] JENSEN,MICHAEL C,WILLIAM H.Meckling. Theory of the firm:managerial behavior,agency costs and ownership structure[J]. Journal of Financial Economics,1976,3(10):305-360.

[5] 李文洲,冉茂盛,黃俊.大股東掏空視角下的薪酬激勵與盈余管理[J].管理科學,2014(11):27-39.

[6] 蔣弘,劉星.股權制衡對并購中合謀行為經濟后果的影響[J].管理科學,2012(3):34-44.

[7] 祝繼高,王春飛.大股東能有效控制管理層嗎:基于國美電器控制權爭奪的案例研究[J].管理世界,2012(4):138-152.

[8] 方軍雄.我國上市公司高管的薪酬存在粘性嗎?[J].經濟研究,2009(3):110-124.

[9] WANG K, XIAO X. Controlling shareholders tunneling and executive compensation:evidence from China[J].Journal of Accounting and Public Policy,2011(30):89-100.

[10] 姜付秀,朱冰,王運通.國有企業的經理激勵契約更不看重績效嗎[J].管理世界,2014(9):143-159.

[11] LAMIA CHOUROU,EZZEDDINE ABAOUBB,SAMIR SAADI. The economic determinants of CEO stock option compensation[J].Journal of multinational financial management,2008(18):61-77.

[12] 葉康濤,陸正飛,張志華.獨立董事能否抑制大股東的“掏空”[J].經濟研究,2007(4):101-111.

[13] 陳睿,段從清,王治.聲譽維度下薪酬對獨立董事有效性的影響:基于獨立意見的經驗證據[J].中南財經政法大學學報,2016(1):147-156.

[14] BHAGAT S, BLACK B. The uncertain relationship between board composition and firm performance[J].Business Lawyer,1999(54):921-63.

[15] SUNDARAM URTHY C, MAHONEY J M, MAHONEY J T. Board structure, antitakeover provisions,and stockholder wealth[J].Strategic Management Journal,1997,18(3):231-245.

[16] 宋增基,鄭海健,張宗益.監督機制、激勵機制及組合與公司價值[J].當代經濟科學,2009(11):9-16.

[17] 蘇冬蔚,熊家財.大股東掏空與CEO薪酬契約[J].金融研究,2013(12):167-180.

[18] 張敏,劉顓,張雯.關聯貸款與商業銀行的薪酬契約[J].金融研究,2015(5):108-122.

[19] JIANG G, LEE C,YUE H. Tunneling through inter-corporate loans: the china experience[J].Journal of Financial Economics,2010,98(1):1-20.

【基金項目】 國家社科基金項目“掏空動機下大股東與高管合謀的形成機理及預警機制研究”(15BGL064)

【作者簡介】 趙國宇(1972— ),男,湖南邵陽人,博士,廣東財經大學副教授,研究方向:公司治理;禹薇(1984— ),女,湖南湘潭人,廣東財經大學MPAcc教學秘書,研究方向:教育經濟

猜你喜歡

大眾投資指南(2021年23期)2021-12-06 05:47:10

甘肅教育(2020年14期)2020-09-11 07:57:26

現代經濟信息(2020年34期)2020-06-08 06:02:12

少先隊活動(2018年10期)2018-12-29 12:51:34

環境保護與循環經濟(2017年2期)2017-09-26 11:52:13

中國公路(2017年11期)2017-07-31 17:56:31

唐山文學(2016年2期)2017-01-15 14:04:09

中國商論(2016年33期)2016-03-01 01:59:29

現代企業(2015年8期)2015-02-28 18:54:57

現代企業(2015年4期)2015-02-28 18:48:02