DEA分析法在新三板上市公司企業業績評價中的應用與研究

2017-03-23 11:11:29徐曉飛李運熙

時代金融 2017年5期

徐曉飛++李運熙

【摘要】新三板自2013年正式成立以來,一直備受社會關注,其成立的主要目是為了促進中小企業的成長與發展,為更多的中小企業提供便利的融資渠道。隨著國家的大力扶持以及其自身的不斷發展和完善,新三板開始備受眾多中小企業的青睞。但眾多選擇新三板的中小企業中,其自身本就存在各自的局限性,而且企業業績也大相徑庭,如何通過一個有效的衡量標準去評價新三板上市公司整體的企業經營業績,成為越來越多投資者更為關心的話題。因此,本文欲通過選取30家新三板上市公司,利用DEA分析法,試圖去分析新三板上市公司的企業經營業績,為投資者提供更加有效的投資決策依據,以期引導投資者更加理性的投資。

【關鍵詞】新三板 上市公司 企業經營業績 DEA分析法

一、引言

2015年對于中國的股市來說,可以說是極具不平凡的一年,在這股市極具不穩定的一年中,中國的資本市場也在經歷著不斷地自我調整與改善。新三板——一個獨立于滬深交易所的全國統一的場外交易場所,在2015年也漸漸的進入更多人的視線,備受社會關注。

在2006年以前,那時的三板還叫“舊三板”,主要承接兩網公司和退市公司;隨著國家高新科技園區企業的掛牌之后,它又成為高新科技園區企業上市的“綠色通道”,但由于這些掛牌的企業都是高科技中小微企業,企業本身的規模就小,社會的關注也比較低,三板的漲跌總是淹沒在主板、創業板的漲跌之中。直到2013年年底,國家為了進一步促進中小企業的發展,國務院正式發布了《關于全國中小企業股份轉讓系統有關問題的決定》,建立全國中小企業股份轉讓系統,并與滬深兩個交易場所相互獨立,這標志著新三板市場的正式建立。隨后在2014年,新三板又進行了擴容試點,并推出做市商交易制,開始面向全國中小企業開放,于是從此,新三板便同主板、創業板一道,真正地成為我國資本市場的重要組成部分,肩負起資本市場運作的使命,同時也為更多的中小成長型企業提供股份流動的機會,促進中小企業的成長與發展。但新三板入市門檻較低,在其掛牌上市的企業又都是中小型企業,這些企業本身就存在各自的局限性,企業業績也千差萬別,如何有效地去評價這些企業的經營業績,為投資者提供更加合理的投資決策,成為越來越多投資者更為關心的話題。因此,從這個角度而言,本文的研究將具有更重要的現實意義。

二、相關理論綜述

(一)DEA分析法簡述

數據包絡分析法,簡稱DEA分析法,是由美國著名運籌學家A.Chames等在1978年提出來的一種效率評價方法。它將單輸入、單輸出的工程效率概念推廣到多輸入、多輸出的同類決策單元(DMU)的有效評價中,在考慮投入盡可能小的情況下,使產出最大化[1]。DEA方法是一種數學規劃的方法,它是把每一個DMU都投影到一個有效前沿面上,然后分別比較每一個DMU偏離前沿面的程度,以此來評價業績的相對有效性[2]。

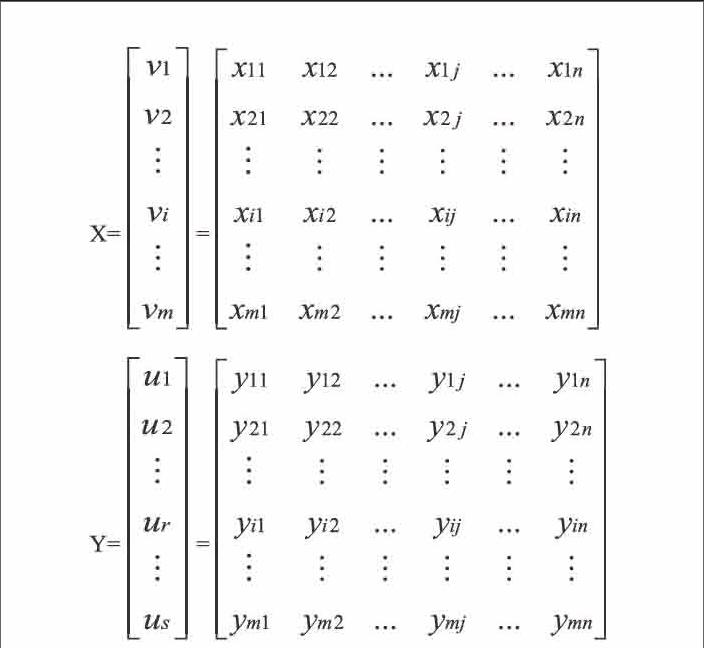

DEA的基本思路是把每一個被評價單位作為一個決策單元DMU,再將眾多的DMU構成一個被評價群體,通過投入和產出的比率綜合分析,以DMU的各個投入和產出指標的權重為變量進行運算,即通過所觀測的大量實際產生的點的數據,基于一定的生產有效性標準找出位于生產效率包絡面上的相對有效點。用數學模型來解釋就是設有n個決策單位DMU,每個DMU都有m種類型的輸入(表示資源的投入量)以及s種類型的輸出(表明成效的信息量),其形式為:

其中每個決策單元j(j=1,2,…,n)對應一個輸入向量Xj=(x1j,x2j,…,xmj)T和一個輸出向量Yj=(y1j,y2j,…,ymj)T。xij為第j個決策單元對第i種類型輸入的投入總量,xij>0;yrj為第j個決策單元對第r種類型輸出的產出總量,yrj>0;vi為對第i種輸入的一種度量;ur為對第r種類型輸出的一種度量;i=1,2,…,m;j=1,2,…,n;r=1,2,…,s[3]。

(二)DEA模型的選擇及其說明

隨著DEA分析方法的不斷豐富和完善,不同的專家和學者在實踐中也總結和提出來了許多種不同的DEA分析模型,先使用最多的模型有C2R模型、BC2模型、C2WY模型等。由于本文研究的對象是新三板上市公司,這些公司的共同特性都是規模較小的中小型企業,所以本文基于DEA各模型的理論研究成果,并結合本文的研究對象和指標的獲取難易程度,選擇采用C2R模型作為本文的研究方法。

C2R模型是一種應用范圍最廣的模型,它是由美國著名的運籌學家A.Chames、W.W.Cooper和E.Rhodes以相對效率概念為基礎提出來的一種嶄新的系統分析方法,也是數據包絡分析的第一個模型。C2R模型評價的結果可能滿足平凡性、凸性、錐性、無效性和最小性假設,并且它可能對決策單元DMU的規模有效性和技術有效性同時進行評價,即C2R模型中的DEA有效決策單元規模適當且技術管理水平高。由于C2R模型實際上假定規模報酬是不變的,因此又稱為CRS(Constant Returns to Scale)模型。

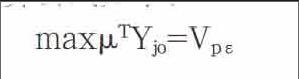

C2R模型主要用來評價決策單元DMU規模技術的有效性,其運算公式如下:

式2)中S+和S-為松弛變量,ε為非阿基米德無窮小。若以*表示最優解,則當θ*=1且S-*=S+*=0,則稱決策單元DMU為DEA有效;當θ*<1且S-*和S+*存在非零實數,則稱決策單元DMU為DEA弱有效,當θ*>1,則稱決策單元DMU為DEA無效[4]。

三、應用數據包絡分析法對新三板上市公司企業業績進行評價

(一)新三板上市公司企業業績指標的選取

DEA方法的企業業績評價指標是否科學合理,關系到評價結果能否客觀真實的反映評價對象的實際情況。因此對于指標的選取應遵循科學性、全面性和可操作性等。而對于企業業績的評價主要從企業的營運能力、盈利能力、償債能力和發展能力四個方面去分析,所以本文在選取指標時,也是綜合考慮上述四個方面,力求選取的指標能夠綜合、全面的反映新三板上市公司的整體經營業績。

與營運能力相關的指標有:營業收入、營業成本、平均應收賬款余額、平均存貨、平均總資產等。

與盈利能力相關的指標有:營業收入、利潤總額、每股收益、每股營業現金流量等。

與償債能力相關的指標有:股東權益、流動資產、負債總額、凈現金流量等。

與發展能力相關的指標有:總資產、營業收入、每股收益、凈資產收益率等。

根據本文選擇的C2R模型以及該模型輸入和輸出指標的非負性,本文最終選取營業成本、股東權益、負債總額為輸入指標,選擇營業收入、每股收益、凈資產收益率為輸出指標。選取的六個指標是綜合了以上四個方面的考慮,并按照投入與產出的相關關系進行選擇的。

(二)實證分析與檢驗

1.樣本數據選取及模型運算。根據全國中小企業股份轉讓系統的信息披露可的上市公司相關信息,并結合各地區上市公司的分布不同,本文選取一定的比例按照東中西部分布的不同,共選取30家新三板上市公司。運用MaxDEA5.2軟件進行處理,得到運算結果見下表2:

2.結果分析。在C2R模型規模收益不變的前提下,根據以上論述以及表2,我們可以看出,所選擇的樣本不存在無效的情況。有效的企業總共有8家,它們分別是東部地區的6家:430002中科軟、430011指南針、833505美的連、430405星火環境、834711固德電材、833030立方控股,和中部地區的2家:831036裕國股份、430506云飛揚。依據樣本的分析我們可以看出東中部地區在新三板上市的公司總體的企業業績要比西部地區企業的業績好,并且此8家企業的總體經營業績要強于其他企業經營業績,因此投資者也應選擇此類企業進行投資。而對于此8家企業我們如何進一步的判定它們之間的相對穩定性呢?這就用到了上面的“參考次數”。參考次數,是指在評價過程中,有效的DMU被非有效的DMU作為參考對象和改進目標的次數。次數越高,說明該DMU相對有效的穩健度越強;反之亦然[1]。從上表可以看出,按參考次數排名前三的分別是:430011指南針、834711固德電材、430002中科軟,此三家企業整體的經營業績比較穩定,發展的持續能力較好,值得投資者加大投資;排名最后的三家分別是:833030立方控股、430405星火環境、430506云飛揚,雖然此三家企穩定性相對來說較差,但企業整體的經營業績還是有效的,所以投資者可以適當的進行投資。

除了上述8家經營業績有效的企業的,其他22家企業經營業績為弱有效。雖然這些企業整體的經營業績沒有上述8家企業經營業績有效,但它們整體的有效均值也達到了0.887,依然具有較高的θ*值,說明它們企業業績穩定性并不是很差,有些企業諸如:835692力王高科、834130科升無線等它們θ*的有效值已達到0.984、0.967等,已幾乎接近有效值1,說明穩定性已經比較高了。對于這些企業投資者應保持應有的關注態度,或許在以后的發展過程中,此類企業也會成為高收益企業。

四、結論

本文通過選取30家新三板上市公司,并根據全國中小企業股份轉讓系統披露的2015年年報數據,通過比較不同企業業績蘋果的方法,選擇數據包絡分析法對其30家樣本企業進行分析評價,得出一下結論:

(1)相比較傳統的企業業績評價方法,將DEA分析方法應用到企業業績評價中,是對企業業績評價方法的豐富和發展,而且DEA分析法對于各個指標權重的選擇也具有客觀性,克服了一些人為的主觀因素,因此在對于“新三板”上市公司企業業績評價方面有很好的應用[5]。

(2)通過對以上30家新三板上市企業的業績進行分析,我們可以看出,新三板上市企業整體的經營業績還是比較可觀的,值得投資者投資或關注。

然而本文也存在一些不足,本文選取的樣本數量有限,并且選擇的數據只是一年的數據,不能完全真實地反映新三板上市公司整體的企業業績狀況。但新三板依然是一個比較有潛力的市場,國家應該加大扶持力度,在政策和操作流程方面不斷地加以完善,同時社會也應給予應有的關注。相信在未來隨著新三板的發展和完善,它將會同主板、創業板一道,真正的成為我國另一個資本市場。

參考文獻

[1]蔣娜.基于DEA的我國節能環保上市公司的績效研究[D].成都:西南財經大學,2005:50-55.

[2]馬占新.數據包絡分析模型與方法[M].北京:科學出版社,2010.

[3]李美娟,陳國宏.數據包絡分析法的研究與運用[J].中國工程科學,2003.5(6):89-92.

[4]闖少銘,王莉.數據包絡分析法在上市公司經營業績評價中的應用[J],2006.(1):56-57.

[5]閆慶友,陶杰.新三板掛牌企業績效評價研究[J].財會月刊,2014,2(下):13-15.

基金項目:青海民族大學研究生創新項目成果。

作者簡介:徐曉飛(1990-)男,安徽潛山人,學位:會計碩士,研究方向:財務會計;李運熙(1991-)男,山東濟南人,學位:會計碩士,研究方向:財務會計。