金磚國家證券市場(chǎng)聯(lián)動(dòng)性研究

2017-03-23 11:14:08黃炯張海亮

時(shí)代金融 2017年5期

黃炯++張海亮

【摘要】金磚國家的經(jīng)濟(jì)發(fā)展越來越受到國際社會(huì)的廣泛關(guān)注,尤其是其資本市場(chǎng)在次貸危機(jī)期間的收益表現(xiàn)更受到了國際投資者的青睞。本文選取2008年3月至2014年3月金磚國家股指日數(shù)據(jù),建立分位數(shù)回歸模型研究這幾個(gè)證券市場(chǎng)的聯(lián)動(dòng)性以指導(dǎo)投資實(shí)踐。研究發(fā)現(xiàn)金磚國家證券市場(chǎng)之間不同分位點(diǎn)的聯(lián)動(dòng)性不同,這有助于很好地分散投資風(fēng)險(xiǎn)。

【關(guān)鍵詞】金磚國家 證券市場(chǎng) 聯(lián)動(dòng)性 分位數(shù)回歸

一、引言

21世紀(jì)頭十年,金磚國家整體平均增長率超過8%,遠(yuǎn)高于發(fā)達(dá)國家和全球經(jīng)濟(jì)的平均增長率。聯(lián)合國貿(mào)易和發(fā)展會(huì)議2013年4月25日發(fā)布的最新一期《全球投資趨勢(shì)檢測(cè)報(bào)告》稱,2012年流向金磚國家的外國直接投資達(dá)到2630億美元,在總投資流量中占比從2000年的6%增加到20%;金磚國家對(duì)外直接投資從2000年的70億美元增加到2012年的1260億美元,在全球總流量中占9%。投資的發(fā)展加速了國際資本規(guī)模流動(dòng),各國經(jīng)濟(jì)依賴程度加深,金融市場(chǎng)一體化逐步加強(qiáng),國際融資證券化特征更加明顯,證券市場(chǎng)開放程度日益擴(kuò)大,不同市場(chǎng)間的關(guān)聯(lián)性也即聯(lián)動(dòng)性也大大加強(qiáng)。這種聯(lián)動(dòng)性是指不同證券市場(chǎng)之間的收益波動(dòng)的相關(guān)性特征,例如股票的“同漲同跌”現(xiàn)象。聯(lián)動(dòng)程度越低,越有助于分散投資風(fēng)險(xiǎn)。對(duì)國際投資者而言,新興市場(chǎng)有很好的成長潛力。但其資本制度不夠完善,資本市場(chǎng)有投資限制,各國政治模式多樣化等等導(dǎo)致其投資風(fēng)險(xiǎn)也很高。因此,研究新興證券市場(chǎng)間的聯(lián)動(dòng)性,深入剖析新興市場(chǎng)的投資環(huán)境,可以指導(dǎo)多元化投資實(shí)踐,為投資者提供合理有效的資產(chǎn)配置和風(fēng)險(xiǎn)管理建議。

證券市場(chǎng)聯(lián)動(dòng)性研究是國際投資的重要內(nèi)容。從空間地域來看,主要分發(fā)達(dá)國家證券市場(chǎng)之間聯(lián)動(dòng)性,發(fā)達(dá)國家與新興市場(chǎng)之間聯(lián)動(dòng)性,新興市場(chǎng)之間聯(lián)動(dòng)性研究。

在發(fā)達(dá)國家證券市場(chǎng)間聯(lián)動(dòng)性方面:Campbell和Hamao(1992)認(rèn)為日本和美國市場(chǎng)存在聯(lián)動(dòng)性。而Gerrits和Yuc(1999)的研究表明美國對(duì)德、英和荷蘭等歐洲國家存在單向影響,而歐洲地區(qū)證券市場(chǎng)影響范圍僅限于歐洲國家之間。Rua(2009)運(yùn)用小波分析發(fā)現(xiàn)德、日、英、美等國家間聯(lián)動(dòng)程度隨著所觀察頻率、時(shí)期的變化而變化。

在發(fā)達(dá)國家與新興市場(chǎng)間聯(lián)動(dòng)性方面:李悅和程希駿(2006)、李夢(mèng)玄和周義(2011)等運(yùn)用時(shí)變Copula方法分析我國股市與國際股市具聯(lián)動(dòng)性。陳漓高等(2006)、張兵(2010)等人的研究表明我國股市與國際股市分離。何興強(qiáng)和周開國(2006)、吳劉杰和喬桂明(2011)等人的研究表明我國股市與國際股市并未分離而且具協(xié)同聯(lián)動(dòng)性。李曉廣和張巖貴(2008)認(rèn)為我國股市與國際成熟市場(chǎng)聯(lián)動(dòng)性不強(qiáng),時(shí)而為“即期聯(lián)動(dòng)”時(shí)而為“滯后聯(lián)動(dòng)”,而巴西始終與國際成熟市場(chǎng)保持“即期聯(lián)動(dòng)”。Lucey和Voronkova(2008)研究表明從長期看,俄羅斯市場(chǎng)不受其他發(fā)達(dá)國家市場(chǎng)影響。Bhar和Nikolova(2009)對(duì)金磚四國與國際市場(chǎng)聯(lián)動(dòng)性進(jìn)行研究發(fā)現(xiàn),印度最高,巴西和俄羅斯次之,中國最小。

在新興市場(chǎng)之間聯(lián)動(dòng)性方面:Eijif(2005)考察了亞洲及拉丁美洲的新興證券市場(chǎng)間因果關(guān)系,實(shí)證研究結(jié)果表明該地區(qū)新興證券市場(chǎng)之間存在聯(lián)動(dòng)性。馮蕓和吳沖鋒(2002)的研究驗(yàn)證了亞洲金融危機(jī)期間多數(shù)國家存在市場(chǎng)傳染現(xiàn)象,危機(jī)的爆發(fā)加強(qiáng)了亞洲證券市場(chǎng)間的聯(lián)系。Lucey和Voronkova(2008)指出亞洲金融危機(jī)期間,俄羅斯股市與發(fā)達(dá)國家市場(chǎng)(美、英、歐盟)及區(qū)域內(nèi)新興市場(chǎng)(波蘭、捷克、匈牙利)的相關(guān)性比危機(jī)前后高。

二、數(shù)據(jù)選取及描述性統(tǒng)計(jì)分析

本文選取金磚國家中國、印度、俄羅斯、南非和巴西證券市場(chǎng)股指日數(shù)據(jù)考察新興市場(chǎng)的聯(lián)動(dòng)性。這些國家分別記為R(CHINA)、R(INDIA)、R(RUSSIA)、R(SA)和R(BRAIL)。同時(shí)選取美國市場(chǎng)指數(shù)(MSCI USA)和歐洲市場(chǎng)指數(shù)(MSCI EURO)以對(duì)比新興市場(chǎng)與發(fā)達(dá)國家市場(chǎng)的差異。樣本區(qū)間為2008年3月1日至2014年3月31日(數(shù)據(jù)均源自MSCI、雅虎財(cái)經(jīng)官方網(wǎng)站)。同時(shí)剔除各市場(chǎng)交易日不重合數(shù)據(jù)后得到7組觀測(cè)值,每組共1524個(gè)數(shù)據(jù)。

數(shù)據(jù)來源:MSCI、雅虎財(cái)經(jīng)官方網(wǎng)站。

注:樣本區(qū)間為2008年3月1日至2014年3月31日;日收益率由對(duì)數(shù)差分得到。

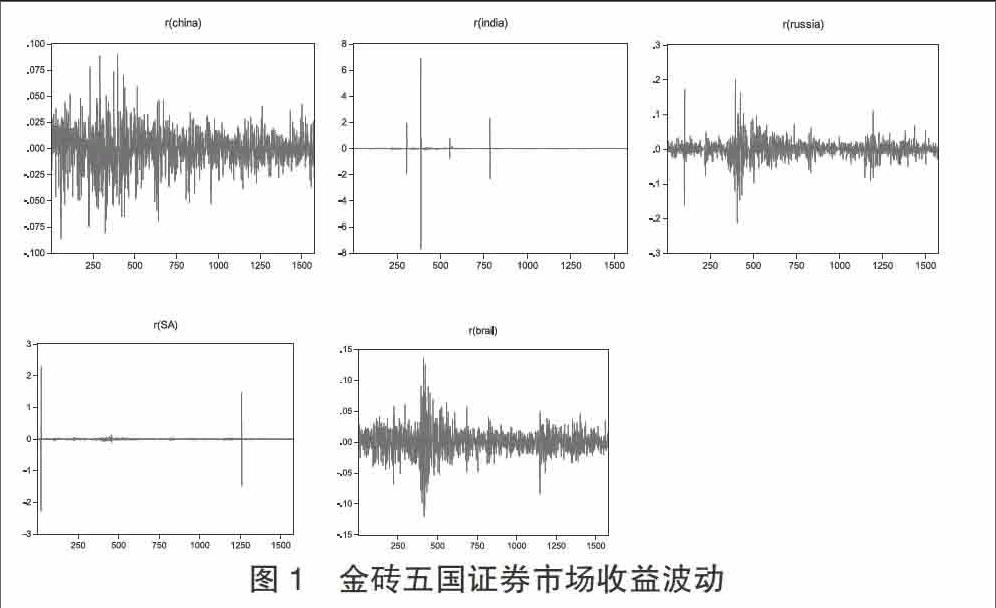

從圖1各國市場(chǎng)收益波動(dòng)描述可見,中國、俄羅斯、巴西三國收益率出現(xiàn)了多個(gè)劇烈的異常峰值,序列中的異常波動(dòng)有非常明顯的集聚現(xiàn)象,這表明這三個(gè)市場(chǎng)收益率波動(dòng)具有條件異方差現(xiàn)象,出現(xiàn)的擾動(dòng)不是白噪聲過程。

從表1各國市場(chǎng)收益率基本統(tǒng)計(jì)描述可知,就收益率均值而言,印度和南非較高,中國和俄羅斯較低,但五國均值低于美國和歐洲市場(chǎng)。就收益率標(biāo)準(zhǔn)差而言,五個(gè)金磚國家市場(chǎng)指數(shù)標(biāo)準(zhǔn)差均高于美國市場(chǎng),除中國和巴西外均高于歐洲市場(chǎng)。這表明印度、俄羅斯、南非比歐美發(fā)達(dá)市場(chǎng)更具有“高風(fēng)險(xiǎn)”的特征。可見,雖然新興市場(chǎng)國家經(jīng)濟(jì)增長較快,具有較好的增長潛力,但其證券市場(chǎng)變化與其并不完全一致。就偏度而言,南非和巴西股市收益率分布具有正偏性,中國、印度和俄羅斯股市具有負(fù)偏性,五個(gè)國家的峰度值都大于正態(tài)分布的峰值,JB統(tǒng)計(jì)量遠(yuǎn)大于5%的顯著水平,不服從正態(tài)分布并呈現(xiàn)“尖峰厚尾”特征。可見,新興市場(chǎng)經(jīng)濟(jì)增長與其證券市場(chǎng)并不匹配。

三、分位數(shù)回歸檢驗(yàn)結(jié)果

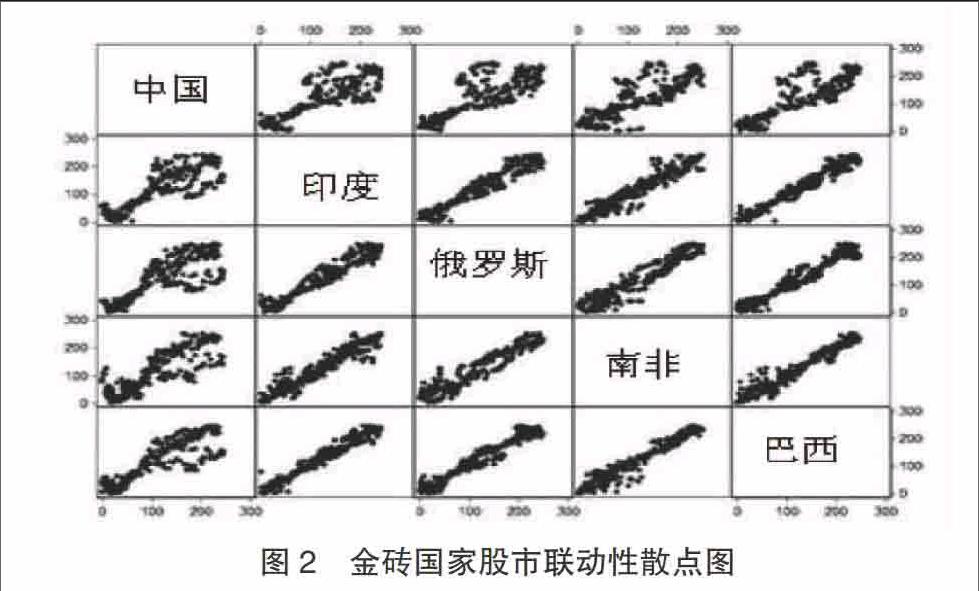

首先,本文依據(jù)金磚五國市場(chǎng)的5%、10%、25%、50%、75%、90%、95%分位數(shù)水平進(jìn)行兩兩股市聯(lián)動(dòng)性回歸,得到rit在上述分位數(shù)水平下的一簇回歸直線(如圖2所示)。

與最小二乘回歸只能得到一條回歸直線相比,在分位數(shù)回歸中,各市場(chǎng)在每個(gè)關(guān)注的分位數(shù)水平都得到了一簇回歸直線。如圖2可見,中印、中俄、中南、中巴、印俄市場(chǎng)間下尾相關(guān)性整體強(qiáng)于上尾相關(guān)性。這表明隨著各水平τ值的提高,回歸直線中的rit越來越高,市場(chǎng)收益增加時(shí),聯(lián)動(dòng)性減弱;印南、印巴、俄巴市場(chǎng)間聯(lián)動(dòng)關(guān)系較強(qiáng);俄南、南巴市場(chǎng)間下尾相關(guān)性整體弱于上尾相關(guān)性,表明市場(chǎng)收益增加時(shí),聯(lián)動(dòng)性增強(qiáng)。

另外,中國與其他金磚國家市場(chǎng)聯(lián)動(dòng)性系數(shù)大部分在10%的置信水平下顯著。這些系數(shù)均為正,說明中國與其他金磚國家證券市場(chǎng)具有正向聯(lián)動(dòng)性,但不同分位點(diǎn)呈現(xiàn)出不同的特征。在較低分位點(diǎn)處(如5%和10%),整體上除俄羅斯外,其他金磚國家與中國市場(chǎng)聯(lián)動(dòng)性較弱。即中國市場(chǎng)表現(xiàn)不好時(shí),印度、巴西和南非市場(chǎng)波動(dòng)基本不會(huì)對(duì)中國市場(chǎng)產(chǎn)生影響。而隨著分位點(diǎn)水平的提高(25%以上),其他金磚國家與中國證券市場(chǎng)聯(lián)動(dòng)性開始增強(qiáng)。即隨著中國市場(chǎng)收益轉(zhuǎn)好,其他金磚國家市場(chǎng)波動(dòng)對(duì)中國市場(chǎng)的影響也會(huì)增強(qiáng)。尤其是在中國市場(chǎng)收益表現(xiàn)較好時(shí),金磚國家之間的市場(chǎng)正向聯(lián)動(dòng)性更為明顯。總之,市場(chǎng)表現(xiàn)好時(shí),金磚國家市場(chǎng)相關(guān)性較強(qiáng)。反之,市場(chǎng)表現(xiàn)不好時(shí),金磚國家證券市場(chǎng)相關(guān)性較弱。這在一定程度上說明市場(chǎng)表現(xiàn)不好時(shí),在金磚國家投資有助于分散投資風(fēng)險(xiǎn)。

為了更準(zhǔn)確地把握各分位數(shù)水平(τ)的總體特征,了解解釋變量X的連續(xù)變化對(duì)被解釋變量Y在不同τ下的影響差異,把收益率rit按照更高頻的1%,2%,...,99%進(jìn)行分位數(shù)回歸,得到中國與其他四個(gè)市場(chǎng)間的共396個(gè)估計(jì)結(jié)果,分別是:(0.01),(0.02),...(0.99)。圖3描述了上述(τ)的估計(jì)結(jié)果,表示印度、俄羅斯、南非和巴西與中國市場(chǎng)聯(lián)動(dòng)性。

注:中間的實(shí)線為(τ),兩邊虛線所示帶形區(qū)域?yàn)橹眯艆^(qū)間。

從圖3可以更清晰地看到,金磚國家不同分位數(shù)水平下的(τ)呈現(xiàn)出不同的特征,但有一定差異。如圖3-A所示,印度市場(chǎng)在25%以下和90%以上的分位數(shù)水平與中國市場(chǎng)聯(lián)動(dòng)性系數(shù)較小。隨著分位數(shù)水平的增加(τ)也增加,在75%分位點(diǎn)左右達(dá)到最大,之后(τ)又開始下降。如圖3-B所示,俄羅斯在20%以下和80%以上的分位數(shù)水平與中國市場(chǎng)聯(lián)動(dòng)性系數(shù)較小。隨著分位數(shù)水平的增加(τ)也增加,在25%分位點(diǎn)左右達(dá)到最大,之后(τ)又開始下降。如圖3-C所示,南非市場(chǎng)在20%以下和90%以上的分位數(shù)水平與中國市場(chǎng)聯(lián)動(dòng)性系數(shù)較小。隨著分位數(shù)水平的增加(τ)也增加,在75%分位點(diǎn)左右達(dá)到最大,之后(τ)又開始下降。如圖3-D所示,巴西市場(chǎng)在50%以下和90%以上的分位數(shù)水平與中國市場(chǎng)的聯(lián)動(dòng)性系數(shù)較小。隨著分位數(shù)水平的增加(τ)也增加,在75%分位點(diǎn)左右達(dá)到最大,之后(τ)又開始下降。整體上,其他金磚國家與中國市場(chǎng)聯(lián)動(dòng)性曲線大體均呈“倒U形”。這說明在中國市場(chǎng)表現(xiàn)較好或較差兩種極端情況下,其他金磚國家與中國市場(chǎng)聯(lián)動(dòng)性較弱。而在正常情況下,其他金磚國家與中國市場(chǎng)聯(lián)動(dòng)性較強(qiáng)。

綜上,由分位數(shù)回歸可知,金磚國家證券市場(chǎng)之間不同的分位點(diǎn),市場(chǎng)聯(lián)動(dòng)性影響不同。對(duì)中國市場(chǎng)而言,在較低的分位點(diǎn)和較高分位點(diǎn),即中國市場(chǎng)表現(xiàn)較差或較好時(shí),印度、俄羅斯、南非和巴西市場(chǎng)對(duì)中國市場(chǎng)收益影響為正但較弱。隨著分位數(shù)水平提高,印度、俄羅斯、南非和巴西市場(chǎng)對(duì)中國市場(chǎng)收益影響為正且增強(qiáng)。可見,新興市場(chǎng)之間不同分位點(diǎn)上的聯(lián)動(dòng)性不同,這有助于很好地分散投資風(fēng)險(xiǎn)。

參考文獻(xiàn)

[1]John Y.Campbell.Asset Prices,Consumption,and the Business Cycle,Working paper,1998.

[2]Gerrits,Yuce.A Short-and Long-term Links among European and U.S.Stock markets[J].Applied Financial Economics,1999,9:1-9.

[3]Rua A.,Nunes L.C..International comovement of stock market returns: a wavelet analysis”.Journal of Emprical Finance,2009,16(4):632-639.

[4]李悅,程希駿.上證指數(shù)和恒生指數(shù)的Copul尾部相關(guān)性分析[J].系統(tǒng)工程,2006 (5):92-96.

[5]李夢(mèng)玄,周義.基于時(shí)變Copula的我國股票市場(chǎng)聯(lián)動(dòng)性研究[J]商業(yè)經(jīng)濟(jì),2011(4): 109 -122.

[6]陳漓高,吳鵬飛,劉寧.國際證券市場(chǎng)聯(lián)動(dòng)程度的實(shí)證分析[J].數(shù)量經(jīng)濟(jì)技術(shù)經(jīng)濟(jì)研究,2006,(11):124-132.

[7]張兵,范致鎮(zhèn),李心丹.中美股票市場(chǎng)的聯(lián)動(dòng)性研究[J].經(jīng)濟(jì)研究,2010,(11):141-151.

[8]何興強(qiáng)、周開國.牛熊市周期和股市間的周期協(xié)同性[J].管理世界,2006,(4):35-40.

[9]吳劉杰,喬桂明.后危機(jī)時(shí)代美國、中國香港和中國大陸股市的聯(lián)動(dòng)性研究-基于美國金融危機(jī)時(shí)期的數(shù)據(jù)驗(yàn)證[J].金融理論與實(shí)踐,2011(4):49-52..

[10]李曉廣,張巖貴.我國股票市場(chǎng)與國際市場(chǎng)的聯(lián)動(dòng)性研究—對(duì)次貸危機(jī)時(shí)期樣本的分析[J]國際金融研究,2008(11):75-80.

[11]Lucey,B.M.,Voronkova S..Russian equity market linkages before and after the 1998 crisis: Evidence from stochastic and regime-switching cointegration tests[J].Journal of International Money and Finance,2008,27(8):1303-1324.

[12]Bhar,Nikolova.Return,volatility spillovers and dynamic correlation in the BRIC equity markets: An analysis using a bivariate EGARCH framework[J].Global Finance Journal,2009,19(3):203-218.

[13]馮蕓,吳沖鋒.基于引導(dǎo)和互動(dòng)性的傳染檢驗(yàn)[J].世界經(jīng)濟(jì),2002,(2):34-42.

基金項(xiàng)目:國家社會(huì)科學(xué)基金項(xiàng)目(11XJY023);云南省教育廳重點(diǎn)項(xiàng)目(2001Z080)。

作者簡介:黃炯(1976-),女,漢族,云南昆明人,昆明理工大學(xué)管理與經(jīng)濟(jì)學(xué)院博士研究生,研究方向:金融工程與風(fēng)險(xiǎn)管理,云南師范大學(xué)數(shù)學(xué)學(xué)院講師.張海亮(1983-),男,漢族,山西人,博士,昆明理工大學(xué)管理與經(jīng)濟(jì)學(xué)院副教授,研究方向:金融工程與風(fēng)險(xiǎn)管理。