基于掙值法的市政工程成本控制

2017-03-25 17:29:47湯嘉歡

價值工程 2017年8期

湯嘉歡

Municipal Engineering Cost Control Based on Earned Value Method

摘要:成本控制一直是市政工程項目的重中之重,基于此本文討論了市政工程成本控制的要點、步驟,詳細地介紹了市政工程成本控制的方法——掙值法。其中重點講述了掙值法原理、基本參數(shù)和評價指標,最后結(jié)合案例具體地介紹了掙值法在市政工程中的應(yīng)用。

Abstract: The cost control is always the priority among priorities of municipal engineering project, and based on this, this paper discusses points and steps, introduces the method of municipal engineering cost control——earned value method in some detail. It emphasizes the principle of earned value method, the basic parameters and evaluation index, and finally combined with the specific case,specifically introduces the application of earned value method in municipal engineering.

關(guān)鍵詞:成本控制;原理;基本參數(shù);評價指標

Key words: cost control;principle;basic parameter;evaluation index

中圖分類號:F285 文獻標識碼:A 文章編號:1006-4311(2017)08-0009-03

0 引言

針對建設(shè)項目管理過程中成本控制目標的實現(xiàn),研究市政項目施工階段成本控制的內(nèi)容、方法。探索將掙值法應(yīng)用于市政工程項目管理體系中,對項目進行全過程動態(tài)管理的方法,尋找提高施工企業(yè)的成本控制水平、降低施工階段的施工成本的途徑。實現(xiàn)建設(shè)項目的社會效益同時取得更大的經(jīng)濟效益,總結(jié)出一套切實可行的控制方法,為今后的施工企業(yè)成本控制服務(wù),進而引入掙值法。

1 成本控制的要點

成本控制是指在整個施工過程中,實時地監(jiān)測工程項目的費用消耗與支出的情況,分析影響施工成本的因素,并采取針對性的措施,將項目施工過程中花銷的各種費用盡量地控制在預(yù)算成本范圍內(nèi),保證項目成本管理目標的實現(xiàn),只有做好項目成本的管理,才能實現(xiàn)成本的控制。下面主要從四個階段分析市政工程項目成本控制的要點,分別是項目決策成本控制、招投標費用成本控制、設(shè)計成本控制、項目施工成本控制。

決策是工程項目成本控制的關(guān)鍵環(huán)節(jié),決策成本是指對市場情況、施工環(huán)境、融資情況等調(diào)查費用的控制。正確決策是合理確定與控制工程造價的前提。決策階段各項技術(shù)經(jīng)濟決策,對項目的工程造價有重大影響。決策失誤會造成人力、物力的浪費,甚至造成不可彌補的損失。此外,決策階段會對之后的各個建設(shè)階段的工程造價產(chǎn)生影響。決策階段的成本控制關(guān)鍵在于投資估算和項目評估。為了能夠?qū)椖窟M行科學的決策,需要積極做好決策前的準備工作,包括認真搜集有關(guān)資料,并針對項目的可行性進行分析,合理確定項目的規(guī)模和建設(shè)標準,科學進行市政工程項目的效益分析,編制工程投資估算。

招標成本控制,顧名思義就是指針對招投標工作,控制其開支。其目的是實現(xiàn)項目利益的最大化,通常采用編制符合工程實際的標低價格,合理使用固定總價、固定單價、可調(diào)總價的方式選擇綜合組織管理能力優(yōu)勝的項目組織和項目經(jīng)理。與此同時,對于承包合同中的各項條款要細致,尤其是容易出現(xiàn)糾紛和索賠的條款。

設(shè)計成本控制,是針對工程項目中的包含的所有的設(shè)計進行成本控制,其中包括初始方案設(shè)計、施工圖紙的設(shè)計、環(huán)境設(shè)計等等。

施工成本控制,施工成本占據(jù)了工程項目成本的絕大部分,其是指在施工過程中,使用有效的技術(shù)手段,將施工中實際消耗費用,包括人力、物力以及其他的費用嚴格控制在目標成本范圍內(nèi),并及時地進行反饋,以便及時發(fā)現(xiàn)問題。通過計算實際成本與預(yù)算成本之間的差值來分析是否超出預(yù)算,若超出,需要尋找原因并改正,這樣可以減少和避免施工過程中的沒必要的浪費。此外,施工成本控制階段必須明確各級管理組織和各級人員的責任權(quán)限,這是成本控制的基礎(chǔ)之一,必須給予足夠的重視。施工成本控制是一個動態(tài)的過程,要時刻地進行分析總結(jié)。

2 市政工程成本控制的步驟

首先對預(yù)算費用和實際費用進行比較,準確地說是計算其差值,根據(jù)差值的正負可以判斷費用的消耗情況。接下來進行分析,分析預(yù)算費用與實際費用之間的偏差的原因,若實際費用大于預(yù)算費用,則需要找出超出了預(yù)算的原因,若實際費用小于預(yù)算費用,則說明未超過預(yù)算,需總結(jié)其好的經(jīng)驗及方法以便指導(dǎo)下一步的成本控制。分析了偏差之后需對項目施工情況進行預(yù)測,以便估計整個項目的成本,此外預(yù)測可以為決策提供依據(jù)。接下來進行偏差的改正,針對出現(xiàn)偏差的對象采取有效的措施使其施工成本的偏差減小到最小,達到控制施工成本的目的。最后再對工程項目的進展進行檢查,以便及時地了解工程進展以及采取的糾偏措施是否有效,以便積累工作經(jīng)驗。其流程圖如圖1。

3 市政成本控制的基本方法——掙值法

掙值法是通過分析項目目標實施與項目目標期望之間的差異,從而判斷項目實施的費用、進度績效的一種方法,又稱偏差分析法。它的獨特之處在于將費用和進度統(tǒng)一起來考慮,用預(yù)算和費用來衡量項目的進度,是項目費用/進度控制系統(tǒng)的重要組成部分。這種方法之所以叫掙值法是因為它使用到一個關(guān)鍵要素——掙值(EV),也稱為已完成工作預(yù)算費用。

3.1 掙值法的基本原理

通過“三個基本參數(shù)”、“4個評價指標”的比較,對成本實施控制。其中三個基本參數(shù)是指已完成工作的預(yù)算費用(BCWP)、計劃工作量的預(yù)算費用(BCWS)、已完工程的實際費用(ACWP)。4個評價指數(shù)是指“兩個偏差”、“兩個績效”。其中兩個偏差是指成本偏差(CV)和進度偏差(SV)。兩個績效是指成本績效指數(shù)(CPI)和進度績效指數(shù)(SPI)。其中成本計劃值、實際成本和掙值之間的關(guān)系用一個S曲線表示如圖2所示。

■

應(yīng)用掙值法的一般步驟:

①根據(jù)費用基線確定檢查點上的BCWS;②記錄到檢查點為止項目費用使用的實際情況,確定ACWP;③度量到檢查點為止項目任務(wù)完成情況,確定BCWP;④計算CV和SV(或者是CPI和SPI),判斷項目執(zhí)行情況;⑤如果偏差超出允許范圍,則需要找出原因,并提出改正措施。

3.2 掙值法的三個基本參數(shù)

①計劃完成工作的預(yù)算費用(BCWS)。

BCWS是指項目實施過程中某一階段計劃需要完成的工作量所需的預(yù)算成本,表示按照原定的計劃應(yīng)該完成的工作量,計算公式為:

BCWS=計劃工作量×預(yù)算單價

BCWS主要是反映進度計劃應(yīng)當完成的工作量而不是反映應(yīng)消耗的費用或工時。

②已完成工作的實際費用(ACWP)。

ACWP是指項目實施過程中某階段實際完成的工作量所消耗的費用或工時,主要是反映項目執(zhí)行的實際消耗指標。ACWP的計算公式為:

ACWP=己完成工作量×單位實際造價

③已完成工作的預(yù)算費用(BCWP)。

BCWP是指項目實施過程中某一時間實際完成的工作量與預(yù)算單價計算出來的費用,即掙得值,計算公式為:

BCWP=己完成工作量×預(yù)算單價

3.3 掙值法的評價指標

①費用偏差CV。

CV是指檢查期間BCWP與ACWP之間的差異,其計算公式為:

CV=BCWP-ACWP

若CV>0,表明實際花銷的費用低于預(yù)算的費用值,即有結(jié)余或效率高。

若CV<0,表明實際花銷的費用比預(yù)算值要高,即出現(xiàn)超支。

若CV=0,表示項目按計劃執(zhí)行。

②進度偏差SV。

SV是指檢查日期BCWP與BCWS之間的差異,計算公式為:SV=BCWP-BCWS。

若SV>0,表明進度提前。

若SV<0,表示進度延誤。

若SV=0,表明進度按計劃執(zhí)行。

③費用執(zhí)行指標CPI。

CPI是指預(yù)算費用與實際費用值之間的比值,計算公式為:

CPI=BCWP/ACWP

若CPI>1,表示項目實際花銷費用比預(yù)算費用要低。

若CPI<1,表示項目實際花銷費用比預(yù)算費用要高。

若CPI=1,表明項目實際費用與預(yù)算的費用相當,項目費用按計劃進行。

④進度執(zhí)行指標SPI。

SPI是指項目掙得值與計劃值之比,即SPI=BCWP/BCWS。

若SPI>1,表明項目進度提前。

若SPI<1,表明項目進度延誤。

若SPI=1,表明實際進度與計劃進度相符。

若僅僅考慮CV指標的話,不足以反映工程項目的實際情況,換句話說CV<0時,并不一定都是壞事。比如在市政工程的項目中,當CV<0時,即當實際消耗費用大于預(yù)算的費用時,它反映出兩種情況,其一是項目的實際進度超過了計劃的進度,也就是實際完成的工作量超過計劃完成的工作量,這種情況是我們希望看到的。其二是項目的實際進度未能達到計劃進度的要求,未能按時地完成原計劃的工作,此時的負成本偏差是我們最不希望看到的,需要減少甚至避免這種現(xiàn)象的發(fā)生。

CPI指數(shù)是掙得值與實際消耗費用的比值,其反映的是每實際花銷的一個單位成本掙值的大小,當CPI>1時,代表掙得值更多,也說明成本控制得比較好,采取的措施比較有效。當CPI<1時,說明每花費一個單位的成本,掙回的價值要比花銷的一個單位的成本要少,說明項目進展不順利。

SPI是掙得值與預(yù)算費用的比值,是基于計劃的項目進度來計算每單位成本所掙回的實際價值。當SPI>1時,反映的是實際的項目進度比計劃的項目進度要快,此時進展得比較理想。當SPI<1時,反映的是實際的項目進度要比原計劃的項目進度要慢,要找到不足之處并進行改正。

SV<0,代表著目前項目進度比原計劃進度要滯后,項目的施工進展不順利,進度偏差SV>0,說明項目進度提前,工程施工進展順利。

綜上,分析工程項目施工的好壞,只靠一個指標參數(shù)是不能說明問題的,要結(jié)合這幾個指標綜合考慮分析,最理想的狀態(tài)是花銷少,進度快。

3.4 案例分析

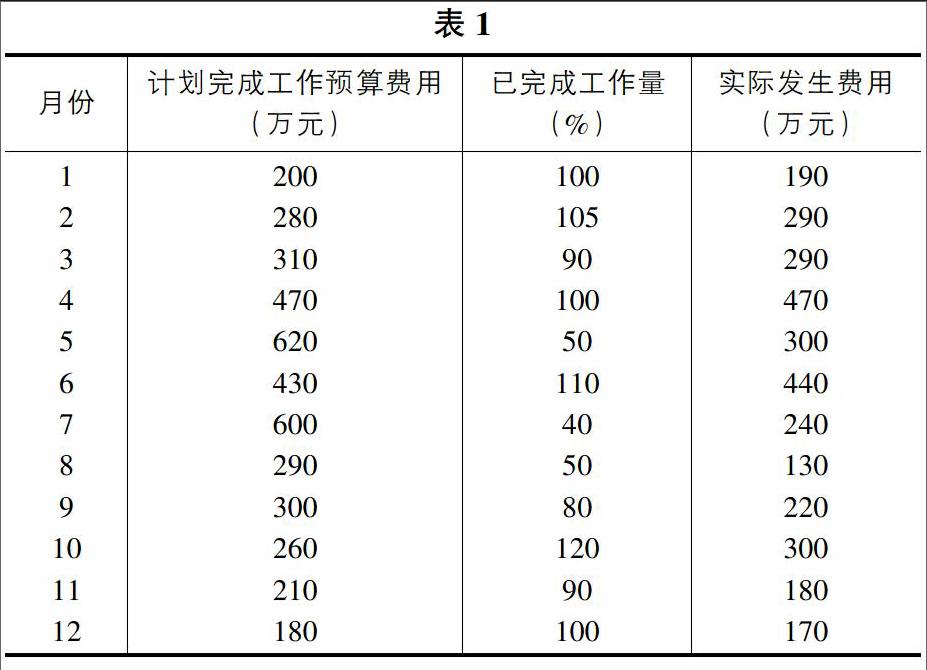

某項目經(jīng)理部對某施工項目進行成本管理工程中,對各月的費用進行統(tǒng)計,有關(guān)情況見表1。

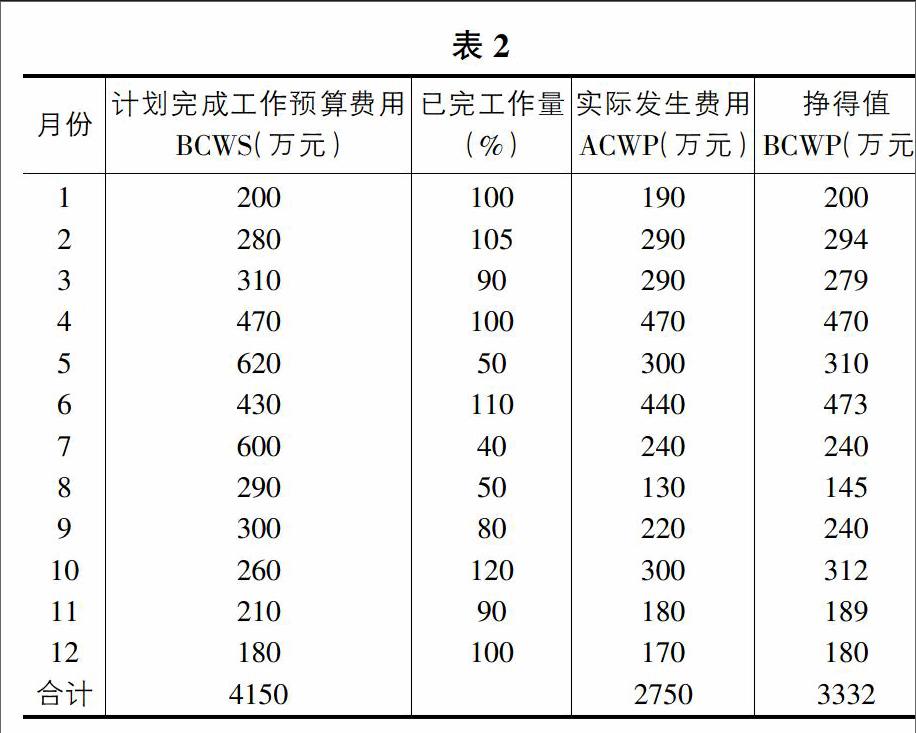

那么根據(jù)計算可得12個月的掙得值如表2。

12個月的ACWP為2750萬元,BCWS為4150萬元。

費用偏差:CV=BCWP-ACWP=3332-2750=582萬元;

進度偏差:SV=BCWP-BCWS=3332-4150=-818萬元;

費用績效指數(shù):CPI=BCWP/ACWP=1.212,由于CPI>1,故費用節(jié)支;

進度績效指標:SPI=BCWP/BCWS=0.803,由于SPI<1,故進度延誤。

掙值法的價值在于將項目的進度和費用綜合度量,從而能準確描述項目的進展狀態(tài)。掙值法的另一個重要優(yōu)點是可以預(yù)測項目可能發(fā)生的工期滯后量和費用超支量,從而及時采取糾正措施,為項目管理和控制提供了有效手段。

4 總結(jié)

和傳統(tǒng)的管理方法相比,掙值法的優(yōu)點:

①可以通過曲線圖形象直觀地看到各項指標的大小,便于比較分析。②可以隨時地了解工程的進展,包括花銷的費用以及進度。③隨時地分析其偏差,可對項目發(fā)展趨勢進行預(yù)測,便于在后續(xù)工作中采用有效的措施。

通過引入掙值法,可以改善進度、成本單獨控制的不足,比如說當我們發(fā)現(xiàn)消耗費用超過預(yù)期時,很難馬上知曉是因為費用超出同階段的預(yù)算,還是因為進度比預(yù)期的要快。然而,當我們發(fā)現(xiàn)消耗費用低于預(yù)期時,也很難馬上知曉是因為成本節(jié)余,還是因為施工進度滯后。但是通過引入掙值法就可以定量地分析項目的進展、費用的消耗情況,并能檢驗采取相應(yīng)措施之后的效果。

在進行掙值分析之前,必須先確定了預(yù)期的成本計劃。比如市政部門已制定了一個按月分段的成本計劃,然后在每個季度做掙值分析。當發(fā)現(xiàn)成本偏差為負值時,則應(yīng)需要及時采取有效的糾正措施,這樣才可能避免在年終決算時才發(fā)現(xiàn)虧本的情況出現(xiàn)。對于政府投資項目,經(jīng)濟學界經(jīng)常呼吁:不應(yīng)一味地追求規(guī)模,應(yīng)提高成本使用效益。對政府投資項目的監(jiān)管部門來說,掙值分析無疑是一個監(jiān)控成本、進度績效的有效技術(shù)方法。

參考文獻:

[1]何大川.三大系統(tǒng)支撐精品項目——結(jié)合市政工程特點談項目管理的創(chuàng)新與實踐[J].施工企業(yè)管理,2006(4):63-65.

[2]王永坤,仲維清,黑瑞卿.基于掙值理論的工程質(zhì)量、成本、進度集成控制[J].遼寧工程技術(shù)大學學報(社會科學版),2005,7(6):639-641.

[3]祝雪鋒.項目成本管理及掙值法成本監(jiān)控研究[D].重慶大學,2005.

[4]陸寧,李霖,解燕平.建筑工程項目施工安全管理掙值法研究[J].中國安全科學學報,2013,23(3):145-149.

[5]烏云娜,陳健,李澤眾.掙值法在工程項目成本管理系統(tǒng)中的應(yīng)用與實現(xiàn)[J].中南大學學報社會科學版,2013,19(1):7-11.

[6]胡仁福.建筑施工企業(yè)項目成本控制管理研究——基于南昌市第一建筑工程公司管理實務(wù)[D].南昌大學,2010.

猜你喜歡

科學與管理(2016年5期)2016-12-01 19:18:45

中國市場(2016年40期)2016-11-28 04:01:18

商(2016年33期)2016-11-24 23:50:25

中小企業(yè)管理與科技·上旬刊(2016年10期)2016-11-15 09:44:40

中國市場(2016年38期)2016-11-15 00:01:08

中國科技博覽(2016年18期)2016-10-19 08:40:54

中國科技博覽(2016年18期)2016-10-19 07:10:56

中國市場(2016年36期)2016-10-19 04:14:26

中國市場(2016年35期)2016-10-19 02:49:35

中國市場(2016年33期)2016-10-18 13:43:46