基于風險維度的貨幣政策傳導非對稱性研究

2017-03-25 09:13:54林朝穎許小晶闕春萍

當代經濟管理 2017年2期

林朝穎++許小晶++闕春萍

摘 要 現有文獻貨幣政策傳導非對稱性的研究主要集中于產出維度,文章從風險維度研究不同貨幣環境下貨幣政策對微觀企業風險傳導的非對稱性,結果表明:寬松貨幣環境強化了貨幣政策風險傳導的微觀效應,而緊縮貨幣環境削弱了貨幣政策風險傳導的微觀效應。雖然存款準備金率對企業的風險傳導效應小于利率,但是在不同貨幣環境下存款準備金率對企業風險傳導的非對稱性卻強于利率。因此央行在制定貨幣政策時須根據不同貨幣環境下微觀主體對貨幣政策的風險敏感度的差異選擇合理的貨幣政策工具及其組合搭配,以免企業在寬松貨幣環境下的過度風險承擔。

關鍵詞 貨幣政策;風險維度;非對稱性

[中圖分類號]F822.1 [文獻標識碼]A [文章編號]1673-0461(2017)02-0094-04

一、引 言

當經濟跌宕起伏時,貨幣當局通常采取線性的相機抉擇模式,即經濟低谷時推出寬松貨幣政策以刺激經濟增長,經濟過熱時采取緊縮的貨幣政策以避免盲目擴張導致風險積聚。然而這種線性調控模式忽略了不同貨幣環境下微觀經濟主體對貨幣政策敏感程度的差異,這導致相同規模的貨幣政策調整幅度在寬松與緊縮貨幣環境下的效力是不對等的,如果采取簡單的線性調控模式,難免削弱貨幣政策的執行效果,甚至會加大經濟波動的幅度,加劇系統性風險。

Cover(1992)首次提出了貨幣政策傳導的非對稱性,他認為緊縮貨幣政策對產出有顯著影響,而寬松貨幣政策對產出影響不大[1]。隨后大量國內外學者對貨幣政策產出傳導非對稱機制展開討論。Thoma(1994),Weise(1999),劉金全等(2009)均認為經濟增長速度對貨幣政策傳導非對稱性有顯著影響[2-4],黃先開等(2000)實證結果則表明我國貨幣政策傳導的非對稱性與西方國家的情形相反[5]。

隨著貨幣理論與政策研究的不斷發展,貨幣政策非對稱的內涵由縱向至橫向不斷拓展。在區域層面上,McAdam、Morgan(2001),Mojon、Peersman(2001)發現同樣的貨幣政策沖擊( 短期利率變動一個百分點) 對不同國家產出和物價的作用效果是不一樣的[6-7]。申俊喜等(2011)采用中國31個省域的數據實證檢驗了我國貨幣政策傳導的區域異質性[8]。在行業層面上,戴金平、金永軍(2006)發現房地產行業受貨幣政策的沖擊最大,批發貿易零售業幾乎不受貸款利率的影響。曹永琴(2011)發現受貨幣供給沖擊的影響最大的是鋼鐵行業,最小的是家具行業。在企業層面上,Gertler、Gilchrist(1994),肖爭艷(2013)認為貨幣政策對大企業和小企業的影響是不對稱的,緊縮性貨幣政策對小企業的作用比對大企業的作用大[9-10]。張西征,劉志遠(2011)認為貨幣政策對不同所有制性質、不同信用級別的公司存在較復雜的非對稱性沖擊[11]。

次貸危機的爆發喚起了學術界對貨幣政策風險傳導效應的思考,學者們紛紛從銀行層面證明貨幣政策風險傳導的非對稱性。Delis,Kouretas(2011)發現銀行自有資本越充足,貨幣政策對銀行的風險傳導效應越弱[12]。Dell'Ariccia(2014)也認為當銀行資本結構固定時,貨幣政策對銀行風險承擔的影響依賴于銀行的杠桿水平,高資本充足率的銀行在利率下降時增加風險,而低資本充足率的銀行則會降低風險[13]。在我國,于一、何維達(2011)研究表明資本充足率高、收入多元化的銀行更重視信貸質量,但卻表現出更高的風險偏好,在寬松貨幣政策下表現更為激進[14]。徐明東、陳學彬(2012)發現規模大小以及資本充足程度會影響貨幣政策風險傳導的非對稱程 度[15]。張雪蘭、何德旭(2012)發現市場競爭的加劇會引發銀行的過度風險承擔,從而加劇貨幣政策的風險傳導效應[16]。劉曉欣、王飛(2013)也證實了我國貨幣政策對銀行存在非對稱傳導效應,貨幣政策對城市商業銀行的風險傳導效應強于對大型銀行的風險傳導效應[17]。然而貨幣政策風險傳導的最終對象是企業,而不是作為金融中介機構的銀行,將企業作為研究對象探討貨幣政策風險傳導的非對稱性,才能更好的詮釋貨幣政策風險傳導的機理。林朝穎等(2015)從企業角度論證了貨幣政策的風險承擔渠道,但沒有針對不同貨幣環境展開更深入的分析[18]。

綜上所述,在產出維度上貨幣政策傳導非對稱性的研究較為豐富,貨幣政策傳導的縱向與橫向非對稱性均得到了系統深入的研究。在風險維度上貨幣政策傳導非對稱性的研究較為有限,且多數從銀行層面研究貨幣政策傳導的非對稱性,鮮有文獻從貨幣政策的最終作用對象即微觀企業風險承擔角度探討貨幣政策風險傳導的非對稱性。本研究以非金融業上市公司數據為研究對象,探討不同貨幣環境下貨幣政策對企業風險承擔水平的非對稱影響,為貨幣政策選擇提供企業風險維度的依據。

二、理論分析與研究假設

傳統貨幣政策傳導理論認為,貨幣政策主要通過“銀行信貸渠道”與“資產負債表渠道”影響經濟增長,傳導渠道的非對稱性決定了貨幣政策作用效果的非對稱性。銀行信貸渠道從銀行的角度來考察貨幣政策傳導的非對稱性,而資產負債表渠道則從企業角度考察貨幣政策傳導的非對稱性[19]。

從銀行間接渠道來看,在寬松貨幣政策環境下,銀行的風險容忍度上升,信貸意愿增強,監督企業的動機減弱,銀行的風險承擔水平上升,反之銀行的風險承擔水平下降(Borio and Zhu,2008[20];Jiménez et al.,2008[21])。徐明東、陳學彬(2012)實證研究發現擴張貨幣政策對銀行風險承擔的激勵作用強于緊縮貨幣政策的約束作用[15]。銀行是風險傳導的中介,貨幣政策對銀行風險傳導的非對稱性意味著貨幣政策對企業的風險傳導同樣也存在非對稱性。在寬松貨幣環境下貨幣政策對銀行的風險傳導效應強于緊縮貨幣環境下的風險傳導效應,因此寬松貨幣環境下銀行信貸門檻的降低幅度大于緊縮貨幣環境下銀行信貸門檻的提升幅度,而銀行的信貸門檻將影響企業的風險承擔水平:信貸門檻降低幅度越大,企業風險承擔水平的提升幅度也越高。

從企業直接渠道來看,寬松貨幣政策一方面降低了融資成本,提高了可抵押資產的價值,改善了企業的資產負債狀況(Gertler, Gilchrist,1994[9]),從客觀上提高了企業的風險承擔能力;另一方面寬松貨幣政策降低了經濟中的不確定性,提高了人們的風險偏好[23],從主觀上增強了企業風險承擔的動機。主客觀因素相互疊加,增強了貨幣政策的風險傳導效應。

基于上述分析,提出如下假設:

在風險維度貨幣政策的傳導效應具有非對稱性,寬松貨幣環境下貨幣政策的風險傳導效應強于緊縮貨幣環境下的風險傳導效應。

三、研究設計

(一)模型與變量選擇

為了從風險維度檢驗貨幣政策傳導的非對稱性,本文在John等(2008)[24] ,Delis and Kouretas(2011)[12]變量選取的基礎上,采用動態面板門限模型描述貨幣政策風險維度傳導的非對稱性。具體如下:

Riskit=β0Riski,t-1+β1MitI(Mit≤γ)+β2MitI(Mit>γ)+

α′Xit+μi+εit (1)

模型(1)中被解釋變量Riskit表示企業風險承擔水平; Mit表示貨幣政策,既是模型的核心解釋變量也是門限變量;Xit表示控制變量。

根據以往文獻(Coles等,2006[25];John等,2008[24];Low,2009[26];Bargeron等,2010[27];Faccio等,2011[28]),常用的企業風險承擔水平的度量指標主要有企業股票收益的波動率、R&D支出以及觀測時段內ROA的波動率。由于股票收益受市場波動的影響較大,R&D支出與行業特性密切相關,以其衡量所有企業的風險承擔不具代表性,因此本文采用John等(2008)[24]、Faccio等(2011)[28]的方法度量企業風險承擔水平,即取當年與未來四年(第t,t+1,t+2,t+3,t+4年)作為一個觀測時段,以滾動的方法計算經行業均值調整后ROA五年的波動率來反映第t年企業的風險承擔水平。該指標考慮了企業風險承擔行為對企業盈利影響的遞延性,能比較客觀反映企業的風險承擔水平。

由于貸款利率直接影響著企業的融資成本,因此本文選取一年期貸款基準利率(Interest)度量貨幣政策。近年來央行增加了存款準備金率的調整頻率,僅2015年就調整了5次存款準備金率,因此本文選取法定存款準備金率(Rate)作為貨幣政策的另一代理變量。貨幣政策越寬松,一年期貸款基準利率(Interest)與法定存款準備金率(Rate)越低,反之越高。

我們還控制了如下變量:企業規模(Size)、資產負債率(Leverage)、營業收入增長率(Growth)、經營期限(Age)、盈利水平(Roa)、股權集中度(Concent)、國有股東持股比例(Property)。為避免異常值,對所有連續變量進行上下1%的Winsor處理。

本文感興趣的是參數β1與β2的符號與大小。如果與顯著為負且β1>β2,說明貨幣政策對企業具有風險傳導效應,而且在Mit≤γ的寬松貨幣環境下的風險傳導效應強于Mit>γ的緊縮貨幣環境下的風險傳導效應。

(二)樣本選取

本文選取2003~2015年1 008家上市公司年度數據,研究貨幣政策風險維度的非對稱傳導效應。由于本文研究重點是貨幣政策對實體經濟的影響,因此剔除金融企業。ST企業風險承擔水平較高,因此也不作為本文研究對象。本文所用數據主要源于Csmar數據庫。

四、實證結果與分析

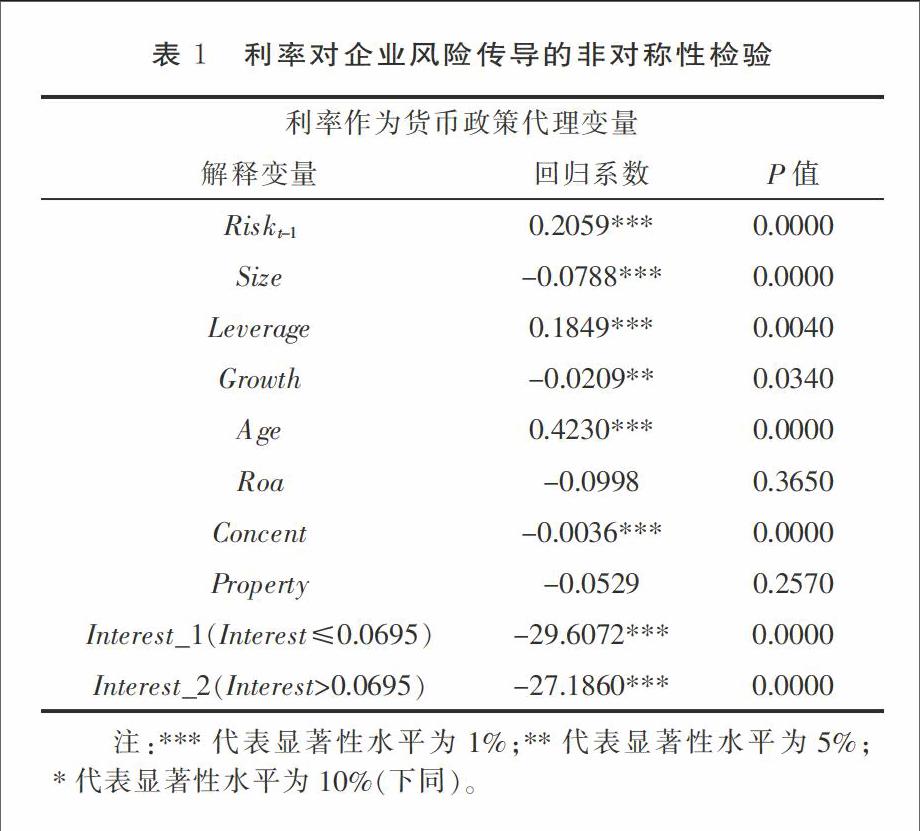

首先選取利率作為模型估計的代理變量與門限變量,檢驗貨幣政策對企業風險傳導是否具有非對稱性,檢驗結果發現利率的門限值為0.0695,F統計量為192.966,在1%的水平下顯著,說明模型至少存在一個門限值。雙門限模型的F值不能通過顯著性檢驗,說明門限值的個數小于2,因此建立單門限動態面板回歸模型,回歸結果見表1。當利率較低時貨幣政策對企業的風險傳導系數的絕對值(29.6072)大于利率較高時風險傳導系數的絕對值(27.1860),說明在寬松貨幣環境下貨幣政策對企業的風險傳導效應強于緊縮貨幣環境下的風險傳導效應。

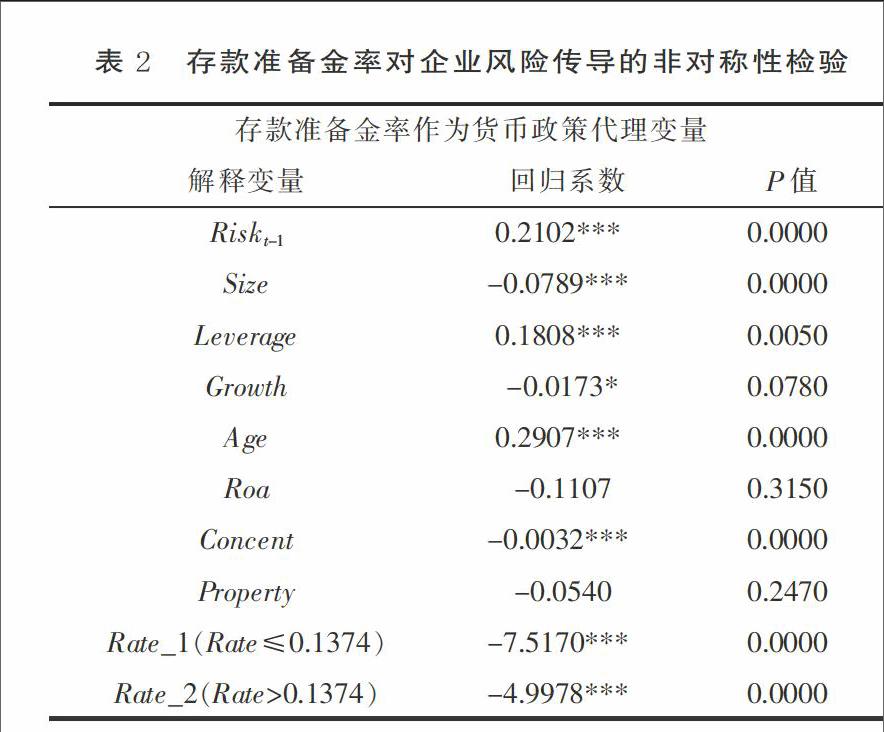

其次選取存款準備金率作為貨幣政策的代理變量與門限變量,檢驗貨幣政策對企業風險傳導是否具有非對稱性,結果發現存款準備金率的門限值為0.1374,F統計量為180.054,在1%的水平下顯著,說明模型至少存在一個門限值。雙門限模型的F值不顯著,因此建立單門限動態面板回歸模型,回歸結果見表2。當存款準備金率較低時貨幣政策的風險傳導效應強于存款準備金率較高時的風險傳導效應,即貨幣政策的風險傳導具有非對稱性。

最后比較利率與存款準備金率兩種貨幣政策工具風險傳導的差異。利率對企業風險傳導非對稱系數為1.09(即-29.6072/-27.1860),存款準備金率對企業風險傳導的非對稱系數為1.50(即-7.5170/-4.9987),因此存款準備金率雖然在風險傳導效應的絕對值上小于利率,但是在對企業風險傳導的非對稱性方面卻強于利率。

五、穩健性檢驗

為進一步檢驗結果的穩健性,首先根據Faccio(2011)[28]的方法采用五年內(當年與未來五年)ROA極值差異測度企業風險承擔水平,結果顯示貨幣政策對企業風險傳導的非對稱性依然存在。其次在觀測時段選取上,根據Boubakri等(2011)[30]的方法重新定義四年為一個觀測時段,同樣采取滾動的方法測度企業風險承擔水平,實證檢驗結果也不存在實質性改變。

六、結論與啟示

現有文獻主要從產出維度論證貨幣政策傳導的非對稱性,本文從風險維度出發證明了貨幣政策對企業風險傳導的非對稱性,得出兩個主要結論:第一,寬松貨幣環境下貨幣政策的風險傳導效應強于緊縮貨幣環境下貨幣政策的風險傳導效應。第二,在不同貨幣環境下,準備金率風險傳導的非對稱性較強,利率的非對稱性較弱。

由此得出以下啟示:首先,貨幣當局在實施貨幣政策促進經濟量上增長的同時也須關注微觀主體風險承擔對經濟產出質的影響。央行可根據不同貨幣環境下微觀主體對貨幣政策的風險敏感度的差異選擇合理的貨幣政策工具:在寬松環境下可選擇風險傳導效應較弱的貨幣政策工具(如存款準備金率),在緊縮貨幣環境下可選擇風險傳導效應較強的貨幣政策工具(如利率)。其次,從歷年貨幣政策工具選擇上看,存款準備金率不論在調整頻率還是平均調整幅度上均超過利率,因此我國目前仍然是采取數量型為主的調控模式。而存款準備金率為代表的數量型工具在不同貨幣環境下風險傳導的非對稱性較強,因此在宏觀調控時應保持不同貨幣政策工具的合理搭配組合,避免企業在寬松貨幣環境下的過度風險承擔。

[參考文獻]

[1] Cover J P. Asymmetric effects of positive and negative money-supply shocks[J]. The Quarterly Journal of Economics,1992,107(4):1261-1282.

[2] Thoma M A. Subsample instability and asymmetries in money-income causality[J]. Journal of Econometrics,1994,64(1):279-306.

[3] Weise C L. The asymmetric effects of monetary policy: A nonlinear vector autoregression approach[J]. Journal of Money, Credit and Banking,1999:85-108.

[4] 劉金全,隋建利,李楠. 基于非線性VAR模型對我國貨幣政策非對稱作用效應的實證檢驗[J]. 中國管理科學,2009(3):47-55.

[5] 黃先開,鄧述慧. 貨幣政策中性與非對稱性的實證研究[J]. 管理科學學報,2000(2):34-41.

[6] Mcadam P, Morgan J. The monetary transmission mechanism at the euro-area level: issues and results using structural macroeconomic models[Z]. ECB Working Paper series No.93,2001.

[7] Mojon B, Peersman G. A VAR description of the effects of monetary policy in the individual countries of the euro area[Z]. ECB Working Paper Series,2001,92:1-49.

[8] 申俊喜,曹源芳,封思賢. 貨幣政策的區域異質性效應——基于中國31個省域的實證分析[J]. 中國工業經濟,2011(6):36-46.

[9] Gertler M, Gilchrist S. Monetary policy, business cycles, and the behavior of small manufacturing firms[J]. The Quarterly Journal of Economics,1994,109(2):309-340.

[10] 肖爭艷,郭豫媚,潘璐. 企業規模與貨幣政策的非對稱效應[J]. 經濟理論與經濟管理,2013(9):74-86.

[11] 張西征,劉志遠,王靜. 貨幣政策影響公司投資的雙重效應研究[J]. 管理科學,2012(5):108-119.

[12] Delis M D, Kouretas G P. Interest rates and bank risk-taking[J]. Journal of Banking & Finance,2011,35(4):840-855.

[13] Dell.ariccia G, Laeven L, Marquez R. Real interest rates, leverage, and bank risk-taking[J]. Journal of Economic Theory,2014,149(1):65-99.

[14] 于一,何維達. 貨幣政策、信貸質量與銀行風險偏好的實證檢驗[J]. 國際金融研究,2011(12):59-68.

[15] 徐明東,陳學彬. 貨幣環境, 資本充足率與商業銀行風險承擔[J]. 金融研究,2012(7):48-62.

[16] 張雪蘭,何德旭. 貨幣政策立場與銀行風險承擔——基于中國銀行業的實證研究(2000—2010)[J]. 經濟研究,2012(5):31-44.

[17] 劉曉欣,王飛. 中國微觀銀行特征的貨幣政策風險承擔渠道檢驗——基于我國銀行業的實證研究[J]. 國際金融研究,2013(9):75-88.

[18] 林朝穎,黃志剛,楊廣青,等. 基于企業微觀的貨幣政策風險承擔渠道理論研究[J]. 國際金融研究,2015(6):21-32.

[19] 曹永琴,李澤祥. 貨幣政策非對稱性效應形成機理的理論述評[J]. 經濟學家,2007(4):76-82.

[20] Borio C, Zhu H. Capital regulation, risk-taking and monetary policy: a missing link in the transmission mechanism?[Z]. BIS Working Paper,2008.

[21] Jiménez G, Ongena S, Peydro J L, et al. Hazardous times for monetary policy: what do twenty-three million bank loans say about the effects of monetary policy on credit risk-taking?[Z]. Working Paper,2008.

[22] Bekaert G, Hoerova M, Lo Duca M. Risk, uncertainty and monetary policy[J]. Journal of Monetary Economics,2013,60(7):771-788.

[23] John K, Litov L, Yeung B. Corporate governance and risk‐taking[J]. The Journal of Finance,2008,63(4):1679-1728.

[24] Coles J L, Daniel N D, Naveen L. Managerial incentives and risk-taking[J]. Journal of Financial Economics,2006,79(2):431-468.

[25] Low A. Managerial risk-taking behavior and equity-based compensation[J]. Journal of Financial Economics,2009,92(3):470-490.

[26] Bargeron L L, Lehn K M, Zutter C J. Sarbanes-oxley and corporate risk-taking[J]. Journal of Accounting and Economics,2010,49(1):34-52.

[27] Faccio M, Marchica M, Mura R. Large shareholder diversification and corporate risk-taking[J]. Review of Financial Studies,2011,24(11):3601-3641.

[28] Acharya V V, Amihud Y, Litov L. Creditor rights and corporate risk-taking[J]. Journal of Financial Economics,2011,102(1):150-166.

[29] Boubakri N, Cosset J, Saffar W. Corporate risk-taking in privatized firms: International evidence on the role of state and foreign owners[R].2011.