基于城鎮(zhèn)居民消費影響的房地產(chǎn)財富效應研究

2017-04-06 23:37:52馮鑠

現(xiàn)代管理科學 2017年4期

關鍵詞:房地產(chǎn)

摘要:房地產(chǎn)財富效應的存在性和大小一直是理論研究的重點,文章以生命周期—持久收入假說為基礎,利用1999年-2014年中國31個省份的面板數(shù)據(jù)對所構建理論模型進行實證檢驗后發(fā)現(xiàn):其一,房地產(chǎn)具有顯著的財富效應;其二,股票的財富效應并不顯著。并在此基礎上,從居民資產(chǎn)結構的可持續(xù)優(yōu)化、抑制房地產(chǎn)市場的過度投機需求和房地產(chǎn)價格的謹慎平穩(wěn)調整三個方面提出了針對性的政策建議。

關鍵詞:財富效應;房地產(chǎn);城鎮(zhèn)居民消費影響

一、 問題的提出

房地產(chǎn)行業(yè)是我國經(jīng)濟發(fā)展的重要支撐產(chǎn)業(yè)之一,房地產(chǎn)關乎居民的基本衣食住行的需求,且目前越來越多地發(fā)揮投資作用。目前,中國房地產(chǎn)行業(yè)的發(fā)展已經(jīng)具有一定的成熟度。但現(xiàn)階段房地產(chǎn)行業(yè)也存在著一定的問題:我國有很大比重的居民不能承擔高額高房價,并且,高房價的持續(xù)上漲會增加我國銀行金融風險。由此,在政府針對房地產(chǎn)行業(yè)的政策不斷變化的情景之下,房地產(chǎn)的財富效應能否發(fā)揮值得深入探究。與此同時,越來越多的中國居民傾向于進行股票投資。然而,中國股市的波動幅度較大,這意味著股票市場的更迭同樣可能影響居民的消費行為。鑒于此,本文將專注于股票市場和房地產(chǎn)市場的波動對居民消費的影響,對房地產(chǎn)和股票的財富效應進行檢驗。

二、 文獻綜述

雖然對于房地產(chǎn)市場財富效應的研究較為豐富,但對于房地產(chǎn)財富效應的大小尚未達成一致,部分學者研究認為房地產(chǎn)沒有財富效應,而又有大量學者認為財富效應在房地產(chǎn)市場中顯著存在。如Skinner(1989)通過仿真模型驗證了房地產(chǎn)財富效應,但對消費的影響較小;Sheiner(1999)同樣驗證了房地產(chǎn)財富效應的存在,并將財富效應太小的原因歸結于租房者和購房者不同的消費行為,認為房價增長導致租房者減少當期消費,增加儲蓄以準備未來的購房款,因此當期購房者所增加的消費會被租房者減少的消費所抵消。李政(2009)則研究發(fā)現(xiàn)對于不同的收入階層而言,房地產(chǎn)的財富效應并不存在,房地產(chǎn)價格上升反而會對居民消費產(chǎn)生擠出效應。趙楊等(2011)以中國1994年~2011年的數(shù)據(jù)分析了我國房價變化對居民消費的影響,發(fā)現(xiàn)房地產(chǎn)財富效應在新住房制度發(fā)展三段時期都存在但較微弱。而伴隨著股票市場的發(fā)展,近期的研究逐漸關注與股票的財富效應,并與房地產(chǎn)的財富效應進行比較。如馬驥(2005)使用生命周期模型研究消費與股價之間的關系后,認為我國股市中的財富效應比較顯著;而張漾濱(2005)則發(fā)現(xiàn)從長期來看,房地產(chǎn)市場和股票市場都存在財富效用,但從短期看,房地產(chǎn)市場具有顯著的財富效應,而股票財富效應并不顯著。

綜上,大多數(shù)研究都驗證了房地產(chǎn)財富效應的存在,但尚存如下不足:其一,研究數(shù)據(jù)多為時間序列數(shù)據(jù),無法體現(xiàn)各個省份的特征;其二,房地產(chǎn)財富效應和股票財富效應的比較尚無定論,需要新的解釋視角。由此,本文使用的數(shù)據(jù)將涵蓋金融危機發(fā)生前和發(fā)生后的年份,使用面板數(shù)據(jù)對中國房地產(chǎn)財富效應進行檢驗,并比較房地產(chǎn)財富效應和股票財富效應的大小。

三、 資產(chǎn)對居民消費影響的作用機制

(1)房地產(chǎn)財富效應。房地產(chǎn)兌現(xiàn)的財富效應指的是,對于擁有房地產(chǎn)的消費者來說,房地產(chǎn)價格上漲會使得消費者通再融資方式或出售房地產(chǎn)的形式來兌現(xiàn)更多的收益,會促進消費的增加。房地產(chǎn)的替代效應則是指房地產(chǎn)價格上漲會降低計劃購買房產(chǎn)的消費者的消費。具體而言,房地產(chǎn)價格提升,增加了購房者需要支付的購房成本,消費者傾向于增加儲蓄、減少消費以在未來購買房地產(chǎn);另一方面,對于房地產(chǎn)擁有者而言,房地產(chǎn)價格的上升可能促使他們更為積極的房地產(chǎn)投資行為,即通過較少其他類型的消費而增加房地產(chǎn)消費,體現(xiàn)為消費結構的變化--房地產(chǎn)消費替代了其他消費類型。

(2)股票財富效應。對于股票財富效應而言,兌換的財富效應和未兌換的財富效應同樣存在,及股票價格的上漲會增加股票持有者的財富或預期財富,從而促進他們的消費增加。股票價格上漲提高股票持有人的資產(chǎn)組合的價值,居民可以利用這一價值增加了的資產(chǎn)組合作為抵押可以獲得更多的信貸融資,從而促進消費支出的增加。此外,房地產(chǎn)價格或股票價格的上漲還可能間接影響居民消費。如可能存在房地產(chǎn)或股票的信心效應。如果居民將房地產(chǎn)或股票價格上漲視為一種趨勢性上漲--即居民對未來的房地產(chǎn)或股票市場抱有更強的信心,有利于居民將房地產(chǎn)或股票市場的投資收益視為持續(xù)性的,由暫時性收入轉化為持久性收入,從而顯著促進其消費行為。

綜上,房地產(chǎn)和股票對于消費的影響是多路徑的,影響方向也不同。因此,房地產(chǎn)或股票價格上漲對消費的促進作用并不確定,可能受到較多情景因素的影響,如居民所在地區(qū)的金融市場發(fā)展程度、居民投資和消費習慣、房地產(chǎn)和股票市場發(fā)展成熟度等。換言之,房地產(chǎn)財富效應和股票財富效應的方向和大小在不同地區(qū)和時間段,可能表現(xiàn)出顯著的不同。

四、 模型構建

對于房地產(chǎn)財富效應研究的常用模型多基于生命周期假說和持久收入假說等推導而來,其中生命周期假說認為消費者在當期和未來的收入是確定的條件下追求總效用最大化,因此個人消費是由一生而不是當期的收入決定的,個人會運用儲蓄和借貸來平滑自己的消費。Friedman(1957)認為生命周期理論中“收入”可以細分為持久收入和暫時收入兩種,決定消費的是持久收入而非暫時收入。在此基礎上,Blanchard和Fisher(1989)提出了生命周期—持久收入假說(LC-PIH)。該假說下,消費者的效用函數(shù)為:

五、 數(shù)據(jù)整理和實證檢驗

1. 數(shù)據(jù)整理。本文將使用1999年~2014年的中國31個省份和直轄市的省級年度城鎮(zhèn)居民的面板數(shù)據(jù)進行計量檢驗。之所以選擇1999年之后的數(shù)據(jù),原因在于1998年亞洲金融危機使得東南亞樓價大跌,并且,在1998年7月,我國施行了住房制度改革。消費使用各個省份城鎮(zhèn)居民的人均消費總額測量;持久收入的算法將借鑒王健宇,徐會奇(2010)的研究成果以三年為估算步長,由于西藏自治區(qū)缺少1997年和1998年的可支配收入數(shù)據(jù),本文使用計算三年平均值增長率的方式進行補齊。房地產(chǎn)財富使用各個省份歷年的商品房平均消費價格測量,股票財富將按照慣例,使用年度滬指大盤指數(shù)平均值來測量,并根據(jù)各省份歷年的交易額占市場的比重對大盤指數(shù)進行處理,作為各省份歷年股票財富的代理變量。并且鑒于城鎮(zhèn)居民人均消費已經(jīng)涵蓋居住類消費,中國統(tǒng)計年鑒對居住類消費的解釋為“指與居住有關的支出,包括房租、水、電、燃料、物業(yè)管理等方面的支出,也包括自有住房折算租金”。因此,檢驗房地產(chǎn)財富效應時,若以整體消費為因變量,可能欠缺合理性。故本部分將分別以整體消費和非居住類消費為因變量,檢驗并比較房地產(chǎn)和股票的財富效應。

2. 實證檢驗。

(1)單位根檢驗。為避免出現(xiàn)偽回歸,本文首先對數(shù)據(jù)進行單位根檢驗。為確保結果的穩(wěn)健型和有效性,本文采用LLC檢驗、Breintung檢驗、IPS檢驗、Fisher-ADF檢驗、Fisher-PP檢驗和Hadri檢驗等檢驗方法對各變量進行平穩(wěn)性檢驗。如表1所示,檢驗結果為:人均消費、人均非居住類消費、持久收入、房地產(chǎn)財富的一階差分為平穩(wěn)序列,為一階單整過程;股票財富為平穩(wěn)序列。

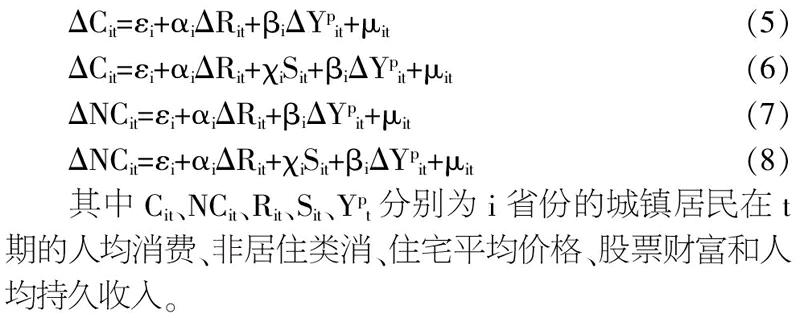

(2)回歸結果。基于式(4),結合面板數(shù)據(jù)的特征,并便于比較考察股票財富效應前后的房地產(chǎn)財富效應,本文構建出模型(5)和模型(6),以及模型(7)和模型(8):

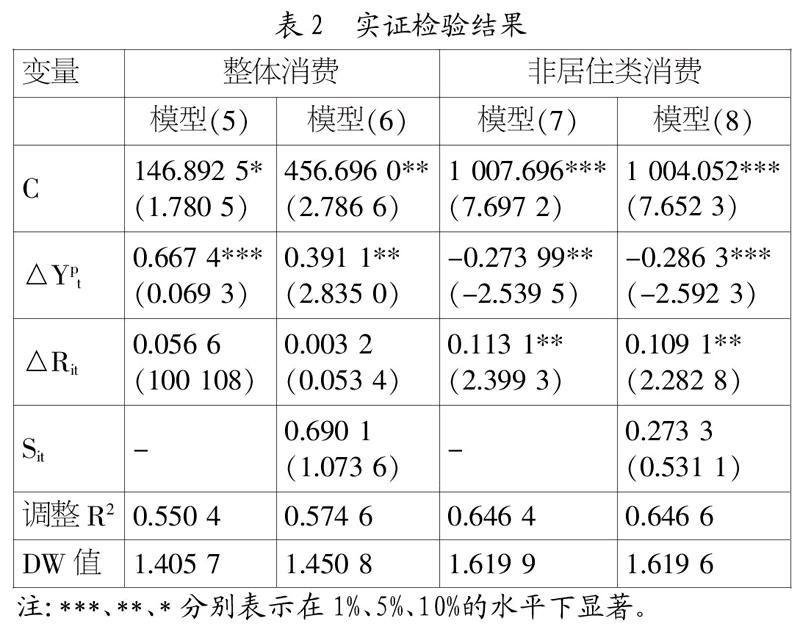

由于本研究樣本為我國幾乎全部省份的數(shù)據(jù),故本研究將使用混合回歸模型對模型(5)、模型(6)、模型(7)和模型(8)進行計量回歸。回歸結果如表2所示,模型的擬合程度均較好,且不存在自相關問題。模型(5)和模型(6)的回歸結果顯示,以整體人均消費為因變量時,房地產(chǎn)財富和股票財富的回歸系數(shù)均不顯著;模型(7)和模型(8)的回歸結果顯示,以費居住類消費為因變量時,房地產(chǎn)財富的系數(shù)顯著為正,說明對于非居住類消費而言,房地產(chǎn)具有顯著的財富效應,而股票財富仍不顯著。因此,可以說,在中國情境下,房地產(chǎn)具有正向的財富效應,而股票財富效應并不存在。

本研究結果與Carroll等(2006)對美國房地產(chǎn)財富效應的檢驗較為一致:財富效應來自于房地產(chǎn)市場而非股票市場。原因可能來自于房地產(chǎn)市場和股票市場的發(fā)展成熟度。近年來,房地產(chǎn)開發(fā)投資速度增長遠高于同期的GDP增長速度,個人購房比例穩(wěn)步增加,個人已成為商品住宅的消費主體。而中國居民具有鮮明的房地產(chǎn)消費習慣,往往將擁有住房視為安居樂業(yè)的重要標志,因此對于房地產(chǎn)的消費需求一直居高不下。并且,就房地產(chǎn)價格而言,除極少數(shù)年份出現(xiàn)小幅下跌之外,一直處于穩(wěn)步上升階段,因此房地產(chǎn)不斷升值。中國家庭資產(chǎn)配置與變動趨勢的最新調研成果顯示,2015年中國家庭平均資產(chǎn)比2013年增長兩成,達到了91.9萬元,其中房產(chǎn)占比高達69.2%。可以說,居民對房地產(chǎn)的消費習慣和房地產(chǎn)發(fā)展成熟度的共同作用,導致了房地產(chǎn)財富效應高于股票的財富效應。而與此同時,中國股票長的大幅波動使得這種增長持續(xù)性較差,很難對居民消費產(chǎn)生持續(xù)性影響。并且,受限于房地產(chǎn)資產(chǎn)在中國家庭資產(chǎn)中高達69.2%的占比,用于股票投資的資產(chǎn)比重較低。此外,中國居民的理財觀念仍不成熟,與美國和荷蘭的家庭金融知識指數(shù)分別高達75.3和78.8相比較,中國的家庭金融知識指數(shù)只有42,對股票等金融市場的知識缺乏也限制了股票市場對居民消費的貢獻。因此,在中國,股票的財富效應遠遠小于房地產(chǎn)財富效應,甚至并不存在股票財富效應。

六、 結論和政策建議

基于上述實證研究結果,本文得到如下結論:

其一,房地產(chǎn)財富效應顯著。居民出于兌換的財富效應和未兌換的財富效應等而增加消費支出。與此同時,房地產(chǎn)價格上升可能導致對其他產(chǎn)品或服務的消費,即產(chǎn)生替代效應。但總體而言,房地產(chǎn)價格上升導致的消費增加高于導致的消費減少。其二,股票財富效應并不顯著。與房地產(chǎn)財富效應的顯著為正相比較,股票財富效應并不顯著。使用加權后的上證指數(shù)作為股票財富的替代變量發(fā)現(xiàn),無論對于整體消費還是非居住類消費而言,股票的財富效應均不顯著。

基于以上結論,本文提出以下幾點政策建議:

(1)居民資產(chǎn)結構的可持續(xù)優(yōu)化。未來房地產(chǎn)價格的不確定性會對居民消費產(chǎn)生不確定性影響,而為實現(xiàn)居民消費的可持續(xù)增長,就必須要持續(xù)優(yōu)化居民的資產(chǎn)結構,降低房地產(chǎn)在居民資產(chǎn)結構中所占比重,相應增加股票等金融資產(chǎn)所占比重,以降低消費的波動風險。

(2)抑制房地產(chǎn)市場的過度投機需求。房地產(chǎn)行業(yè)是中國的支柱性產(chǎn)業(yè)之一,房地產(chǎn)行業(yè)是反映國民經(jīng)濟運行狀況的“晴雨表”。在我國,房地產(chǎn)市場往往成為促進經(jīng)濟增長的重要途徑,政府政策與居民過高非理性預期,可能導致大量的資金以投機為目的進入房地產(chǎn)市場,而擠占真正需要住房的剛性需求。鑒于此,政府應該進一步強調對過度投機需求的抑制,有限促進剛性需求的滿足,從而更大程度地發(fā)揮房地產(chǎn)的財富效應。

(3)房地產(chǎn)價格的謹慎平穩(wěn)調整。房地產(chǎn)價格波動對居民消費的影響較大。因此,房地產(chǎn)價格的短期內的大幅度波動不僅會影響經(jīng)濟發(fā)展的穩(wěn)定性,還會造成居民消費的非理性波動。因此,政府部門應該抑制房地產(chǎn)價格的急劇波動,通過一系列政策促進房地產(chǎn)價格的穩(wěn)定調整。

參考文獻:

[1] Elliott J W.Wealth and Wealth Proxies in a Permanent Income Model[J].Quarterly Journal of Economics,1980,95(3):509-535.

[2] Levin L.Are assets fungible?:Testing the behavioral theory of life-cycle savings[J].Journal of Economic Behavior & Organization,1998,36(1):59-83.

[3] 李子奈,葉阿忠.高等計量經(jīng)濟學[M].北京:清華大學出版社,2000.

[4] 王健宇,徐會奇.收入性質對農(nóng)民消費的影響分析[J].中國農(nóng)村經(jīng)濟,2010,(4):38-47.

[5] 張漾濱.中國股價與房價波動對居民消費的影響研究[J].管理世界,2012,(1):178-179.

作者簡介:馮鑠(1987-),女,漢族,河北省唐山市人,北京大學光華管理學院博士生,研究方向為國民經(jīng)濟、房地產(chǎn)經(jīng)濟。

猜你喜歡

中國房地產(chǎn)·學術版(2016年9期)2016-11-05 05:52:10

中國科技博覽(2016年19期)2016-10-19 12:30:45

科技視界(2016年22期)2016-10-18 15:02:46

中國市場(2016年33期)2016-10-18 12:38:42

商(2016年27期)2016-10-17 05:17:30

商(2016年27期)2016-10-17 04:00:11

人民論壇(2016年27期)2016-10-14 13:21:12

企業(yè)導報(2016年11期)2016-06-16 15:45:58

企業(yè)導報(2016年5期)2016-04-05 12:39:21