以金融資產(chǎn)抵債進(jìn)行債務(wù)重組的財稅處理例解

2017-04-06 16:35:27萬宇

商業(yè)會計 2017年6期

關(guān)鍵詞:金融資產(chǎn)

萬宇

■中圖分類號:F231 文獻(xiàn)標(biāo)識碼:A 文章編號:1002-5812(2017)06-0031-03

摘要:由于會計上金融資產(chǎn)多是以公允價值計量,而稅收上是以歷史成本計量(計稅基礎(chǔ)),導(dǎo)致對金融資產(chǎn)進(jìn)行計量和以其進(jìn)行債務(wù)重組時,需要進(jìn)行一系列的納稅調(diào)整;如果債務(wù)重組按規(guī)定采用特殊性稅務(wù)處理,則需要進(jìn)行更為復(fù)雜的調(diào)整,加上重組債務(wù)的賬面價值往往與其計稅基礎(chǔ)不同,也需要調(diào)整應(yīng)納稅所得額,這就更增加了債務(wù)重組業(yè)務(wù)財稅處理的難度。與納稅調(diào)整相對應(yīng),會計上則要增加確認(rèn)和轉(zhuǎn)回遞延所得稅的賬務(wù)處理。文章以企業(yè)所得稅法和企業(yè)會計準(zhǔn)則的規(guī)定為依據(jù),用案例形式,分析研究以金融資產(chǎn)抵債進(jìn)行債務(wù)重組的財務(wù)會計處理和所得稅處理。

關(guān)鍵詞:金融資產(chǎn) 持有至到期投資 債務(wù)重組 特殊性稅務(wù)處理

例:2×09年1月1日,W公司(執(zhí)行企業(yè)會計準(zhǔn)則)向N投資公司融入資金500萬元,約定三年還清,年息8%,利息按季支付。由于W公司財務(wù)情況不佳,前兩年利息勉強(qiáng)付清后,至第三年即2×11年利息實(shí)在無法支付且企業(yè)經(jīng)營利潤接近于0。為支付利息和歸還到期借款,W公司以持有的全部金融資產(chǎn)(股票、債券)交付給N公司抵償借款,N公司書面承諾未還部分豁免。金融資產(chǎn)抵債前在W公司的賬面記錄為:(1)A上市公司普通股股票20萬股,每股面值1元,賬面成本100萬元,“公允價值變動”(借)80萬元,賬面價值180萬元,在“交易性金融資產(chǎn)”科目核算;(2)B上市公司普通股股票10萬股,每股面值1元,賬面成本100萬元,“公允價值變動”(借)20萬元,賬面價值120萬元,在“可供出售金融資產(chǎn)”科目核算;(3)C上市公司發(fā)行的分期付息一次還本的二年期債券面值(成本)160萬元,“應(yīng)收利息”10萬元,“利息調(diào)整”(貸)6萬元,賬面價值164萬元,公允價值170萬元。債務(wù)重組前,W公司借款余額500萬元,已計提未支付利息40萬元。

債務(wù)重組,W公司賬面有已確認(rèn)尚未轉(zhuǎn)回、與A股票相關(guān)的遞延所得稅資產(chǎn)20萬元,有已確認(rèn)尚未轉(zhuǎn)回、與預(yù)提利息相關(guān)的遞延所得稅資產(chǎn)10萬元;資本公積中有與B股票相關(guān)的“其他資本公積(可供出售金融資產(chǎn)公允價值變動收益)”20萬元。

除該項(xiàng)債務(wù)重組業(yè)務(wù)外,2×11年度W公司無其他企業(yè)重組業(yè)務(wù)。在稅收上,此項(xiàng)債務(wù)重組業(yè)務(wù)應(yīng)納稅所得額(以下簡稱應(yīng)稅所得或所得額)占W公司全年應(yīng)稅所得絕大多數(shù),據(jù)此經(jīng)主管稅務(wù)機(jī)關(guān)核準(zhǔn),債務(wù)重組所得自2×11年起,分5年均勻計入各年所得額。自2×09年至2×15年各年所得稅稅率均為25%。試作相關(guān)的財務(wù)會計處理、納稅調(diào)整和納稅申報,并作簡單分析。

一、相關(guān)計算

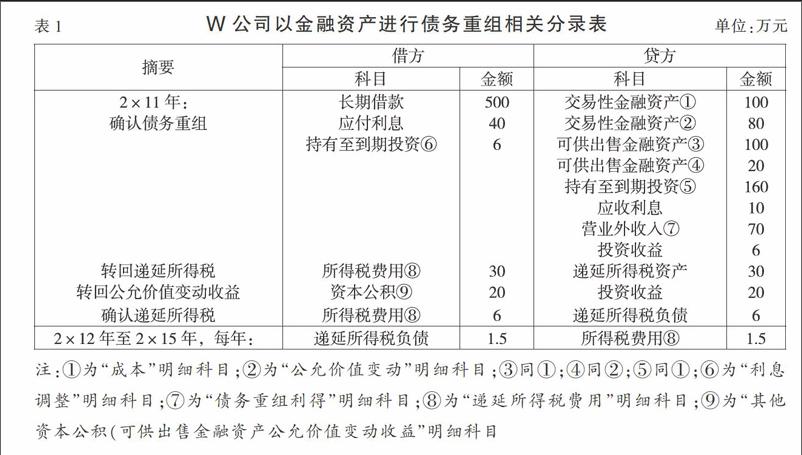

1.基礎(chǔ)數(shù)據(jù)。債務(wù)重組前,重組債務(wù)的賬面價值=500+40=540(萬元);重組債務(wù)的計稅基礎(chǔ)=重組債務(wù)的初始價值=500(萬元);抵債資產(chǎn)的賬面價值=180+120+164=464(萬元),抵債資產(chǎn)的公允價值=180+120+170=470(萬元),抵債資產(chǎn)的計稅基礎(chǔ)=100+100+164=364(萬元)(按稅法規(guī)定,持有至到期投資計稅基礎(chǔ)與賬面價值相等)。

2.會計上債務(wù)重組利得及遞延所得稅:會計上應(yīng)確認(rèn)債務(wù)重組利得=重組債務(wù)的賬面價值-抵債資產(chǎn)的公允價值=540-470=70(萬元);會計上應(yīng)確認(rèn)資產(chǎn)轉(zhuǎn)讓收益=抵債資產(chǎn)的公允價值-抵債資產(chǎn)的賬面價值=470-464=6(萬元);會計上因債務(wù)重組而應(yīng)轉(zhuǎn)回的遞延所得稅資產(chǎn)=與應(yīng)付利息相關(guān)的遞延所得稅資產(chǎn)+與公允價值變動收益相關(guān)的遞延所得稅資產(chǎn)=20+10=30(萬元)。

3.稅收上債務(wù)重組所得、資產(chǎn)轉(zhuǎn)讓損益、所得按年分配,以及會計上與其相關(guān)的遞延所得稅負(fù)債:(1)稅收上應(yīng)確認(rèn)債務(wù)重組所得=重組債務(wù)的計稅基礎(chǔ)-抵債資產(chǎn)的公允價值=500-470=30(萬元);分5年分配稅收上每年應(yīng)分配債務(wù)重組所得=30÷5=6(萬元);會計上2×11年應(yīng)確認(rèn)遞延所得稅負(fù)債=(30-6)×25%,或=30×80%×25%=6(萬元),2×12年至2×15年四個納稅年度,每年度應(yīng)轉(zhuǎn)回遞延所得稅負(fù)債=每年分配的原債務(wù)重組所得×適用稅率=6×25%=1.50(萬元)。(2)稅收上應(yīng)確認(rèn)抵債資產(chǎn)轉(zhuǎn)讓所得=抵債資產(chǎn)公允價值-抵債資產(chǎn)計稅基礎(chǔ)=470-364=106(萬元)。

二、賬務(wù)處理

如表1所示。

三、稅務(wù)處理

(一)申報表

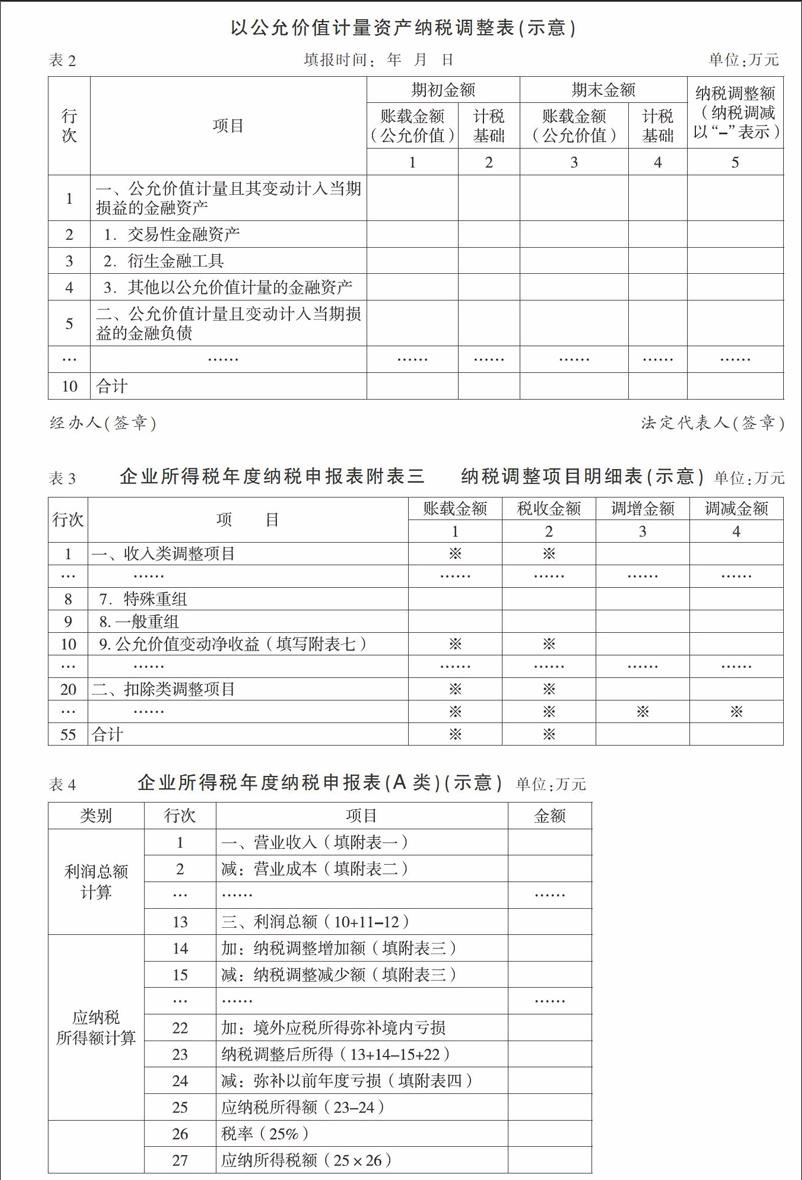

以股權(quán)、債券進(jìn)行債務(wù)重組的納稅調(diào)整,涉及重組所得的,填報在企業(yè)所得稅年度納稅申報表附表三;涉及資產(chǎn)轉(zhuǎn)讓損益的,首先通過編制附表七等附表,匯合后再轉(zhuǎn)入附表三,然后在附表三與其他項(xiàng)目匯總,再填入《企業(yè)所得稅年度納稅申報表(A)》正表第14行“納稅調(diào)整增加額”和第15行“納稅調(diào)整減少額”,進(jìn)而結(jié)出正表第25行“應(yīng)納稅所得額”計稅。企業(yè)所得稅年度納稅申報表附表七,見下頁表2、表3、表4示意。

(二)涉及債務(wù)重組的所得稅申報表的填報

1.申報表附表七的填報。本文已說明,用于債務(wù)重組的股票、債券,是W公司“持有的全部金融資產(chǎn)”。 2×11年債務(wù)重組以后,W公司填報申報表附表七的內(nèi)容是指作為以交易性金融資產(chǎn)進(jìn)行重組的納稅調(diào)整:(1)在該表第2行各列填報;(2)該行第1列填180,第2列填100,第3、4列均填0,第5列填80;(3)該行第5列與本表其他各行第5列加總,如仍為正數(shù),應(yīng)過入附表三第10行第3列。

2.申報表附表三的填報。附表三除填報附表七過入到該表第10行的轉(zhuǎn)回公允價值變動收益外,還應(yīng)在第8行“特殊重組”各列填報債務(wù)重組所得:(1)第1列填報會計上確認(rèn)的重組利得70,第2列填列稅收上計入當(dāng)年所得額即當(dāng)年應(yīng)分配的債務(wù)重組所得6;(2)第1列與第2列的差額64(70-6),填列在第4列(調(diào)減)。

(三)納稅調(diào)整分析

1.附表七第2行第5列80且過入附表三第10行第3列(調(diào)增),原因是債務(wù)重組前交易性金融資產(chǎn)公允價值變動收益80填報在利潤表,稅收上不予認(rèn)可而作了納稅調(diào)減,現(xiàn)在該資產(chǎn)抵債(處置),應(yīng)作相反調(diào)整,故而在附表三第10行調(diào)增80。此調(diào)整計入附表三第10行而未計入第8行,因?yàn)槠鋵儆谪敭a(chǎn)轉(zhuǎn)讓損益涉及的調(diào)整。

2.附表三第8行重組收益調(diào)減64,原因?yàn)椋海?)債務(wù)重組前會計上計提應(yīng)付利息40,因尚未實(shí)際支付,稅收上依據(jù)費(fèi)用實(shí)際發(fā)生原則不予認(rèn)可,因此于計提利息費(fèi)用當(dāng)期調(diào)增應(yīng)稅所得40,至債務(wù)重組時轉(zhuǎn)銷包括應(yīng)付利息在內(nèi)的債務(wù)賬面價值,意味著原計提的利息已經(jīng)支付,應(yīng)作相反調(diào)整,調(diào)減應(yīng)稅所得40;(2)如果采用一般性稅務(wù)處理,稅收上2×11年應(yīng)確認(rèn)重組所得30,則第4行應(yīng)調(diào)減40,與以上(1)分析一致;采用特殊處理后,稅收上債務(wù)重組所得的80%轉(zhuǎn)入2×12年以后的應(yīng)稅所得,導(dǎo)致稅收上比會計上在重組當(dāng)年再少確認(rèn)重組所得24萬元(30×80%)。這樣,第8行“特殊重組”,納稅調(diào)整就成為64萬元(40+24)。

3.抵債資產(chǎn)轉(zhuǎn)讓收益的納稅調(diào)整。W公司此次債務(wù)重組,會計上確認(rèn)抵債資產(chǎn)轉(zhuǎn)讓所得6,稅收上確認(rèn)抵債資產(chǎn)轉(zhuǎn)讓收益106,差異為100,差異產(chǎn)生原因是A、B兩種股票公允價值變動收益為100。申報時應(yīng)調(diào)增應(yīng)稅所得100萬元(106-6),申報表未設(shè)專門附表或在附表三設(shè)專門項(xiàng)目以供填報,但實(shí)際調(diào)增已經(jīng)實(shí)現(xiàn):(1)附表三第10行調(diào)增80,是會計上對A股票確認(rèn)公允價值變動收益時調(diào)減了應(yīng)稅所得所作的相反調(diào)整,取代了會計與稅收對抵債資產(chǎn)轉(zhuǎn)讓收益差異的一部分。(2)B股票作為可供出售金融資產(chǎn),公允價值變動收益計入資本公積而不計入損益,即所謂既不涉及會計利潤也不涉及應(yīng)稅所得,因此當(dāng)時申報時不作反映。債務(wù)重組時,會計上確認(rèn)的資產(chǎn)轉(zhuǎn)讓收益為0(公允價值120-賬面價值120),而稅收上應(yīng)確認(rèn)轉(zhuǎn)讓收益20萬元(公允價值120-計稅基礎(chǔ)100),申報時似乎應(yīng)調(diào)增所得額20,但是,B股票抵債(處置)后,原計入資本公積的公允價值變動收益20應(yīng)轉(zhuǎn)出計入投資收益,而該收益稅收上并不認(rèn)可而應(yīng)作納稅調(diào)減。一處調(diào)增20,另一處調(diào)減20,相抵后無須申報。以上差異100,其中80在附表七和附表三第10行,另20因?yàn)榈咒N而無須反映。

4.自W公司計提應(yīng)付未付利息到2×15年重組所得分配完畢這一期間涉及債務(wù)重組的納稅調(diào)整:

調(diào)增所得額包括:(1)確認(rèn)應(yīng)付未付利息時,調(diào)增所得額40;(2)附表三第10行,轉(zhuǎn)回公允價值變動收益差異時,調(diào)增所得額80;(3)2×12年至2×15年四年,分配原債務(wù)重組收益,4年共調(diào)增所得24。以上三項(xiàng),共調(diào)增所得額144。

調(diào)減所得額包括:(1)債務(wù)重組前,A股票確認(rèn)公允價值變動收益,申報納稅時已調(diào)減所得額80;(2)確認(rèn)債務(wù)重組損益時,附表三第8行調(diào)減64。以上兩項(xiàng)共調(diào)減所得額144。

以上納稅調(diào)增合計數(shù)與納稅調(diào)減合計數(shù)相等,說明原產(chǎn)生的暫時性差異均已轉(zhuǎn)回。Z

參考文獻(xiàn):

[1]財政部會計司.企業(yè)會計準(zhǔn)則講解2010[M].北京:人民出版社,2010.

[2]顧長虹,趙燦奇,丁一寧.新企業(yè)所得稅法操作指南[M].南京:江蘇人民出版社,2008.

猜你喜歡

科學(xué)導(dǎo)報·學(xué)術(shù)(2019年51期)2019-09-10 02:43:52

——金融資產(chǎn)轉(zhuǎn)移

中國會計年鑒(2018年0期)2018-02-07 04:09:55

——基于金融行業(yè)上市公司的數(shù)據(jù)分析

財經(jīng)論叢(2015年4期)2015-11-18 03:36:09

中國鄉(xiāng)鎮(zhèn)企業(yè)會計(2015年12期)2015-03-17 16:48:17

當(dāng)代經(jīng)濟(jì)科學(xué)(2015年2期)2015-02-03 03:00:44

太原城市職業(yè)技術(shù)學(xué)院學(xué)報(2014年9期)2014-02-27 07:38:21

博覽群書·教育(2013年9期)2013-04-29 18:15:32

中國鄉(xiāng)鎮(zhèn)企業(yè)會計(2011年12期)2011-07-24 16:03:11