我國P2P網絡借貸的稅務法律問題研究

2017-04-11 16:34:47張斌

西部金融 2016年10期

關鍵詞:類型化

張斌

摘 要:本文通過對P2P網絡借貸的法律結構進行類型化分析,將其分為居間模式、居間擔保模式、債權轉讓模式和類資產證券化模式四種法律類型。各模式下的網絡借貸稅務問題有同存異,主要涉及流轉稅和所得稅。類資產證券化模式下的網絡借貸課稅應當貫徹實質課稅原則,還原平臺資金募集本質。建議對投資者給予暫停征收所得稅的稅收優惠,并以簡易計稅方法實現營業稅改增值稅。

關鍵詞:P2P網絡借貸;法律結構;類型化;稅收

中圖分類號:F830.92 文獻標識碼:B 文章編號:1674-0017-2016(10)-0042-05

作為我國互聯網金融的重要組成部分,P2P網貸在享受政府提供的市場秩序維護和安全保障等公共服務的同時,應當和其他各行各業一樣遵守財稅法的相關規定,依法納稅。但因為P2P網貸自引入我國以來,不斷地出現債務違約、平臺跑路和違規操作等信用風險,導致理論和實務上對其研究的重心一直聚焦于規范行業運作,防止平臺挪用資金、構筑資金池和非法吸收公共存款,很少有學者就P2P網貸中各交易參與方的稅收問題展開研究和討論。本文試圖通過對形形色色的P2P網絡借貸模式的法律結構進行類型化分析,厘清各交易參與方的法律關系,在此基礎上就p2p網絡借貸的稅收問題展開分析和討論,最后就行業稅收負擔和營改增提出相關建議。

一、P2P網絡借貸的法律結構類型化分析

(一)居間模式

居間模式的法律結構最為簡單,也是傳統“金融脫媒“理念下的理想模式,即P2P平臺僅扮演信息中介服務商。該模式涉及三個基礎法律主體,即P2P網貸平臺、投資人和借款人以及他們之間的三個基礎法律關系(見下圖1)。首先,平臺分別與投資人和借款人之間形成居間合同法律關系。根據《合同法》420條的規定,居間合同中居間人通過傳達合同訂立的機會信息或者提供其他促成合同訂立的中介服務促成委托人之間訂立合同。網貸平臺為借貸雙方實現直接借貸提供信息搜集、信息公布、資信評估、借貸撮合等服務本質上就是居間服務。在該法律關系中,網貸平臺因提供居間服務促成借貸合同訂立享有報酬請求權,《合同法》第426條對居間服務報酬的確定進行明確規定。其次,在投資人和借款人之間形成借貸合同法律關系,投資人對借款人享有利息支付請求權,《合同法》第204條和205條對借款利率的確定和利息支付作出明確規定。

另外,在平臺挪用資金、跑路不斷的背景下,監管層多次要求平臺對投資資金與自有資金區分賬戶存管,實踐中許多平臺為規避合規風險,將投資資金托管在銀行或第三方支付機構,這里就多了一層法律關系,即平臺與托管機構之間的委托保管合同關系。在P2P網貸本土化發展的過程中,因為商業競爭和誠信體系缺失的原因,單純居間模式的平臺在我國并不多見。拍拍貸是較少采取居間模式的網貸平臺。

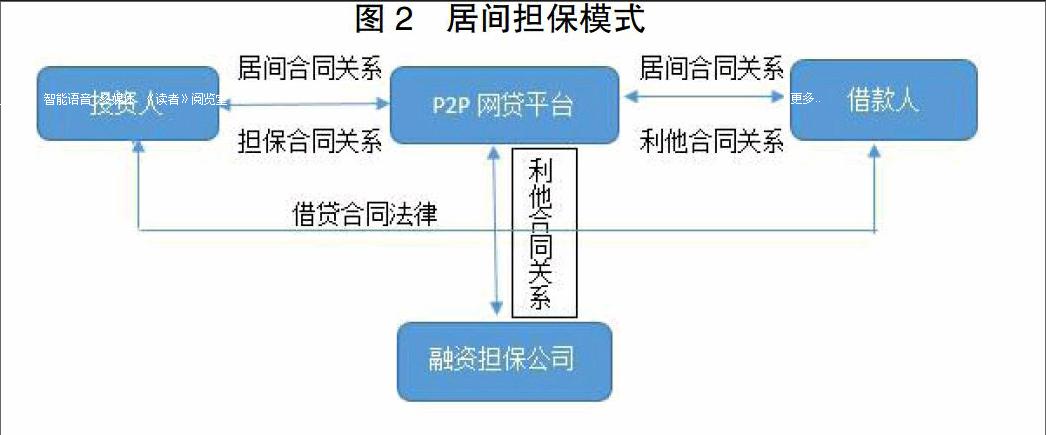

(二)居間擔保模式

居間擔保模式中平臺和借貸雙方之間除了居間合同關系外,還有一層擔保法律關系(見圖2),即平臺為借資人提供擔保,當借款人逾期違約時,由平臺承擔部分償付責任。雖然最近出臺的《網絡借貸信息中介機構業務活動管理暫行辦法》第3條明確平臺不得提供增信服務,但平臺以各種各樣的名義提供擔保在當前仍然是普遍做法。根據提供擔保的方式不同,居間擔保模式分為平臺自身擔保和融資擔保公司擔保兩種類型。

在平臺自身擔保模式中,傳統做法是平臺直接在產品推介中以各種方式承諾保本,該模式最早由紅嶺創投于2009年推出的“本金墊付”制度開創,即紅嶺創投對通過注冊的會員客戶承諾當債權逾期不能實現時,由平臺對投資者本金先行墊付,將債權轉移至平臺持有。但限于合規要求,該傳統直接擔保模式目前已經很少被平臺使用,很多平臺相繼推出基于風險準備金的本金或本息保障計劃,從而實現“去擔保化”。在融資擔保公司擔保類型中,平臺通過與融資擔保公司簽訂擔保合同,約定由擔保公司在投資人的債權逾期違約不能實現時,向債權人償付本金或本息。這本質上是民法上的利他合同法律關系,雖然投資人與融資擔保公司之間無直接合同法律關系,但亦享有要求擔保公司提供擔保的權利。實踐中,融資擔保公司一般都是平臺的關聯公司,例如陸金所引入其母公司平安集團旗下的平安融資擔保有限公司,對投融資進行全額擔保。

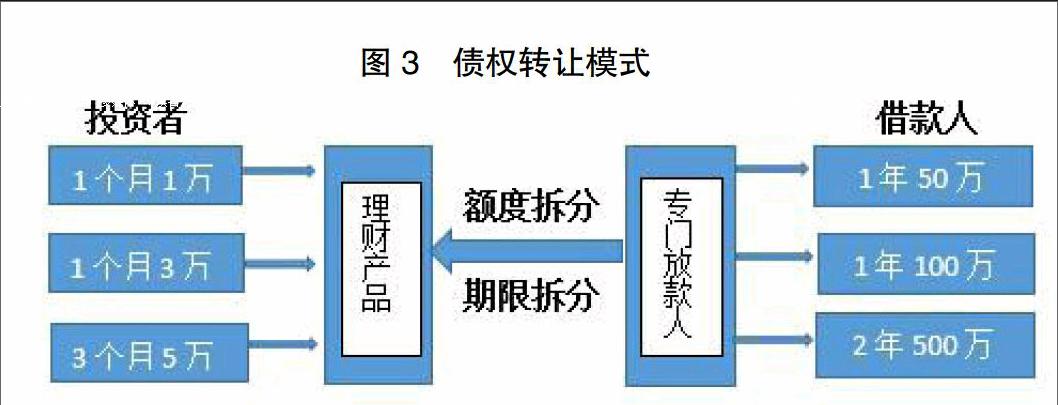

(三)債權轉讓模式

債權轉讓模式,也有人稱之為“多對多”模式或理財產品模式,該模式引入專門放款人先行與借款人簽訂借款合同,再由專門放款人將債權轉讓給投資者。而平臺的作用則在于通過對該專門放款人的債權進行金額拆分和期限錯配,將其打包成類似于理財產品的債權包,供投資人選擇認購(見圖3)。該種模式的典型代表是宜信公司。

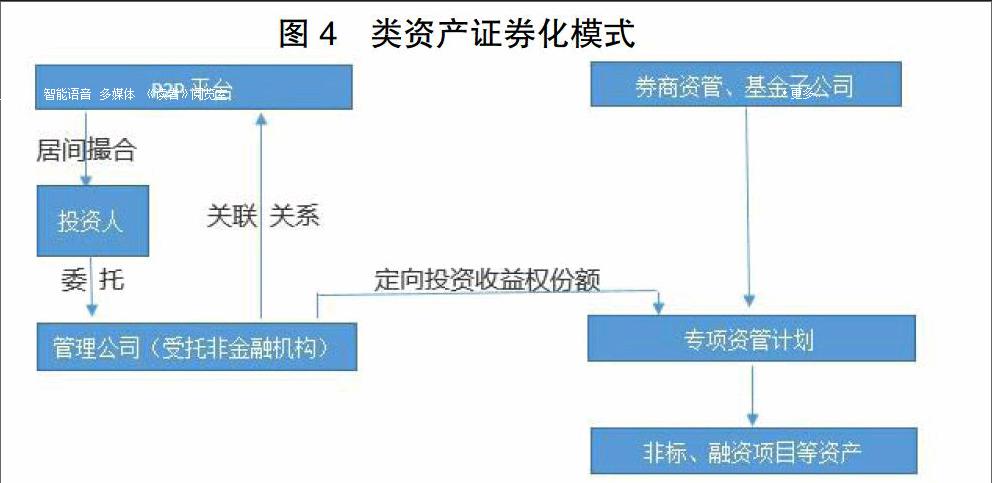

(四)類資產證券化模式

真正實現資產證券化運作的P2P平臺在美國已經出現。Leading Club和曾經的Prospers均采用這種模式。以Leading Club為例,借款人首先與一家由美國聯邦存款保險公司(FDIC)承保的、名曰WebBank的實業銀行簽訂借貸合同,由WebBank提供貸款后將債權轉讓給Leading Club,之后投資人并非直接受讓該債權,而是認購由Leading Club根據向SEC提交的發行說明書(Prospectus)發行的、收益與該債權相關聯的受益證券(Member Dependent Notes),之后由Leading Club以該債權收益為現金流支撐向投資人按月支付利息,但平臺本身不對證券的收益作任何擔保。SEC認定兩家平臺本質都是在銷售證券產品,要求其具備證券銷售商資格,因而在2008年Leading Club在經歷了半年之久的業務暫停后向SEC注冊成為證券銷售方,而Prospers則在收到SEC頒布的禁止令后取消了該項證券化業務模式。

目前直接由平臺發行受益證券對債權進行資產證券化的經營模式在我國并未出現,但是最近多家P2P網貸平臺以“委托定向投資”的名義將資金投向包含信托收益權、資管計劃等資產在內的非標固收市場引起業界關注(見圖4)。

二、各法律結構下的稅務分析

(一)居間模式

對于平臺而言,居間模式中其所提供的居間服務本質上是服務業。按照我國流轉稅中營業稅和增值稅兩大稅種的各自范圍劃分和營改增的改革進程,平臺的借貸居間服務尚未納入營改增范圍,獲得的報酬應當按照服務業,以居間報酬全額作為計稅依據,按照5%的稅率征收營業稅,并根據平臺注冊登記地的不同,以營業稅額為計稅依據分別繳納7%(市區)、5%(縣城或鎮)和1%(其他)的城市維護建設稅。平臺作為具有法人資格的企業,應當將其居間報酬收入按照“勞務收入”納入收入總額,以25%的稅率按年繳納企業所得稅。

對于個人投資者,其通過網貸平臺進行的民間借貸是否應當繳納營業稅?《國家稅務總局關于印發<營業稅問題解答(之一)的通知>》中明確規定“不論金融機構還是其他單位,只要是發生將資金貸與他人使用的行為,均應視為發生貸款行為,按‘金融保險業稅目征收營業稅”。所以借款利息按照規定應以5%稅率繳納營業稅。同時借款利息應按照“利息、股息、紅利所得”征收稅率為20%的個人所得稅。具體征納,根據《個人所得稅代扣代繳暫行辦法》,支付個人應納稅所得的企業為個人所得稅的扣繳義務人,并且“利息、股息、紅利所得”在列出的代扣代繳所得事項范圍內。雖然真正支付利息的是借款人,但是作為資金支付清算中介的平臺是實際的支付人,應該承擔代扣代繳義務。另外,最高人民法院2015年8月6日發布了《最高人民法院關于審理民間借貸案件適用法律若干問題的規定》(以下簡稱“《規定》”),其第26條對民間借貸利率提出24%和36%兩個固定量化利率標準,將利率區間分為司法保護區、自然債務區和無效區。所以高過36%的利率,屬于非法利息,出借方需要把高于36%的部分還給借款人,從而無征稅問題;而對于36%以下的利率,包括司法保護區和自然債務區都屬于有效債務區,利息收益系合法收入,應當按照規定繳納營業稅和個人所得稅。

對于法人企業投資者,其借款利息所得應當參照上述利率限定標準,分別按照“金融保險業”和“利息收入”繳納營業稅和企業所得稅。但是對于企業之間借貸應做特殊處理。《貸款通則》將貸款界定為一種金融業務,要求貸款人必須是金融機構,明確規定企業之間不得相互借貸。但是《規定》對于企業之間因生產經營需要訂立的民間借貸合同予以認可。所以企業之間因生產經營需要通過網貸平臺借貸產生的利息收入,為合法所得,借款利息收入應當繳納企業所得稅;而對于不具備從事金融業務資質,但卻以放貸作為企業主要經營業務或主要收入來源的,其借貸合同無效,利息收入參照同期銀行貸款利率計算繳稅。

借貸合同,按照現行的《印花稅暫行條例》規定,僅銀行及其他金融機構和借款人之間簽訂的借款合同應當繳納印花稅,因而本文所涉及的借貸合同均不需要繳納印花稅。

在資金托管的情形下,第三方支付機構和銀行因資金托管獲得的報酬應當分別按照“服務業”和“金融保險業”,以5%的稅率繳納營業稅,并將該部分收入納入企業收入總額按年繳納企業所得稅。

(二)居間擔保模式

在由平臺自身提供擔保的情況下,無論是傳統的承諾擔保還是以風險準備金為基礎的保證,在實際商業運作中,這些往往是網貸平臺之間為開展競爭、招攬投資者而進行自我增信的營銷策略,所以網貸平臺并不會對其為借貸提供擔保而向借貸雙方或一方收取額外的擔保費用,所以并不存在單獨的課稅問題;或者盡管未直接收費,但擔保費用被隱含在居間費用的情況下,此時因一并按照居間費用計征相應稅費即可。

在引入第三方融資擔保公司提供擔保的情況下,第三方擔保公司因為擔保關系收取的擔保費,首先應當繳納營業稅,并且因為融資擔保公司并不在《金融機構編碼規范》之列,不屬于金融機構,所以融資擔保機構應當按照“服務業”而非就“金融保險業”稅目,以提供服務收取的擔保費的5%繳納營業稅,同時以營業稅額作為計稅依據,根據擔保公司的注冊地址分別繳納7%、5%或1%的城市維護建設稅。同樣擔保費收入要以“勞務收入”計入擔保公司的收入總額計征企業所得稅。但是因為擔保合同不在印花稅列明的13個稅目之內,所以無需繳納印花稅。

(三)債權轉讓模式

在債權轉讓模式中,專門放款人通過平臺將債權轉讓給投資人,在這個過程中專門借款人作為自然人個體,其轉讓債權所得應當按照“財產轉讓所得”繳納個人所得稅,其應納稅所得額是轉讓財產的收入額減去財產原值和合理費用后的余額,也即專門借款人轉讓財產的對價所得減去借貸合同的債權金額及債權轉讓過程中按照規定支付的相關費用的差額,稅率是20%。另外專門放款人和投資人簽訂的債權轉讓合同是否應當繳納印花稅?《印花稅暫行條例》中規定了產權轉移書據的訂立需要繳納所載金額0.5‰的印花稅。《國家稅務總局關于印花稅若干具體問題的解釋和規定的通知》第10條規定,產權轉移數據的財產所有權轉移書據是指:“經政府管理機關登記注冊的動產、不動產的所有權轉移所立的書據,以及企業股權轉讓所立的書據。”因而債權轉讓協議并不包括在內,不需要繳納印花稅。

平臺在該模式中起到的主要作用是將債權拆分、重組構造成易于投資的短期、小額債權,在此基礎上打包成理財產品,為債權轉讓提供居間服務,所以在該模式下網貸平臺的課稅情況應同居間模式一致,即居間報酬應當按照規定繳納營業稅、城市維護建設稅和企業所得稅。投資人通過受讓債權取得對借款人的債權,根據上述分析債權轉讓協議不需要繳納印花稅。

(四)類資產證券化模式

該模式實際上是將資金“募集關系”通過網貸平臺包裝成了“借貸關系”,應當貫徹稅法理論上實質課稅原則,即透過外觀與形式,按照交易的經濟實質予以課稅。故而應當牢牢抓住資金募集的經濟實質以決定對其展開何種課稅。

首先對于平臺而言,盡管表面上其是在為促成投資人和受托非金融機構之間的借貸合同提供居間服務,但是實質上其借助于其關聯受托機構“定向委托投資”的交易結構將專項資管計劃等私募產品以收益權份額拆分的方式在平臺網站上進行變相公募發行銷售,類似于支付寶利用余額寶代銷天弘基金,區別在于后者天弘基金本身是公募產品可以公開推介且余額寶具有公募基金代銷牌照。而對于不具備公募基金牌照的平臺而言,類資產證券化模式下其涉嫌非法開展公募業務。《國家稅務局關于對非金融機構從事金融業務征收營業稅的通知》本著稅收公平原則,規定非金融機構從事金融業務取得的收入一律按照金融業務繳納營業稅。因而在該模式下網貸平臺因從其規定,其“居間報酬”應當按照“金融保險業”以5%的稅率繳納營業稅,并以營業稅額為依據根據注冊地分別以7%、5%和1%的稅率繳納城市維護建設稅。以此類推,網貸平臺的“居間報酬”也須計入收入總額按年繳納企業所得稅。同樣地,對于關聯受托機構,如果以實質重于形式的稅收原則進行考察,其“委托報酬”的課稅也應當按照上述分析作類似處理。

該模式下的投資人也同樣并非借款人角色,而是資管計劃所發行的受益證券的持有人。在這里需要討論的是資產證券化發行的受益證券是權益工具還是金融負債。在會計理論上,將一項金融工具依據一定標準區分為權益工具和金融負債。其中金融負債是指發行人具有交付現金或其他金融資產給其他單位的合同義務,或在潛在不利條件下與其他單位交換金融資產或金融負債的合同義務,權益工具則相反。筆者以為受益證券本質上表征的是一種債權,因為發行方須以基礎資產的現金流回報作為支撐定期支付給投資人固定現金收益,具有交付現金的合同義務。因而對于投資人而言是一項債權投資,故法人企業投資者應當按照“利息所得”繳納企業所得稅,而其他個人投資者應當按照“利息、股息、紅利所得”繳納個人所得稅。

三、對P2P網絡借貸課稅的結論和建議

通過上述分析,本文得出如下結論:對于投資人而言,在居間、居間擔保和債權轉讓三種模式中,利息收入需要繳納所得稅、營業稅及城市維護建設稅,而在類資產證券化模式中,僅需要繳納所得稅。對于網貸平臺而言,在居間、居間擔保和債權轉讓模式中,需要按照“服務業”繳納營業稅、城市維護建設稅和企業所得稅;在類資產證券化模式中,要按照“金融保險業”繳納營業稅、城市維護建設稅和企業所得稅。涉及到的融資擔保公司要按照“服務業”繳納營業稅和企業所得稅;專門借款人要按照“財產轉讓所得”繳納個人所得稅;關聯受托機構參照網貸平臺,按照“金融保險業”繳納營業稅、城市維護建設稅和企業所得稅。

我們看到總體上在我國現行稅制下,P2P網絡借貸既要征收所得稅,又要征收流轉稅,整體稅負較重。并且因為當前我國個人所得稅實行的是分類征收制,而企業所得稅實行綜合征收制,所以法人企業投資者可以通過費用攤銷等會計處理實現借貸利息所得實質不納稅的目的,進而造成個人投資者和企業投資者之間的稅負不公。建議出臺稅收優惠政策對投資者暫免征收所得稅,既降低總體稅負,也減少稅負不公。此外,因為業務活動中無法取得相應的進項增值稅額進行抵扣等原因,導致我國的營業稅改增值稅未能及時向金融業、服務業等擴圍開展,進而造成當前金融服務業發展的稅收壓抑,與我國對互聯網金融“鼓勵創新、防范風險、趨利避害、健康發展”的總體精神不符。建議未來營改增對P2P網貸等行業實行增值稅簡易計稅方法,通過合理稅率設計,實行不抵扣進項稅的計算征收辦法,以早日實現減輕行業稅務,促進創新發展的目的。

參考文獻

[1]陳少英.稅法學教程(第二版)[M].北京:北京大學出版社,2011:51-52。

[2]何佳琪,田靜.我國P2P網絡借貸異化模式及法律監管探析[J].浙江金融,2015,(5):4-9。

[3]侯卓,苗露強.我國P2P網絡借貸課稅問題研究[J].稅務與經濟,2016,(01):1-8。

[4]蔣莎莎.網絡貸款“宜信模式”的風險特點及監管回應[J].武漢金融,2014,(5):41-44。

[5]劉然.我國P2P網絡借貸平臺的法律性質[J].法學雜志,2015,(4):133-140。

[6]武歡.互聯網金融行業P2P財務、稅務問題探討[J].現代經濟信息,2015,(9):285。

[7]張富強,李夢露.完善互聯網金融稅收立法的思考[J].法治論壇,2015,(36):3-10。

The Research on Legal Issues of P2P Network Leading Taxation in China

ZHANG Bin

(School of Economics Law, East China University of Political Science and Law, Shanghai 200042)

Abstract:Through analyzing the categories of the legal structure of P2P network lending, the paper divides P2P network lending into four legal types: intermediate model, intermediary guarantee model, creditors rights transfer model and asset securitization model. There are something common and different on tax issues among different modes which mainly relate to turnover tax and income tax. Essence taxation principle should be applied to the taxation of P2P leading of asset securitization model. The paper suggests giving preferential tax to investors that suspends levy taxes on income and realizing VAT tax reform by applying simple taxation method.

Keywords: P2P network leading; legal structure; categorization; taxation

責任編輯、校對:張宏亮

猜你喜歡

研究生法學(2020年6期)2020-04-13 07:58:56

法大研究生(2019年2期)2019-11-16 00:40:20

上海公安高等專科學校學報(2019年2期)2019-05-23 09:29:32

行政法論叢(2018年2期)2018-05-21 00:48:36

傳媒評論(2018年11期)2018-02-16 07:32:00

西藏藝術研究(2017年2期)2018-01-22 01:48:48

中財法律評論(2017年0期)2017-11-09 05:26:41

華東政法大學學報(2015年4期)2015-12-24 18:24:41

商事法論集(2014年1期)2014-06-27 01:20:34

電影新作(2014年2期)2014-02-27 09:09:21